非傳統信用分析框架及其應用

2021-09-23 10:54:01徐寒飛宋天鴿

債券 2021年8期

徐寒飛 宋天鴿

摘要:傳統信用分析多以財務數據為基礎,但總結近年來的違約案例可以發現,公司治理等非財務因素與違約的相關性越來越高。結合信用違約案例,本文建立了非傳統信用分析框架,納入公司治理等非量化因素進行信用評價,并利用該框架構建了民企償債能力判斷坐標,以為投資者提供參考。

關鍵詞:信用分析? 公司治理 內部控制? 違約主體

傳統信用分析的不足

自2018年開始,我國信用債違約案例出現的頻率有所增加,信用債投資研究工作面臨著越來越多的挑戰。一方面,傳統的信用分析對違約的判斷明顯滯后,對債項的評價偏于簡單;另一方面,發行人違約的原因越來越超乎信用分析師的預期,凸顯出傳統信用分析框架的不足。

基于數據可得性和連續性,傳統信用分析較為側重對公司盈利、現金流等財務數據進行分析,而對較難量化的非財務因素有所忽略。近年來的違約案例越來越多地顯示,公司治理等因素與違約具有較高的相關性。尤其是實際控制人為自然人的民企,其公司治理的影響往往更為顯著。

從邏輯上推演,由于財務報告披露時間滯后,財務指標體現的是過去一段時間的經營成果,傳統信用分析方法基于財務數據只能對發行人信用資質做出靜態且相對滯后的判斷,前瞻性相對不足。而公司治理等因素往往具有連貫性,既可決定公司當下的經營狀況及財務表現,還有助于預測公司未來的發展路徑。

筆者基于對過往違約案例的分析總結,認為公司治理、經營發展戰略、內部控制三個方面與公司信用資質的發展變化有最緊密的關系,并以此設計了非傳統信用分析框架。

非傳統信用分析框架

(一)公司治理

根據我國公司法,完善的公司治理架構主要由股東大會、董事會及經理、監事會組成。狹義的公司治理主要指通過一種制度安排,合理配置所有者與經營者之間的權利和責任關系,以保證股東利益最大化。因此,股權結構往往是反映一家公司治理情況的基本因素。作為外部債權人,了解公司股權結構的主要目的是分析誰對公司的經營決策起決定性作用,即考察公司的實際控制人。公司控制權往往能夠決定和實質影響公司的經營方針、決策和經營管理層的任免,從而對公司的持續經營和盈利能力等產生重大影響。

通過公開信息,往往僅能查詢到公司的股權狀況,但是控股權并不一定等于控制權。因此,在實務中判斷某團體或個人是否擁有公司的控制權,即其能否對公司決策產生重大影響、是否能夠實際決定公司行為,既需要考察股權關系,又需要結合實際情況,綜合對影響發行人股東大會和董事會席位、高級管理人員(以下簡稱“高管”)的提名及任免的因素進行分析判斷。

一是有無實際控制人。在實踐中,當公司無實際控制人時,股東群體存在不確定性,公司重大經營決策路徑難以確認,激進擴張、無效經營等有損公司長遠利益的行為難以得到約束。從長期來看,股東支持力度較弱等弊端難免造成公司信用資質的惡化。

二是自然人作為實際控制人存在關鍵人風險。民營企業的實際控制人多為自然人,公司在經營、融資等方面往往對實際控制人存在依賴,這就引發了關鍵人風險。例如,南京某公司出現技術性違約與其實際控制人被檢察機關監視居住不無關系。此外,在研判公司面臨的關鍵人風險時,除了公司實際控制人,還應關注能掌握公司核心競爭力的關鍵崗位是否面臨關鍵人風險。

三是高管的穩定性。國內外的學術研究發現,公司業績是高管變更的直接影響因素,這在民營企業中表現得尤為明顯。事實上,大部分違約主體在違約前都出現過公司高管頻繁離職的情況,這可作為公司治理存在問題的一個預警信號。高管團隊穩定性差也會給公司后續發展帶來不利影響。

(二)經營發展戰略

經營發展戰略是指公司為了實現經營目標而做出的全局性經營管理計劃。通常來講,公司在不同發展階段目標不盡相同,日常經營活動往往是其經營戰略貫徹執行的結果。因此,深入分析公司的信用資質,勢必要對其經營戰略有深刻理解。通過對違約主體在違約前信用資質惡化路徑的總結歸納可發現,其在持續經營中主要面臨著多元化發展、過度投資、激進擴張、財務杠桿激增等問題。對公司經營發展戰略的分析應主要從主營業務、擴張戰略、經營效率、財務安排等方面入手。

主營業務方面,當公司存在經營穩定的支柱性主營業務時進行多元化探索,比公司業務板塊及收入來源分散時會更加穩健。當公司經營業務較為分散、沒有支柱性業務時,經營風險相對較高。

擴張戰略方面,當公司擴張較為激進時,往往需要依賴外部融資支持,從而造成剛性債務規模大幅攀升,給公司未來經營及信用資質帶來巨大挑戰。對此,可結合其總資產規模增速及剛性債務規模增速對其發展戰略加以判斷。

此外,筆者還觀察到當公司主營業務及擴張戰略不合理時,無一例外都會給經營效率帶來負面影響,通常表現為利潤率、資產周轉率等數據持續下降或低于行業平均水平。

同時,公司的財務安排會直接影響公司信用資質。較為激進的財務安排往往體現在大額舉債、短債長用等方面,這一方面會增加財務費用、降低利潤水平,另一方面會直接加重償債及再融資壓力,加大資金鏈斷裂的風險。

(三)內部控制

1996年底,中國注冊會計師協會發布了《獨立審計具體準則第9號——內部控制和審計風險》,首次提出了內部控制的概念。此后,財政部會同證監會、審計署、原銀監會、原保監會制定了《企業內部控制基本規范》(財稅〔2008〕7號),并自2009年7月1日起在上市公司范圍內施行,鼓勵非上市的大中型企業執行。規范中定義的內部控制,是由企業董事會、監事會、經理層和全體員工實施的、旨在實現控制目標的過程。

內部控制的重要性在以往違約案例中也得到充分體現。健全的內部控制體系可以完善公司內外部的溝通機制、在內部各部門之間建立有效的合作及監督制衡機制,減少管理層侵占公司利益的行為,在一定程度上降低違約風險。高質量的內部控制還體現在對財務報告可靠性的約束方面,能夠保證信息披露的質量,而這是對公司進行分析的基石。

關聯交易、對外擔保容易“藏污納垢”,成為內部控制的薄弱環節。在2018年的違約主體中,多數都存在內部控制方面的問題——一些發行人的關聯交易占比過高,一些發行人則存在關聯方資金拆借規模較大等問題,這一方面會給公司自身現金周轉帶來較大壓力,另一方面會影響債權人對公司自身實際償債能力的判斷。此外,多個發行人的對外擔保、關聯交易事項未按規定及時披露,也凸現了薄弱的內部控制體系對信息披露質量的影響。

非傳統信用分析的應用

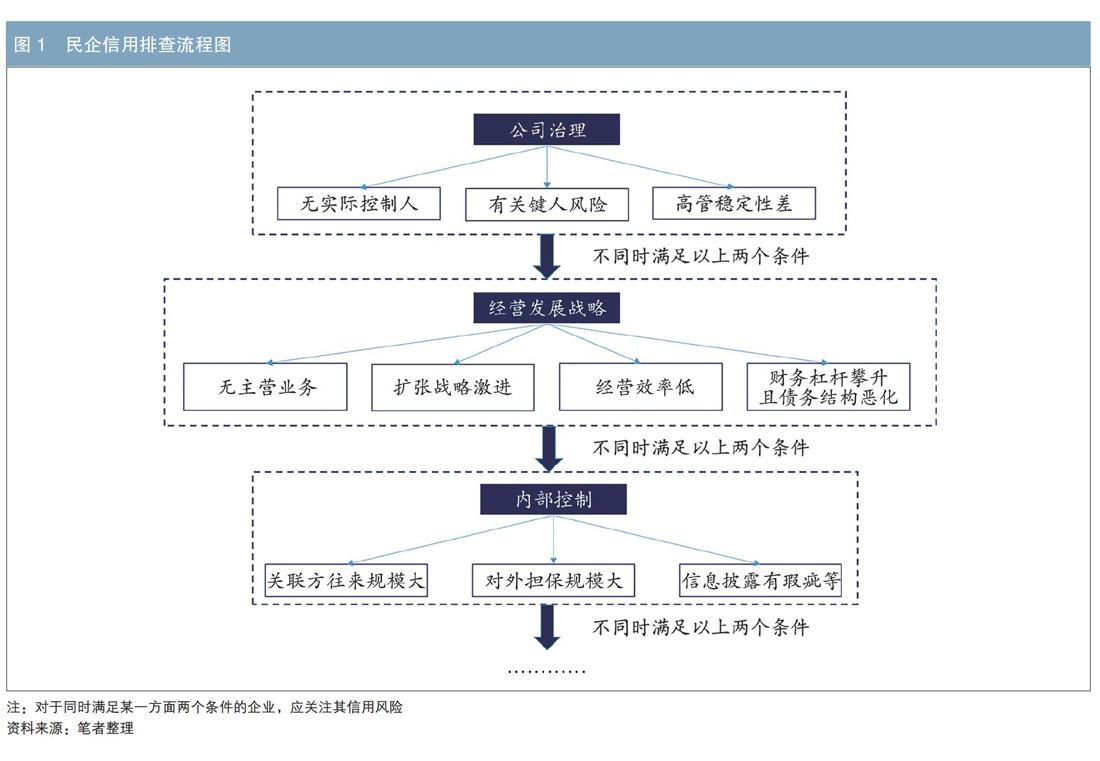

根據上述理論,筆者從公司治理、經營發展戰略、內部控制三個角度,建立了民企信用排查流程圖以及信用資質評價體系(見圖1)。

一是公司治理,分別從無實際控制人、有關鍵人風險、高管穩定性差三方面進行排查;

二是經營發展戰略,分別從無主營業務、擴張戰略激進、經營效率低、財務杠桿攀升且債務結構惡化四方面進行排查;

三是內部控制,分別從三方面進行排查:關聯方往來規模大,對外擔保規模大,信息披露有瑕疵以及一年內更換審計機構或被監管機構出具問詢函、警示函。

在以上三大類指標中,各細分指標的選擇與量化標準可以由投資者根據自身情況來確定。通過上述過程,可量化評估企業的信用風險,得到信用評分作為信用資質評價依據。

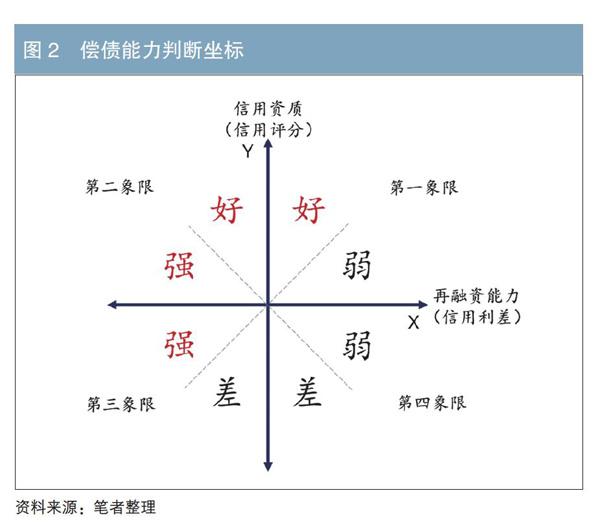

進一步地,筆者將信用資質指標與民企的再融資能力指標相結合,可構建民企償債能力判斷坐標(見圖2)。

如圖2所示,以前面得到的信用評分衡量企業信用資質,在Y軸體現,信用評分越高說明企業信用資質越好;以信用利差衡量企業再融資能力,在X軸體現,信用利差越大說明企業再融資能力越弱。

兩坐標軸將企業分為四個象限。在第四象限,企業的信用資質較好、再融資能力較強,企業的償債能力較強。在第二象限,企業的信用資質較差、再融資能力較弱,企業的償債能力較弱。對于落在第一象限和第三象限的數據點需要分情況討論:信用利差通過市場認可程度來衡量企業再融資能力,當企業的信用資質變差,市場情緒會很快發生反轉,利差可能快速上行。因此,相對第一象限而言,更需要警惕落在第三象限的企業。即,第三象限的企業可能存在風險,第一象限的企業可能蘊含投資機會。

小結

2018年以來,傳統信用分析框架頻頻失靈,基于數據可得性和連續性的財務分析既難以預測企業的長期業績走勢,也無法預測短期業績的邊際劇烈變化。由此,筆者開始不斷思考并探索建立非傳統信用分析框架。當前,對信用分析框架的探索整體在向兩個方向發展:一是基于宏觀廣義信用、中觀金融機構資產負債表、微觀企業運營的三維框架,二是基于企業非量化信用指標和債項條款的非傳統信用分析框架。希望本文在第二個方向所做的努力和嘗試能夠對讀者有所啟發。

作者:興業銀行金融市場業務首席債券策略師、興銀理財研究總監

上海證券固定收益部

責任編輯:劉一楠鹿寧寧劉穎

猜你喜歡

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37