國外居民杠桿率快速增長的教訓及其對我國的啟示

2018-09-28 06:47:20閔曉鳴歐陽秋

海南金融

2018年9期

關鍵詞:啟示

閔曉鳴 歐陽秋

摘要:2018年全國銀行業監督管理工作會議提出,要打好防范化解金融風險攻堅戰,使宏觀杠桿率得到有效控制,其中一個重要工作就是努力抑制居民杠桿率,打擊挪用消費貸款、違規透支信用卡等行為,嚴控個人貸款違規流入股市和房市。本文通過總結國外居民杠桿率快速增長的教訓,對我國現階段居民杠桿率狀況進行分析,提出既要通過引導居民投資新消費熱點和領域,促進中長期經濟增長,又要嚴防居民杠桿過度向房地產市場集中,防范化解潛在的房地產金融風險。

關鍵詞:居民杠桿率;快速增長;國外;啟示

中圖分類號:F831.5

文獻標識碼:A

文章編號:1003-9031(2018)09-0046-07

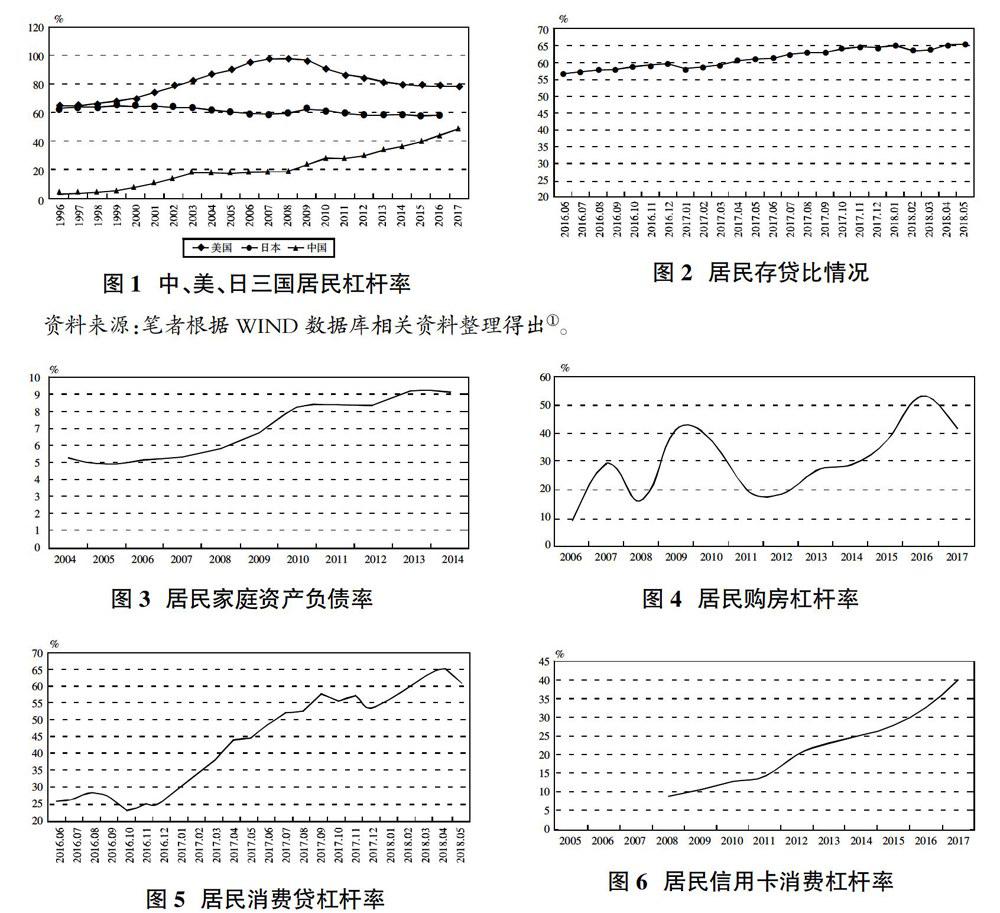

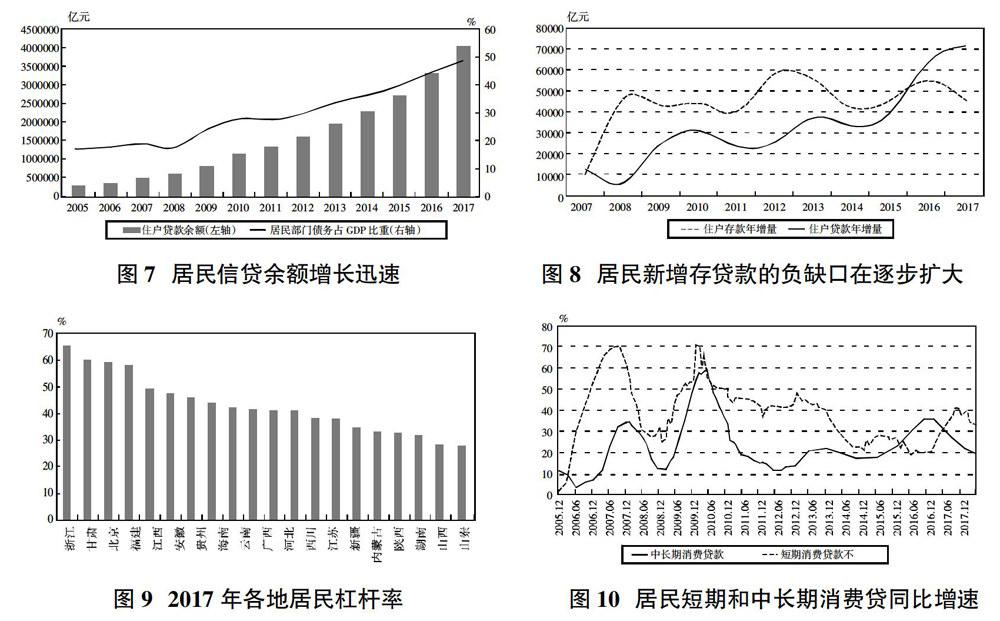

一、居民杠桿率過快增長的國外教訓

(一)本世紀初的美國居民“加杠桿”

2000年以后,在低利率環境下,為了刺激更多人群的購房需求,開發商以及銀行推出了相當低的按揭比例甚至零首付,鼓勵大批低收人人群購房,從而導致住房抵押貸款在美國家庭負債中占比加快上升,房價也快速上升。在家庭住房資產增值帶來的財富效應和再融資帶來的流動性效應支持下,基于住房的再融資規模也不斷擴大,美國居民舉債消費開始明顯脫離收入上升的軌道。在這場消費熱潮中,人們把房屋當成了自動提款機,不斷把房產價值套現,留下的是規模龐大的基于房地產的負債。隨著美聯儲加息,利息負擔的加重使得部分居民無法償還債務,地產泡沫刺破。1960-1984年,美國居民部門宏觀杠桿率在基本穩定在40-50%的水平,1985年以后出現一輪快速攀升,2001-2006年居民杠桿率從70%上升到95%,在2007年達到歷史最高值99.4%。……

登錄APP查看全文

猜你喜歡

人間(2016年26期)2016-11-03 19:19:44

人間(2016年26期)2016-11-03 17:46:10

人間(2016年26期)2016-11-03 16:30:18

青年文學家(2016年27期)2016-11-02 17:39:59

戲劇之家(2016年19期)2016-10-31 17:28:08

體育時空(2016年8期)2016-10-25 19:57:28

現代經濟信息(2016年19期)2016-10-20 15:41:31

中國市場(2016年36期)2016-10-19 04:36:03

中國市場(2016年35期)2016-10-19 03:28:23

中國市場(2016年35期)2016-10-19 03:01:16