普惠金融與包容性經濟增長

——基于中國西部地區面板數據的實證

2018-06-01 06:24:38郝云平雷漢云董永亮

金融與經濟 2018年5期

■郝云平,雷漢云,董永亮

一、引言與文獻綜述

20世紀70~80年代,小額信貸在南亞、拉美等發展中國家,特別是孟加拉國“窮人的銀行”的成功,點起了普惠金融的星星之火。2005年,聯合國正式提出普惠金融理念,并聯合其他國際組織在全球推行普惠金融。2016年國務院印發《推行普惠金融發展規劃(2016~2020)》,從國家層面構建了普惠金融體系,將普惠金融定為一項國策。亞洲開發銀行和世界銀行在“對窮人友善增長”的基礎上,提出了包容性增長理念,將包容性增長界定為公民權利和社會排斥,強調不應將貧困人口排除在經濟增長之外,貧困人口也可享受社會經濟發展的成果。普惠金融與包容性增長成為研究熱點。

Susanta(2016)對印度進行研究,認為通過包容性增長,普惠金融能使發展中國家當中被大型金融機構忽視或無法服務的人群得到幫助,使更多的資源向實體經濟集聚,提振經濟發展,減少失業,消除貧困。通過從供需兩個方面分別測算普惠金融指數,構建多維度的普惠金融指數,比較得出不同經濟區的普惠金融等級,反映各地區普惠金融的發展程度。最終得出結論,普惠金融能夠為窮人創造更多經濟機會,克服金融風險,是窮人國家經濟增長的一份子。Taofeek et al.(2016)調查研究尼日利亞的1980~2013年金融發展與包容性增長的關系,通過分位數回歸,得出閾值(閾值為第90個百分位),證明金融發展影響包容性增長,金融發展對包容性增長的影響也沒有超出這個閾值。通過格蘭杰因果檢驗,發現包容性增長與金融發展具有直接因果關系。Kim(2016)使用金融可達性描述普惠金融對消除收入不平等的正向影響,進而通過消除收入不平等來影響經濟發展。通過選取自2014年以來OEDC(經濟合作與發展組織)、歐盟、歐元區的40個國家代表性的數據,使用人均GDP估計出每個國家的經濟容量,將這40個國家分為高收入國家和低收入國家,根據金融脆弱性進一步將這些國家分為金融高風險國家和金融低風險國家,同時與消除收入不均的財政政策工具做對比,得出結論:普惠金融在低收入國家與高金融風險國家有利于消除收入不均,其效果優于累進稅的作用。

國內研究中,星焱(2016)認為,普惠金融與包容性經濟增長的發展理念和關注對象一致性。包容性增長強調經濟社會公平和諧發展,更加關注弱勢群體。而普惠金融體系的建立,對經濟社會具有重要意義。普惠金融與包容性經濟增長存在緊密的內在聯系。普惠金融將幫助中小微企業走出現階段怪圈,消除貧困,提升金融教育與權益保護,進而刺激國內產出與消費,改善經濟發展環境,增加增長動力,實現包容性增長。謝欣(2011)認為,中國早期非均衡的發展戰略,助推了中國經濟發展奇跡,但增大了貧富差距、區域差距和城鄉差距,這與包容性經濟增長理念相悖。普惠金融發展將有效改善這種差距。農村經濟長期存在金融排斥,金融貸款出現脫農現象,普惠金融發展將對金融資源進行合理、有效配置,讓更多人享受經濟發展成果,保護弱勢群體,加強中小企業和個人的能力,實現包容性經濟增長。貝多廣和張銳(2017)認為,發展普惠金融是實現包容性增長的措施和動力;包容性增長為發展普惠金融提供了良好的經濟社會環境。在包容性經濟增長的大框架下,將實現普惠金融政策與其他經濟社會政策的協同。他們利用西部地區1981~2015年包容性經濟增長數據,構造面板數據模型,運用動態面板差分GMM估計方法,考察普惠金融對包容性經濟增長的影響,并解釋在西部地區普惠金融對包容性經濟增長的貢獻程度。他們還進一步考察普惠金融對包容性經濟增長的增長效應,以及普惠金融包容程度測量,同時衡量包容性經濟增長對普惠金融的分配效應。

總體而言,普惠金融能夠促進經濟增長(李濤等,2016;楊燕,2015),不僅如此,普惠金融更能實現包容性增長(貝多廣和張銳,2017)。普惠金融與經濟增長之間的關系研究比較多,而對于普惠金融的包容性增長研究相對較少,本文在前人研究的基礎上,更深入地對普惠金融的包容性增長進行研究。已有研究大多集中于普惠金融的貢獻,對于普惠金融分配效應的研究相對較少。本文主要的貢獻有:第一,文章除了研究普惠金融對于包容性增長的貢獻以外,還進一步研究了普惠金融的分配效應。第二,對若干因素包容性程度進行度量。最后,本文選取西部地區作為研究對象,在政策方面更具有針對性和參考價值。

二、數據來源、指標構建和變量定義

(一)普惠金融與包容性增長指標構成及測算方法

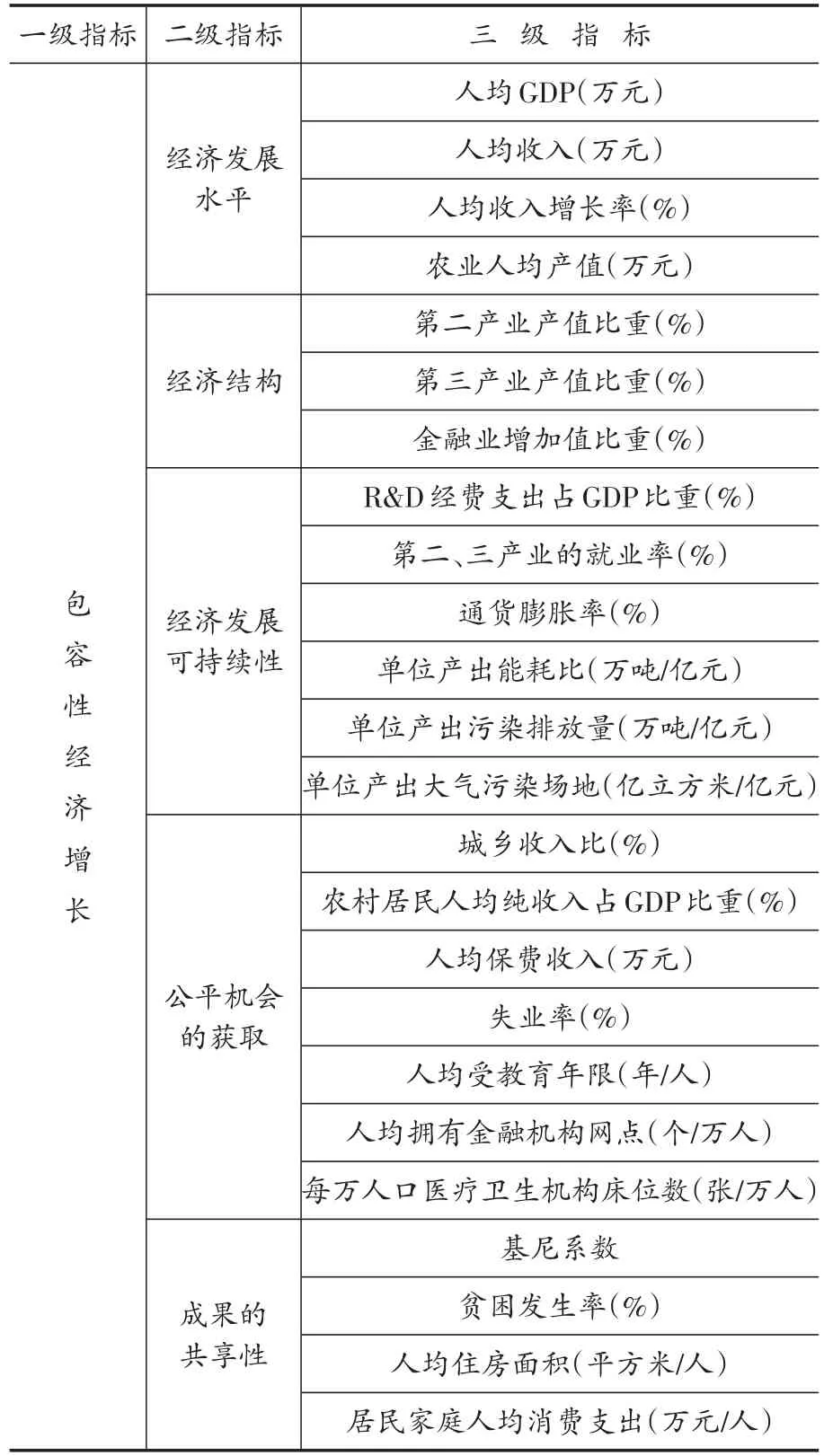

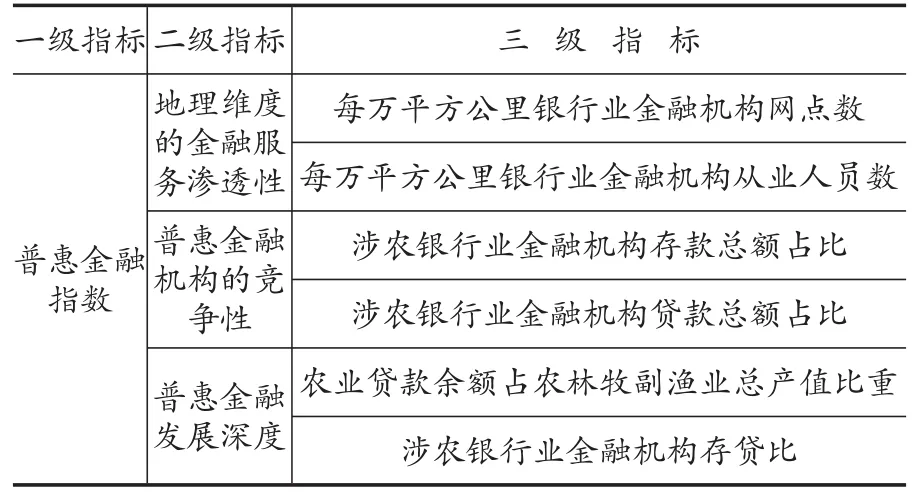

基于數據的可得性與可靠性,本文數據的時間跨度為1981~2015年,包括改革開放以來金融發展時期,普惠金融指標和西部地區包容性經濟增長相關數據,數據來自中國統計年鑒以及西部地區各省統計年鑒。包容性增長的整體指標的二級指標包括五個方面:經濟發展水平、經濟結構、經濟發展可持續性、公平機會的獲取和成果的共享性,而這五個方面由若干三級指標構成,具體構成成分見表1。借鑒雷漢云(2016),普惠金融指數由地理維度的金融服務滲透性、普惠金融機構的競爭性和普惠金融發展深度三個方面構成,普惠金融指數具體成分見表2。

表1 包容性指標體系

表2 普惠金融指標體系

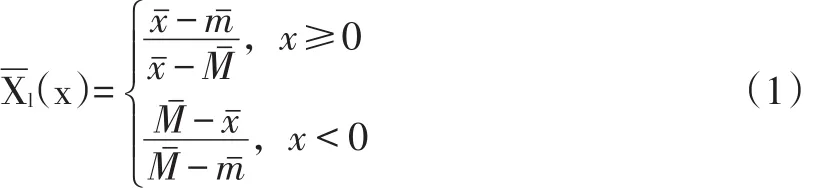

普惠金融指標和包容性增長指標體系測度公式如下,首先,對原始數據進行無量綱化處理:

其中,若x≥0,則選取式(1)上面的公式;若x<0,則選取式(1)下面的公式。Xl表示加工后的指標值,x是指標的實際值,M和m分別為該指標最大值與最小值。然后,采用變異系數法確定各個指標的權重:

其中,λi、Si、Xi分別表示指標的變異系數、標準差和平均數。其次,各指標權重可得:

最后,普惠金融指數和包容性指數為:

(二)變量定義

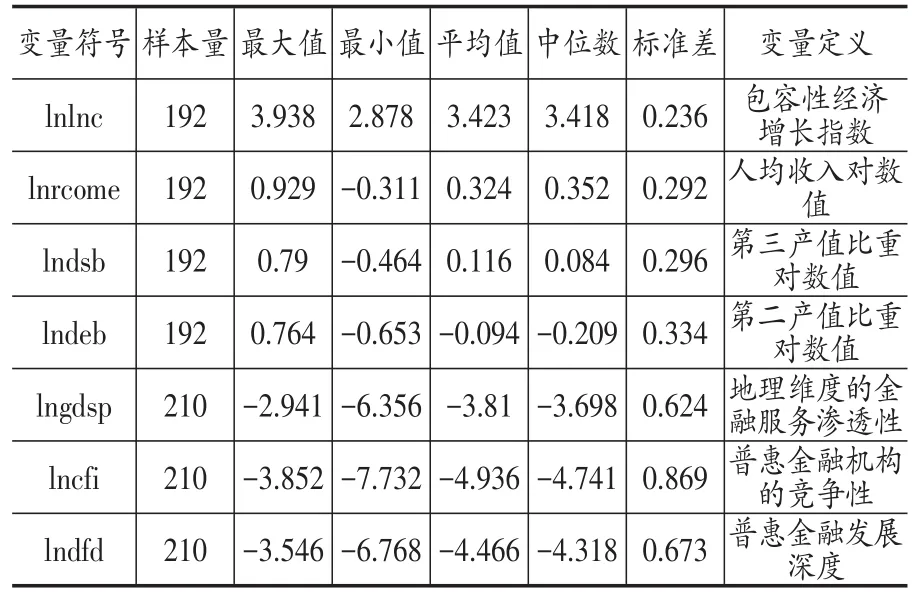

表3顯示了西部地區的包容性經濟增長指標隨著普惠金融發展的變化情況,包容性增長測算和普惠金融計算方法分別借鑒雷漢云(2016)和雷漢云和張喜玲(2017)。

表3 變量描述性統計

三、模型設計

(一)模型初步設計

本文選取包容性經濟增長的整體指標作為被解釋變量(yit),用人均收入、第二產業比重、第三產業比重作為控制變量(controls),公式表示為下:

其中,α0為截距項,εi,t為隨機擾動項。為了評估某因素是否促進包容性經濟增長,本文用Mi,t代表該因素,將其引入模型(5)中得到:

進一步地,為了評估Mit是否具有包容性以及包容性程度如何,引入 yi,t的滯后項和交互項 yi,t-1*Mit,則有:

式(7)中,第一,α1衡量了其他條件不變的情況下,Mit對被解釋變量 yi,t的貢獻程度。第二,α2衡量被解釋變量yi,t滯后值對自身的解釋力度。第三,α3yi,t-1衡量了上一期被解釋變量通過 Mi,t作用于當期yi,t的異質性影響:若α3>0,則 yi,t-1越大的個體從 Mi,t中獲益更多,α3越大,即包容性程度越弱;若α3<0,則 yi,t-1越小的個體從 Mi,t中獲益更多,α3絕對值越大,即包容性程度越高。因而,當且僅當α3<0時,Mi,t有利于改善 yi,t的分配。若α3=0,則 Mi,t對被解釋變量 yi,t的分配沒有影響。α1用來度量 Mi,t對 yi,t的增長效應,α2度量 yi,t滯后值對 yi,t的影響,Mi,t對被解釋變量yi,t的分配效應并不取決于α2。α2更一般的意義表示收斂效應。無論α1,α2如何變化,只要滿足α3<0,Mi,t就起到包容性作用,而α3的絕對值越大,則包容性程度越高。

當α1+α3yi,t-1>0且α3<0時,定義Mi,t帶來了包容性增長,Mi,t不僅可以反映對 yi,t的影響,而且可以體現 yi,t的分配。當α1+α3yi,t-1>0且α3>0時,則Mi,t雖然對包容性增長有所影響,但對包容性分配起到阻礙作用。

(二)實證策略

以yi,t表示包容性經濟增長總體水平,本文分別以地理維度的金融服務滲透性(gdsp)、普惠金融發展深度(dfd)、普惠金融機構的競爭性(cfi)作為普惠金融發展的指標。由于三個維度經過方差膨脹因子檢驗發現有共線性問題存在,因而將三個維度單列在回歸模型中,以便得到可靠的結果。本文統一用trani,t表示,因而擴展的明瑟模型(Mincer,1974)可以表示為:

其中控制變量包括人均收入、第二產值比重、第三產值比重等,對模型進行Ramsey’s RESET檢驗,連接檢驗發現,lngdsp、lndfd、lnfsu作為解釋變量更為合適,不存在遺漏高階解釋變量。

要做到在同一個模型中同時研究普惠金融對包容性增長的增長效應與包容性程度,可以將式(8)擴展為:

其中,α1+α3lnyi,t-1衡量trani,t的包容性增長效應,α3衡量 trani,t的包容性分配效應,而α3lnyi,t-1衡量 trani,t的包容性增長程度。若α3>0,則 yi,t-1越大的個體從trani,t中獲益更多,α3越大,則包容性程度越弱。若α3<0,則yi,t-1越小的個體從trani,t中獲益更多,α3絕對值越大,則包容性程度越高。

(三)模型最終確立

經過以上分析,我們將模型確立如下:

模型(10)、(11)、(12)、(13)分別評估地理維度的金融服務滲透性(gdsp)、普惠金融發展深度(dfd)、普惠金融機構的競爭性(cfi)對包容性經濟增長的貢獻程度,對包容性增長的增長效應以及包容性增長程度。對于模型(10)、(11)、(12)、(13),可能出現遺漏變量,本文在模型中加入被解釋變量滯后項以及交互項。如果用普通最小二乘法會導致嚴重的偏差,自相關也不能得到很好的解決。為了解決這一系列問題,本文采用動態面板差分GMM方法進行估計。這種方法可以解決遺漏變量問題,而工具變量可以解決內生性問題,因而這個方法比較合適。

四、實證結果

(一)普惠金融的增長效應

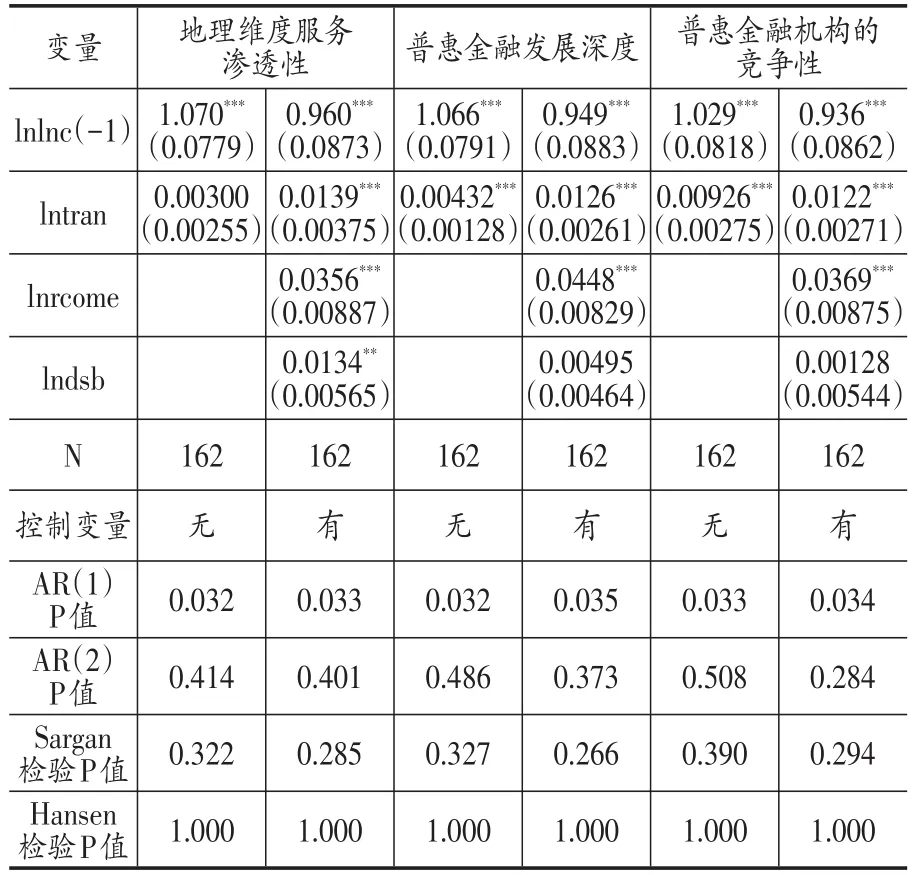

表4為動態面板差分GMM估計回歸結果,從AR(1)、AR(2)檢驗的結果表明,可以接受無自相關的原假設。從Sargan檢驗、Hansen檢驗表明,無過度識別問題,模型設計無明顯偏差。因而采用動態面板差分GMM估計具有準確性,表4顯示初步實證結果①本文省略二至四階因變量滯后回歸結果,留存備索。,結果顯示,變量符號基本符合預期且都比較顯著,地理維度的服務滲透性、普惠金融發展深度、普惠金融機構的競爭性均顯著地促進包容性經濟增長。

由表4可知,在無控制變量下,普惠金融對包容性經濟增長不顯著,即使顯著,對包容性經濟增長的促進作用比較微弱。而加入控制變量后,普惠金融對包容性經濟增長的促進作用加強,而且結果更加顯著。普惠金融的增長效應在1%左右,這可能存在偏差。原因可能是遺漏變量造成的,故而需要在模型中加入普惠金融與人均收入、第二產值比重、第三產值比重的交互項。

表4 普惠金融的增長效應

(二)普惠金融的包容性程度的測量

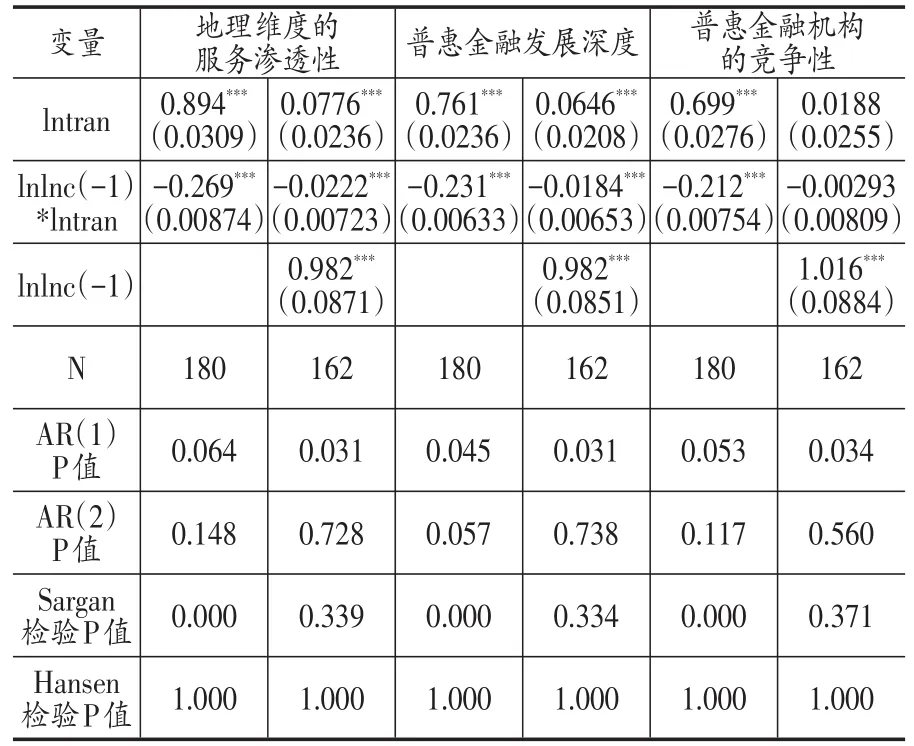

為了度量普惠金融的包容性增長程度,本文使用動態面板差分GMM估計方法估計,以包容性經濟增長變量滯后階數逐漸增加,直到模型無自相關和過度識別問題。由表5可知,滯后四階為模型最優滯后階數,但滯后二、三、四階的結果將不報告。

加入交互項以及包容性經濟增長的高次滯后項后,模型整體擬合度上升,待估系數也變得更加合理。由表5可知:(1)在包容性經濟增長變量滯后項作為本身控制變量下,地理維度的服務滲透性、普惠金融發展深度和普惠金融機構的競爭性通過了自相關檢驗和過度識別檢驗,模型設計無明顯偏誤,選取工具相對合理。(2)所有普惠金融與包容性經濟增長滯后項的交互項的系數為負,表明包容性經濟增長水平較低的群體從普惠金融中獲益更多,普惠金融發展有利于改善包容性經濟增長的分配,提高各群體包容性增長的公平性、合理性。(3)明瑟方程的主要待估系數符合預期且具有合理性。普惠金融與包容性經濟增長呈正相關關系,普惠金融的貢獻度約為6%~8%。(4)普惠金融與包容性經濟增長滯后項的交互項的待估系數的絕對值越大,表明包容性程度越高。從結果可以看出,地理維度的服務滲透性的包容性程度最高,對包容性增長的促進作用最強。表5的結果不僅顯示了普惠金融對包容性經濟增長的增長效應,而且也對普惠金融的包容性程度進行了測量。

表5 普惠金融包容性程度測量

(三)普惠金融在不同領域之間的包容性分配效應

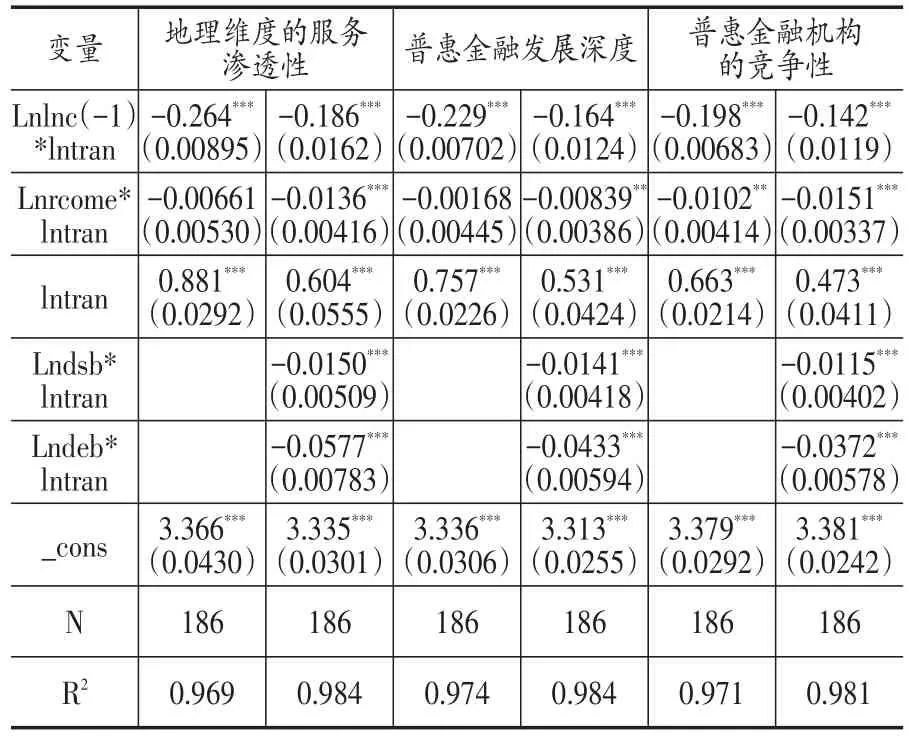

上述已經對普惠金融的增長效應以及包容性程度進行了測度,接下來,本文選擇廣義矩估計(GMM)法研究普惠金融的分配效應,增加普惠金融與其他領域指標的交互項,回歸模型調整如下:在這里,本文控制了包容性經濟增長滯后項與普惠金融的交互項。α4、α5、α6小于0分別代表人均收入水平、第三產值比重、第二產值比重較低的群體從普惠金融中獲益更多。

表6 普惠金融在不同領域之間的包容性分配效應

由表6可知,控制普惠金融與各領域群體一系列交互項后,普惠金融的貢獻和分配效應依然存在。人均收入與普惠金融的交互項顯著為負,表明人均收入較低的群體從普惠金融中獲益更多。這說明普惠金融發展將使人均收入較低的群體獲益更多,促進包容性經濟增長。因此,提高普惠金融發展水平,不僅能改善人均收入的分配,而且能增強經濟發展的包容性。

第三產值比重與普惠金融的交互項顯著為負,表明第三產值比重較低的群體從普惠金融中獲益更多。這說明普惠金融發展將使第三產值比重較低的群體獲益更多。因而,從政策層面看,普惠金融發展水平的提高,將會改善第三產值比重的產業結構,減少第三產業之間的差距,進而提高經濟增長效率,促進包容性經濟增長。第二產值比重與普惠金融的交互項顯著為負,表明第二產值比重較低的群體從普惠金融中獲益更多。這說明普惠金融發展可以縮小第二產業發展差距,增強第二產值比重分配,有利于包容性經濟增長。從整體上,α4、α5、α6取絕對值后,系數逐漸增大,這充分說明普惠金融發展更有利于調整第二產業結構,對包容性分配影響較大。從政策上,應將側重點放在第二產業發展上,兼顧第三產業發展,獲得增長、效率、分配三重效應。

(四)穩健性檢驗

進一步地,本文將從時間和地域兩個維度進行穩健性檢驗,對模型進行適當調整來處理可能存在的問題。由于分省后用動態面板估計偏差很大,因而用廣義矩估計(GMM)來檢測其穩健性。本文研究了寧夏、四川、青海、貴州、陜西和重慶的估計結果。從整體而言,估計結果與預期結果基本一致,表明估計結果穩健。從地區比較角度,普惠金融的增長效應在青海最顯著,寧夏、四川結果也相當可觀。普惠金融的分配效應在整個西部地區都顯著,而且結果穩健。其中寧夏、青海普惠金融的分配效應最明顯,群體從普惠金融獲得的包容性程度最大。而四川、重慶相對較弱,其原因可能是四川、重慶的普惠金融發展水平比較完善,普惠金融對包容性經濟增長的制約程度較弱,因而群體從普惠金融中獲得更少的包容性。寧夏、青海的普惠金融發展程度,經濟發展水平相對較低,因而加大寧夏、青海的普惠金融發展力度,完善普惠金融制度,有利于促進該地區的包容性經濟增長。

五、結論及政策建議

本文采用西部地區1981~2015年包容性經濟增長數據,用動態面板差分GMM研究普惠金融與包容性經濟增長之間的關系測度其包容性程度,同時用廣義矩估計(GMM)研究包容性經濟增長的分配效應,得出以下結論,并提出相關建議。

本文通過進行時間和地域的一系列模型估計和穩健性檢驗,研究結果表明,普惠金融對包容性經濟增長有顯著的促進作用,普惠金融總體上有利于提高西部地區的包容性經濟增長水平。另外,包容性經濟增長較弱的群體從普惠金融中獲益更多,這表明普惠金融發展有利于改善包容性經濟增長結構,有利于提高包容性經濟增長的公平性、合理性,有利于包容性經濟增長的分配。普惠金融的增長效應以及包容性分配效應在寧夏、青海最為顯著,進而證實普惠金融的包容性增長作用。除此以外,本文研究結果進一步表明,人均收入、第二產值比重和第三產值比重更少的群體從普惠金融中獲益更多。因而,這些因素的發展也有利于包容性經濟增長的分配。

首先,提高普惠金融機構的網點數和從業人員,充分考慮網點數分配是否合理,人員配置是否最優,積極調整結構,合理分配資源。其次,普惠金融的增長效應在西部地區都存在,但在各省份之間存在差異,這與各省份的經濟發展程度和普惠金融普及程度密切相關。因而,對不同省份側重點應有所區別。四川、重慶普惠金融發展程度,實施普惠金融制度相比其他省份較容易,因而應使成本最優,提高人才選拔質量,以及網點數最優分配。但對于青海、寧夏等落后地區,應加強普惠金融投資力度,先提高數量,再發展質量。最后,第二產業比重、第三產業比重有利于包容性經濟增長的分配,普惠金融越發展,第二產業、第三產業比重較少的群體從普惠金融中獲益更多。因而政府不僅要加強普惠金融發展,而且更要注重第二產業、第三產業的發展,進而推動整個西部地區的包容性經濟增長。

[1]貝多廣,張銳.包容性增長背景下的普惠金融發展戰略[J].經濟理論與經濟管理,2017,(02):5~12.

[2]李濤,徐翔,孫碩.普惠金融與經濟增長[J].金融研究,2016,(04):1~16.

[3]雷漢云.中國邊疆地區包容性增長的時空演變——對我國中、東、西部地區經濟發展差距的階段性評價[J].上海經濟研究,2016,(10):108~115.

[4]雷漢云,張喜玲.邊疆地區普惠金融發展差異的階段性評價——與我國中、東、西部地區的比較[J].技術經濟與管理研究,2017,(08):119~123.

[5]星焱.普惠金融:一個基本理論框架[J].國際金融研究,2016,(09):21~37.

[6]謝欣.包容性增長與普惠金融的發展[J].銀行家,2011,(01):112~114.

[7]楊燕.普惠金融水平的衡量及其對經濟增長的影響——基于中國經濟區域2005~2013年的面板數據[J].金融與經濟,2015,(06):38~44.

[8]Kim J H.A Study on the Effect of Financial Inclusion on the Relationship Between Income Inequality and Economic Growth[J].Emerging Markets Financeand Trade,2016,52(2):498~512.

[9]Susanta K S.Developing a financial inclusion index and inclusive growth in India[J].Theoretical&Applied Economics,2016,23(2):187~206.

[10]Taofeek O,Aynele O et al..Financial Development and Inclusive Growth in Nigeria:A Threshold Analysis[J].Acta Universitatis Danubius Oeconomica,2016,12(4):327~347.

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國工程咨詢(2016年10期)2016-01-31 03:12:10