哪些心理因素影響了投資者對互聯網金融理財產品的購買意愿?

——來自平頂山市的調查

2018-06-01 06:24:36楊祎林熊學萍

金融與經濟 2018年5期

■楊祎林,熊學萍

一、研究背景與問題的提出

互聯網金融理財產品指由互聯網企業與基金公司合作推出,或由基金公司利用互聯網技術推出的貨幣基金類產品。眾所周知,以余額寶為代表的互聯網金融理財產品的出現,對傳統金融機構造成了極大沖擊。借助支付寶龐大的用戶優勢,余額寶推出了投資門檻低(1元起購)、收益高、可隨時消費提現的互聯網金融理財產品,上市即受到了投資者的青睞,僅3個月其規模便突破5億。此后,其它類型的互聯網金融理財產品不斷涌現,如各類平臺相繼推出的大量“寶寶類”理財產品。天弘基金2017年一季度報告顯示,截至2017年3月,余額寶用戶數量已超過3億,資產規模達到1.14萬億元。騰訊理財通與新財富雜志聯合發布的《2017年宏觀經濟趨勢報告》指出,互聯網理財在短短5年內獲得了11.61%投資者的認可,業內人士估算,2020年中國互聯網理財用戶規模將達到6億,資金規模將突破6.5萬億元。騰訊公司的數據顯示,理財通用戶數目前約8000萬,資金保有量超千億。上述數據表明,互聯網金融理財產品已經成為越來越多的投資者的選擇。

互聯網金融理財產品通過平臺營銷方式,使投資者能夠根據自己的偏好來選擇投資理財品種。現階段關于互聯網金融理財產品購買意愿的研究大多以大學生為研究對象,且多以性別、年齡、產品特征等客觀變量進行分析。行為金融學認為,除上述可以觀察到的客觀變量外,心理因素是影響投資者行為選擇的重要主觀變量。就互聯網金融理財產品而言,哪些心理因素會影響投資者對該類產品的購買且如何影響,現有文獻尚未進行全面細致的研究。

本文以平頂山市市民為調查對象,選取謹慎心理、取巧心理、品牌心理和從眾心理四個心理因素,構建購買意愿與上述四個心理因素的理論關系模型,并進行實證檢驗。此外,本文運用層次回歸法檢驗了收入和年齡是否對從眾心理和購買意愿之間的關系起到調節作用。

二、文獻綜述

互聯網金融是國內獨有的詞匯,國外沒有語義明確的“互聯網金融”概念,但存在一些與互聯網金融形態類似的金融業務,如手機銀行(Mobile Bank)、手機支付(Mobile Payments)等。謝平和鄒傳偉(2012)提出了互聯網金融的概念,認為互聯網技術的快速發展,必將導致金融模式產生巨大的轉變,一種繞過了商業銀行的間接融資和資金市場的直接融資的全新第三方融資行為隨之產生,這就是“互聯網金融”。

2013年是國內的“互聯網金融元年”,以余額寶和P2P為代表的各類互聯網金融產品迅速搶占了投資理財市場。張信(2014)將現有的互聯網金融產品主要分為網絡支付、網絡理財、網絡貸款、網絡證券和網絡金融創新(如比特幣)5大類。

關于互聯網金融理財產品的概念,國內尚無比較統一的界定。從現存的互聯網金融理財產品來看,大多數產品是互聯網公司和基金公司合作發行的,如余額寶、理財通和京東金融等,也有第三方設計的直接面向投資者發行的理財產品。我國現有的互聯網金融理財產品,已經打破了傳統金融理財產品在地域、服務對象、銷售方式等方面的限制,正處于建立網絡銷售渠道的階段,但還未能完全根據用戶的偏好來定制個性化產品(劉玥,2016)。

Slovic&Dan(1972)提出了投資者在投資決策中對風險的認識和判斷將會影響其行為。Davi(1989)從行為科學理論出發,從感知有用性和感知易用性兩個維度論述了個體行為的影響因素。其中,感知易用性是指用戶在使用某一產品時,所能感受到的可以減少努力的程度。Bonfield(1974)討論了社會影響因素對用戶購買行為的作用。孟娟娟等(2013)通過實證研究發現,從眾行為對股票開戶決策有顯著影響。

在金融理財產品的購買者行為意愿研究中,Edwin(2007)利用結構化方程對用戶移動金融理財的使用意愿進行分析,證實感知風險、感知有用性及感知易用性對人們行為決策均有顯著相關性。張萬力等(2015)采用同樣的分析方法,得到“溝通交流”與“理財意愿”顯著正相關的結論。Ramayah et al.(2009)從技術接受模型出發,驗證了感知有用性、感知易用性和行為態度、主觀規范、感知風險等都會對投資者的購買意愿產生影響。

隨著互聯網金融的不斷發展,對互聯網金融理財產品消費者行為的研究也不斷出現。互聯網金融理財產品因其投資門檻低、風險相對小等特點成為廣大消費者的投資新選擇(張博,2013)。劉一樂等(2015)基于RBF神經網絡對互聯網理財產品的購買意愿進行了研究,發現購買者最為重視的因素分別為變現速度、收益率和支付、存取便利度。Allameh et al.(2010)以伊朗為例,探究了互聯網信息系統的安全性和投資者理財行為的關系,發現兩者呈顯著的正相關關系。也有學者通過文獻歸納,整理分析了影響互聯網金融理財產品購買意愿的因素,選擇感知有用性、感知易用性、金融環境、政策支持等變量建立了假設模型,但是并沒有對假設進行驗證。

綜上,已有研究對消費者購買互聯網金融理財產品影響因素的研究較為零散,同時,所選取的影響因素對購買行為影響程度的研究也較為缺乏。此外,現有文獻多針對大城市居民或大學生進行調查,主要關注平臺安全性、資金流通速度和性別、年齡等客觀因素,從心理視角的研究比較少見。本文以中小型城市——平頂山市為調研區域,通過對該市市民進行問卷調查,分析了謹慎心理、取巧心理、品牌心理和從眾心理對投資者購買意愿的影響。

三、實證模型和研究假設

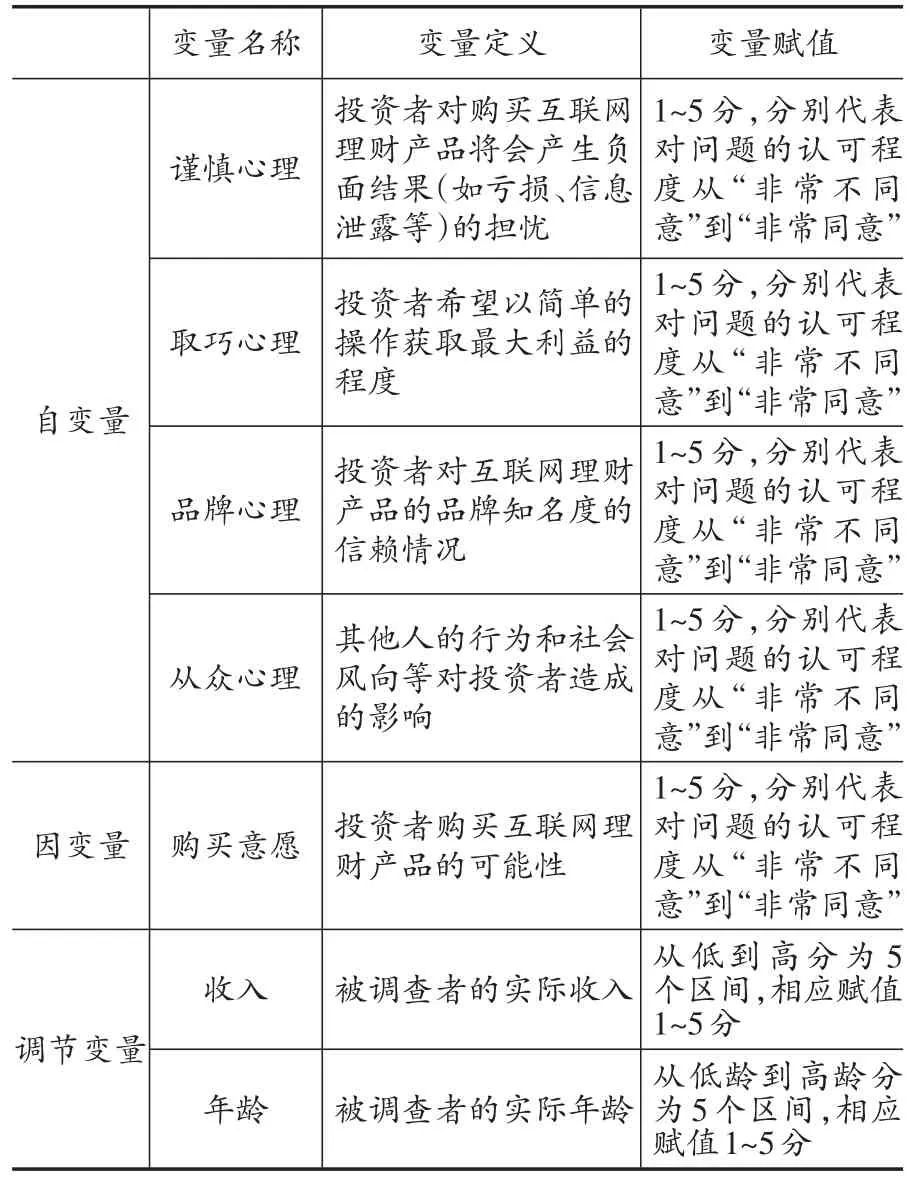

(一)數據與變量定義

1.數據來源

本文的數據通過問卷調查方法獲取。調查問卷分為三個部分:第一部分是個人基本信息,用于統計被調查者的人口變量特征,包括年齡、性別、受教育程度、職業和月收入;第二部分是互聯網理財產品的使用現狀,主要包括購買互聯網理財產品的品種、數量等情況;第三部分是對五個主體變量的測量,即謹慎心理、取巧心理、品牌心理、從眾心理、購買意愿,均用李克特5分量表進行測量。

本次調查時間為2017年2月,共回收280份問卷,剔除無效問卷后獲得238個有效樣本。

2.變量設置

表1為本研究各變量的定義與賦值。

表1 研究變量定義及賦值

(二)研究假設

1.謹慎心理

謹慎是指對外界事物或自己的言行密切注意,以免發生不利或不幸的事。受謹慎心理的影響,投資者會認真考慮自身行為決策所帶來的各種風險,在本文中,謹慎心理主要表示投資者對購買互聯網理財產品將會產生的負面后果的擔憂。在投資者做出決策之前,是無法預知結果的,因此投資決策具有一定的風險性。Mazumdar(1993)指出,風險態度會影響人們對新產品的決策。本文從投資者購買互聯網理財產品時可能存在的3個風險出發度量投資者的謹慎心理:資金風險,即購買互聯網理財產品可能會帶來的經濟損失;網絡安全風險,網絡平臺存在的安全隱患,網上操作可能會造成的賬號信息、個人隱私的泄露;操作風險,由于投資者的操作失誤造成的財產損失。由此本文提出如下假設:

假設1:謹慎心理對投資者購買互聯網理財產品的意愿產生負面影響。

2.取巧心理

取巧能在形式上使活動者以較少的投入換取較大的便利,取巧心理則是指投資者希望能用最簡單的操作和方法來獲取收益。互聯網理財產品的購買是以在線操作的方式進行的,可以幫助投資者簡化投資過程,節省時間,符合投資者的取巧心理。網上品種眾多的互聯網理財產品讓投資者能夠充分結合自身特點選擇最合適的產品。多數互聯網理財產品1元起購降低了投資難度,激發了投資者的購買熱情。本文提出如下假設:

假設2:取巧心理對投資者的購買意愿有積極影響。

3.品牌心理

品牌是消費者選購產品時的依據,在許多消費者心中,品牌代表著質量、消費理念、象征意義和個性化的價值觀,消費者可以通過品牌消費來實現自身高層次的消費需求。本文中,品牌心理主要是指投資者對品牌的信賴。由于用戶對品牌的認知會影響其對該產品的了解,進而影響用戶對該產品的認可度和使用態度。因此,本文提出如下假設:

假設3:投資者的品牌心理對投資者購買知名理財產品的意愿有積極影響。

4.從眾心理

從眾心理是指個人受到外界的影響,而在自己的判斷和認識上表現出符合公眾輿論或多數人的行為方式。本文通過3個問題來測量從眾心理分別為:當周圍人都推薦購買時,當互聯網理財產品十分流行時,及當互聯網理財產品被搶購時,自身會選擇購買的可能性。本文提出如下假設:

假設4:從眾心理對投資者購買互聯網金融理財產品的意愿產生積極影響。

5.調節變量

每個消費者的認知與情感是不相同的。Niehaves&Plattfaut(2011)等的研究,將被調查者按照年齡分組,發現家人和朋友對其購買意愿的影響隨著年齡的增長逐漸變弱。此外,本文通過對現有文獻的梳理,發現投資者的收入是影響投資者購買意愿的重要因素,由于本文的主要研究變量是心理因素,因此將投資者的收入作為調節變量納入模型。從現實情況來看,投資者收入越高,支付能力越強,相應的購買意愿也會有所增加,即收入的高低可能會影響從眾心理對投資者購買意愿的影響。因此本文提出以下假設:

假設5:對于不同年齡的投資者,從眾心理與購買意愿間的關系存在顯著差異。

假設6:對于不同收入的投資者,從眾心理與購買意愿間的關系存在顯著差異。

四、實證分析

(一)描述性統計分析

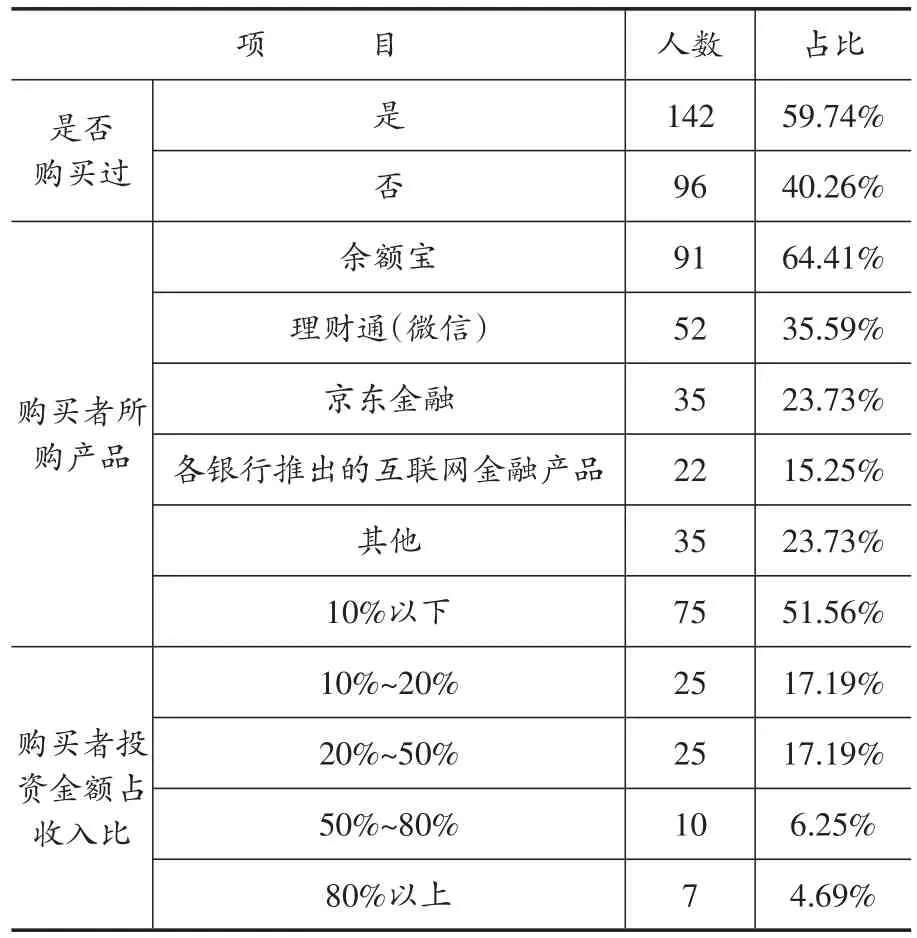

1.樣本的人口特征分析樣本的描述性統計和是否使用互聯網產品的統計分別見表2和表3。

表3 人口特征與是否使用互聯網金融理財產品的統計分析

由調查結果可知,(1)從性別來看,男女比例較為平均,女性稍多,但67.74%的男性有購買互聯網理財產品的行為,這一比例高于女性。(2)從年齡來看,20~30歲的被調查者居多,占50%以上,20歲以下和50歲以上的被調查者則比較少;40歲以下購買互聯網理財產品的比例均有60%以上,而40~50歲群體的購買比例則只有23.08%,50歲以上的被調查者沒有購買行為。(3)從學歷來看,41.56%的被調查者有本科學歷,擁有高中/中專或大專學歷的比例為43.48%,而初中及以下和碩士及以上的被調查者人數則較少。且隨學歷的提高,購買互聯網理財產品的比例也呈增長趨勢。(4)從職業分布來看,被調查者的職業分布比較平均,其中企業職員的比例最高,占37.66%。各個職業購買者的比例也較均衡,其中事業單位購買比例最多,創業者的購買比例最少。(5)從收入水平看,被調查者主要集中在中低收入水平,月收入6000以上的被調查者只有10.39%。且從表中可看出,收入高的群體購買互聯網理財產品的比例也更高。

2.購買現狀分布的描述性統計分析

表4 購買現狀的描述性統計分析

由表4可知,一半以上的人購買過互聯網理財產品。購買的產品多為比較正規、知名度比較高的產品,如余額寶、理財通和京東金融。另外,15.25%的被調查者選擇各銀行推出的“寶寶類”產品,其他則是悟空理財等近段時間涌現出的各類小型理財產品。一半以上的投資者在購買互聯網理財產品時投資金額低于月收入的10%。

71.43%的被調查者認為購買靈活方便是互聯網理財產品最大的優勢,這也說明了假設3所提出的取巧心理對投資者購買意愿有積極影響。但對于收益方面的優勢,僅有40.26%的被調查者認同,說明收益并不是投資者考慮互聯網理財產品的首要因素,50.65%的被調查者認為資金可以隨時提現是互聯網理財產品最大的優勢。66.23%的被調查者認為互聯網金融產品最大的缺陷是存在資金賬號被盜的風險,對于個人隱私的安全,投資者也十分擔憂。但是在加強監管方面,投資者卻沒有表現出強烈的傾向。

(二)信度和效度分析

1.信度分析

本文采用較常用的Cronbach'sα系數法對問卷量表進行信度分析。通過SPSS17.0統計分析軟件,對問卷中的各變量即謹慎心理、取巧心理、品牌心理、從眾心理和使用意愿的14個問題進行信度分析,得出各分量表的信度系數均在0.6以上,總量表的信度系數為0.852,說明本次問卷的總量表和各個分量表都具有較好的信度。

2.效度分析

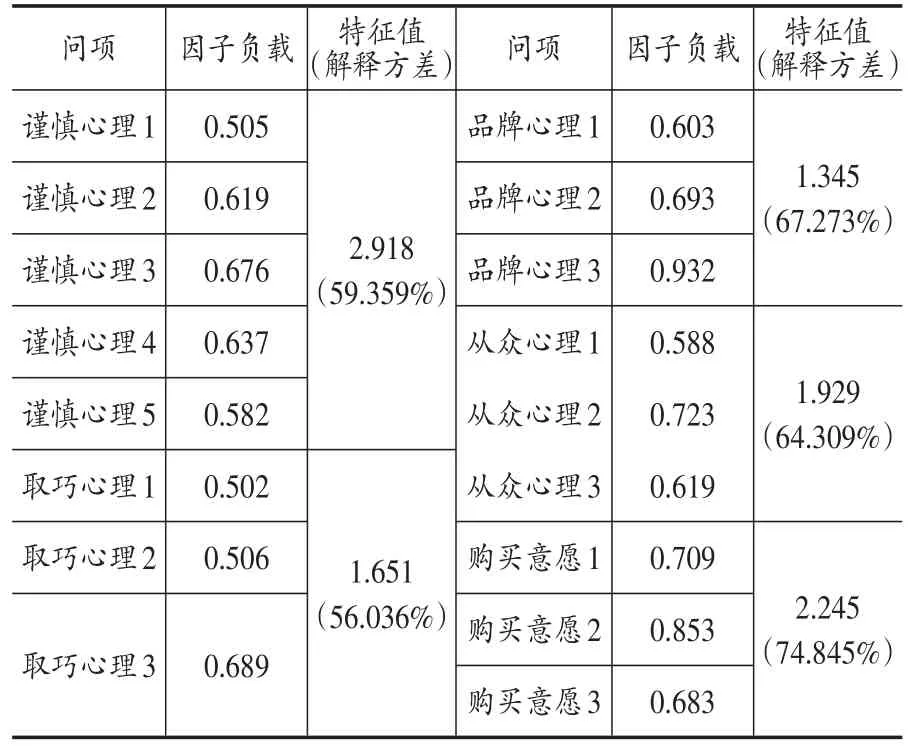

表5 主成分分析結果

本文利用因子分析檢驗問卷的結構效度,通過KMO檢驗和Battlctt's球形檢驗判斷數據是否可以進行因子分析。由結果可知,各變量的KMO值均不小于0.5,顯著性水平遠小于0.05,可以進行因子分析①由于文章篇幅受限,具體檢驗結果表格未給出,留存備索。。表5為各變量的主成分分析結果。

3.實證分析

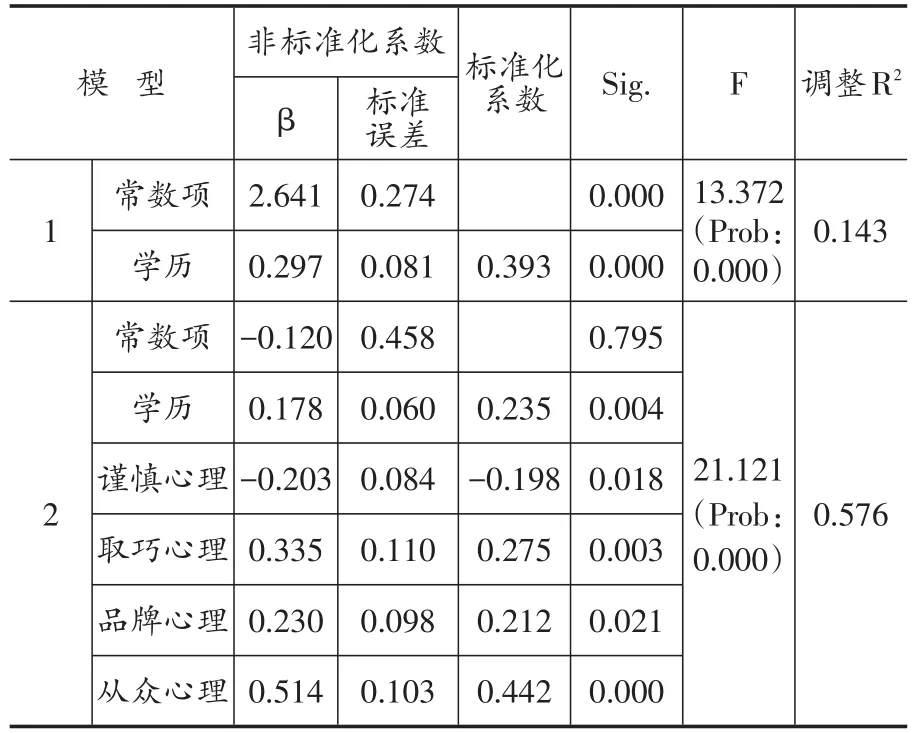

通過描述性統計分析可知,學歷高的群體傾向于購買互聯網理財產品,因此為了更合理地探究各心理因素對投資者購買意愿的影響,本研究采用分層回歸,將人口變量特征中的學歷因素作為控制變量納入回歸模型的第一層;將謹慎心理、取巧心理、品牌心理和從眾心理等心理因素納入回歸模型的第二層。本文構建層次回歸模型如下:

其中 Y 為因變量,V為學歷因素,X1、X2、X3、X4分別表示謹慎心理、取巧心理、品牌心理和從眾心理,βi(i=0,1……5)為i個未知參數。回歸結果見表6。

表6 回歸分析

由表6可知,方程F檢驗的顯著性水平為0.000,表明兩方程的回歸效果顯著。第二個模型較第一個模型的R2改變值為0.450,說明排除學歷因素的影響,單獨由謹慎心理、取巧心理、品牌心理和從眾心理等心理因素所解釋的變化為45%,具有統計學意義。

由此得出具體的回歸分析方程為:

從回歸方程可以看出,從眾心理對互聯網理財產品購買意愿的影響最大,從眾心理每變動一個單位會引起購買意愿0.51的變動;其次分別是取巧心理、謹慎心理和品牌心理,其中謹慎心理對購買因素是負面的影響;此外,學歷對投資者的購買意愿也產生了影響,學歷越高的人,購買意愿也會越高。因此,假設1~4成立。

4.調節效應分析

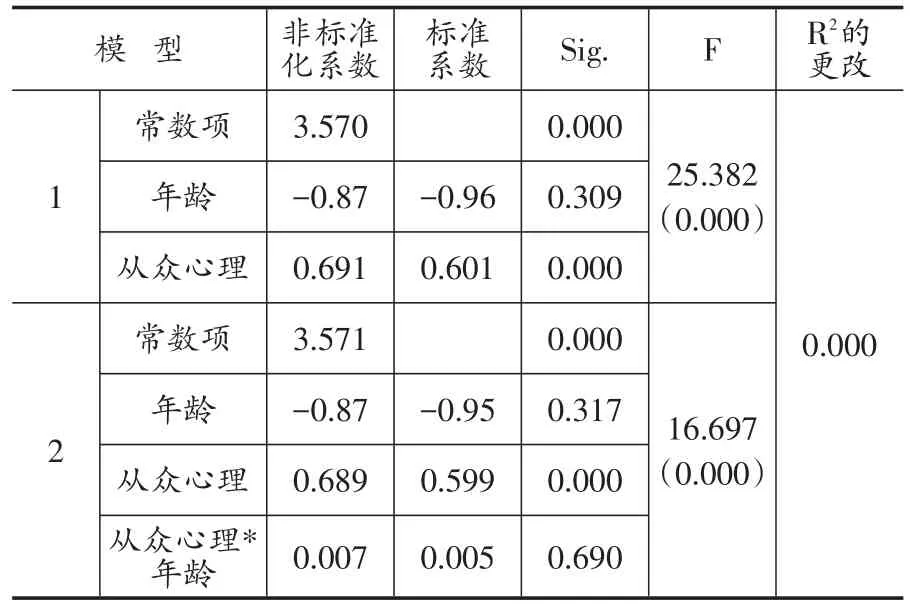

調節效應是指自變量對因變量的作用如果受到另一個變量的影響,則稱該變量為調節變量。本文使用帶有乘積項的回歸模型做層次回歸,檢驗調節變量的調節效應。首先,將從眾心理作為自變量,將購買意愿作為因變量,驗證年齡對二者關系的調節作用,結果如表7所示。

表7 年齡的調節作用分析

表7結果顯示,R2為0.40,F 值為16.70,p=0.00,回歸模型整體能夠解釋的變異量顯著,自變量和調節變量共解釋了投資者購買意愿40.4%的變化。另外,模型2與模型1相比,解釋力度沒有發生變化,且交互項的系數未通過t檢驗,因此認為年齡的調節效應不顯著,拒絕假設5。

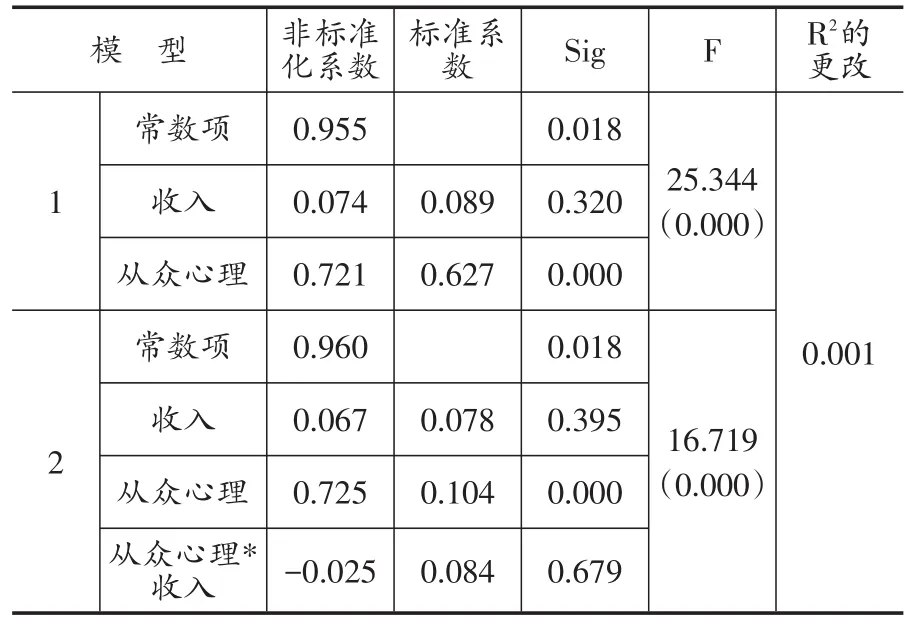

表8 收入的調節作用分析

表8為收入對從眾心理與購買意愿兩者關系的調節作用分析。由結果可知,R2為0.40,F值為16.72,p=0.000,回歸模型整體能夠解釋的變異量顯著,自變量和調節變量共解釋了投資者購買意愿40.4%的變化。另外,模型2與模型1相比,解釋力度只提高了0.1%,且交互項的系數未通過t檢驗,因此認為收入的調節效應不顯著,拒絕假設6。

五、結論與啟示

(一)結論

本文利用平頂山市的調查數據,分析了心理因素對互聯網金融理財產品的購買意愿,得出以下結論。

(1)謹慎心理對投資者的購買意愿有負向影響,與傳統金融理財方式相比,投資者在購買互聯網理財產品后除了可能面臨產品本身的風險,還可能會有互聯網安全方面的風險。(2)取巧心理對投資者的購買意愿有較強的積極影響。相對傳統理財產品,互聯網理財產品投資門檻低,多數產品可以“一元起購”,且挑選方便,投資者可以足不出戶,低成本了解各種投資產品。這些便利對投資者的決策行為有重要作用,使用越便捷,投資者的購買意愿也就越強烈。(3)品牌心理與購買意愿具有顯著的正相關性,產品的知名度越高,會吸引越多的投資者購買。(4)從眾心理與購買意愿具有顯著的正相關性,投資者在進行決策時,其心理會隨著周圍環境的變化而變化。互聯網理財產品目前的購買者多為“網絡愛好者”,當身邊的朋友紛紛購買了某互聯網理財產品并向其推薦時,他們會進行嘗試;投資者在做出決策時也易受社會氛圍的影響。因此,投資者對社會變化的感知度和從眾心理越強,其購買意愿也就越強。(5)收入和年齡對從眾心理和購買意愿之間的關系不存在調節作用,這可能是由于互聯網理財產品的門檻低、相關操作比較簡單所致。

(二)啟示

1.創造良好的理財環境,降低投資者的操作風險。互聯網金融理財全程都需要在線完成,因此互聯網金融平臺需要完善自身的安全性能。一方面,國家應健全互聯網金融方面的法律法規,規范行業發展,保障投資者的合法權益。另一方面,互聯網理財產品的運營平臺應加強其內部的安全體系建設,在互聯網金融技術安全認證方面多下功夫,提高平臺的安全性、可靠性。例如,更改賬戶登陸或支付密碼需要嚴格執行多個項目的驗證:銀行卡號、身份證號和銀行卡綁定手機號的動態驗證碼等。或者通過面部和指紋識別技術來簡化操作流程,但是要確保投資者的資金安全。同時要加強產品的流動性,這也可以降低投資者對該產品的預期風險。

2.簡化產品設計,提高用戶使用體驗。互聯網金融產品的購買方便、操作簡便對投資者的購買意愿具有直接顯著的正向影響。因此,互聯網理財產品的運營平臺應注意簡化投資者的操作流程,優化平臺的界面設計,將復雜的產品簡單化,突出產品的重點,幫助投資者理解產品。運營商也可以考慮進行多平臺合作,使用戶進入一個互聯網理財產品的端口就可以接觸和管理多個同類型的產品,方便投資者的選擇,繼續保持“一元起購”的產品優勢,降低投資者的投資門檻。同時,運營商也要建立投資者的建議和反饋渠道,及時搜集用戶的意見和建議,完善產品和平臺設計,增加投資者對平臺粘性,擴大用戶群。

3.打造優質品牌,提高產品知名度。投資者更信任知名度較高的互聯網理財產品,傾向于投資這些知名度高的產品。因此產品運營商應當適度加強對產品的宣傳,打造優質產品品牌,提升產品的“國民度”,增強用戶信任度,增加用戶群體。

4.營造良好的社會氛圍,正確引導投資者。目前我國的互聯網理財產品充分利用了移動社交,通過朋友、同學、同事間的交流來宣傳產品,鼓勵潛在用戶了解、參與互聯網金融理財。本文研究結果顯示,目前從眾心理對投資者的購買意愿影響是最大的,因此這種口碑式營銷對提升產品的品牌知名度,以及減少獲取顧客過程中的成本有重大作用。但互聯網金融平臺也要讓消費者了解產品的風險性,注意對投資者進行風險警示,盡量避免盲目跟風,引導投資者樹立正確的理財觀念。

[1]劉玥.基于TAM模型的互聯網金融產品用戶采納影響因素研究[D].貴州師范大學,2016.

[2]劉一樂,汪波,馬向陽.基于RBF神經網絡的互聯網理財產品購買意愿的實證研究[J].上海管理科學,2015,(1):10~13.

[3]孟涓涓,趙龍凱,劉玉珍.社會性學習、從眾心理和股市參與決策[J].金融研究,2013,(07):153~165.

[4]謝平,鄒傳偉.互聯網金融模式研究[J].金融研究,2012,(12):11~22.

[5]張博.互聯網理財的今天與明天[J].金融博覽(財富),2013,(7):28~30.

[6]張萬力,章恒全,曹艷輝.基于結構方程模型的互聯網金融理財行為研究[J].統計與信息論壇,2015,30(2):100~105.

[7]張信.淺析互聯網金融產品的不同功能[J].金融與經濟,2014,(05):63~65.

[8]Allameh S M,Jafari N.The Essential Infrastructure Preparation Assessment for Establishing an Electronic Stock Exchange in Iran[J].Journal of Economics and International Finance,2010,(4):68~75.

[9]Bonfield E H.Attitude, Social Influence,Personal Norm,and Intention Interactions as Related to Brand Purchase Behavior[J].Journal of Marketing Research,1974,11(4):379~389.

[10]Davis F D.Perceived usefulness,perceived ease of use,and user acceptance of information technology[M].Society for Information Management and The Management Information Systems Research Center,1989.

[11]Edwin C T C,David Y C L,Andy C L Y.Adoption of Internet Banking:An Empirical Study in Hong Kong[J].Decision Support System,2007,42(3):1558~1572.

[12]Mazumdar T.A Value-Based Orientation to New Product Planning[J].Journal of Consumer Marketing,1993,10(1):28~42.

[13]Niehaves B,Plattfaut R.The Math of Internet Adoption: Comparing Different Age- Groups[C].Wirtschaftinformatik Proceedings,2011.

[14]Ramayah T,Yusliza Y M et al..Applying theory of planned Behavior(TPB) to Predicting Internet Tax Filing Intentions[J].International Journal of Management,2009,(26):272~284.

[15]Slovic P,Dan F,Bauman W S.Analyzing the Use of Information in Investment Decision Making:A Methodological Proposal[J].Journal of Business,1972,45(2):283~301.

猜你喜歡

光明少年(2024年5期)2024-05-31 10:25:59

當代陜西(2022年4期)2022-04-19 12:08:54

娃娃畫報(2019年11期)2019-12-20 08:39:45

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

Coco薇(2015年1期)2015-08-13 02:23:50

河北金融年鑒(2014年0期)2014-02-27 13:20:03

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46