人保健康之困

2018-05-22 02:49:30宋怡青

財經國家周刊 2018年9期

關鍵詞:護理

宋怡青

中國人民保險集團股份有限公司(下稱“中國人保”)有望成為國內第5家“A+H”股同時上市的險企。4月9日,中國人保在中國證監會網站預先披露了A股IPO招股說明書。

圍繞著中國人保的估值,其業務發展過分倚重財險、人身險短板嚴重,依舊是最具爭議的問題。其中中國人保的子公司之一,成立于2005年3月的中國人民健康保險股份有限公司(以下簡稱“人保健康”)難掩尷尬的窘境。

人保健康的總部在北京市西城區太平橋大街豐匯園,它是人保集團旗下成立較早的子公司之一,早于人保壽險。但其發展一直不如人意。

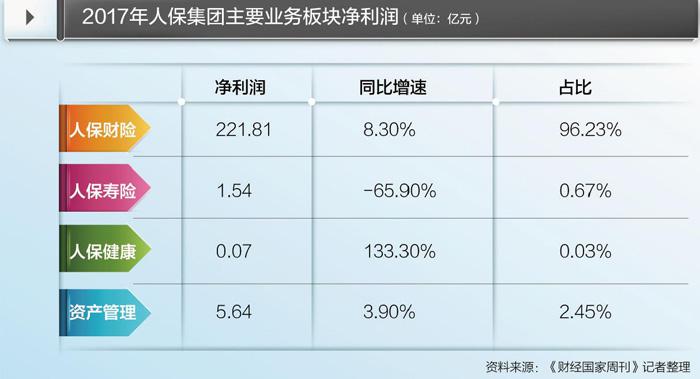

“聊勝于無吧。”一位知情人士如是評價人保健康在集團的處境:牌照的意義遠大于人保健康對集團的貢獻。2017年人保集團實現凈利潤230.51億元,其中人保健康貢獻700萬元,占比僅為0.03%。

保費貢獻也是如此。人保集團去年實現保費收入4747.78億元,同比增速為8.25%。而人保健康保費收入為192.5億元,在集團原保險保費收入中占比為4.05%,同比增速為-16.40%。

在2017年度業績發布會上,人保集團相關負責人表示,將繼續深化資源整合,各板塊協同發展,形成統一信息平臺,推進集團一體化。如何幫助“后進生”人保健康,針對其市場萎縮、產品轉型等痼疾開出良方,將是人保集團今后的一大難題。

艱難生存

成立近13年的人保健康總資產僅為430億元,且多年處于盈虧邊緣,2017年實現微利0.07億元。人保集團對其的規劃是,在實現扭虧為盈的基礎上持續盈利,達到累計盈虧平衡。

相比較人保財險三分天下占其一的強勢,人保健康的市場占有率一直處于較低水平。從2012年至2017年間,分別為0.8%、0.7%、1.2%、1.0%、1.1%以及0.7%。

與此同時,人保健康-16.40%的增速遠遠落后于行業平均水平。保監會公布的數據顯示,2017年人身險公司保費整體增速達到20.04%。對于保費負增長,人保健康的解釋是“轉型所致”。

然而是否健康保險就一定做不好?正當中國的健康險公司掙扎在盈虧平衡線上的時候,美國的最大的商業健康險公司——聯合健康集團(UnitedHealth Group)又交出了一份靚麗的年報。2017年全年營業收入折合人民幣超過13000億元,同比增長8.8%;凈利潤超過700億元人民幣,其中非保險業務產生的利潤增加更為明顯。

美國聯合健康集團成立于1974年,是一家多元化的醫療健康公司,總部設在明尼蘇達州。2017年在世界500強企業中排名第13位。

自成立之日起,聯合健康集團始終圍繞健康險發展業務。歷經近40年的發展,聯合健康已經形成了保險服務、健康管理服務等多元化的盈利模式。它的經營或許能給國內同行一點借鑒,在保險業回歸保障的大背景下,做好保障與服務本身也能很好盈利。

聯合健康的主要分為兩個業務群,一個是傳統的健康保險業務,另一個是保險的延伸——健康管理產業鏈。二者相互獨立又緊密聯系。

傳統的健康保險業務主要為企業和個人提供商業保險服務,包括企業團險和個人醫療保險。聯合健康業務覆蓋全美超3000萬人,是最重要的保費來源。

轉型路遠

自身盈利基礎薄弱、保障型業務和長期期交業務規模較小、一些渠道和機構盈利能力較弱,這些問題人保健康的管理層也很清楚。在轉型的路上,人保健康也已經奮戰多年,雖然從保費結構、繼續率、新業務價值等指標來看均出現了不同程度的好轉,但并沒有“質的變化”。

據知情人士介紹,人保健康長期采用“規模效益型”的發展方式,即通過大量發行中短期理財型產品,賺取利差。

這種方式可以推動險企迅速做大規模,實現盈利。但是長期險業務不多、短期險占比太大,一旦出現集中給付,資金所剩無幾,因而存在現金流的結構隱患。

年報顯示,2017年人保健康凈賺保費179.97億元,但是給付以及賠付凈額高達171.82億元,保費收入和賠付金額基本相當,可見公司承受了較大的現金流壓力。

從產品結構來看,人保健康占比最高的依然是護理保險,保費收入為88億元,占比為45.7%。

“不少護理保險產品實際上是中短存續期產品,而不是純正的長期護理險產品。”前述知情人士表示,護理保險可能是健康險公司中,儲蓄色彩最濃厚的一款產品。隨著保險回歸保障,健康險公司紛紛壓縮了中短存續期護理保險(包括萬能型護理保險),導致保費驟減。人保健康護理保險相較于去年同期的136.60億元和59.3%的占比,已經有了明顯下滑。

伴隨民眾保險意識的不斷提升,“醫療+重疾”的商業保險有望成為越來越多客戶的標配。這也被視為健康險市場轉型的動力。2017年年報顯示,人保健康的醫療保險實現保費85.3億元,占比為44.3%,同比提升近10個百分點。但疾病保險在總保費占比依然較低,僅為4.4%。

首年期交業務最能反映一家人身險公司業務結構情況。年報顯示,2017年人保健康在銀保、個險、團險三個渠道中,長險首年保費為85.69億元,其中首年期交為8.23億元,占比僅為9.60%。這意味著2017年的長險首年保費收入中,躉交依舊占據主導地位。

人保健康渠道轉型也取得一定成效。此前的人保健康業務拓展過度 依賴于銀保渠道。2017年,人保健康加大了個險投入,力圖進行渠道結構調整。其銀保渠道總保費收入為53.05億元,同比增長-51.8%;而個險保費收入43.76億元,同比增長35.9%。依此速度發展,2018年,個險有望成為人保健康的第一大渠道。

機制需破題

人保健康以往粗放的發展方式也為轉型埋下隱患。管理不嚴、內控制度不健全等問題頻繁暴露。

人保健康的網絡鋪設遠遠領先于同業。公司網站數據顯示,截至2017年底,其在全國設立25家省級分公司,近150家地市級機構,分銷服務網絡可覆蓋全國近100%的地級和縣級行政區。

但是由于管理不嚴、內控制度不健全,人保健康旗下分支機構成為各地處罰榜上的“常客”。保監會發布的2017年保險公司投訴處理考評情況的通報顯示,人身保險公司平均得分為69.73分,人保健康投訴處理考評得分僅為52.44分,未達到及格線。

就在中國人保宣布回歸A股之前幾天,人保健康天津分公司收到了行政處罰書,因為涉及虛列費用套取資金和編制虛假回訪錄音,對公司及其相關人員被罰款總計59.7萬元。

這僅是人保健康“受罰”的冰山一角。僅2017年,人保健康就有咸陽、無錫、吉林、煙臺、淮南、連云港等分支機構受罰,原因五花八門,從財務作假到客戶信息失真不一而足。

前述知情人士稱,加強公司治理將有助于推動人保健康回歸保障本源,促進穩健經營和差異定位,甚至破解目前的發展困局。

人保健康另一個急需改變的,是它在集團內部單打獨斗的現狀。如何構建良好的業務結構實現在現有體制下低成本運作,中國人保需要好好動一番腦筋了。

這種集團化作戰的優勢,在聯合健康身上就有體現。聯合健康旗下傳統的健康保險業務群,與健康管理產業鏈協同作用明顯。前者作為獲客端,后者則承擔了健康管理、醫療服務等業務。

在這點上,國內的平安已經先起跑了。借助集團的優勢,平安已經初步打造了“保險+醫療健康”服務體系。

健康險部分有平安健康,醫療服務部分有平安好醫生和萬家醫療。平安好醫生負責線上的問診、健康管理;萬家醫療則整合線下醫療機構,2016年底已簽約1.6萬家診所。

外部壓力

自身的困局還待解,人保健康還要面對行業變動帶來的壓力。

安永精算與風險管理團隊發布的《2016-2017保險業風險管理白皮書》(下稱《白皮書》)認為,除了醫療費用風險難以控制、未找到適合的管控模式等原因,保險公司獲取醫療數據困難也是一大原因。

《白皮書》顯示,我國目前醫療數據的完整性和有效性暫時無法滿足保險公司進行產品開發和風險管控的需求,保險行業與醫療行業之間也未建立資源共享機制,保險公司很難第一時間獲取所需的醫療信息,因此健康險產品開發和定價也產生了技術型困難。

未來哪家健康險公司能與醫療機構建立深入合作關系、在醫療數據上有所突破,將會是未來發展的關鍵。

在這一點上,中國的健康險公司有足夠理由羨慕他們的美國同行。仍然以聯合健康為例,這家公司的業務體系共服務超1.15億人,覆蓋了全美80%醫院以及34個州政府機構。聯合健康旗下的健康管理鏈可以覆蓋門診、護理中心、家庭健康服務的醫療護理體系,截至2016年底,健康管理公司簽約了超過2萬名醫生,擁有近200個鄰里護理中心。

人保健康也意識到這個問題,試圖通過“健康保險+健康管理”的融合,在提高保險產品附加值、增強客戶黏性的同時,積極改善客戶健康狀況、降低風險,與保險主業形成互動

健康管理保險是人保健康的戰略性業務板塊。但前述知情人士稱,人保健康與醫療機構的合作依舊停留在淺層次。險企無法介入醫療診斷來控制醫療成本支出。由于醫療機構的系統平臺不統一,險企也難以獲得完整有效的有資料信息。

另一方面,則是互聯網保險帶來的壓力。據中保協披露的數據顯示,2017年互聯網健康保險迅猛發展,共實現規模保費58.9億元,同比增長85.5%,漲幅明顯高于其他險種。

具備互聯網基因的保險公司表現積極在銷售上屢出奇招。以眾安在線發布的數據為例,其代表性產品尊享e生用戶數已超過100萬,平均年齡在35歲,其中70%保民的年齡在40周歲以下、80后新生代已成為主力購買人群。

此外,易雍健康、保險極客、奧福保險、大特保、小雨傘保險、向日葵保險等公司或通過理賠服務、或通過定制保險服務等多方面切入了健康險市場。

中央財經大學保險學院教授郝演蘇認為,隨著互聯網重疾險品種不斷推陳出新,市場競爭也變得日益激烈。

中國人保回歸A股,能否成為人保健康發展的拐點?

猜你喜歡

安徽醫學(2022年10期)2022-11-12 02:42:20

醫學食療與健康(2021年27期)2021-05-13 18:46:23

醫學概論(2021年18期)2021-01-21 22:46:45

中華養生保健(2020年7期)2020-11-16 01:14:02

中華養生保健(2020年3期)2020-11-16 00:52:46

中華養生保健(2020年2期)2020-11-16 00:49:54

家庭醫學(下半月)(2019年9期)2019-10-12 08:04:18

經濟技術協作信息(2018年20期)2019-01-19 02:56:26

中國衛生(2016年2期)2016-11-12 13:22:32

中國中醫藥現代遠程教育(2014年20期)2014-03-01 04:31:38