機構投資者異質性與公司績效

2018-04-29 14:04:26周方召李凡張澤南

商業研究 2018年3期

關鍵詞:機構投資者

周方召 李凡 張澤南

內容提要:近年來我國證券市場中機構投資者持股比例逐漸提高,作為一種重要的治理機制,機構投資者本身的異質性對于企業績效的影響可能存在著差異。本文以A 股2007-2016年上市公司為樣本,實證檢驗異質性機構投資者持股與公司績效之間的關系。研究結果發現,總體機構投資者持股能夠顯著促進公司績效;相比非獨立型和QFII投資者來說,獨立型機構投資者和國內機構投資者對公司績效的積極影響更加顯著;獨立型機構投資者可以通過監督激勵渠道和緩解融資約束渠道發揮積極作用,且能夠抑制公司過度投資。

關鍵詞:機構投資者;異質性;公司績效

中圖分類號:F83091;F2766 文獻標識碼:A 文章編號:1001-148X(2018)03-0048-09

收稿日期:2018-01-12

作者簡介:周方召(1978-),男,黑龍江齊齊哈爾人,江南大學商學院副教授,研究生導師,研究方向:公司金融與資產定價;李凡(1993-),女,山東棗莊人,江南大學商學院研究生,研究方向:商業銀行風險管理與公司金融;張澤南(1984-),女,石家莊人,江南大學商學院講師,會計學博士,研究方向:公司治理。

基金項目:國家社科基金一般項目,項目編號:15BGL063。

20世紀末以來,全球證券市場中機構投資者數量大幅增加、持股占比快速上升,機構投資者在公司治理中的影響日益重要。20世紀80年代美國公眾公司中,機構平均持有約20%-30%的股份;而到了2010年,美國上市公司股份的65%以上都是由機構投資者持有[1]。2011年OECD研究報告顯示,日本公開上市公司中18%的股份由個人投資者持有,其余都是機構投資者;英國上市公司中個人投資者持股占比僅為11%,機構投資者已經成為上市公司股份的最主要持有者。從中國證券市場來看,申萬宏源研究機構在2016年發布的《中國證券投資者結構分析》顯示,近三年來,中國證券市場專業機構投資者持股市值比重持續提升,2016年相較2015年又提升了18個百分點,達到163%,是自2009年以來的峰值水平。伴隨著機構投資者在中國證券市場和公司治理中的影響力不斷增強,其能否促進公司業績提升等問題已經引起了監管層、學術界和實務界的極大關注。

國內外學者就機構投資者對于公司治理、企業績效和股價波動影響等方面開展了大量的研究工作,但仍未能取得完全一致的結論[2];特別是在中國這樣一個轉型加新興經濟體,其證券市場發展還不成熟、資本市場制度尚待完善、機構投資者規模相對較小,針對機構投資者在公司治理中的作用、抑制市場“暴漲暴跌”和提高投資收益等方面的研究結果存在較大的爭議[3-4]。本文利用中國A股上市公司2007-2016年間的機構投資者持股、公司財務和公司特征方面的數據,考察機構投資者和公司財務績效之間的關系,并進一步檢驗異質性機構投資者促進公司績效的可能渠道。

一、數據、樣本和研究設計

(一)數據來源和樣本選擇

由于2006年股權分制改革和2007年1月實施新會計準則,股權分制改革和新會計準則實施都對公司財務報表和會計穩健性產生了影響,為了避免制度變化造成的差異影響,本文選取2007-2016年滬深A股上市公司為研究樣本進行分析。上市公司的財務和市場績效、各項財務指標、公司特征和公司治理數據來自于國泰安(CSMAR)數據庫,機構投資者持股數據和類型則通過CSMAR數據庫和Wind數據庫進行配比來獲得,同時我們也手工檢索了部分公司的年報進行核對。

本文的被解釋變量為公司財務績效ROA和市場績效托賓Q值,解釋變量為機構投資者持股比例和不同類型機構投資者持股比例。由于CSMAR和Wind數據庫自2005年之后才有機構投資者持股的季度和半年度數據,而且2006年主板市場的股權分置改革和2007年新會計準則的調整均有影響,考慮到統計口徑的一致性,機構投資者持股也采用了2007-2016年的年度平均數據。我們將公司績效、財務信息和公司特征數據與機構投資者數據進行合并,然后對基礎數據作如下處理:(1)排除異常值的影響,剔除了總資產成長率、收入成長率大于100%的樣本;(2)考慮企業性質的差異,剔除了金融類上市公司、樣本區間內被ST的公司;(3)避免IPO當年的影響,剔除樣本期間內當年IPO的公司;(4)剔除主要變量存在缺失的樣本;同時,對回歸采用的連續型變量在上下1%水平進行了縮尾(Winsorize)處理。最終樣本量為2896家上市公司,共計得到19052個公司—年度的觀測值,樣本總體為非平衡面板結構。

(二)變量定義和研究設計

從理論上講,機構投資者持股對公司績效可能存在正反兩方面的影響。一方面,機構投資者持股可能提升公司績效。與散戶投資者相比,機構投資者持股比例更高,更有動力去主動收集有成本的企業信息進行積極地監督行動。機構投資者也比散戶更富有投資經驗和專業知識,會幫助公司董事會和高管層做出更為正確有效的決策[5]。

另一方面,機構投資者持股也可能會不利于企業績效。短期收益偏好的存在,使得機構投資者更多充當短期投機者。早期的經驗研究結果也表明,由于機構投資者更像是“交易者”而不是“所有者”,其更關注企業的短期經營狀況,并不會真的關心企業的長期業績和發展[6]。此外,Ferreira 等(2010)的研究也指出,證券市場會對經理人的投資決策產生影響,使得經理人更傾向于選擇那些容易被市場投資者看得見和摸得著的常規投資項目,而放棄不確定性更高的投資研發創新項目[7]。

經理人的短視行為也更有可能被短期交易型機構投資者所強化,正如美國證券交易委員會的Luis Aguilar(2013)所言“機構投資者是不同的,它們有不同的組織形式和不同的特征”。依據不同投資者類型,已有的中國機構投資者研究也發現,相對獨立型的機構投資者能夠促進上市公司的財務績效[8]、改善企業的信息披露[9]和降低公司的違法違規行為[10]和提高市場穩定性,特別是機構投資者中的共同基金和QFII在挖掘公司信息、促進公司業績提高和激勵創新方面尤為明顯。

本文正是在一個轉型加新興經濟國家背景下,探討機構投資者持股及其不同類型對于上市公司績效的影響,從而提供一個美國等成熟市場經濟國家以外的經驗證據。為了檢驗機構投資者持股對于公司績效的影響,借鑒石美娟和童衛華(2009)[3]、劉星和吳先聰(2011)[8]的研究,我們首先使用如下的計量模型進行基準的回歸分析。

ROAi,t/TobinQi,t=α+β1Institi,t+β2Sizei,t-1+β3Levi,t-1+β4Indepeni,t-1+β5Firsti,t-1+β6Dualiyi,t+β7Statei,t+∑Industry+∑Year(1)

其中,被解釋變量是經過行業層面調整的公司年度ROA和托賓Q值,分別衡量公司的財務績效和市場績效;解釋變量分別為所有類型的機構投資者持股比例(Instit),依據相關文獻[11-12],我們使用Wind數據庫中所有機構投資者在上一年度對個體公司的持股比例作為解釋變量,通過整理計算該公司的機構投資者四個季度持股數量均值與公司流通股的比例來衡量。借鑒Brickley 等(1988)和Chen等(2007)的研究[13-14],本文將投資基金、合格的境外投資者(QFII)和社保基金合并為獨立型機構投資者持股變量UDINS,將券商、保險公司、銀行、信托、年金等機構合并為非獨立型機構投資者持股變量DINS。再者,我們也考慮了QFII和國內機構投資者持股比例的不同,進一步將QFII和國內機構投資者持股(Domestic)進行了劃分,用以檢驗兩者對公司績效影響是否存在差異。

根據已有關于公司績效方面的研究,我們在回歸模型中也控制了一系列可能影響績效的公司財務和其他公司特征變量,具體包括公司規模(Size)、財務杠桿(Lev)、獨立董事比例(Indepen)、第一大股東持股比例(First)、董事長與總經理是否兩職兼任(Duality)和最終控制人性質(State);此外,我們也控制了公司所在行業(Industry)及年度(Year)固定效應的虛擬變量,具體的變量定義見表1。

(三)描述性統計

表2為主要變量的描述性統計結果,從表2可以看出,在本文樣本期間內,上市公司績效變量ROA的平均值為004,標準差為007;TobinQ平均值為233,中值為171,標準差為778,TobinQ的均值大于中值且標準差為778,這表明上市公司市場價值間的差異較大。第一大股東持股比例平均值為36%,股權結構仍相對比較集中。機構投資者持股比例的平均值為007,其中獨立型機構投資者持股比例平均為003,非獨立型機構投資者持股比例平均為004。國內機構投資者的平均持股比例均值為007,明顯高于QFII平均持股比例,需要指出的是,QFII制度在我國推行時間較短,政府準許其進入資本市場的審批指標也較少,這使得其參股的上市公司數目明顯低于國內機構投資者。

在進行回歸分析前,我們還從單變量分析角度對機構投資者持股和公司績效之間的關系進行了檢驗。按照機構投資者持股比例Instit是否大于總體樣本的中位數,將總體樣本分為機構投資者高持股比例組和機構投資者低持股比例組;按照機構投資者的異質性將總體樣本分為獨立型機構投資者高持股比例組和非獨立型機構投資者高持股比例組;按照獨立型機構投資者持股比例UDINS是否大于總體樣本的中位數,將總體樣本分為獨立型機構投資者低持股比例組和獨立型機構投資者高持股比例組。

表3報告了變量組間差異檢驗的結果,機構投資者低持股比例組的ROA和TobinQ的均值分別為00343和22290,均小于機構投資者高持股比例組的00499和24346,并且該差異均在1%的水平上顯著。對機構投資者異質性進行考察發現,獨立型機構投資者高持股比例組ROA和TobinQ均值為00543和24254,大于非獨立型機構投資者高持股比例組的00393和23571,ROA的差異在1%的顯著性水平上顯著,而TobinQ的差異不顯著。進一步地,獨立型機構投資者低持股比例組的ROA和TobinQ的均值分別為00299和22381,小于獨立型機構投資者高持股比例組的00543和24254,并且該差異均在5%的水平上顯著。這與我們的假設即機構投資者持股比例高會提升公司績效相一致,且獨立型機構投資者的作用更為顯著。

二、回歸結果與分析

(一)機構投資者異質性對公司績效的影響

首先,機構投資者具有人力資本優勢,集聚了投資專家的人才資源;其次,資金實力的優勢和人脈關系資源也為機構投資者帶來了信息優勢[5]。這些使得機構投資者持股可能會對公司的財務和市場績效產生積極的影響[15] 。

我們首先采用OLS回歸和非平衡面板數據固定效應回歸方法,分別將度量公司業績的資產收益率ROA和市場價值TobinQ這兩個變量作為模型的被解釋變量,對機構投資者的持股比例進行回歸①。表4給出了面板數據固定效應模型的估計結果,從表4的列(1)和(2)中可以發現,無論公司業績的度量指標是ROA還是TobinQ,機構投資者總持股比例Instit的回歸系數均顯著為正,分別為00889(在1%的水平上顯著)和2340(在1%的水平上顯著),這說明機構投資者持股比例越高則公司財務績效和市場績效都越高。此外,機構投資者持股和公司績效之間的關系不僅在統計意義上顯著;從經濟意義來看,當機構投資者持股比例Instit增加1個標準差時,公司財務績效ROA會提高09%,而公司市場績效TobinQ則會提高23%,這在經濟意義上也是顯著的。

表4的第(3)-(6)列中,分別報告了不同類型機構投資者持股比例與公司績效之間的關系,第(3)和(4)列中,獨立型機構投資者持股比例的回歸系數均在1%水平上顯著,這表明獨立型機構投資者持股比例越高,公司的績效越好;而非獨立型機構投資者并沒有發揮提升公司績效的積極影響。第(5)和(6)列中,國內機構投資者持股(Domestic)與公司績效也均呈現顯著的正相關關系,而QFII的回歸系數在統計上并不顯著,這說明國內機構投資者持股對公司績效的提升有積極的促進作用,而QFII持股則尚未能發揮“價值創造者”的角色,其提升公司業績的激勵功能仍有待加強[16]。

(二)內生性問題的處理

盡管我們已經采用了滯后一期的解釋變量對機構投資者和公司績效之間的關系進行研究,同時也利用年度和行業固定效應控制了非時變的不可觀測因素影響,但是內生性問題仍然可能會存在,特別是時變的不可觀測遺漏變量和互為因果問題會影響本研究的穩健性。為了進一步確保研究結果的穩健性,本文利用工具變量的2SLS方法來進行檢驗。我們借鑒Aggarwal 等(2011)[12]和Aghion 等(2013)[11]的研究,利用公司股票的ALPHA和換手率作為工具變量。其中ALPHA是利用CAPM模型測算得到的第t-1年度公司股票超額收益,換手率是公司t-1年度個股的成交數量與總體可交易股份的比率。在第二階段回歸時,采用第一階段回歸中得到的機構投資者持股比例估計量作為解釋變量,公司績效仍作為被解釋變量。此外,我們還采用了系統廣義矩估計(GMM)的方法進行了回歸。具體回歸結果見表5。從表5的各列回歸結果可以看出,機構投資者持股比例與ROA及TobinQ之間仍然是顯著正相關的。

三、機構投資者持股影響公司績效的渠道分析

(一)機構投資者的監督效應

由于持股比例較高和投資管理方面的豐富經驗,機構投資者將更有激勵和能力來約束和監督經理人,降低代理成本和提高公司運營效率,從而最大化公司的長期績效和市場價值。機構投資者可以通過公司治理活動、投票權或者信息挖掘等渠道來影響公司的高管行為,減少高管的機會主義傾向和提升公司的績效。國內研究也發現,機構投資者持股比例與公司價值正相關[3,17]。

正如Bushee(1998)所指出的,機構投資者在行為和激勵方面存在著異質性,不同類型的機構投資者根據自身目的和行為的考慮出發,他們在公司治理中的作用也是不同的[5]。Porter(1992)依據組織形式屬性對機構投資者進行了劃分,發現短期交易型機構投資者會增加公司高管的短視壓力,從而不利于公司研發投入和長期績效;而長期專注型機構投資者可以起到監督激勵的職能,促進公司長期業績的提升[6]。本部分我們將檢驗機構投資者持股和不同類型機構投資者對于公司內部委托代理問題的影響,我們預期機構投資者持股能夠起到對公司治理的監督作用,機構投資者持股比例越高,越有利于降低代理成本,獨立型機構投資者在降低代理成本問題上發揮的作用也會更為顯著[18]。借鑒李維安和李濱(2008)[19],本文選擇了資產周轉率作為代理成本的替代變量,以資產周轉率(Turnover)作為被解釋變量對機構投資者持股進行回歸,具體回歸模型如下:

Turnoveri,t=α+β1Institi,t+β2Sizei,t-1+β3Levi,t-1+β4Indepeni,t-1+β5Firsti,t-1+β6Dualiyi,t+β7Statei,t+∑Industry+∑Year(2)

表6列(1)的回歸結果顯示,機構投資者持股與資產周轉率之間存在顯著的正相關關系,Instit的回歸系數為0351,且在5%的水平上顯著。這體現了機構投資者持股比例的增加和積極介入,會提升公司的資產周轉率,從而降低了公司的代理成本,促進運營效率的提高。考慮到機構投資者的異質性,表6的第(2)列可以看出,獨立型機構投資者持股與資產周轉率之間存在顯著正相關關系,UDINS的回歸系數在1%水平上顯著;而非獨立型機構投資者持股雖然也與資產周轉率存在正相關關系,但統計意義上并不顯著。以上結果表明,與非獨立型機構投資者相比,獨立型機構投資者持股的增加更能改善企業資產周轉率,降低代理成本。第(3)列的回歸結果報告了國內外機構投資者持股與資產周轉率之間的關系,國內機構投資者持股Domestic與資產周轉率之間存在顯著正相關關系,而QFII的回歸系數并不顯著,這表明與QFII相比,國內機構投資者更能改善企業資產周轉率,降低代理成本。

(二)機構投資者和公司的融資約束

企業的融資約束程度主要取決于企業與資金供給者之間的信息不對稱程度。具體來看,與個人投資者相比,機構投資者的專業人力資本優勢、資金優勢和信息優勢,使得其更容易獲悉企業的私有信息。機構投資者的參與、調研和訪談等多種渠道,不僅方便信息溝通傳遞,更會起到降低信息不對稱的作用[20-21]。孔東民等(2015)的研究就發現,基金公司更傾向于訪問其持股公司[22]。機構投資者獲得私有信息并通過其交易行為,可以進一步將信息傳遞給其他股東和債權人。Chidambaran和John(2000)的研究也指出,機構投資者股東更容易獲知和了解經理人行為等特有公司信息,通過對信息的分析和傳播,提高信息對稱程度[23]。我們認為, 機構投資者具備了參與公司經營治理的能力和動機,機構投資者的參與能夠降低信息不對稱程度,從而減輕企業所面臨的融資約束,特別是獨立型的機構投資者對于融資約束的緩解作用更強。為了驗證機構投資者緩解公司融資約束的作用,我們借鑒Kaplan和Zingales(1997)[24]提出的構建KZ指數判別融資約束,KZ指數越大,表示融資約束程度越高,具體模型形式如下:

表7報告了式(3)的回歸結果,由表7的列(1)可知,機構投資者持股的回歸系數為-2046(1%水平上顯著),即機構投資者持股的增加,顯著降低了企業面臨的融資約束。考慮到機構投資者的異質性對企業融資約束的影響可以發現,表7第(2)列所示,獨立型機構投資者的回歸系數為-5559,且在1%的水平上顯著,而非獨立型機構投資者與KZ指數之間的關系并不顯著,這表明獨立型機構投資者對于緩解企業面臨的融資約束的作用更為有效。列(3)報告了國內外機構投資者與企業融資約束的關系,其中國內機構投資者Domestic的回歸系數為-2045(1%水平上顯著),而QFII的回歸系數雖然為負,但并不顯著,以上的結果表明了國內機構投資者持股比例的提高會緩解公司的融資約束,而QFII的作用則有待加強。

(三)機構投資者和公司投資效率

第一,公司投資效率提升,將帶來公司業績和價值的提升,這就會給持股較多的機構投資者帶來更高的利潤和投資所得。第二,機構投資者的資金和人才優勢,也就使得其更有能力和動機去影響公司投資決策,從而發揮抑制過度投資或緩解投資不足的積極影響。已有研究也發現,機構投資者有助于提高公司治理水平特別是公司的投資效率[25]。葉松勤和徐經長(2013)發現,僅長期型機構投資者可以提高投資效率[26]。唐松蓮等(2015)也指出,相比于非基金,基金持股能夠緩解現金短缺公司的投資不足[25]。為了檢驗機構投資者和公司投資效率之間的關系,我們借鑒Richardson(2006)[27]和辛清泉等(2007)[28]的方法,對企業正常資本投資的回歸模型設定如下:

Invi,t=α+β1TobinQi,t-1+β2Levi,t-1+β3Cashi,t-1+β4Sizei,t-1+β5Retsi,t-1+β6Invi,t-1+β7Agei,t-1+∑Industy+∑Year(4)

其中,Inv表示新增投資支出;TobinQ衡量公司市場價值;Lev是公司的資產負債率指標;Cash為現金與短期投資之和除以總資產,用以代表貨幣資金持有量比例;Size為公司總資產的自然對數,用以衡量公司規模;Rets是公司當年的股票收益率,Age表示公司截至第t年年末的上市年限。

根據式(4)可計算出公司i第t年預期的新增投資(Inv_ei,t)。實際新增投資(Invi,t)與預期新增投資(Inv_ei,t)之差若為正,存在過度投資(Over);若為負,則投資不足(Under)。為了便于衡量,本文取投資不足(Under)的絕對值;即Over和Under越大,則過度投資和投資不足程度越嚴重。

進一步地,我們利用如下的計量模型來檢驗機構投資者持股與投資效率之間的關系。

overi,t/underi,t=α+β1FCFi,t+β2IIVi,t*FCFi,t+β3IIVi,t+β4Sizei,t-1+β5Levi,t-1+β6Indepeni,t-1+β7Firsti,t-1+β8Dualiyi,t+β9Statei,t+∑Industry+∑Year(5)

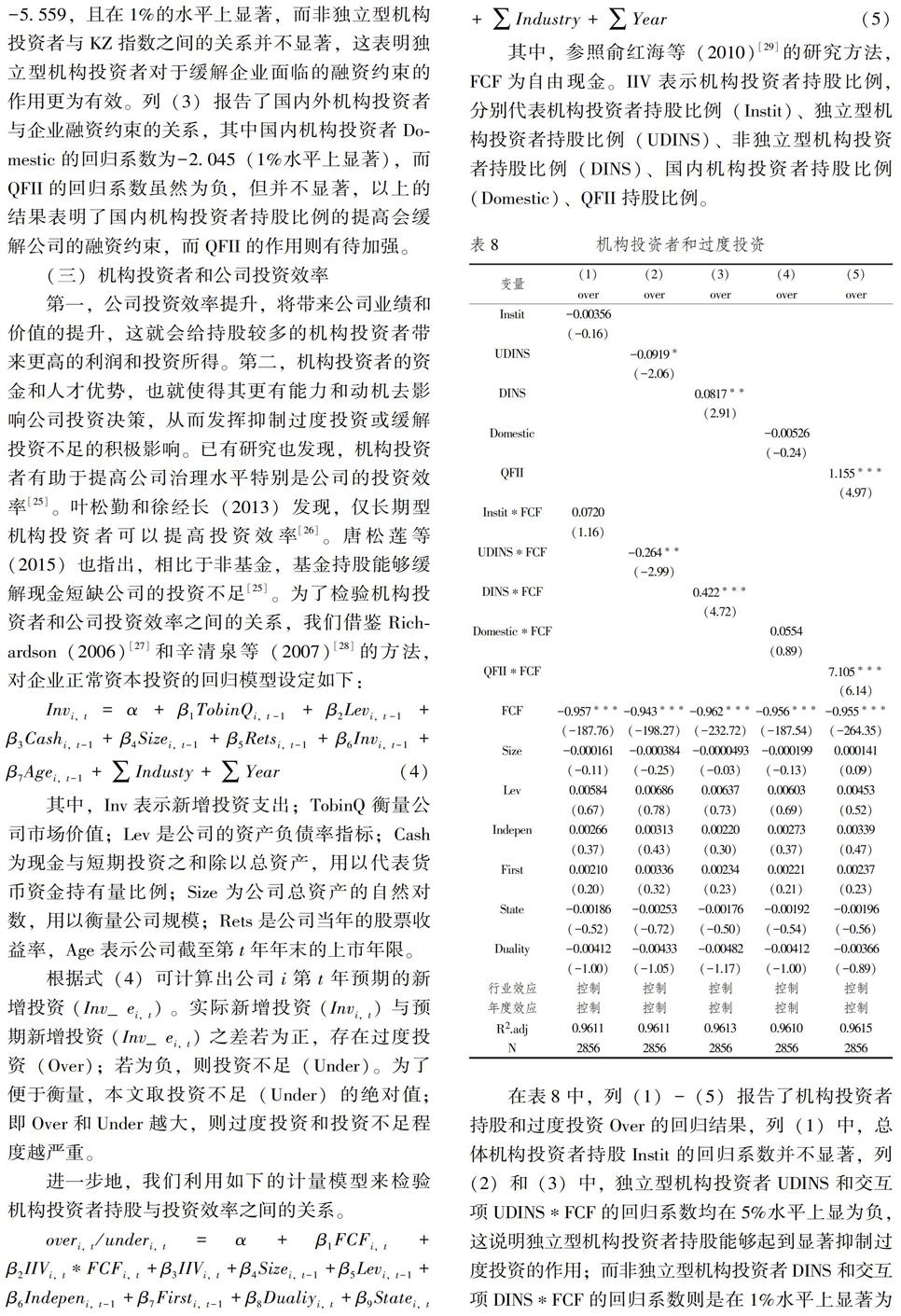

其中,參照俞紅海等(2010)[29]的研究方法,FCF為自由現金。IIV表示機構投資者持股比例,分別代表機構投資者持股比例(Instit)、獨立型機構投資者持股比例(UDINS)、非獨立型機構投資者持股比例(DINS)、國內機構投資者持股比例(Domestic)、QFII持股比例。

在表8中,列(1)-(5)報告了機構投資者持股和過度投資Over的回歸結果,列(1)中,總體機構投資者持股Instit的回歸系數并不顯著,列(2)和(3)中,獨立型機構投資者UDINS和交互項UDINS*FCF的回歸系數均在5%水平上顯為負,這說明獨立型機構投資者持股能夠起到顯著抑制過度投資的作用;而非獨立型機構投資者DINS和交互項DINS*FCF的回歸系數則是在1%水平上顯著為正的,這說明非獨立型機構投資者不但沒有對過度投資起到抑制作用,反而有促進作用。對比列(4)和(5)結果可知,國內機構投資者對過度投資影響不大,而QFII則會促進過度投資。

在表9中,列(1)-(5)報告了機構投資者持股與投資不足Under之間的回歸結果,列(1)中總體機構投資者持股Instit的回歸系數在1%水平上顯著為負,但Instit*FCF的回歸系數在1%水平上顯著為正,即表明機構投資者持股對投資不足的緩解作用不明顯。列(2)和(3)中,獨立型機構投資者UDINS的回歸系數在1%水平上顯著為負,同樣交互項UDINS*FCF的回歸系數在1%水平上顯著為正,這說明獨立型機構投資者持股還不能夠起到緩解投資不足的作用,非獨立型機構投資者DINS系數不顯著,說明非獨立型機構投資者對投資不足沒能產生影響。對比(4)和(5)結果,Domestic回歸系數在1%水平上顯著為負,交互項Domestic*FCF回歸系數在1%水平上顯著為正,說明國內機構投資者對投資不足的緩解作用不明顯,QFII系數在1%水平上顯著為正,交互項QFII*FCF系數在1%水平上顯著為負,表明QFII對投資不足起到一定的緩解作用。

針對機構投資者對于公司投資效率的影響結果來看,整體上可以發現,獨立型機構投資者能夠發揮抑制過度投資的作用,而其他類型機構投資者則沒能抑制公司過度投資;但從目前來看,各類型機構投資者還沒有能夠對公司投資不足產生積極影響。

四、研究結論

本文以2007-2016 年滬深兩市 A 股上市公司作為研究樣本,從機構投資者角度出發,考察了不同類型機構投資者對于公司財務績效和市場績效的影響。研究發現:(1)機構投資者持股比例與公司績效呈現顯著正相關關系,機構投資者持股比例的提高能夠促進企業績效提升;(2)與非獨立型機構投資者相比,基金等獨立型機構投資者持股比例的提高對上市公司績效的影響更加顯著;與QFII相比,國內機構投資者對公司績效的影響更加顯著。進一步地,我們也研究了獨立型機構投資者促進公司績效的不同渠道。研究發現,獨立型機構投資者和國內機構投資者能夠通過監督激勵渠道促進企業的研發投入,緩解公司融資約束,在一定程度上抑制公司過度投資;但對于投資不足方面,機構投資者尚未能發揮積極影響。

本文的研究支持了前期文獻關于機構投資者能夠促進公司績效的結論,特別是對于獨立型機構投資者的積極影響和可能渠道的檢驗與發現,則是對機構投資者研究領域的進一步擴展和深化。本文的研究結論在實踐方面意味推進機構投資者發展的相關政策是富有成效的,也驗證了金融服務實體經濟積極影響的存在;考慮到不同類型機構投資者的影響存在差異,監管層和相關政府部門要更為積極推進和引導獨立型機構投資者的發展壯大,同時也要細化對機構投資者的分類監管,引導其他類型機構投資者和QFII優化投資結構和投資期限,加強其積極作用的發揮,進而促進我國資本市場的健康發展。

注釋:

① 從OLS和面板數據回歸模型的結果比較來看,面板數據固定效應模型優于OLS回歸(Hausman檢驗的chi2值為32988,Prob>chi2=000),也優于面板數據隨機效應模型,限于篇幅我們僅在后文報告了面板數據估計的結果。

參考文獻:

[1] Blume, M., Keim, D., The changing nature of institutional stock investing[J]. Critical Finance Review 2017(6):1-41.

[2] Chhaochharia V,Kumar A,Niessen-Ruenzi A.Local investors and corporate governance[J].Journal of Accounting and Economics,2012,54(1):42-67.

[3] 石美娟,童衛華.機構投資者提升公司價值嗎? ——來自后股改時期的經驗證據[J].金融研究,2009(10):150-161.

[4] 劉振彪,何天.機構投資者影響我國股價波動的實證研究[J].財經理論與實踐,2016(1):64-69.

[5] Bushee, B. J. The Influence of Institutional Investors in Myopic R&D Investment Behavior[J].Accounting Review, 1998(73): 305-333.

[6] Portor,G.,Accounting Earnings Announcements,Institutional Investor Concentration and Common Stock Return[J].Journal of Accounting Research, 1992,30:146-155.

[7] Ferreira, M. A.,M. Massa,P. Matos. Shareholders at the Gate? Institutional Investors and Cross-Border Mergers and Acquisitions[J]. Review of Financial Studies,2010(23): 601-644.

[8] 劉星,吳先聰. 機構投資者異質性、企業產權與公司業績——基于股權分制改革前后的比較分析[J].中國管理科學,2011(5):182-193.

[9] 牛建波,吳超,李勝楠.機構投資者類型、股權特征和自愿性信息披露[J].管理評論,2013(3):48-59.

[10]陸瑤,朱玉杰,胡曉元.機構投資者持股與上市公司違規行為的實證研究[J].南開管理論,2012,15(01):13-23.

[11]Aghion, P.,J. Van Reenen,L. Zingales. Innovation and Institutional Ownership[J].American Economic Review, 2013(103):277-304.

[12]Aggarwal, R.,I. Erel, M. Ferreira,P. Matos. Does Governance Travel Around the World? Evidence from Institutional Investors[J]. Journal of Financial Economics, 2011(100):154-181.

[13]Brickley J A,Lease R C,Smith C W.Ownership structure and voting on antitakeover amendments[J].Journal of financial economics,1988,20(1-3):267-291.

[14]Chen X,Harford J,Li K.Monitoring: which institutions matter?[J].Journal of Financial Economics,2007,86(2):279-305.

[15]Cornett M M,Marcus A J,Saunders A,et al.The impact of institutional ownership on corporate operating performance[J].Journal ofBanking &Finance;,2007,31(6):1771-1794.

[16]李蕾,韓立巖.價值投資還是價值創造?——基于境內外機構投資者比較的經驗研究[J].經濟學(季刊),2014,13(1):351-372.

[17]張滌新,李忠海.機構投資者對其持股公司績效的影響研究——基于機構投資者自我保護的視角[J].管理科學學報,2017,20(5):82-101.

[18]宋淵洋,唐躍軍.機構投資者有助于企業業績改善嗎?——來自2003-2007年中國上市公司的經驗證據[J].南方經濟,2009(12):56-68.

[19]李維安,李濱.機構投資者介入公司治理效果的實證研究——基于CCGINK的經驗研究[J].南開管理評論,2008(1):4-14.

[20]Ellison,G,D. Fudenberg, Knife Edge or Plateau: When Do Market Models Tip?[J].National Bureau of Economic Research,Working Paper 9528,2013.

[21]McLean R.D,Zhang T.Y.,Zhao M.X.Why Does the Law Matter? Investor Protection and Its Effects on Investment,Finance,and Growth[J].The Journal of Finance,2012,67(1):313-350.

[22]孔東民,劉莎莎,陳小林,等.個體溝通、交易行為與信息優勢[J].經濟研究,2015(11): 106-119.

[23]Chidambaran,N., John,K.Relationship Investing and Corporate Governance[EB/OL].[2000]. https://ssrn.com/abstract=1297123.

[24]Kaplan,Zingales.Do Investment-Cash Flow Sensitivities Provide Useful Mearures of Financing Constraints[J],Quarterly Journal of Economics,1997,112(1):169-215.

[25]唐松蓮,林圣越,高亮亮. 機構投資者持股情景、自由現金與投資效率[J]. 管理評論,2015(1): 24-35.

[26]葉松勤,徐經長.機構投資者治理與公司現金持有價值[J].經濟與管理研究,2013(8):15-26.

[27]Richardson S.Over-Investment of Free Cash Flow[J].Review of Accounting Studies,2006,11(2-3):159-18.

[28]辛清泉,林斌,王彥超.政治控制、資本薪酬與資本投資[J].經濟研究,2007(8):10-122.

[29]俞紅海,徐龍炳,陳百助.終極控股股東控制權與自由現金流過度投資[J].經濟研究,2010(8):103-113.

猜你喜歡

商業會計(2016年20期)2017-02-24 13:02:47

預測(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商業研究(2016年8期)2016-12-20 13:25:15

會計之友(2016年22期)2016-12-17 15:18:42

商(2016年30期)2016-11-09 08:00:11

商場現代化(2016年16期)2016-07-02 14:04:48

商(2016年19期)2016-06-27 13:44:27

商(2016年8期)2016-04-08 10:53:16

商(2016年3期)2016-03-11 11:55:33