保險(xiǎn)業(yè)系統(tǒng)性風(fēng)險(xiǎn)傳染研究

——基于格蘭杰因果關(guān)系模型

2018-03-28 04:41:35王耀東

金融與經(jīng)濟(jì) 2018年2期

關(guān)鍵詞:系統(tǒng)性

■馮 燕,王耀東

一、引言

十八大以來(lái),黨中央高度重視防控金融風(fēng)險(xiǎn)、保障金融安全。2017年4月份以來(lái),習(xí)近平總書(shū)記更是反復(fù)強(qiáng)調(diào)了金融工作的重要性,指出“金融安全是國(guó)家安全的重要組成部分”,明確提出“防止發(fā)生系統(tǒng)性金融風(fēng)險(xiǎn)是金融工作的根本性任務(wù),也是金融工作的永恒主題”。十九大報(bào)告中,再次把“健全金融監(jiān)管體系,守住不發(fā)生系統(tǒng)性金融風(fēng)險(xiǎn)的底線(xiàn)”作為新一階段中國(guó)金融監(jiān)管機(jī)構(gòu)的工作方向。保險(xiǎn)業(yè)作為金融體系中的重要組成部分,主動(dòng)對(duì)其系統(tǒng)性風(fēng)險(xiǎn)進(jìn)行研究和防范極其重要。實(shí)際上,自改革開(kāi)放以來(lái),我國(guó)保險(xiǎn)業(yè)持續(xù)快速增長(zhǎng)。在保險(xiǎn)監(jiān)管機(jī)構(gòu)嚴(yán)格審慎監(jiān)管下,我國(guó)保險(xiǎn)行業(yè)一直處于相對(duì)穩(wěn)定的經(jīng)營(yíng)環(huán)境下,系統(tǒng)性風(fēng)險(xiǎn)并未顯現(xiàn)。然而近年來(lái),保險(xiǎn)行業(yè)與其他部門(mén)的業(yè)務(wù)聯(lián)系日益緊密。并且,近年來(lái)險(xiǎn)資運(yùn)用渠道有日益擴(kuò)寬的趨勢(shì),將有更多的險(xiǎn)資投入到股票、回購(gòu)協(xié)議、互換等風(fēng)險(xiǎn)更高,收益也更高的創(chuàng)新型金融產(chǎn)品中,使得保險(xiǎn)公司面臨的風(fēng)險(xiǎn)重心正在從傳統(tǒng)意義上的因偶然的巨大沖擊導(dǎo)致的償付能力不足轉(zhuǎn)移到由副業(yè)引起的風(fēng)險(xiǎn)上來(lái),美國(guó)國(guó)際集團(tuán)(AIG)的破產(chǎn)就證明了這一點(diǎn)。而引致這種風(fēng)險(xiǎn)的業(yè)務(wù)往往是和其他金融機(jī)構(gòu)相聯(lián)系的,從而極有可能引發(fā)系統(tǒng)性的金融風(fēng)險(xiǎn)。

傳統(tǒng)上來(lái)講,系統(tǒng)性風(fēng)險(xiǎn)傳染是對(duì)整個(gè)金融系統(tǒng)而言的,是指在經(jīng)濟(jì)不景氣時(shí),一些相互關(guān)聯(lián)的金融機(jī)構(gòu)通過(guò)業(yè)務(wù)聯(lián)系使得流動(dòng)性不足、償付能力不足以及經(jīng)營(yíng)損失風(fēng)險(xiǎn)在金融機(jī)構(gòu)之間快速傳播的現(xiàn)象。因?yàn)楫?dāng)下中國(guó)保險(xiǎn)公司與其他金融機(jī)構(gòu)聯(lián)系密切,所以本文所要研究的風(fēng)險(xiǎn)傳染是涵蓋保險(xiǎn)、銀行、證券、信托的大金融系統(tǒng)的風(fēng)險(xiǎn)傳染。通過(guò)選取在行業(yè)內(nèi)有一定影響力的上市金融機(jī)構(gòu)股票收益率數(shù)據(jù),進(jìn)行線(xiàn)性Granger因果檢驗(yàn),得到各金融機(jī)構(gòu)之間有向的Granger因果網(wǎng)絡(luò)圖,分析機(jī)構(gòu)之間風(fēng)險(xiǎn)傳染的路徑,并通過(guò)出度與入度數(shù)探究各金融機(jī)構(gòu)特別是保險(xiǎn)公司的風(fēng)險(xiǎn)傳染的能力特點(diǎn)。此外,由于股票收益率反映了公眾對(duì)上市公司的收益率預(yù)期,那么按正常邏輯,在股市波動(dòng)性增強(qiáng)時(shí),金融機(jī)構(gòu)之間的關(guān)聯(lián)性也是增強(qiáng)的。為驗(yàn)證這一假設(shè)的真實(shí)性,本文根據(jù)整個(gè)樣本區(qū)間收益率特點(diǎn),將研究區(qū)間劃分為平穩(wěn)期、牛市兩個(gè)時(shí)間段,通過(guò)對(duì)比保險(xiǎn)業(yè)在不同市場(chǎng)情況下的Granger因果關(guān)聯(lián)度,判斷保險(xiǎn)業(yè)與其他金融機(jī)構(gòu)的關(guān)聯(lián)性是否確實(shí)會(huì)隨著市場(chǎng)波動(dòng)性增大而增強(qiáng)。

二、文獻(xiàn)綜述

Billio&Getmansky(2012)對(duì)系統(tǒng)性風(fēng)險(xiǎn)的解釋為“任何威脅到金融系統(tǒng)穩(wěn)定性或者影響到公眾對(duì)金融系統(tǒng)信心的事件都可被認(rèn)為是系統(tǒng)性風(fēng)險(xiǎn)”,由于我國(guó)相對(duì)嚴(yán)格的金融監(jiān)管環(huán)境,目前尚未發(fā)生該定義項(xiàng)下令公眾對(duì)金融系統(tǒng)普遍恐慌的事件;歐盟中央銀行對(duì)系統(tǒng)性風(fēng)險(xiǎn)的定義是金融不穩(wěn)定的風(fēng)險(xiǎn)相當(dāng)廣泛以至于影響到金融系統(tǒng)的功能乃至經(jīng)濟(jì)增長(zhǎng)和社會(huì)福利受到巨大損失。由于系統(tǒng)性風(fēng)險(xiǎn)是一個(gè)相對(duì)宏觀的概念,學(xué)者們嘗試從不同特征角度進(jìn)行研究,如不均衡、相關(guān)的風(fēng)險(xiǎn)暴露、對(duì)實(shí)體經(jīng)濟(jì)的溢出效應(yīng)、信息擾亂、反饋行為、資產(chǎn)泡沫、風(fēng)險(xiǎn)傳染以及負(fù)外部性等(Moussa,2011)。

在以上特征中,風(fēng)險(xiǎn)傳染相對(duì)而言更為重要,因?yàn)闊o(wú)論是微觀層面一家機(jī)構(gòu)面臨危機(jī)致使其他多家金融機(jī)構(gòu)受到波及,還是極端事件發(fā)生使整個(gè)金融系統(tǒng)的功能同時(shí)受到影響,危機(jī)的擴(kuò)大都是風(fēng)險(xiǎn)的傳染所致。而危機(jī)中一家機(jī)構(gòu)能否受到影響,以及受到多大影響在很大程度上取決于該機(jī)構(gòu)與其他金融機(jī)構(gòu)間的關(guān)聯(lián)性程度。美國(guó)全國(guó)經(jīng)濟(jì)研究協(xié)會(huì)(2010)指出關(guān)聯(lián)性是指一個(gè)主體對(duì)其他主體的影響程度和受其他主體的影響程度。

目前,金融機(jī)構(gòu)關(guān)聯(lián)度的研究方法主要可以分為機(jī)構(gòu)數(shù)據(jù)法(資產(chǎn)負(fù)債表和銀行間風(fēng)險(xiǎn)敞口數(shù)據(jù))和市場(chǎng)數(shù)據(jù)法(股票、期權(quán)價(jià)格和信用違約掉期價(jià)差)。機(jī)構(gòu)數(shù)據(jù)法又主要圍繞資產(chǎn)負(fù)債關(guān)系展開(kāi),包含直接關(guān)聯(lián)和間接關(guān)聯(lián)。直接關(guān)聯(lián)是指?jìng)€(gè)別銀行債務(wù)違約,會(huì)給與其具有債權(quán)債務(wù)關(guān)系的銀行造成影響。間接關(guān)聯(lián)是指持有共同資產(chǎn)的金融機(jī)構(gòu),某些機(jī)構(gòu)在面臨償付能力危機(jī)時(shí),為了釋放流動(dòng)性而拋售資產(chǎn),使資產(chǎn)市場(chǎng)價(jià)格降低,進(jìn)而使持有共同資產(chǎn)的金融機(jī)構(gòu)凈資產(chǎn)降低,甚至資不抵債,出現(xiàn)破產(chǎn)風(fēng)險(xiǎn)。如方意和鄭子文(2016)研究了持有共同資產(chǎn)的網(wǎng)絡(luò)模型假設(shè)下,系統(tǒng)性風(fēng)險(xiǎn)的傳染過(guò)程。其他學(xué)者則根據(jù)資產(chǎn)負(fù)債表的總體數(shù)據(jù),用最大熵法模擬風(fēng)險(xiǎn)傳染效果,但最大熵法假設(shè)負(fù)債均勻分布,與現(xiàn)實(shí)情況有一定的偏離。總之,機(jī)構(gòu)數(shù)據(jù)法對(duì)機(jī)構(gòu)間數(shù)據(jù)的可獲得性和可靠性有較高的要求,數(shù)據(jù)處理有一定的難度。

隨著金融市場(chǎng)數(shù)據(jù)的公開(kāi)化和數(shù)據(jù)處理能力的增強(qiáng),市場(chǎng)數(shù)據(jù)法得到了更多的運(yùn)用。即以金融市場(chǎng)有效性假設(shè)為前提,利用股票收益率和風(fēng)險(xiǎn)之前的緊密聯(lián)系,通過(guò)處理上市公司股票、期貨等高頻統(tǒng)計(jì)數(shù)據(jù),發(fā)掘出金融機(jī)構(gòu)間的網(wǎng)絡(luò)關(guān)聯(lián)關(guān)系。在高頻數(shù)據(jù)處理中,Granger因果檢驗(yàn)方法被廣泛采用。Billio&Getmansky(2012)在系統(tǒng)性風(fēng)險(xiǎn)傳染性研究中,運(yùn)用主成分分析和Granger因果檢驗(yàn)方法,識(shí)別出系統(tǒng)性風(fēng)險(xiǎn)的指標(biāo)和系統(tǒng)重要性銀行,鄧向榮和曹紅(2016)根據(jù)中國(guó)股市的數(shù)據(jù),用Granger檢驗(yàn)方法,分析了中國(guó)金融機(jī)構(gòu)間的風(fēng)險(xiǎn)傳染關(guān)系。這種方法運(yùn)用高頻數(shù)據(jù),體現(xiàn)了金融市場(chǎng)的及時(shí)性和動(dòng)態(tài)性特征,具有一定的借鑒意義。

但目前的研究主要是以銀行業(yè)為中心,以保險(xiǎn)業(yè)為對(duì)象的研究并不多。因此本文根據(jù)Billio&Getmansky(2012)的方法,以保險(xiǎn)業(yè)為主,研究中國(guó)金融市場(chǎng)的Granger關(guān)聯(lián)度特點(diǎn),探索不同市場(chǎng)環(huán)境下,保險(xiǎn)公司對(duì)其他金融機(jī)構(gòu)的影響變化情況。本文的創(chuàng)新之處在于以保險(xiǎn)業(yè)為中心,探究在不同市場(chǎng)環(huán)境下保險(xiǎn)業(yè)對(duì)整個(gè)金融系統(tǒng)的風(fēng)險(xiǎn)傳染變化特點(diǎn)。在“守住不發(fā)生系統(tǒng)性金融風(fēng)險(xiǎn)的底線(xiàn)”的主題下,具有一定的現(xiàn)實(shí)參考價(jià)值。

三、理論模型

(一)Granger因果模型

Granger于1969年提出了Granger因果模型,之后Sims(1972)對(duì)該模型進(jìn)行了推廣,用以檢驗(yàn)變量之間的因果關(guān)系。該模型最初只是統(tǒng)計(jì)意義上的因果關(guān)系,但是后來(lái)有學(xué)者將Granger因果模型引入到經(jīng)濟(jì)學(xué)的研究中,取得了很好的效果。

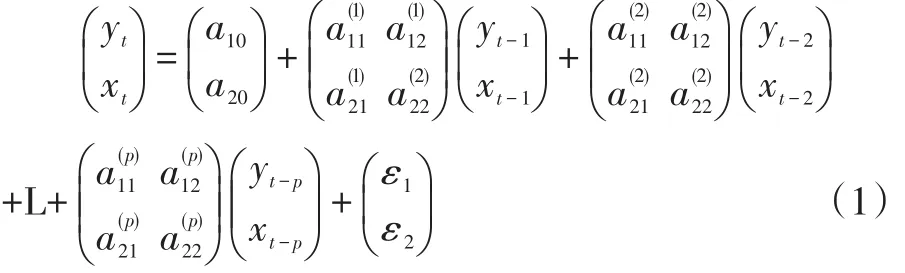

Granger因果關(guān)系檢驗(yàn)的實(shí)質(zhì)是驗(yàn)證一個(gè)變量的滯后項(xiàng)對(duì)其他變量是否有影響。如果變量Y受到變量X滯后項(xiàng)的影響,就說(shuō)明變量X和Y之間有Granger因果關(guān)系,以p階滯后項(xiàng)VAR模型的Granger因果檢驗(yàn)為例,用數(shù)學(xué)方式表達(dá)如下:

xt和yt是兩個(gè)時(shí)間序列數(shù)據(jù),a10和a20是常數(shù)項(xiàng),(p=1,2,3…)是各階滯后項(xiàng)的系數(shù),ε1和ε2是不相關(guān)的白噪聲過(guò)程。

另外,Granger因果檢驗(yàn)的結(jié)果與滯后階數(shù)p的選取有很大依賴(lài)性,需要根據(jù)一定的標(biāo)準(zhǔn)來(lái)確定最優(yōu)階數(shù),如使AIC準(zhǔn)則、SC準(zhǔn)則等。而且以上檢驗(yàn)需要建立在序列xt和yt是平穩(wěn)性序列的前提下,當(dāng)xt和yt不是平穩(wěn)序列時(shí),首先要將其處理為平穩(wěn)序列,再對(duì)平穩(wěn)化后的數(shù)據(jù)進(jìn)行分析。

Billio&Getmansky(2012)根據(jù)該模型的特點(diǎn),將Granger因果應(yīng)用到系統(tǒng)性風(fēng)險(xiǎn)的度量中。根據(jù)強(qiáng)有效市場(chǎng)的定義,在強(qiáng)有效的金融市場(chǎng)環(huán)境下,證券價(jià)格已充分反映了證券一切公開(kāi)和未公開(kāi)的信息,此時(shí)證券的價(jià)格體現(xiàn)的就是其內(nèi)在價(jià)值。這樣一來(lái),市場(chǎng)在完全有效的情況下,短期內(nèi),資產(chǎn)收益率的波動(dòng)與歷史的信息并沒(méi)有關(guān)系。但是如果存在交易成本、借貸約束、信息收集成本和賣(mài)空約束等市場(chǎng)摩擦,金融資產(chǎn)的收益率之間將存在Granger因果關(guān)系。本文將據(jù)此分析各金融機(jī)構(gòu)股票收益率,探究各機(jī)構(gòu)之間的聯(lián)動(dòng)關(guān)系。

(二)關(guān)聯(lián)度指標(biāo)

借鑒高波等(2013)關(guān)聯(lián)度指標(biāo)的構(gòu)建方法,選取N家樣本金融機(jī)構(gòu),根據(jù)Granger檢驗(yàn)的結(jié)果,采用以下指標(biāo)度量系統(tǒng)性風(fēng)險(xiǎn):

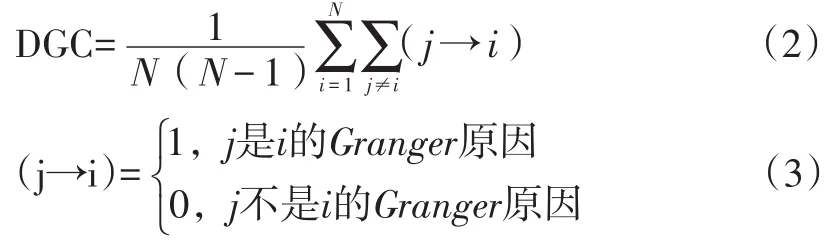

1.Granger因果關(guān)聯(lián)度(Degree of Granger Causality,DGC)

N表示樣本金融機(jī)構(gòu)數(shù)目,本文為32;N(N-1)表示特定樣本區(qū)間內(nèi)所有可能的Granger因果關(guān)系數(shù),等式右邊分子項(xiàng)表示實(shí)際上的Granger因果關(guān)系數(shù),DGC代表每家機(jī)構(gòu)平均所能形成的Granger因果關(guān)系數(shù)。很明顯,指數(shù)DGC的增大代表金融機(jī)構(gòu)間聯(lián)系緊密度增強(qiáng)。

2.其他關(guān)聯(lián)度指標(biāo)

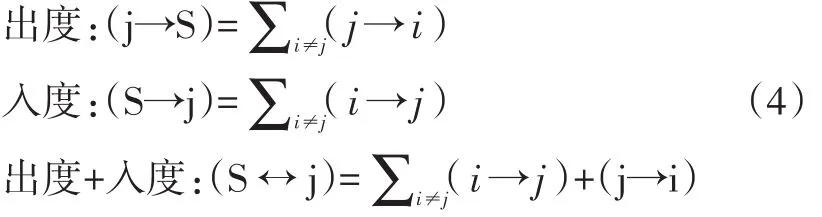

“出度”表示金融機(jī)構(gòu)j對(duì)樣本中其他金融機(jī)構(gòu)的Granger影響,“入度”表示樣本中其他金融機(jī)構(gòu)對(duì)機(jī)構(gòu)j的Granger影響。“出度+入度”表示上述兩個(gè)指標(biāo)的和,可以知道,該指標(biāo)值越大,表示該金融機(jī)構(gòu)與系統(tǒng)中其他金融機(jī)構(gòu)之間的聯(lián)系越緊密,一旦該機(jī)構(gòu)發(fā)生經(jīng)營(yíng)失敗等風(fēng)險(xiǎn),就會(huì)使與之關(guān)系緊密的機(jī)構(gòu)受到波及,極端情況下風(fēng)險(xiǎn)將擴(kuò)大到整個(gè)金融系統(tǒng)。

對(duì)外出度:

α、β表示金融機(jī)構(gòu)的類(lèi)型,包含銀行、保險(xiǎn)、證券、信托四類(lèi),S表示每家具體的金融機(jī)構(gòu)。

“對(duì)外出度”表示機(jī)構(gòu)j對(duì)其他與j屬于不同類(lèi)型但具有Granger原因的金融機(jī)構(gòu)的數(shù)目;“外部入度”表示其他與j屬于不同類(lèi)型但對(duì)j有Granger原因的金融機(jī)構(gòu)的總數(shù)。“外部出度+入度”表示上述兩個(gè)指標(biāo)的和,該值越大,表明機(jī)構(gòu)j與其他行業(yè)的聯(lián)系越緊密,在發(fā)生經(jīng)營(yíng)風(fēng)險(xiǎn)時(shí),將更有能力使風(fēng)險(xiǎn)傳遞到行業(yè)外的金融機(jī)構(gòu)。鑒于本文主要研究保險(xiǎn)業(yè)風(fēng)險(xiǎn)傳染路徑,故著重以保險(xiǎn)公司為對(duì)象,詳細(xì)分析上述關(guān)聯(lián)指標(biāo)在各家上市保險(xiǎn)公司的情況。

四、實(shí)證分析

(一)數(shù)據(jù)選取

鑒于金融機(jī)構(gòu)業(yè)務(wù)特點(diǎn),系統(tǒng)性風(fēng)險(xiǎn)傳染一旦發(fā)生,很有可能跨行業(yè)傳播。因此,本文綜合考慮了銀行、保險(xiǎn)、證券、基金和信托四類(lèi)機(jī)構(gòu)。綜合各公司市值規(guī)模和上市公司股票收益率數(shù)據(jù)的可獲得性,選擇銀行15家、保險(xiǎn)公司4家、證券公司10家、信托類(lèi)機(jī)構(gòu)3家,共32家金融機(jī)構(gòu)進(jìn)行研究①本文選取的金融機(jī)構(gòu)名稱(chēng)及各公司代碼如下:X1(平安銀行);X2(寧波銀行);X3(浦發(fā)銀行);X4(民生銀行);X5(招商銀行);X6(南京銀行);X7(興業(yè)銀行);X8(北京銀行);X9(農(nóng)業(yè)銀行);X10(交通銀行);X11(工商銀行);X12(光大銀行);X13(建設(shè)銀行);X14(中國(guó)銀行);X15(中信銀行);Y1(中國(guó)平安);Y2(中國(guó)太保);Y3(中國(guó)人壽);Y4(中國(guó)太平);Z1(東北證券);Z2(國(guó)元證券);Z3(廣發(fā)證券);Z4(長(zhǎng)江證券);Z5(中信證券);Z6(國(guó)金證券);Z7(西南證券);Z8(太平洋);Z9(興業(yè)證券);Z10(華泰證券);W1(民生控股);W2(愛(ài)建集團(tuán));W3(安信信托)。。

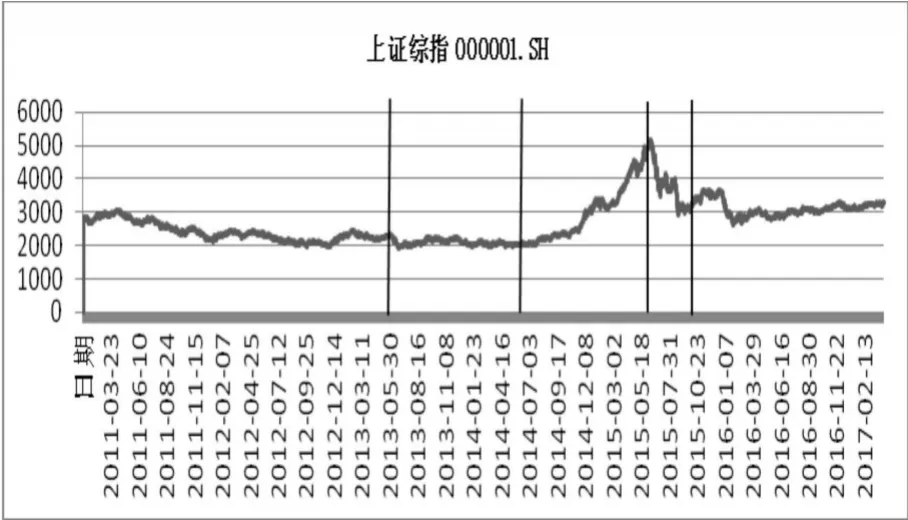

本文數(shù)據(jù)來(lái)源于wind數(shù)據(jù)庫(kù)2013.06~2015.06回報(bào)率的周數(shù)據(jù),回報(bào)率根據(jù)A股上市企業(yè)的收盤(pán)價(jià)進(jìn)行年化處理后得到。根據(jù)我國(guó)上證指數(shù)2013年至2017年收盤(pán)行情變化趨勢(shì)圖,以高波等(2013)熊、牛市區(qū)分的辦法,將我國(guó)股市在圖1所示區(qū)間中2014年6月12日至2015年6月12日劃分為牛市,2015年6月13至2015年9月30日劃分為熊市。同時(shí),2013年6月13日至2014年6月12日股價(jià)變動(dòng)相對(duì)平穩(wěn),將該段時(shí)期定義為平穩(wěn)期。由于平穩(wěn)期、牛市時(shí)間較長(zhǎng),數(shù)據(jù)較為充足,故本文以樣本金融機(jī)構(gòu)在平穩(wěn)時(shí)期、牛市時(shí)期的股票收益率周收益率數(shù)據(jù)為研究對(duì)象,探究我國(guó)金融體系尤其是保險(xiǎn)機(jī)構(gòu)在兩個(gè)時(shí)期背景下的Granger因果影響力,對(duì)比分析不同市場(chǎng)狀態(tài)下的網(wǎng)絡(luò)關(guān)聯(lián)特點(diǎn)。

圖1 上證綜指收盤(pán)行情變化

(二)Granger因果檢驗(yàn)及關(guān)聯(lián)度數(shù)據(jù)分析

1.各時(shí)期數(shù)據(jù)平穩(wěn)性檢驗(yàn)

文章用ADF法對(duì)各時(shí)間序列數(shù)據(jù)進(jìn)行單位根檢驗(yàn),在5%置信度水平下,平穩(wěn)時(shí)期各金融機(jī)構(gòu)原始數(shù)據(jù)均滿(mǎn)足平穩(wěn)性要求,牛市時(shí)期僅有三家金融機(jī)構(gòu)(Y2、Y3、Z5)原始股票數(shù)據(jù)不平穩(wěn),但在一階差分后也會(huì)轉(zhuǎn)變成平穩(wěn)序列。

2.平穩(wěn)時(shí)期Granger檢驗(yàn)

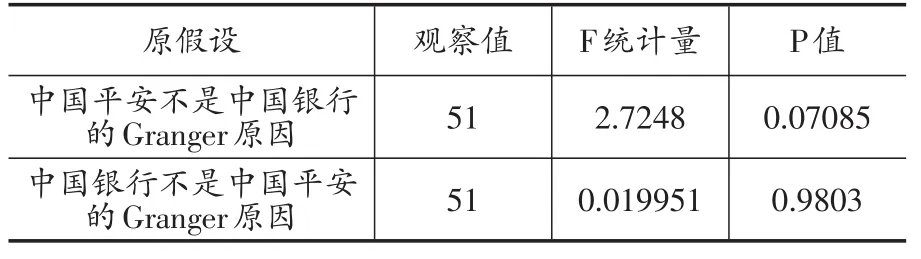

本文采用具有p階滯后項(xiàng)的VAR模型進(jìn)行Granger檢驗(yàn),最優(yōu)滯后階數(shù)p的選擇依據(jù)AIC準(zhǔn)則。以中國(guó)平安和中國(guó)銀行為例,根據(jù)AIC準(zhǔn)則選擇滯后階數(shù)為2,在5%顯著性水平下,中國(guó)平安不是中國(guó)銀行的Granger原因,中國(guó)銀行也不是中國(guó)平安的Granger原因,詳細(xì)檢驗(yàn)結(jié)果呈現(xiàn)如下:

表1 中國(guó)平安與中國(guó)銀行Granger檢驗(yàn)結(jié)果

參照上述方法,對(duì)平穩(wěn)時(shí)期32家金融機(jī)構(gòu)兩兩配對(duì),進(jìn)行Granger因果檢驗(yàn),在5%置信水平下,共得到49條Granger影響路徑,理論上總共可能形成992條Granger因果關(guān)系路徑,計(jì)算關(guān)聯(lián)度指標(biāo)為:

3.牛市Granger檢驗(yàn)

對(duì)牛市時(shí)32家樣本金融機(jī)構(gòu)平穩(wěn)化數(shù)據(jù)進(jìn)行Granger因果檢驗(yàn),在5%的置信水平下,共得到239條Granger影響路徑,計(jì)算DGC指標(biāo)如下:

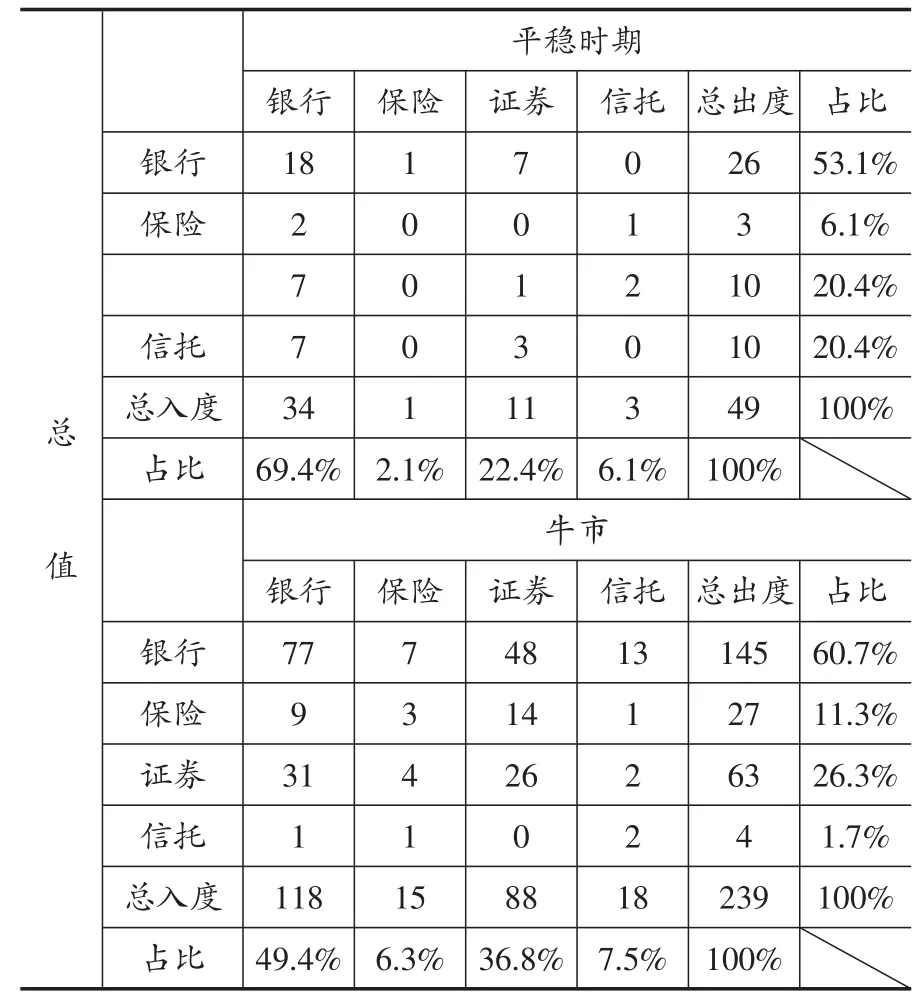

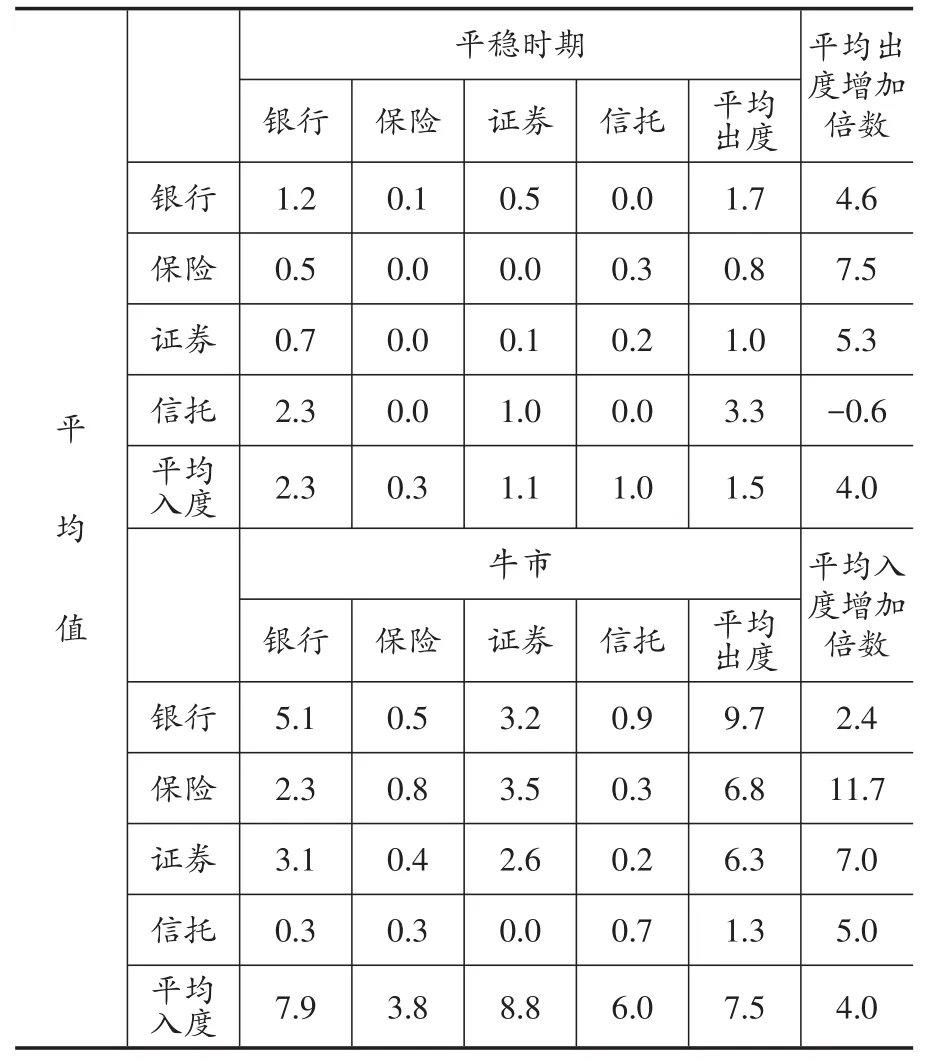

表2 不同市場(chǎng)狀態(tài)下各金融部門(mén)總Granger因果關(guān)系

對(duì)比平穩(wěn)時(shí)期和牛市的Granger因果關(guān)聯(lián)度可知,牛市DGC明顯大于平穩(wěn)時(shí)期DGC,說(shuō)明各金融機(jī)構(gòu)在牛市時(shí)的關(guān)系緊密性顯著增強(qiáng),也預(yù)示著風(fēng)險(xiǎn)的傳染能力在波動(dòng)的市場(chǎng)環(huán)境下的急劇增加。

4.兩時(shí)期Granger因果關(guān)聯(lián)度對(duì)比分析

綜合平穩(wěn)時(shí)期和牛市其他Granger因果關(guān)聯(lián)度指標(biāo)數(shù)據(jù),得到表2表格,其中,表2數(shù)字表示行向部門(mén)對(duì)列向部門(mén)的“出度”。

分析表2可以發(fā)現(xiàn),第一,相較于平穩(wěn)時(shí)期,牛市時(shí)幾乎每家金融機(jī)構(gòu)都增強(qiáng)了與其他金融機(jī)構(gòu)的Granger關(guān)系數(shù)。從相對(duì)影響力的變化看,銀行、保險(xiǎn)、證券部門(mén)的影響力都有一定幅度上升,總影響力由79.6%上升到98.3%,而信托部門(mén)的影響力則急劇下降,由20.4%下降到1.7%。

第二,在部門(mén)內(nèi)部,銀行、保險(xiǎn)、證券業(yè)對(duì)本部門(mén)的Granger影響均有所增加,但從絕對(duì)增加量來(lái)看,保險(xiǎn)部門(mén)變化并不顯著,Granger因果關(guān)系僅由平穩(wěn)時(shí)期的0條上升到3條,然而考慮到樣本保險(xiǎn)機(jī)構(gòu)僅有四家,這個(gè)增幅相對(duì)明顯,即保險(xiǎn)業(yè)內(nèi)部的關(guān)聯(lián)度在牛市大大增強(qiáng)。從部門(mén)間影響的變化看,牛市時(shí)保險(xiǎn)機(jī)構(gòu)與其他金融機(jī)構(gòu)的關(guān)聯(lián)增加明顯,其相對(duì)影響力由6.1%增加到11.3%,增幅85%,其中,對(duì)銀行業(yè)的影響由2條增加至9條,對(duì)證券業(yè)的影響由0條增加至14條,說(shuō)明保險(xiǎn)公司的市場(chǎng)影響力不可小覷。這也預(yù)示著,股市發(fā)生較大波動(dòng)時(shí),一旦保險(xiǎn)業(yè)發(fā)生風(fēng)險(xiǎn),很有可能發(fā)生風(fēng)險(xiǎn)在金融體系中跨行業(yè)傳播的情況。

第三,在受影響方面,銀行部門(mén)始終是最大的受影響方,這可能跟樣本中銀行機(jī)構(gòu)的數(shù)目占半數(shù)有關(guān)。但和平穩(wěn)時(shí)期相比,牛市時(shí)銀行部門(mén)受影響比重有所下降,而保險(xiǎn)、證券、信托部門(mén)受到的影響均有所上升,這可能是因?yàn)闃颖俱y行的資產(chǎn)總規(guī)模較大,更不易受市場(chǎng)波動(dòng)影響。

但上述分析是建立在部門(mén)總數(shù)層面的,考慮到各類(lèi)型金融機(jī)構(gòu)樣本數(shù)不一致的情況,還應(yīng)對(duì)各部門(mén)的Granger影響數(shù)取平均值進(jìn)行分析,結(jié)果如表3。

分析平均Granger影響可以發(fā)現(xiàn),牛市時(shí)各部門(mén)平均影響力均有所提升,其中,保險(xiǎn)部門(mén)的變化尤其顯著,平均影響力由平穩(wěn)時(shí)期的0.8上升至牛市的6.8,增加了7.5倍,遠(yuǎn)高于整個(gè)金融體系平均關(guān)聯(lián)度增加的倍數(shù)。過(guò)去普遍認(rèn)為,保險(xiǎn)公司因其業(yè)務(wù)性質(zhì),與其他金融部門(mén)之間的關(guān)聯(lián)性不大,風(fēng)險(xiǎn)傳染能力不強(qiáng),但是上述分析表明,保險(xiǎn)公司是具備將行業(yè)內(nèi)部風(fēng)險(xiǎn)傳染到其他行業(yè)的能力的,即保險(xiǎn)行業(yè)引發(fā)系統(tǒng)性風(fēng)險(xiǎn)的可能性是存在的,并且這種可能性會(huì)隨著股市波動(dòng)性的增強(qiáng)而急劇增大,所以保證保險(xiǎn)機(jī)構(gòu)經(jīng)營(yíng)穩(wěn)健性至關(guān)重要。此外,不同行業(yè)相互影響的廣泛性也表明,監(jiān)管部門(mén)在進(jìn)行金融監(jiān)管時(shí),不能只局限于某一行業(yè)內(nèi)部的情況,還應(yīng)綜合銀行、保險(xiǎn)、證券、信托等部門(mén),對(duì)整個(gè)大金融系統(tǒng)進(jìn)行有機(jī)的、統(tǒng)一的監(jiān)管。

表3 不同市場(chǎng)狀態(tài)下各金融部門(mén)平均Granger因果關(guān)系

(三)網(wǎng)絡(luò)關(guān)系可視化

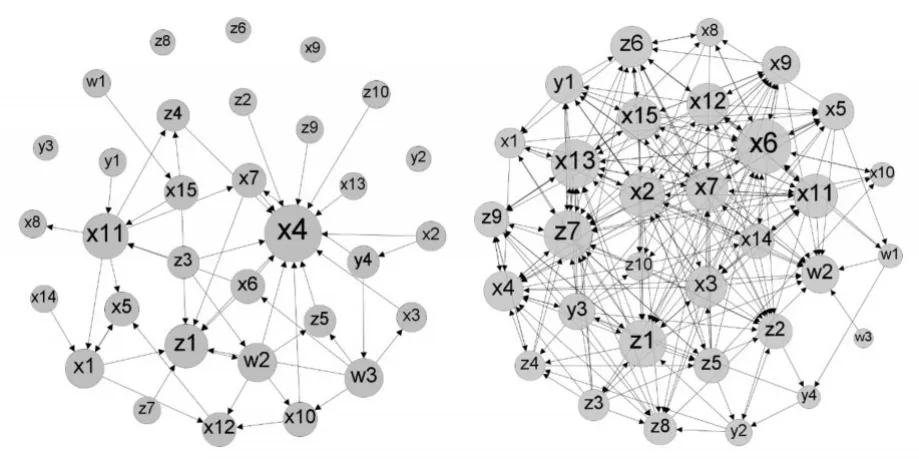

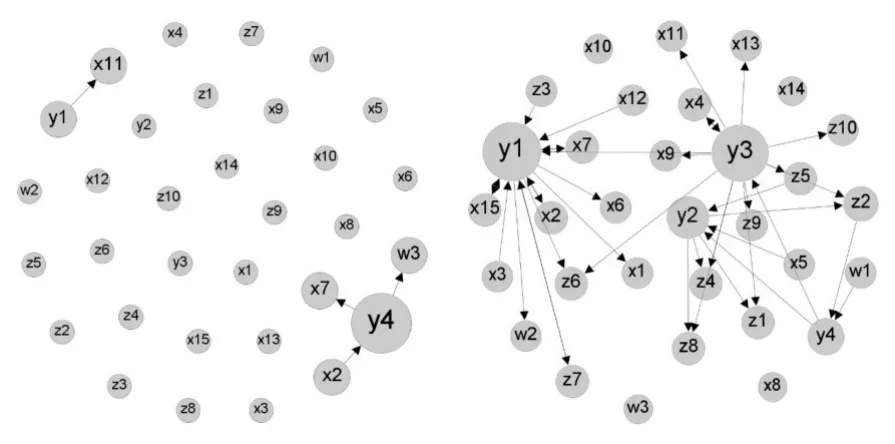

為使結(jié)果更加清晰,現(xiàn)根據(jù)上文得出的平穩(wěn)時(shí)期、牛市Granger因果關(guān)系分別構(gòu)建全金融市場(chǎng)和以保險(xiǎn)機(jī)構(gòu)為主體的有向網(wǎng)絡(luò)關(guān)系圖,將具有Granger因果關(guān)系的機(jī)構(gòu)用有向線(xiàn)段連接,箭頭方向表示Granger影響施加方向,圓圈代表金融機(jī)構(gòu),圓圈越大表示該金融機(jī)構(gòu)與其他金融機(jī)構(gòu)之間的關(guān)聯(lián)性更強(qiáng)。結(jié)果如圖2和圖3所示。從中可以得到以下結(jié)論:

第一,從宏觀角度看,相比于平穩(wěn)時(shí)期的網(wǎng)絡(luò)圖,牛市的Granger網(wǎng)絡(luò)圖更加稠密,表明在市場(chǎng)波動(dòng)性增強(qiáng)的情況下,各金融機(jī)構(gòu)面臨更大的不確定性,機(jī)構(gòu)之間的關(guān)聯(lián)性更強(qiáng)。且對(duì)比各部門(mén)路徑數(shù)可知,銀行始終是金融市場(chǎng)主要的影響施加方和接受方,相比而言,保險(xiǎn)機(jī)構(gòu)的影響力微乎其微。

第二,從微觀角度看,保險(xiǎn)部門(mén)在平穩(wěn)時(shí)期和其他機(jī)構(gòu)間的關(guān)聯(lián)性相對(duì)較弱,但是在牛市則成為重要的影響施加方,從y1(中國(guó)平安)、y3(中國(guó)人壽)發(fā)出多條指向其他金融機(jī)構(gòu)的箭頭來(lái)看,這可能與中國(guó)平安、中國(guó)人壽在四家保險(xiǎn)機(jī)構(gòu)中業(yè)務(wù)規(guī)模相對(duì)更大,所以市場(chǎng)影響力更強(qiáng)有關(guān)。而且,平穩(wěn)時(shí)期,保險(xiǎn)機(jī)構(gòu)(y代表的金融機(jī)構(gòu))內(nèi)部之間沒(méi)有聯(lián)系,僅有的四條關(guān)聯(lián)路徑也主要是與銀行有關(guān),機(jī)構(gòu)y2(中國(guó)太保)、y3(中國(guó)人壽)甚至不受其他機(jī)構(gòu)的影響,在網(wǎng)絡(luò)圖中居于獨(dú)立位置。但在牛市,保險(xiǎn)機(jī)構(gòu)的角色發(fā)生變化,有大量箭頭指向y2(中國(guó)太保)、y3(中國(guó)人壽),保險(xiǎn)機(jī)構(gòu)成為重要的受影響方。

第三,兩時(shí)期相比,銀行的影響力雖然都處于主要地位,但沒(méi)有發(fā)生顯著變化,說(shuō)明銀行的風(fēng)險(xiǎn)相對(duì)穩(wěn)定,隨市場(chǎng)環(huán)境變化不劇烈。

圖2 平穩(wěn)時(shí)期(左圖)和牛市(右圖)金融市場(chǎng)Granger因果網(wǎng)絡(luò)圖

圖3 平穩(wěn)時(shí)期(左圖)和牛市(右圖)保險(xiǎn)機(jī)構(gòu)與其他金融機(jī)構(gòu)的Granger因果網(wǎng)絡(luò)

五、結(jié)論

本文基于32家上市金融機(jī)構(gòu)在平穩(wěn)時(shí)期和牛市的股票收益率數(shù)據(jù)進(jìn)行線(xiàn)性Granger因果檢驗(yàn),構(gòu)建有向網(wǎng)絡(luò)模型,以Granger因果關(guān)聯(lián)度作為衡量風(fēng)險(xiǎn)傳染能力的指標(biāo)。通過(guò)對(duì)比分析兩時(shí)期保險(xiǎn)機(jī)構(gòu)之間以及保險(xiǎn)機(jī)構(gòu)與其他金融機(jī)構(gòu)之間的Granger因果路徑數(shù)變化,得出保險(xiǎn)業(yè)潛在的風(fēng)險(xiǎn)傳染性是會(huì)隨著市場(chǎng)波動(dòng)而變化的結(jié)論。具體表現(xiàn)為平穩(wěn)時(shí)期保險(xiǎn)行業(yè)風(fēng)險(xiǎn)傳染性極小,但在牛市,保險(xiǎn)行業(yè)對(duì)行業(yè)內(nèi)、外的影響力急劇上升。說(shuō)明保險(xiǎn)公司在金融市場(chǎng)的影響力在逐漸增強(qiáng),而且這一點(diǎn)在市場(chǎng)波動(dòng)程度增加時(shí)更加凸顯。此外,牛市時(shí)Granger因果的廣泛聯(lián)系也表明沒(méi)有哪個(gè)行業(yè)或機(jī)構(gòu)可以單獨(dú)存在,整個(gè)金融市場(chǎng)一榮俱榮,一損則都要受到波及。所以確保保險(xiǎn)業(yè)的穩(wěn)健經(jīng)營(yíng),對(duì)整個(gè)金融系統(tǒng)的安全運(yùn)行至關(guān)重要。由于目前中國(guó)大部分保險(xiǎn)公司尚未上市,小型保險(xiǎn)公司的數(shù)據(jù)難以獲取,所以不能對(duì)保險(xiǎn)業(yè)的風(fēng)險(xiǎn)傳染狀況進(jìn)行更有針對(duì)性、更加精確的研究,這是本文的不足,也是未來(lái)的研究方向。

[1]鄧向榮,曹紅.系統(tǒng)性風(fēng)險(xiǎn)、網(wǎng)絡(luò)傳染與金融機(jī)構(gòu)系統(tǒng)重要性評(píng)估[J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2016,(3):52~60.

[2]方意,鄭子文.系統(tǒng)性風(fēng)險(xiǎn)在銀行間的傳染路徑研究——基于持有共同資產(chǎn)網(wǎng)絡(luò)[J].國(guó)際金融研究,2016,(6):61~72.

[3]高波,任若恩.基于Granger因果網(wǎng)絡(luò)模型的金融機(jī)構(gòu)系統(tǒng)重要性評(píng)估[J].管理評(píng)論,2013,25(6):3~10.

[4]高鐵梅.計(jì)量經(jīng)濟(jì)分析方法與建模:EViews應(yīng)用及實(shí)例[M].北京:清華大學(xué)出版社,2006:200~206.

[5]王剛,劉嘉.金融體系關(guān)聯(lián)性研究文獻(xiàn)綜述[J].金融與經(jīng)濟(jì),2011,(9):12~15.

[6]Allen F,Gale D.Financial contagion[J].Journal of Political Economy,2000,108(1):1~33.

[7]Billio M,Getmansky M et al..Econometric Measures of Connectedness and Systemic Risk in the Finance and Insurance Sectors,Journal of Financial Economics,2012,104(3):535~559.

[8]Moussa A.Contagion and Systemic Risk in Financial Networks[J]. Dissertations & Theses-Gradworks,2011.

猜你喜歡

臨床誤診誤治(2021年12期)2021-12-04 00:25:45

臨床誤診誤治(2021年12期)2021-12-04 00:25:45

中國(guó)新聞周刊(2021年9期)2021-03-29 20:33:56

中學(xué)歷史教學(xué)(2016年10期)2017-01-15 14:26:09

中國(guó)男科學(xué)雜志(2016年5期)2016-12-01 05:20:21

鄭州大學(xué)學(xué)報(bào)(醫(yī)學(xué)版)(2015年1期)2015-02-27 14:50:31

現(xiàn)代檢驗(yàn)醫(yī)學(xué)雜志(2015年1期)2015-02-06 01:59:26

現(xiàn)代檢驗(yàn)醫(yī)學(xué)雜志(2015年6期)2015-02-06 01:44:03

西南軍醫(yī)(2015年5期)2015-01-23 01:25:06

名作欣賞(2014年29期)2014-02-28 11:24:31