基于規避民間資本融資風險視角的融資平臺構建研究

2018-01-22 12:24:03朱玲

現代營銷·學苑版 2017年11期

關鍵詞:風險

朱玲

摘要:伴隨民間資本融資的不斷發展,其風險也在提高。本文從規避民間資本融資風險視角出發,在對我國民間資本融資現狀分析的基礎上,探討了民間融資平臺的構建問題。

關鍵詞:民間資本融資;風險;融資平臺的構建

基金項目:常州工程職業技術學院“基于規避民間資本融資風險視角下融資平臺的構建研究”(編號:11130100116029)

一、我國民間資本融資現狀及風險

(一)政策制度不完善導致金融監管定位模糊

中國民間資本融資模式方面,社會各界有不同的觀念,但還在猶豫不決的狀態,在將來監管規范民營資本融資政策的深度是非常不明確的。缺乏政策監管制度,所引起的風險是一切民間資本融資模式的共同風險。

(二)區域性金融危機的風險

非法借貸、地下融資、投機資本的過度擴張,會引起快速融資渠道受阻、資金鏈斷裂、區域金融恐慌,情況嚴重時,會引發大范圍的社會恐懼和害怕,很大程度上會影響社會和經濟的和諧穩定發展。

(三)新型金融服務機構的經營風險

對于很多的在線私人資本的融資平臺上,一些違規操作為了增多交易量的現象,尤其一些線上平臺是以詐騙和挪用他人資金為目的。如果平臺管理制度不完善,操作不正規,系統不完善,這極有可能發生平臺占用資金自己使用,甚至大量的資本外逃。

二、民間資本融資的方式及功能

(一)民間借貸

民間借貸是指非金融監督組織(法人、自然人、其他組織)核準設立的經營貸款業務的金融組織以及其分支機構進行的融資行為。借款者和貸款者能夠順利交易完全依靠的是彼此的信譽,在沒有可靠的法律保護,缺乏抵押品,貸款程序不完整,假如情況發生變化,很容易導致糾紛和犯罪。

(二)有價證券融資

證券融資,大部分是以資金虧損單位和資金有盈利的單位間以有價證券為工具進行的融資。證券融資的主要模式是:在市場上資金虧損機構出售有價證券給資金有盈利的機構,資金有盈利的機構因而擁有了資金虧損機構的債權、收益權、財產所有權,證券可以自由流通,所以投資有價證券的人有靈活的資金周轉。

(三)票據貼現融資

所謂票據貼現,是指票據持有人為了在匯票到期前實現資金流動,出售票據給銀行時,將一定數額的利息支付給銀行。對于貼現銀行而言,將未到期的票據購買到手中。隨著金融機構的票據融資在貸款中比率的不斷提高,票據融資已成為最有影響力的短期融資途徑之一。

(四)企業內部集資

企業內部集資是指企業在生產資金不足時,為了健康發展企業內部集資活動,健康發展企業內部集資的管理,向本單位員工借款,以債券等形式,從而獲得資金。但是,企業內部集資不能以單位的命令或者別的方式強逼員工拿出資金。

三、借款利率的影響因素實證分析

融資平臺,例如P2P網絡借貸,當前,更多的人開始重視此平臺上的高借貸成本。目前中國人民銀行提供6個月到12個月的貸款基準利率為6%。據調查,P2P網絡借貸的貸款利率是基準利率的3倍以上,甚至達到4倍以上,如果算上P2P網絡借貸的各種費用,P2P網絡借貸算出來的利率更高。

關于P2P網絡借貸有那么高的利率的原因本文通過爬蟲程序獲得數據進行相關分析。影響P2P網絡借貸借貸利率不單單是由一個因素決定的,所以,這部分采用多元線性回歸模型分析影響P2P網絡借貸市場的貸款利息率的因素。

(一)多元線性回歸模型

多元線性回歸模型如下:

各個變量如表1所示。

(二)回歸結果分析

1.逐步回歸結果統計檢驗

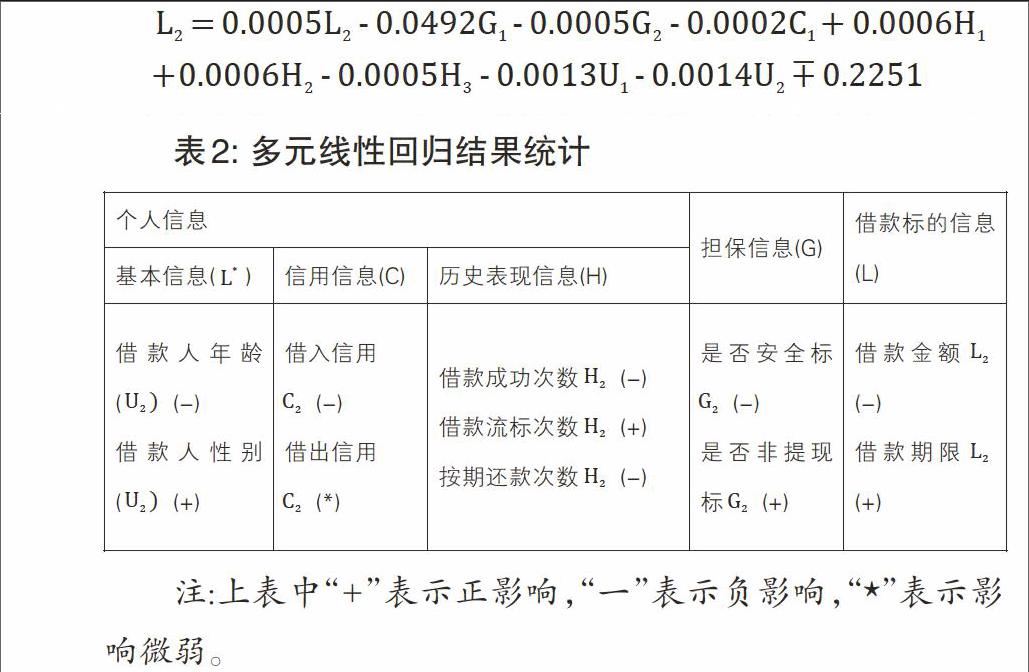

依據經濟學理論,當有很多的變量時,為了讓整個模型顯著性較高,會將可能產生干擾的變量剔除,因此選擇多次分步進行回歸的方法進行。在進行多次分步回歸分析后,最終得出的模型回歸結果為:

DW統計量為1.993,接近2,從這里可以發現,隨機擾動項無自相關關系;F值顯示為11671.13,整個模型顯著性;模型中變量P值都為0,顯示單個變量有顯著影響;R方值為77.6%,證明該多元回歸線線模型有77.6%解釋度對借款利率,模型擬合度較高。

2.回歸結果分析

本次研究中主要發現個人信息對于借款利率的影響,其中的借入信用與借款利率成反比關系,呈現出借入可信度越高,則借款利率越低;但是借出信用對于借款是否成功的影響不明顯。個人歷史借貸信息記錄,其中,借款頻率以及按期頻率跟借款利率成反比,假設借款次數越多,那么按期還款次數越多,則借款利率越低;借款流標次數與借款利率呈正比關系,借款人流標次數越多那么借款利率就越多。安全流標以及非提現標可以有效降低借款利率。本次研究中的安全標以及非提現標為借款提供保障,能夠保障借款人的安全,所以對應的借款利率就會降低。借款標的信息變量,借款到還款的期限與借款利率成反比,由于借款時間過長,就會導致還款的概率變低,借款者的借款意愿就會變弱,則借款利率就會變大;借款金額跟借款利率沒有顯著的關系。

3.假設結果驗證

根據表3的假設結果可以看出,對于上文提出的五個假設,該模型的多元回歸的實證結果滿足了大部分假設,只有借款金額一集借貸信用及對借款利率的影響顯著性不強。

四、民間網絡融資平臺的構建

(一)明確民間網絡融資平臺的性質并分類監管

民間網絡融資平臺缺失監管的現狀不利于監管體系的長遠發展,事實上也導致了一些民間網絡借貸的非法集資,讓投資者的利益根本沒有保障。但網貸行業希望監管部門明確進行監管,出臺相關監管文件,控制網絡融資平臺目前非法集資現象頻發,讓行業發展更加規范。

(二)有限度地對民間網絡融資平臺開放個人征信系統

在民間網絡融資平臺的現有條件,除了進行網上個人信用調查的干預,通過個人信用信息基礎數據庫,也可以利用以下途徑進行:首先,采用商業化的個人信用信息系統。國內現在非常缺乏具有商業性質的個人征信業務的數據庫;其次,通過行業內網絡融資平臺創立信息合作共享機制。隨著網絡融資平臺的發展,它擁有的巨大業務量將擁有海量的數據信息資源。

(三)民間網絡融資平臺評價體系建設

1.建立民間網絡融資平臺評價體系的意義

目前,社會各個領域的人士都已重視民間網融資平臺行業導致的風險。這主要是因為國內民營網絡金融業的發展階段,屬于無序狀況,既沒有人監管,也沒有準則,更是沒有準入門檻。

第一,要對私人網絡融資平臺針對運營情況和風控能力進行分析和評級,投資者根據評級結構考慮是否參與或者投資該項目或者平臺,提高了整個民間網絡融資行業發展的信息。

第二,建立網上貸款評估體系能夠提供可信的證據給監管部門。目前,對民間網絡融資平臺監管的成本非常高,監管難度非常大。網絡融資平臺的評級結果提供了可信度高的平臺風險現狀和運營狀況給監管部門,同時,監管部門可以出臺更有效的監管手段以此為基礎,更好地防范風險。

第三,創建網貸評估體系,對民營網絡融資行業有序發展更有利,讓其更好地發揮自律作用。評級結果將比較不同的民間網絡融資平臺的優點和缺點,將淘汰那些信用不良的平臺,加速民間網絡融資行業健康發展。

2.民間網絡融資平臺評價體系的建設目標

以控制風險為由建立一個評估系統,針對民間網絡融資平臺,這是最根本的建設目標。建立合乎中國法律和國情的網貸評價體系。根據民間融資平臺建立的評級系統,可以根據強弱不同的原則,排列整個網絡融資平臺風險管理,找出風險最大的環節,并及時提醒、報告和探討,這既可以推進民間網絡融資平臺健康有序發展,又可以保障投資者利益。

參考文獻:

[1]畢曙明.P2P:民間借貸的阿里巴巴模式[J].經理人,2012(07)

[2]黃葉苨,齊曉雯.網絡借貸中的風險控制[J].金融理論與實踐,2012(04)

[3]鈕明.“草根”金融P2P信貸模式探究[J].金融理論與實踐,2012(02)endprint

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:36:30

現代經濟信息(2016年19期)2016-10-20 15:20:15

中國科技博覽(2016年18期)2016-10-19 06:47:57

中國市場(2016年33期)2016-10-18 13:14:16

中國市場(2016年33期)2016-10-18 13:13:33

中國市場(2016年33期)2016-10-18 12:55:28

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大眾理財顧問(2016年9期)2016-10-11 17:05:02