行政事業(yè)單位會計集中核算現(xiàn)狀及其職能轉(zhuǎn)化研究

2017-07-05 08:06:02聶慶芝

經(jīng)濟師 2017年4期

關(guān)鍵詞:行政事業(yè)單位現(xiàn)狀

聶慶芝

摘要:財政資金的監(jiān)管歷來受到國內(nèi)外政府、學(xué)者、專家的高度重視,我國針對財政資金的監(jiān)管,實施了一系列改革措施。其中財政會計集中核算制度在財政管理體制改革中發(fā)揮了重要作用。文章通過對當前行政事業(yè)單位會計集中核算的現(xiàn)狀進行調(diào)查,分析其優(yōu)勢和劣勢,提出會計集中核算向會計核算遠程監(jiān)管轉(zhuǎn)化的建議。

關(guān)鍵詞:行政事業(yè)單位 會計集中核算 現(xiàn)狀 職能轉(zhuǎn)化

我國自2001年以來進行了一系列財政管理體制改革,財政會計集中核算為財政國庫集中支付、政府集中采購、公務(wù)卡結(jié)算等財政改革的順利推行掃清了障礙。隨著財政管理體制改革的不斷深化,全國范圍內(nèi)基本實現(xiàn)了國庫集中支付制度的全履蓋,而會計集中核算處于進退兩難的尷尬境地。文章通過對會計集中核算的現(xiàn)狀調(diào)查,分析其優(yōu)勢和劣勢,提出行政事業(yè)單位會計集中核算職能向遠程監(jiān)管職能轉(zhuǎn)化的建議。

一、行政事業(yè)單位會計集中核算的特點

會計集中核算是指在資金所有權(quán)、使用權(quán)和財務(wù)自主權(quán)不變的前提下,取消行政事業(yè)單位的銀行賬戶和會計核算職能,由財政部門成立會計集中核算中心,統(tǒng)一資金支付,統(tǒng)一會計核算和管理。其特點可以概括為:會計業(yè)務(wù)決策權(quán)與經(jīng)濟事項的審批權(quán)相分離,會計業(yè)務(wù)監(jiān)督權(quán)與財務(wù)自主權(quán)分離,會計檔案的管理權(quán)與單位的調(diào)閱權(quán)相分離。

二、行政事業(yè)單位會計集中核算現(xiàn)狀

為了更清楚地調(diào)查行政事業(yè)單位會計集中核算的現(xiàn)狀,本課題組選擇了A省和B省部分地區(qū)作為調(diào)查對象。A省至今仍實行財政會計集中核算,B省大部分行政事業(yè)單位已取消會計集中核算。

(一)A省財政會計集中核算現(xiàn)狀

A省是財政集中會計核算制度實施較早的試點省份之一。2002年至今實仍然按照省、市、縣、鄉(xiāng)鎮(zhèn)財政級次實行財政會計集中核算。省財政廳電算化科和會計科統(tǒng)一負責會計核算軟件的管理與維護,并通過財政內(nèi)部網(wǎng)絡(luò)平臺實現(xiàn)遠程共享,合理分配賬務(wù)系統(tǒng)權(quán)限。當前A省會計集中核算分為兩種模式,一種側(cè)重于核算,一種側(cè)重于監(jiān)管。

1.會計集中核算模式。該模式下取消各單位的會計和出納,只設(shè)置報賬員。單位報賬員負責單位內(nèi)部支出審批手續(xù),錄入支付信息,并打印財政直接或授權(quán)支付憑證,單位會計人員可以通過財政內(nèi)部網(wǎng)絡(luò)遠程查看賬務(wù)信息,但沒有賬務(wù)處理權(quán)限。會計集中核算中心人員的工作重在核算,主要負責收支單據(jù)的審核、會計核算及會計檔案整理等工作。

2.會計核算遠程監(jiān)管模式。該模式下各單位恢復(fù)會計和出納,會計集中核算中心下放賬務(wù)處理權(quán)限并核定單位支出審批金額。各單位會計人員負責收支單據(jù)的審核、支付憑證的打印,會計核算和會計檔案整理等所有會計工作。會計集中核算中心人員負責審核超過單位審批金額的支出單據(jù),實時通過財政內(nèi)部網(wǎng)絡(luò)遠程監(jiān)管各單位會計核算情況。由于該模式主要針對經(jīng)濟業(yè)務(wù)量較大的少數(shù)事業(yè)單位,會計集中核算中心針對遠程監(jiān)管的相關(guān)制度還不完善,監(jiān)管效果還有待提升。

(二)B省財政會計集中核算現(xiàn)狀

B省所轄地區(qū)范圍較廣,各地市會計集中核算的范圍和形式也不統(tǒng)一,有的地區(qū)實行財政會計集中核算,有的地區(qū)實行主管部門會計集中核算,有的地區(qū)沒有實行會計集中核算。當前B省、市級財政或主管部門基本取消了會計集中核算;部分區(qū)級行政單位仍實行財政會計集中核算;部分縣級主管部門對下屬單位實行集中審核單據(jù),分散核算,遠程監(jiān)管;鄉(xiāng)鎮(zhèn)基本實行“鄉(xiāng)報鎮(zhèn)核”,即鄉(xiāng)財務(wù)只設(shè)置報賬員,會計核算等相關(guān)工作由鎮(zhèn)財政所負責;還有部分市、縣、鎮(zhèn)級財政部門擬引入會計核算代理模式。

三、行政事業(yè)單位會計集中核算相關(guān)問題調(diào)查及分析

為進一步了解行政事業(yè)單位會計集中核算的優(yōu)勢和劣勢,課題組分別從A省和B省部分地區(qū)選取了等量的行政事業(yè)單位會計人員進行了實地采訪和問卷調(diào)查,調(diào)查結(jié)果如下:

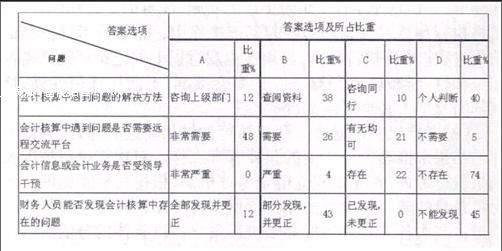

(一)分散會計核算方式下,會計人員遇到會計核算問題的解決方法

上述調(diào)查結(jié)果表明:在分散會計核算方式下,當會計人員遇到會計核算問題時,解決方法各不相同,40%的受訪者通過個人職業(yè)判斷解決問題;70%以上的受訪者認為需要或非常需要遠程交流平臺,探討會計業(yè)務(wù)問題;在調(diào)查單位領(lǐng)導(dǎo)是否干預(yù)會計信息時,74%的受訪者在問卷調(diào)查表中選擇了不存在,但在現(xiàn)場采訪中61%的人認為,領(lǐng)導(dǎo)授意違法、違紀的行為不多,示意違規(guī)的行為還是存在的,比如超預(yù)算支出,不經(jīng)批準調(diào)整預(yù)算項目,根據(jù)需要改變經(jīng)濟核算內(nèi)容等;45%的受訪者認為由于對會計制度的理解和對相關(guān)政策把握的偏差不能發(fā)現(xiàn)會計核算中出現(xiàn)的問題。

(二)會計核算軟件使用情況

在調(diào)查結(jié)果中,近半數(shù)受訪者選擇了會計核算軟件來源于上級部門統(tǒng)一指定,主要原因在于A省仍然實行財政會計集中核算,會計核算軟件由財政部門統(tǒng)一維護和管理,在選擇調(diào)查對象時,A省和B省抽取了等額的樣本量;74%的受訪者認為有必要或非常有必要由主管部門統(tǒng)一指定和維護會計核算軟件,有利于規(guī)范會計核算工作,增進本部門會計人員相互交流,及時發(fā)現(xiàn)問題解決問題,并通過集中研究,解決各類報表與賬務(wù)系統(tǒng)的對接問題,提高會計工作效率。

(三)會計集中核算對會計信息質(zhì)量的影響

上述調(diào)查結(jié)果表明,90%以上的受訪者認為會計集中核算由財政或部門成立專門的核算機構(gòu),統(tǒng)一選派高素質(zhì)的會計人員,統(tǒng)一指定和維護會計核算軟件,有利于強化各項制度和政策的執(zhí)行力度,規(guī)范和約束預(yù)算單位支出行為,大大提高了會計信息質(zhì)量和工作效率。

(四)會計集中核算對單位財務(wù)管理的影響

上述調(diào)查結(jié)果中,80%以上的受訪者認為,會計集中核算能夠有效監(jiān)管單位財務(wù)收支活動,能夠?qū)挝回攧?wù)管理提出合理化建議,能夠解決會計核算中出現(xiàn)的疑難問題,但因單位財務(wù)人員過于依賴會計核算中心,單位自身管理能力和積極性沒有提高或降低了。

(五)政府如何對行政事業(yè)單位會計核算進行有效監(jiān)管

上述調(diào)查結(jié)果中,86%的受訪者認為政府有必要對行政事業(yè)單位的會計核算進行監(jiān)督,61%的受訪者認為財政國庫集中支付制度能夠解決財政資金的監(jiān)管問題,31%的受訪者認為會計集中核算在財政資金的監(jiān)管中發(fā)揮著不可替代的作用,有必要或非常有必要繼續(xù)推行,但也存在不容忽視的問題,需要進一步完善和改進。此外,我們還對政府如何監(jiān)管行政事業(yè)單位會計核算工作進行了開放性的發(fā)表意見,42%的受訪者認為通過網(wǎng)絡(luò)進行遠程監(jiān)管的方式較可行,但對于已取消會計集中核算的地區(qū)來說有一定難度。

四、行政事業(yè)單位會計集中核算的優(yōu)勢與劣勢分析

(一)行政事業(yè)單位會計集中核算的優(yōu)勢

會計集中核算制度的實施推動了財政管理體制改革的縱深發(fā)展,規(guī)范了會計核算工作,提高了會計信息質(zhì)量和工作效率,實現(xiàn)了財政資金陽光運行,遏制了腐敗現(xiàn)象的發(fā)生。

1.規(guī)范會計核算工作,提升會計信息質(zhì)量。會計集中核算中心的會計人員通過統(tǒng)一考試擇優(yōu)錄用,不管是在學(xué)歷還是在專業(yè)能力方面都要高于單位會計人員的整體水平。集中核算中心的會計人員在財政部門或主管部門的統(tǒng)一領(lǐng)導(dǎo)下進行會計核算工作,有利于及時接受新制度、新政策的培訓(xùn),嚴格貫徹落實各項規(guī)章制度,客觀公正地反映經(jīng)濟活動,使會計核算工作更加規(guī)范和科學(xué),大大提升了會計信息質(zhì)量。

2.加強會計監(jiān)督,提高財政資金使用效益。實行會計集中核算后,各單位不再進行會計核算,取消了銀行賬戶,原來分散在各單位的沉淀資金由財政部門統(tǒng)一收付。各項資金支付和會計核算程序公開、透明,單位領(lǐng)導(dǎo)不再捂著“口袋”向財政要錢,“小金庫”也失去了庇護的借口。財政部門通過單一賬戶集中各單位大量閑散資金,統(tǒng)一調(diào)度、統(tǒng)籌管理、重新配置,最大限度地提高了財政資金使用效益。

3.推進財政管理體制改革,強化預(yù)算管理。會計集中核算制度為國庫集中支付、政府采購、公務(wù)卡結(jié)算等財政管理體制改革的順利實施發(fā)揮了基礎(chǔ)性的作用。實施會計集中核算通過全程監(jiān)督資金活動情況,全方位掌握每筆資金的來龍脈,杜絕違紀、違規(guī)現(xiàn)象的發(fā)生,為推行各項財政預(yù)算體制改革奠定了堅實的基礎(chǔ),也為財政綜合預(yù)算的順利實施提供了保障。

4.約束財務(wù)收支行為,預(yù)防腐敗現(xiàn)象發(fā)生。會計集中核算的最大特點是會計核算人員與資金使用單位不存在利益依附關(guān)系,會計人員能夠獨立行使監(jiān)督權(quán),依法依規(guī)審核單位收支票據(jù),嚴格監(jiān)控每筆資金的流向。將事后監(jiān)督前移到事前審核,將定期檢查變?yōu)閷崟r監(jiān)管,把各種違紀、違規(guī)行為控制在萌芽狀態(tài),有效遏制了腐敗現(xiàn)象的發(fā)生。

(二)行政事業(yè)單位會計集中核算的劣勢

1.會計集中核算缺乏法律依據(jù),會計責任主體不明確。我國《會計法》規(guī)定:“單位負責人對本單位的會計工作和會計資料的真實性、完整性負責。”實行會計集中核算后,會計核算和檔案管理工作由會計集中核算中心負責,單位只負責報賬工作,會計責任主體沒有明確。如果出現(xiàn)賬務(wù)差錯、會計信息失真、會計資料缺失、國有資產(chǎn)流失甚至經(jīng)濟違法案件等問題,勢必造成雙方相互推諉,會計責任處理和認定有一定難度。

2.助長了單位會計的依賴性,弱化了單位財務(wù)管理能力。實行會計集中核算后,由于單位取消了會計和出納,只設(shè)置報賬員,傳統(tǒng)的銀行和現(xiàn)金日記賬也不再登記,所有的會計信息均來自會計集中核算中心,助長了單位會計的依賴性。有些單位財務(wù)人員連最基礎(chǔ)的單據(jù)審核都上移到會計核算中心,資產(chǎn)清查工作能拖則拖,對會計核算中心提供的單位財務(wù)報表和財務(wù)分析數(shù)據(jù)不進行核對,不進行思考,更談不上為單位財務(wù)管理工作出謀劃策,弱化了單位財務(wù)管理能力。

3.加重了核算中心會計的工作量,削弱了會計監(jiān)管力度。會計核算中心每一個會計至少要負責10個單位的會計核算工作,終日忙于記賬、算賬、整理會計檔案等繁雜的日常會計事務(wù)。對于經(jīng)濟活動的監(jiān)管僅停留在單據(jù)的合法、合理、合規(guī)性審核。至于經(jīng)濟事項的真實性,資金支出的有效性,項目預(yù)算的合理性等問題無暇深入分析,削弱了會計集中核算應(yīng)有的監(jiān)管力度。

4.會計檔案管理錯位,降低了單位會計人員的工作積極性和效率。會計核算中心除了負責單位會計核算工作,還負責會計檔案的管理工作。所有單位的會計檔案均存放在會計核算中心檔案室,給單位查閱會計資料帶了較大的困難。為了清理賬目和資產(chǎn),單位會計人員要調(diào)閱多年會計賬簿,除了填寫調(diào)閱申請,履行簽字手續(xù),還要多次往返會計核算中心,既浪費時間,又浪費精力,大大降低了單位會計人員的工作積極性和效率。

五、行政事業(yè)單位會計集中核算職能轉(zhuǎn)化的建議

會計集中核算制度經(jīng)過十多年的發(fā)展,為保障各項財政體制改革發(fā)揮了積極作用,但隨著國庫集中收付制度全面推廣和實施,會計集中核算制度的發(fā)展前景引起了爭議,行政事業(yè)單位會計核算的監(jiān)管問題令人堪憂。會計集中核算制度的優(yōu)勢是毋庸置疑的,其劣勢也是有目共睹的。如何發(fā)揚其優(yōu)勢,擯棄其劣,可從會計集中核算職能的轉(zhuǎn)化加以改進:一是會計集中核算職能向遠程監(jiān)管職能轉(zhuǎn)化,與國庫集中收付制度并行,實現(xiàn)資金收付和會計核算監(jiān)管“雙軌制”。二是會計集中核算職能向遠程監(jiān)管職能轉(zhuǎn)化,按照單位性質(zhì)分類實施。行政單位會計由政府會計統(tǒng)一資金收付和核算;事業(yè)單位會計實行分散核算,遠程監(jiān)管。三是政府部門建立完善的遠程監(jiān)管機構(gòu)和組織,保證會計核算遠程監(jiān)管職能的順利實施。四是加快會計信息管理系統(tǒng)建設(shè),為會計集中核算職能向遠程監(jiān)管職能轉(zhuǎn)化提供技術(shù)支持。

猜你喜歡

經(jīng)營者(2016年12期)2016-10-21 09:21:36

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 16:14:42

中國市場(2016年33期)2016-10-18 13:19:22

商(2016年27期)2016-10-17 05:15:44

商(2016年27期)2016-10-17 04:56:52

成才之路(2016年26期)2016-10-08 11:33:07

成才之路(2016年25期)2016-10-08 10:37:13

成才之路(2016年25期)2016-10-08 10:20:44

小學(xué)教學(xué)參考(語文)(2016年9期)2016-09-30 08:27:37

科技視界(2016年20期)2016-09-29 14:08:22