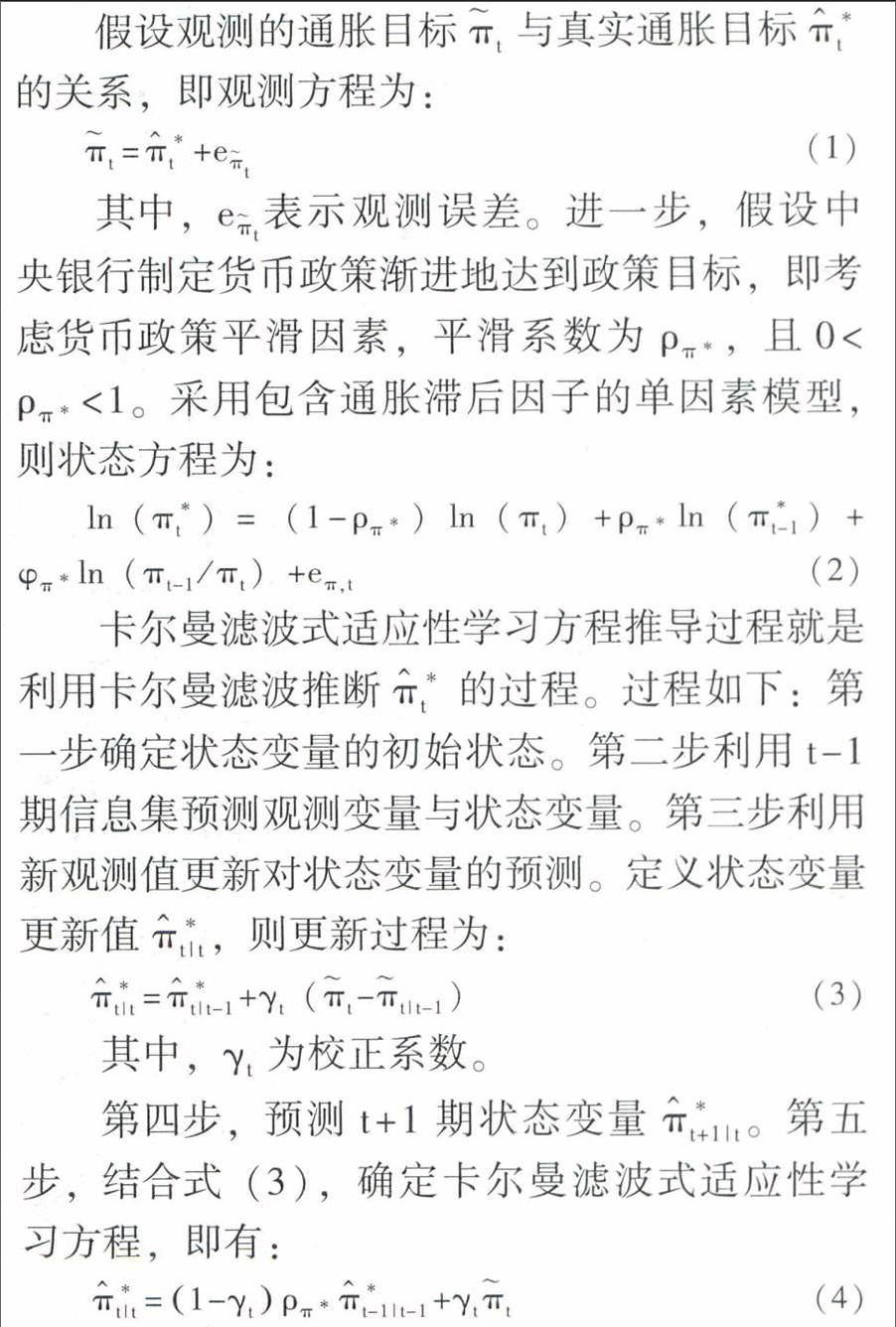

我國學習型通脹預期及特征

2017-06-30 10:42:44李冠超郭凱趙孔思

財經(jīng)問題研究 2017年5期

李冠超 郭凱 趙孔思

摘要:本文通過推導卡爾曼濾波式適應性學習方程,利用1990年第1季度至2016年第2季度的通脹數(shù)據(jù),對我國學習型通脹預期的特征進行估計,并進一步從認知偏差檢驗、無偏性檢驗和有效性檢驗三個層面對我國學習型通脹預期的特征進行了檢驗。研究結(jié)果表明:我國學習型通脹預期較好地反映了實際通脹率的波動,央行在制定貨幣政策時有較明顯的平滑傾向,學習型通脹預期有較明顯的近理性特征。

關鍵詞:學習型通脹預期;公眾通脹預期;實際通脹率;適應性學習機制:卡爾曼濾波法

中圖分類號:F820.5

文獻標識碼:A

文章編號:1000-176X(2017)054)044-05

一、文獻綜述

在公眾通脹預期形成機制的研究中,現(xiàn)有文獻主要基于兩個假設:一是假設公眾預期是完全理性的,即傳統(tǒng)理性預期學派和貨幣主義學派的主張;二是假設公眾預期是有限理性的,但公眾可以通過一定的適應性學習機制來實現(xiàn)從有限理性到完全理性,即新凱恩斯主義學派的主張。

理性預期假說最早由Muth提出,Lucas將Muth的理性預期假說納入貨幣經(jīng)濟周期模型中,認為經(jīng)濟人會根據(jù)理性預期調(diào)整對宏觀經(jīng)濟的預期及行為,否定了傳統(tǒng)凱恩斯主義的模型參數(shù)不變的假設。之后,Hansen和Sargent運用交叉方程約束條件,通過對公眾決策規(guī)則參數(shù)的轉(zhuǎn)化,將理性預期假設運用到實證研究中,解決了在動態(tài)隨機環(huán)境中,經(jīng)濟人如何根據(jù)不斷變化的經(jīng)濟環(huán)境調(diào)整參數(shù)的問題。進一步。Evans和Honkapohja提出了學習型預期的概念,通過對代理人學習行為的刻畫以及通過學習行為來分析通脹預期的形成過程,強調(diào)理性預期不會瞬間形成,而是公眾通過更新的信息對自我預期不斷調(diào)整的學習過程中逐漸形成的,因此,學習型預期相對于理性預期更能為通脹預期的形成提供合理的微觀解釋。

學習型預期假設公眾了解真實的經(jīng)濟結(jié)構(gòu),但并不知曉模型的具體參數(shù),即公眾存在一個感知運轉(zhuǎn)法則,并通過計量經(jīng)濟學家式的學習,利用更新的信息不斷調(diào)整模型參數(shù),完成感知運行規(guī)律到實際運行規(guī)律的映射。國外文獻對學習型預期的研究大體上可以分為兩類:一類是最小二乘式學習規(guī)則,代表性文獻有Evans和Honkapohja、Bullard和Mitra、Negro和Eusepi等:另一類是卡爾曼濾波式學習規(guī)則,代表性文獻有Milani等。

國內(nèi)關于通脹預期的研究主要集中于我國通脹預期的測度和通脹預期的形成機制。由于通脹預期的主觀性,其測度方法較多,大致可分為三類:第一類為統(tǒng)計調(diào)查法。該方法通過調(diào)查問卷等形式統(tǒng)計經(jīng)濟主體對未來物價走勢的判斷,并通過一定的統(tǒng)計方法將定性數(shù)據(jù)轉(zhuǎn)化為定量數(shù)據(jù)。如張蓓利用Carlson-Parkin概率法及其改進方法完成了通脹預期的測度。第二類為金融市場提取法。該方法認為投資者會根據(jù)自己對通脹預期的判斷投資,從而影響金融工具的供求與價格。如姚余棟和譚海鳴利用卡爾曼濾波法建立無套利仿射模型,將其應用于銀行間債券市場,從利率期限結(jié)構(gòu)中分解出中長期通脹預期。第三類為計量分析法。該方法以宏觀經(jīng)濟學理論為基礎,對通脹與其他經(jīng)濟變量采用計量建模的方法推導通脹預期。如趙留彥運用狀態(tài)空間模型和卡爾曼濾波法估計出實際利率和通脹預期。劉金全和姜梅華利用SVAR模型測度了我國的通脹預期。近期研究開始轉(zhuǎn)向我國通脹預期的影響因素與形成機制。張成認為我國通脹預期并非完全理性,其受到前期通脹預期誤差的影響,與通脹相互推動,建議央行建立良好的信譽,以穩(wěn)定通脹預期。李成等在新凱恩斯動態(tài)隨機一般均衡模型的框架下,引入適應性學習理論,同時加入價格型和數(shù)量型貨幣政策工具、通脹目標制和卡爾曼濾波式迭代算法,用來分析不同的貨幣政策工具對通脹預期形成的影響。

因此,現(xiàn)有研究主要集中于對通脹預期形成機制及適應性學習預期和理性學習預期的對比研究。對公眾通脹預期中學習效應和通脹預期形成過程中學習路徑的研究較少。本文研究的創(chuàng)新之處主要體現(xiàn)在兩個方面:在理論假設方面,本文將適應性學習理論引入通脹預期測度中,并對我國通脹預期的學習性與近理性進行實證檢驗;在更新算法方面,筆者運用了體現(xiàn)更高效學習速度的卡爾曼濾波式學習規(guī)則,從而保證經(jīng)過足夠長的時期,模型最終達到理性預期均衡。

二、方程推導與變量選取

1.卡爾曼濾波式適應性學習方程推導

學習型預期的實證分析需首先確定學習方程,本文在學習型規(guī)則參數(shù)更新算法方面,運用了體現(xiàn)更高效學習速度的卡爾曼濾波式學習規(guī)則。適應性學習理論假設公眾通過計量經(jīng)濟學家式的學習實現(xiàn)感知運行規(guī)律到實際運行規(guī)律的映射。這便產(chǎn)生了學習型規(guī)則參數(shù)更新算法問題,其中遞歸最小二乘法、隨機梯度學習法和固定收益學習法中最小二乘式學習方程的應用較為廣泛,但對方程的動態(tài)特征影響較大,難以確保方程均衡的唯一,而卡爾曼濾波式學習方程則可以產(chǎn)生更高效的學習速度,從而保證經(jīng)過足夠長時期后模型最終收斂于理性預期均衡。

2.變量選取與數(shù)據(jù)來源

本文選取我國季度經(jīng)濟數(shù)據(jù)進行參數(shù)估計,這是因為年度時間跨度較大,而月度數(shù)據(jù)存在相對明顯的季節(jié)性波動,數(shù)據(jù)頻率過高,均會增加估計結(jié)果的不穩(wěn)定性。在通脹變量指標選取上,常用的物價指數(shù)中,生產(chǎn)價格指數(shù)(PPI)未將勞務產(chǎn)品包含在內(nèi),不能全面反映物價的變化,GDP平均指數(shù)雖然涵蓋包括進出口的一切商品與勞務,但編制這一指標的時間周期為一年,不能反映每月和每季度的價格變化,因而本文選取消費價格指數(shù)(CPI)衡量實際通脹率。為縮短價格變化周期,本文沒有采用同比數(shù)據(jù),而是采用1990年第1季度至2016年第2季度的CPI季度環(huán)比數(shù)據(jù)進行研究,由于1990-2000年公布的數(shù)據(jù)只有同比數(shù)據(jù),因而需轉(zhuǎn)化為環(huán)比數(shù)據(jù)。

本文還選取了GDP、城鎮(zhèn)居民固定資產(chǎn)投資完成額、社會消費品零售總額、進出口總額、M1、M2、實際通脹率、7天加權(quán)平均利率以及人民幣兌美元的加權(quán)平均匯率等9個變量作為居民能從公共信息中獲取的與自身通脹預期相關的信息變量集合。以上數(shù)據(jù)均來源于中經(jīng)網(wǎng)統(tǒng)計數(shù)據(jù)庫。

三、我國學習型通脹預期的估計

表l給出了運用卡爾曼濾波式適應性學習方程估計我國學習型通脹預期的估計結(jié)果。

表1中,穩(wěn)態(tài)均衡值c(3)取樣本均值。c(1)、c(2)、c(4)和c(5)根據(jù)變量取值范圍與經(jīng)驗來具體判斷。由參數(shù)估計值可以得出中央銀行制定貨幣政策的平滑系數(shù)pπ。為0.5100,顯然存在明顯的平滑傾向。

由于初始狀態(tài)賦值存在一定隨機性,為避免初始狀態(tài)賦值可能產(chǎn)生的初始數(shù)據(jù)偏離。本文舍棄1990年第1季度至1991年第4季度的預測數(shù)據(jù),計算1992年第1季度至2016年第2季度的學習型通脹預期的預測結(jié)果。

當實際通脹率發(fā)生劇烈波動時,學習型通脹預期與實際通脹差別較大;反之,當實際通脹率較平穩(wěn)時,學習型通脹預期與實際通脹差別較小。其中,在1992-1996年間,實際通脹率的波動最為明顯。一方面,1992年中央確定社會主義市場經(jīng)濟體制目標,伴隨著我國經(jīng)濟快速發(fā)展,貨幣供應量增長與CPI增長達到改革開放以來最高水平;另一方面,從1993年中央推出貨幣與財政緊縮政策、整頓金融秩序等調(diào)控措施。由于通脹滯后效應的存在,實際通脹率從1995年初逐漸下降。在2008-2011年間,實際通脹率也出現(xiàn)了較為明顯的波動。這是因為2008年下半年,我國出臺一系列刺激經(jīng)濟計劃,實施擴張性的貨幣政策。2009年下半年至2010年末,我國開始實行較為穩(wěn)健的貨幣政策。頻繁變動的貨幣政策為公眾掌握經(jīng)濟變動形勢帶來一定的困難,從而引起通脹預期的準確性受限,其偏離理性預期程度隨之變大。事實上,隨著獲取經(jīng)濟信息的逐步充實,公眾根據(jù)得到的變動信息可以不斷調(diào)整預期,從而有效提高預期的準確性。

四、我國學習型通脹預期的特征檢驗

依據(jù)理性預期的理論假設,若公眾通脹預期是理性的,則其認知偏差為0,且無自相關、無偏性以及有效性三個條件將得到滿足。基于以上三個條件,本文進一步對我國學習型通脹預期的特征進行檢驗。

1.認知偏差檢驗

公眾對通脹預期的認知偏差為:

et=πt-πt(5)

其中,et表示認知偏差。

首先,檢驗認知偏差是否為0。若認知偏差大于0,說明公眾低估了實際通脹率;若認知偏差小于0,說明公眾高估了實際通脹率。上述兩種結(jié)果均表明公眾對通脹預期估計不合理性特征。認知偏差的時序測算結(jié)果表明,認知偏差在O附近上下波動。設定零假設為:認知偏差e,均值為0,結(jié)果得到t值為-0.0640,相應的P值為0.0000,原假設成立。同時,認知偏差大部分時刻是負值,說明我國通脹預期存在較明顯的非對稱性特征。

其次,檢驗認知偏差是否自相關。假設認知偏差自相關系數(shù)等于零,即不存在自相關。認知偏差的前4階的自相關系數(shù)自相關性較為顯著。實際上認知偏差滯后幾期后沒有自相關才符合常理。①原因在于導致通脹的因素并不確定,且公眾不具備對經(jīng)濟結(jié)構(gòu)的完全認知與瞬時反應。再加上個體異質(zhì)性的存在,公眾可能無法判斷通脹的變化是長期的還是短期的,而通脹發(fā)生的時間需要未來的實踐來驗證。假定一個長期的變化被誤認為是一個短期變化,這樣就會導致公眾可能不會將上期的判斷誤差在下一期中進行糾正。但是。隨著時間的推移,公眾的通脹預期得到更多的歷史與現(xiàn)實數(shù)據(jù)的驗證,公眾能更有效地糾正前期的預測誤差,這種犯錯誤的情況將會被糾正。認知偏差的自相關函數(shù)逐漸趨于0可以驗證此點。因此,我們有理由認為預期認知偏差符合理性預期要求。

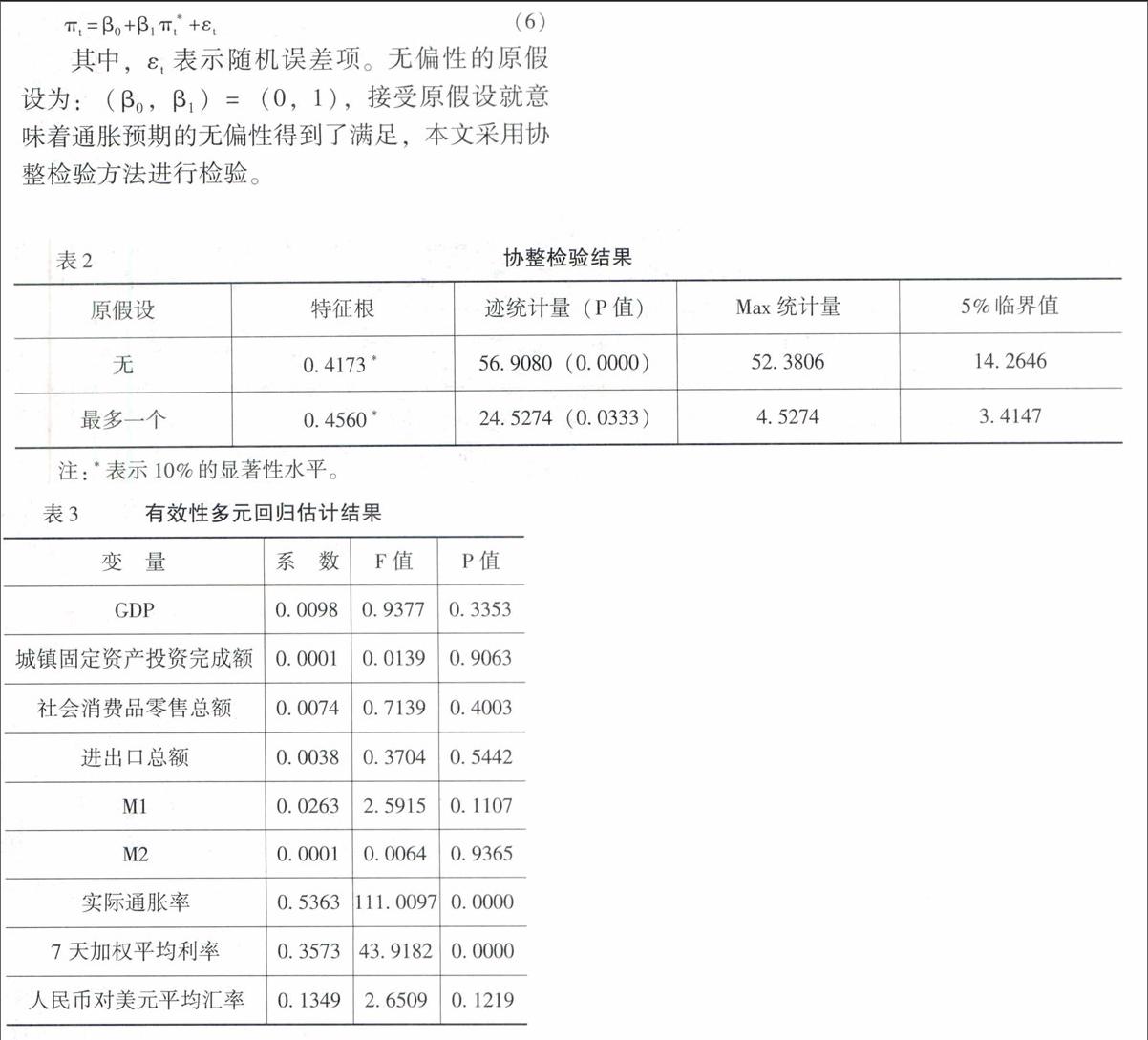

2.無偏性檢驗

首先。運用ADF單位根檢驗方法檢驗變量的平穩(wěn)性。結(jié)果表明,實際通脹率與預期通脹率都是非平穩(wěn)的,且兩者的一階差分均是平穩(wěn)的,故兩者服從一階單整。

其次,利用Johansen協(xié)整檢驗方法檢驗兩者是否存在協(xié)整關系。檢驗結(jié)果如表2所示。

由表2協(xié)整檢驗結(jié)果可知,跡統(tǒng)計量和Max統(tǒng)計量的數(shù)值均明顯高于5%臨界值,且跡統(tǒng)計量概率值明顯低于0,0500,因而兩者之間存在協(xié)整關系。

最后。對各變量進行協(xié)整估計。具體的估計結(jié)果為:βo=-0,0009(t值為-0,6619)、β1=1,0877(t值為10,8999)。對βo和β1進行Wald檢驗,可以得到F值與x2的P值,發(fā)現(xiàn)兩者都遠遠大于0,0500。因此,公眾的預期通脹率是無偏的。

3.有效性檢驗

通脹預期的有效性可以通過檢驗下面的方程來實現(xiàn):

et=α+βΩt-1+ut(7)

其中,Ωt-1表示居民能從公共信息中獲取的與自身通脹預期相關的信息變量集合,本文選取了GDP、城鎮(zhèn)居民固定資產(chǎn)投資完成額、社會消費品零售總額、進出口總額、M1、M2、實際通脹率、7天加權(quán)平均利率以及人民幣兌美元的加權(quán)平均匯率等9個變量。

表3給出了有效性檢驗的具體回歸結(jié)果。從表3可以看出,在9個變量中,除去實際通脹率與7天加權(quán)平均利率兩個變量外,其他7個變量的回歸可決系數(shù)與F值均處于較低水平,P值也明顯超出0,1000。這就說明各變量的系數(shù)顯著為零,對于認知偏差不存在影響,因而對于大部分宏觀經(jīng)濟變量而言,學習型通脹預期是有效的。

綜合來看我國學習型通脹預期的特征,如果放寬檢驗的顯著性水平,比如設定為10%,那么我國學習型通脹預期將同時具有無偏性、有效性、認知偏差均值為零以及無序列相關性。但如果將顯著性水平設定為5%或者5%以下時,可以發(fā)現(xiàn),通脹預期是有偏的,且同時認知偏差均值將不為零。因此,我國學習型通脹預期并非完全理性,而是近似于理性預期,我們稱之為近理性,這種近理性在我國經(jīng)濟發(fā)展中體現(xiàn)的較為明顯。

五、結(jié)論與政策建議

1.結(jié)論

本文基于1990年第1季度至2016年第2季度的通脹數(shù)據(jù),將學習型規(guī)則引入通脹預期形成機制中,推導卡爾曼濾波式學習方程,并對我國學習型通脹預期進行估計。進一步,從認知偏差檢驗、無偏性檢驗和有效性檢驗三個層面對我國學習型通脹預期的特征進行了實證研究。結(jié)果表明:我國學習型通脹預期較好地反映了1992年以來的實際通脹率的波動,實際通脹率具有遲緩性和自我實現(xiàn)性;我國通脹預期有較明顯的基于學習型規(guī)則的近理性特征;央行在制定貨幣政策時有較為明顯的平滑傾向。

2.政策建議

第一,貨幣政策的制定要充分考慮公眾適應性學習的通脹預期形成機制。貨幣政策的變化會通過學習規(guī)則的路徑引起公眾通脹預期的變化,從而對真實通脹產(chǎn)生影響。央行在制定貨幣政策時,要加強預期管理,考慮通脹預期對貨幣政策執(zhí)行效果的影響,考慮公眾的學習規(guī)則對通脹預期以及實際通脹的影響,從而制定合理有效的貨幣政策。

第二,提高貨幣政策的透明度與可信度,使公眾充分了解政府和貨幣當局治理通脹的信念。通脹預期面臨的重要問題是信息的不對稱性,貨幣政策不夠透明,會導致貨幣政策實際效果不如預期。為此,央行應拓寬溝通的信息渠道,通過發(fā)布貨幣政策執(zhí)行報告,定期召開新聞發(fā)布會。就公眾關心的通脹問題加強溝通,減少因公眾對經(jīng)濟信息獲取的非對稱性而產(chǎn)生的通脹預期偏差,有助于提高學習效應的效果,形成合理的通脹預期。

第三,提高央行的信譽,維持貨幣政策的穩(wěn)定性和一致性,將通脹控制在公眾可以接受的范圍內(nèi)。通脹預期的形成、通脹的產(chǎn)生與持續(xù)以及央行貨幣政策的制定是一個不斷反饋的動態(tài)機制,且具有時滯性。當在實際通脹率波動較大時,公眾在短時期內(nèi)不能區(qū)分出是短暫的還是長期的變動,通脹預期與真實通脹的差距也較大。所以,穩(wěn)定通脹預期必須要穩(wěn)定貨幣政策。央行應建立通脹目標制,根據(jù)經(jīng)濟環(huán)境的變化適時微調(diào),引導通脹預期穩(wěn)定。