我國(guó)城鎮(zhèn)家庭資產(chǎn)對(duì)其消費(fèi)行為影響的經(jīng)驗(yàn)研究

2017-06-30 22:46:26田青董曉宇

財(cái)經(jīng)問題研究

2017年5期

田青 董曉宇

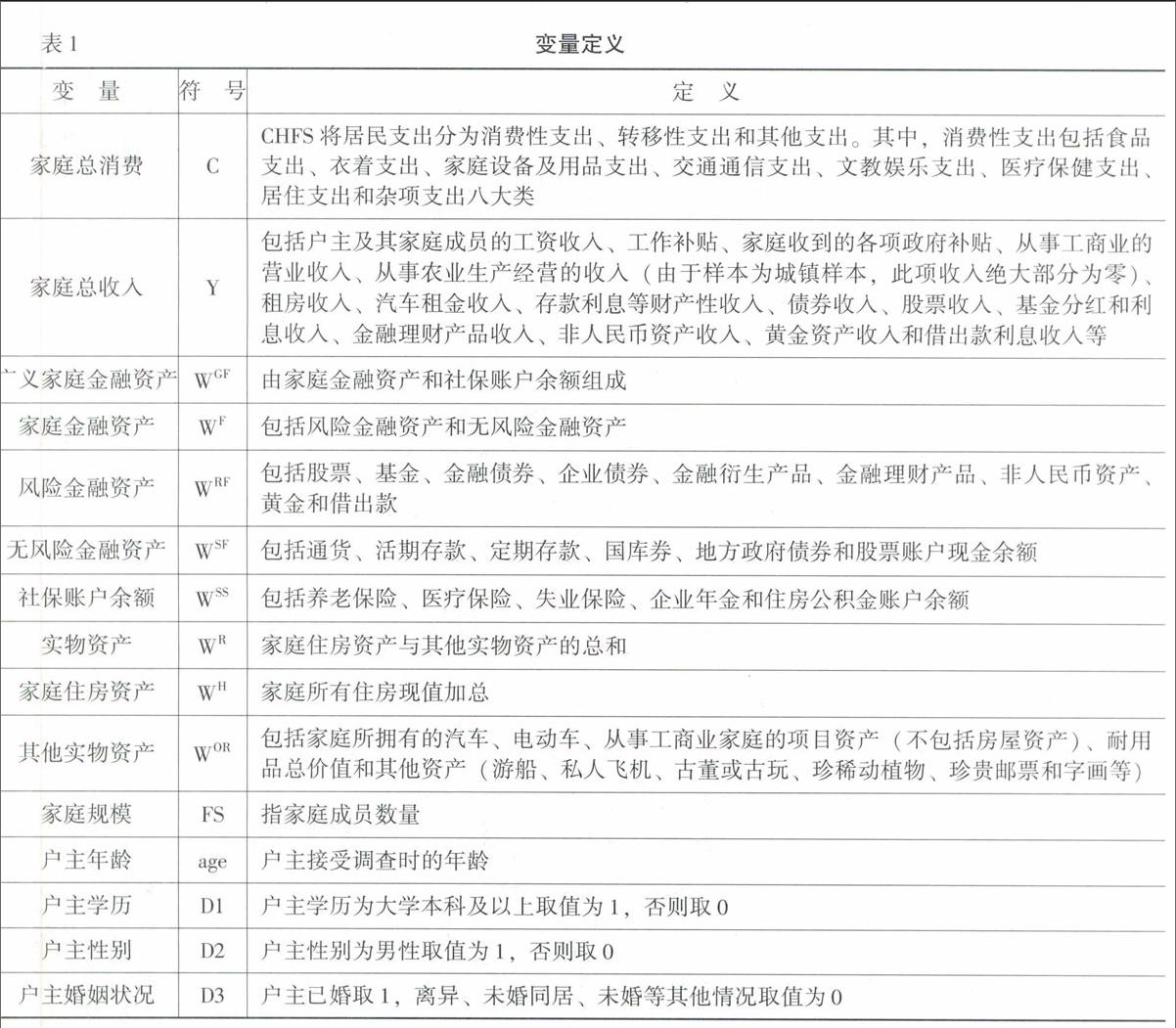

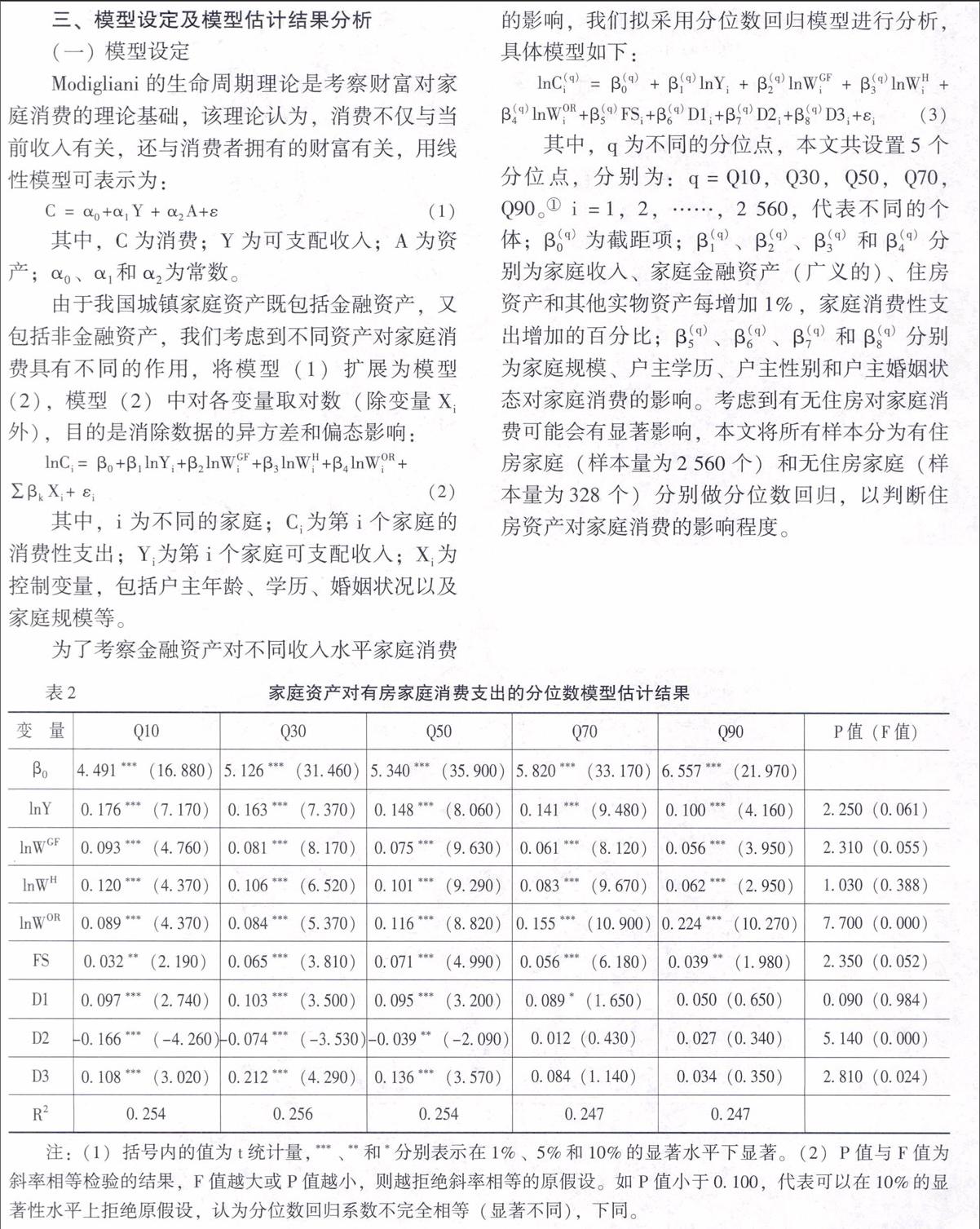

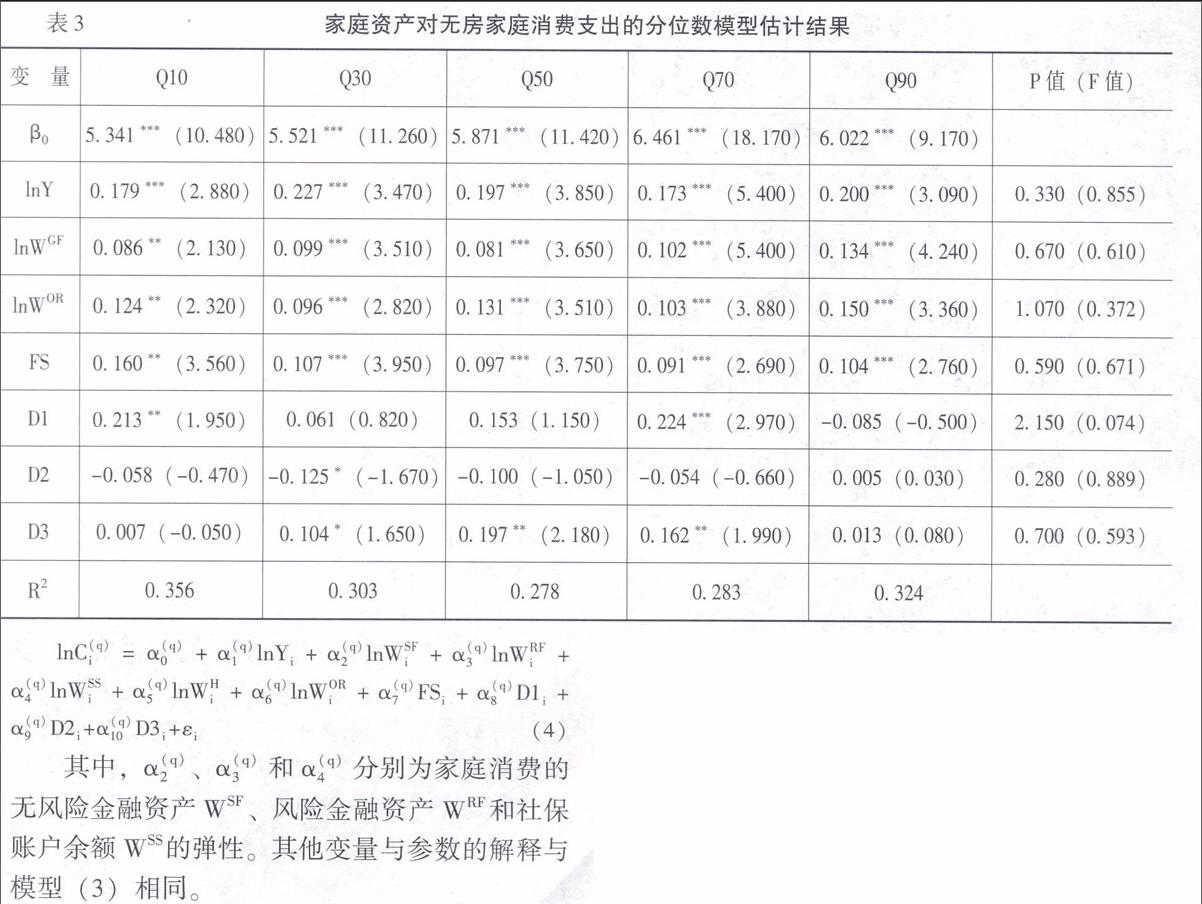

摘要:本文利用CHFS數(shù)據(jù),通過分位數(shù)回歸模型,研究了我國(guó)城鎮(zhèn)家庭資產(chǎn)存量及其結(jié)構(gòu)對(duì)其消費(fèi)行為的影響。研究發(fā)現(xiàn),無(wú)房家庭和有房家庭的消費(fèi)支出都受收入、實(shí)物資產(chǎn)和金融資產(chǎn)的影響;有房家庭的消費(fèi)支出與我們對(duì)現(xiàn)實(shí)的認(rèn)知和消費(fèi)理論更符合;不論高收入還是低收入有房家庭消費(fèi)都明顯受其住房?jī)r(jià)值影響,對(duì)低收入家庭的影響更明顯;風(fēng)險(xiǎn)資產(chǎn)變動(dòng)對(duì)低收入家庭消費(fèi)沒有影響,無(wú)風(fēng)險(xiǎn)資產(chǎn)變動(dòng)對(duì)高收入家庭消費(fèi)沒有影響,總體來看無(wú)風(fēng)險(xiǎn)金融資產(chǎn)對(duì)家庭消費(fèi)的影響更大;養(yǎng)老保險(xiǎn)和醫(yī)療保險(xiǎn)等社保賬戶資金雖然不能當(dāng)期使用,但卻是中低收入家庭良好的預(yù)期保障,對(duì)當(dāng)前消費(fèi)有促進(jìn)作用;居民金融資產(chǎn)配置最高的是無(wú)風(fēng)險(xiǎn)的通貨和存款;家庭普遍現(xiàn)象是財(cái)產(chǎn)性收入少,財(cái)產(chǎn)性收入對(duì)消費(fèi)的貢獻(xiàn)小:中低收入的男性戶主家庭消費(fèi)低于女性戶主家庭;高學(xué)歷和婚姻狀態(tài)正常的家庭消費(fèi)更高。

關(guān)鍵詞:城鎮(zhèn)家庭資產(chǎn);家庭消費(fèi);消費(fèi)行為:分位數(shù)回歸模型

中圖分類號(hào):F830

文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1000-176X(2017)05-0115-08

一、問題的提出

自Modigliani提出生命周期理論之后,關(guān)于財(cái)富對(duì)消費(fèi)的影響更激發(fā)了學(xué)者們的研究興趣。Elliott分析了家庭金融財(cái)富、非金融財(cái)富與消費(fèi)支出之間的關(guān)系。發(fā)現(xiàn)非金融財(cái)富對(duì)消費(fèi)支出的影響不顯著。Davis和Palumbo采用美國(guó)宏觀數(shù)據(jù)進(jìn)行研究,認(rèn)為居民總資產(chǎn)若增加1美元,其總消費(fèi)會(huì)隨之增加3-5美分,但金融資產(chǎn)和非金融資產(chǎn)對(duì)消費(fèi)的影響各不相同。……

登錄APP查看全文