相關信息對短期生產經營決策的影響

2017-05-30 17:00:29孫霄徐海清李鋒

中國商論 2017年27期

關鍵詞:生產經營

孫霄 徐海清 李鋒

摘 要:決策職能是管理會計的核心職能之一,甚至有學者將管理會計稱之為“決策會計”。但如何有效正確地進行決策,則需要決策者對決策方案的相關信息進行分析和評價,從而正確地開展決策。本文就企業在短期生產經營決策過程中所涉及的經濟信息進行分析,探討相關信息對決策方案產生的影響,以便管理者做出科學合理的決策判斷,提高決策效率。

關鍵詞:生產經營 相關信息 決策

中圖分類號:F273 文獻標識碼:A 文章編號:2096-0298(2017)09(c)-179-02

在企業生產經營過程中,需要面對大量的決策,如零部件是自制好還是外購好;虧損產品是停工還是繼續生產;新產品的生產是選擇A產品還是選擇B產品等,這些決策在管理會計中認為屬于短期的生產經營決策,管理者需要不停地在這些不同方案中進行最優決策。

不管這個決策是重大的還是日常的,都需要遵循一個簡單且合乎邏輯的決策程序。這種程序包括收集信息、預測、決策和評價結果。在決策過程中則需要確定每種選擇的成本和收益,哪些是與你的決策相關的,哪些是不相關的,在不同方案中選擇時,應該如何考慮它們。

1 管理會計信息與決策過程

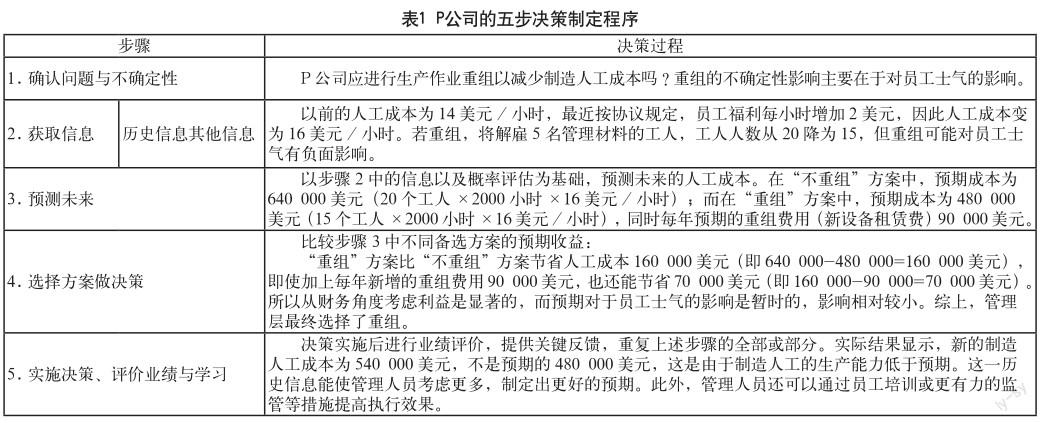

在決策過程中,管理會計分析并提供相關數據以幫助管理人員決策,管理人員根據這些信息按照特定的決策程序進行決策,即確認問題與不確定性——獲取信息——預測——選擇方案做決策——評價結果。這一過程體現了在進行方案選擇時應如何獲取與決策相關的信息并依據這些信息做出合理判斷。

以P生產企業[1]為例進行該過程的說明。P企業現在面臨一個戰略決策問題:即是否應進行生產作業重組以減少制造人工成本?假設只有兩種備選方案:“重組”或“不重組”。

生產過程重組可以去掉所有人工管理材料工序。現存生產線有20名工人,其中15人操作機器,5人管理材料。這5個材料管理工人都是合同工,可以隨時解雇并不用支付費用。每個工人的年工作量為2000小時,預計生產過程重組費(主要是新設備租賃費)為每年90 000美元。已知預期單位產量25 000,估計單位售價250,單位直接材料成本50美元,制造費用750 000美元和銷售費用2 000 000美元均與此決策無關。下面本文就根據上述決策制定程序對該方案進行決策。

2 相關信息對不同決策方案的影響

本文中的相關信息主要是指決策方案中的相關成本與相關收入。不同的方案有著不同的相關收入和相關成本。其二者的相關性必須滿足以下條件。

(1)在未來發生,即每個決策都涉及以預期未來結果為基礎的方案選擇。

(2)因為方案的不同而不同,成本和收入如果沒有差異,對決策就不重要,也就是與該決策無關。

這些信息的相關性將會決定方案之間所存在的差異。

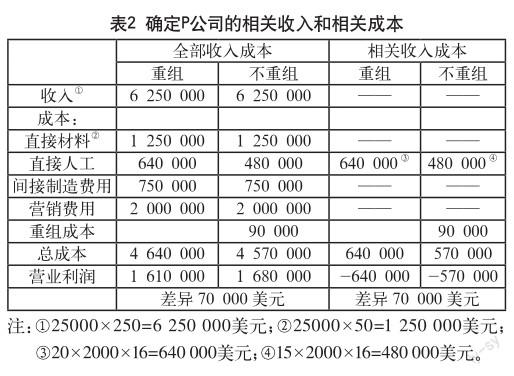

延用上述P企業 [1]的例子,關于“重組”還是“不重組”,通過兩種分析方法進行對比:第一種考慮全部收入和成本,第二種只考慮相關收入和成本。相關數據如表2所示。

表2中,第一種方法提供了決策方案的所有數據,而第二種方法只提供了相關成本:640 000美元以及480 000美元的預計直接人工成本;90 000美元的重組成本。兩種方法下所形成的差異相同,結論也相同,由此可以判斷出該案例中的收入、直接材料、間接制造費用及營銷費用都可以忽略不計,因為不論P公司是否重組,它們都不變,在兩種方案間并無差異,屬于與決策無關的成本,無需考慮。

值得注意的是,表2中沒有涉及歷史人工成本,即每小時人工成本為14美元,因為歷史成本本身是過去的成本,也稱為沉沒成本,無論采取什么措施,它們都不可避免,也無法改變,所以與決策的制定無關,屬于決策無關成本。

雖然公司管理者在分析中不論用“全部數據”還是“相關數據”,都得到了若生產過程選擇“重組”每年將增加70 000美元的預期營業利潤的這一結論,但將分析限定于相關數據,管理者能夠清除掉潛在的令人迷惑的不相關數據。當我們不能取得編制詳盡的損益表所需的全部信息時,只考慮相關數據就非常有用。

懂得什么成本是相關的,什么是不相關的,可以幫助決策者只關注相關數據,從而節省決策時間,提高決策效率。

3 相關成本運用示例——零部件自制和外購管理

“相關”這一概念適用于所有短期生產經營的決策情形,不同案例中存在不同的相關成本,同一案例中不同情形下也存在不同的相關成本。

對于那些具有一定機械加工能力的企業而言,常常面臨所需零部件自制還是外購的決策。

有些零部件自制,雖然不增加固定成本,但在市場上可以買到,而且價格合理,質量保證;有些零部件雖然可以在市場上買到,但如果將自制改為外購,則使得剩余生產能力不能充分利用,而且固定成本并不會因為外購零部件而減少。所以究竟是自制還是外購,則需要管理者充分考慮特定情況下的相關成本,以作出科學決策。

3.1 外購但不會減少固定成本的情況

這種情況是指,若企業能夠在市面上買到同類同質產品,且價格適中,這時一般會考慮停產選擇外購。但在由自制轉為外購時剩余生產能力不能轉移利用,也就是固定成本并不會因停產而減少。

此時,由于固定成本不因零部件停產而減少,所以固定成本被視為決策無關成本,只需考慮外購零部件的單位增量成本和自制時的單位增量成本,二者進行比較,單位增量成本低的方案為優選方案。

案例一:某企業生產甲產品每年需用A零件46 000個,自制時每個零件的成本為65元,其中:單位變動成本48元,單位固定成本17元。現在市場上可以以每個55元的價格購入A零件,且質量較好,可以按時送貨。生產A零件的生產能力不能轉作他用 [2]。

在上述情況中,如果運用財務會計的觀點,外購該零件的價格55元低于自制成本65元,顯然外購的單位成本低于自制10元,則應該選擇外購。但如果用管理會計相關成本的概念考慮則不然,因為生產A零件的生產能力不能轉為他用,其生產的固定成本不會因停產而減少,所以這時的固定成本就屬于與決策無關的成本。此決策只需將甲零件的購入價格和單位變動成本進行比較即可。

即外購價格55元>自制的單位變動成本48元。

所以,應該選擇自制方案,每年可為企業節約成本322 000元((58-46)×46 000)。

3.2 外購時有租金收入

這種情況是指若零部件外購空出的剩余生產能力可以轉移利用,如出租或生產其他產品。由于出租剩余生產能力可以獲得租金收入,轉產其他產品能提供邊際貢獻額,因此,在進行決策時必須將租金收入或轉產產品的邊際貢獻額作為自制方案的一項機會成本,并且構成自制方案增量成本的組成部分,也就是要作為相關成本考慮,然后將自制方案的總成本與外購方案的成本相比,擇其低者。

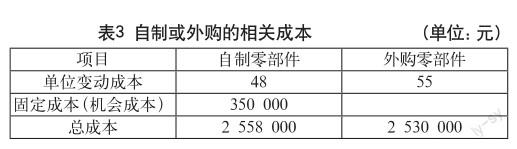

案例二:某企業生產甲產品每年需用A零件46 000個,自制時每個零件的成本為65元,其中:單位變動成本48元,單位固定成本17元。現在市場上可以以每個55元的價格購入A零件,且質量較好,可以按時送貨。若將自制改成外購后,其空出的剩余生產能力可以對外出租,每年的租金收入為350 000 元[2]。

該案例的相關成本計算過程如表3所示。

可見,由于考慮了機會成本,自制零部件的相關成本總額2 558 000元,比外購零部件的總成本2 530 000元高出28 000元,所以此時應選擇外購甲零件,可以為企業節約成本增加利潤。

兩個案例基本數據一樣,但就因為固定成本與該案例相關與否,最后的結論就完全不同了。當然,企業關于自制還是外購零部件的情況不止上述兩種,但我們不難看到就同一個決策而言,所面對的具體情況不同,與決策相關的成本就不同,最后決策的結論也就不同。

綜上所述,相關信息的分析對決策起著至關重要的作用,管理者面對企業若干生產經營決策時,首先要對決策所處環境和條件進行分析,根據具體的情況再判斷出與之相關的成本,最終才能作出科學合理的決策。

參考文獻

[1] 查爾斯·T·亨格瑞,斯里坎特·M·達塔爾,等.成本與管理會計(第13版)[M].北京:中國人民大學出版社,2010.

[2] 孫茂竹,王艷茹.成本管理會計(第2版)[M].大連:東北財經大學出版社,2014.

猜你喜歡

企業文化·下旬刊(2016年11期)2017-01-14 04:05:23

經營者(2016年19期)2016-12-23 16:05:33

現代企業文化·理論版(2016年19期)2016-12-21 08:19:48

現代企業文化·理論版(2016年19期)2016-12-21 07:47:35

中國經貿(2016年17期)2016-11-17 12:51:09

商(2016年21期)2016-07-06 09:27:37

北方文學·中旬(2016年2期)2016-04-14 16:19:13

企業文化·中旬刊(2015年10期)2016-03-09 13:29:30

企業文化·中旬刊(2015年12期)2016-03-09 08:37:12

現代經濟信息(2016年1期)2016-01-25 18:21:45