農業企業消耗性生物資產減值問題探討

2016-10-18 03:16:48劉仁香

市場研究 2016年4期

關鍵詞:存貨

劉仁香

農業企業消耗性生物資產減值問題探討

劉仁香

近年來,農業企業頻曝財務問題。本文以獐子島“黑天鵝”事件為例分析消耗性生物資產減值問題,發現我國農業上市公司抱著業績“大洗澡”和避稅動機對存貨進行核銷和計提減值準備,同時存在消耗性生物資產減值范圍模糊,減值準備金額計提不合理,減值信息披露不完善不完整等問題。因此,加強對農業企業的減值問題監管刻不容緩。

農業;消耗性生物資產;資產減值

10.13999/j.cnki.scyj.2016.04.011

農產品行業對自然條件依賴程度高,存貨盤點不易,這為不少農業企業盈余管理提供了便利。近年來,不少農業企業因財務造假事件備受關注,如綠大地、萬福生科等企業。2014年10月,獐子島“黑天鵝”事件再次吸引投資者對農業企業的關注。

一、案例介紹

獐子島集團是我國農業行業的龍頭企業,據其2014年7月底公布的中期財務報告,公司上一階段的營業收入為12.47億,同比增長10.35%,實現凈利潤4757.66,同比下降10%。同時順勢對2014前三季度業績進行了預測,預測2014年1~9月集團公司的凈利潤可達4412.8~7564.91億元。按規定,當年9月15日~10月12日進行存貨抽查,發現其海底養殖的扇貝較之前播種的存量大幅度下降。獐子島集團于2014年10月30日對外發布公告稱由于自然因素影響,決定對部分海域的蝦夷扇貝存貨進行核銷和計提壞賬準備。如表1:

表1 減值情況表

上述事項影響公司2014年度凈利潤減少865018947.39元(已扣除按15%的所得稅率計算的遞延所得稅資產)。此前獐子島集團并未披露任何關于該部分存貨資產減值跡象的相關信息,將本次事件完全歸為自然災害,其存貨核銷和減值計提備受質疑,這就是2014年A股市場上備受投資者關注的獐子島“黑天鵝”事件。

二、案例分析

生物資產是較為特殊的資產,根據我國企業會計準則第5號,生物資產分為消耗性、生產性、公益性三類,其中消耗性和生產性生物資產均可以計提跌價準備,前者可以在原計提的跌價準備里轉回,后者跌價準備一旦計提,不得轉回;公益性生物資產不可以計提跌價準備。獐子島集團養殖的海產品全部劃分為消耗性生物資產,筆者通過大量資料試圖從獐子島“黑天鵝”事件資產減值會計處理問題、資產減值行為動機、資產減值行為成因分析獐子島集團“黑天鵝”事件。

1.獐子島資產減值會計處理問題分析

(1)消耗性生物資產減值跡象的可信度

根據生物資產準則,如果具有確鑿證據表明消耗性生物資產可變性凈值低于賬面價值是由于遭受自然災害、病蟲害等造成的,可以計提生物資產跌價準備并在一定條件下可以轉回。獐子島“黑天鵝”事件是以冷水團等自然因素帶來的低溫及變溫和營養鹽變化對深水區生物造成的負面影響為減值證據。但這個依據讓投資者難以信服。首先,此前獐子島集團在招股說明書和募集資金說明中,均對外聲稱其播苗后每個月組織一次苗種生長情況的調查。然而根據中科院海洋研究所報告,在2014年6~8月,獐子島集團的西部海域底層水溫變化已經很大,然而公司連續幾個月沒有覺察到水溫異動,一直到10月份例行抽查時才發現絕收,在此之前并沒有進行任何的風險提示,也并沒有采取相關的措施。其次,獐子島集團在其2013年報中特別強調構建了相關的海域環境監控系統,可以對海底水溫24小時持續監控。因此,這說法顯得與上述災害的解釋有所沖突:若是其海域環境監控系統有效,那么獐子島集團應該在此之前發現扇貝出現問題并采取相關措施,并不是等待計提減值與核銷;若是自然災害是事實,那么顯然獐子島集團的海域監控系統并不是有效的。鑒于這些矛盾,筆者認為獐子島集團資產減值跡象可信度不高。

(2)存貨核銷和減值計提的合理性

該案例中,獐子島集團對105.64萬畝的蝦夷扇貝放棄采捕,核銷處理的賬面價值達734619349.87;對43.02萬畝賬面價值為300601467.51元的蝦夷扇貝存貨計提跌價準備283050000.00元。然而,該部分存貨核銷和減值計提范圍、金額是否合理值得思考。

案例中,獐子島集團和會計師事務所共同對這部分海域的存貨進行盤點,由于海域面積較大、加之天氣惡劣造成存貨盤點困難,本次采用抽樣盤點方法,僅僅用三天完成,實在顯得倉促。筆者質疑,海域面積大,存貨盤點難度高,采用抽樣盤點的方法得出的減值范圍是否合理。其次,在核銷金額和減值計提金額確定上不具備合理性,核銷金額和減值計提金額的確定是以其賬面價值為基礎,與可變現凈值比較。由于海域面積大,前期是否真的播種了那么多扇貝苗,其賬面價值是否可信;加之后期存貨盤點的高難度,其可變現凈值的確定顯得缺乏合理性和科學性。因此筆者認為該案例中,消耗性生物資產存貨核銷和減值計提的范圍、金額缺乏合理性和科學性。

(3)信息披露的及時性和完整性

獐子島集團在財務報告的重大風險提示表明,環境波動、自然災害風險是影響其養殖產品生存安全的重要因素。針對列舉的一系列影響因素,獐子島集團指出其針對海洋生態環境風險有一套完整的應對措施,比如成立海洋牧場研究中心、投資海洋生態環境風險防控體系建設。但是根據中科院海洋研究所報告表明,2014年6~8月,獐子島的西部海域底層水溫波動很大。如果上述風險防控措施都做到位,獐子島集團在黑天鵝事件發生前應當對環境變化有所察覺,并應當在其中期財務報告中披露相關的信息,而非在例行檢查時,才發現和公布是受自然災害的影響導致扇貝絕收。因此,筆者認為獐子島集團減值信息的披露不完整不及時。

2.獐子島“黑天鵝”事件資產減值行為動機

核銷存貨和計提存貨跌價準備均影響當前損益,該方法已經成為一種普遍的盈余管理方法。一般而言,企業進行上述操作動機包括管理層變更、配股、扭虧及保牌、避稅、大洗澡和利潤平滑動機等。分析獐子島“黑天鵝”事件,筆者認為案例企業本次資產減值行為主要有“大洗澡”、“甜餅罐”和避稅動機。

(1)獐子島集團“大洗澡”和“甜餅罐”動機分析

獐子島集團在核銷存貨和計提資產減值準備時可能具有“大洗澡”和“甜餅罐”動機。“大洗澡”是指企業預計可能發生較大虧損時,通過在某一年度大額計提資產減值準備,使當年利潤大幅下降,并在以后會計年度不提或者少提資產減值準備,為下一年度的扭虧為盈準備。“甜餅罐”是指企業為了樹立經營業績穩步上升的良好印象,通過在以前年度分次計提或者一次性大額計提資產減值準備后,在以后幾年分次緩慢沖回使得利潤逐步上升。

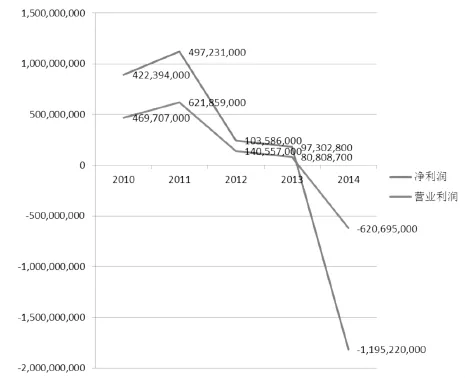

據獐子島集團公布的財務報告,筆者總結了近幾年獐子島集團存貨跌價項目明細和利潤變化,見表2、附圖。

表2 獐子島集團近年存貨跌價準備項目明細(元)

附圖獐子島集團近年利潤變化

據圖表數據可以看出獐子島集團在2011年及以前經營業績較好,且并未計提任何的存貨跌價準備,2012年開始存貨跌價準備這個項目的金額逐年上升,其營業利潤和凈利潤是逐年下降的,其中所包含的消耗性生物資產的減值準備也是逐年上升,2014年該項目金額巨大。產生了如此巨額的虧損之后,在以后年度其扭虧為盈便顯得相對簡單,因此我認為獐子島集團此次對消耗性生物資產進行核銷和計提存貨跌價準備具有對公司經營業績“大洗澡”動機和“甜餅罐”動機。

(2)獐子島集團避稅動機分析

避稅是指的納稅人利用稅法漏洞,減輕其納稅支出的一種行為,其根本動機是減少資本流出企業,爭取更大的經濟收益。發生“黑天鵝”事件后,獐子島集團在2014年期末由于資產減值準備項目存在84,734,637.46元可抵扣暫時性差異,產生了12,879,687.31遞延所得稅資產。獐子島集團在2012年以前利潤一直較為可觀,也未曾計提資產減值準備,2012年以后開始計提減值準備,利潤一直下降。筆者分析,獐子島集團的經營可能早已出現問題,通過計提減值準備以減少納稅支出會比不計提減值準備更具經濟效益。因此獐子島集團對其部分消耗性生物資產進行核銷和計提資產減值準備。

3.獐子島“黑天鵝”事件資產減值事件成因分析

(1)農業企業的特殊性

農業企業與其他企業有共同之處,同時也具有自身特殊的經營特點。首先,農業企業本身具有弱質性,具有靠天吃飯、易受自然災害影響、自然條件不容易控制等特點。因此自然災害經常成為農業企業核銷存貨和計提減值的依據。其次,存貨難以盤點是農業企業另一大特征。

案例中企業以水產養殖業為主,由于蝦夷扇貝養殖在海底,海域廣闊加之蝦夷扇貝的流動性,準確地盤點出海底蝦夷扇貝的數量難度較大。再次,按照我國的生物資產準則,消耗性生物資產計提存貨跌價準備后,達到一定條件時可以在原計提的跌價準備范圍內轉回。

(2)內控不力

獐子島集團作為上市公司,其內控應當是嚴格有效的,對于蝦夷扇貝等資產應當從原材料采購、領用、播種等各個環節嚴格控制。事實上,獐子島集團對于蝦夷扇貝的播種并不是公開的,而是由員工自主進行,也并未進行錄像,更沒有第三方在場。有資料顯示,2011年在扇貝幼苗投入時,扇貝幼苗質量不高,有摻入沙子。在未出黑天鵝事件前,獐子島集團一直對外宣稱其海洋牧場具有較好的風險防控系統。因此,筆者認為獐子島集團重大存貨日常監控淪為空談,保護措施形同虛設。

三、結論

通過會計處理問題、減值行為動機、減值事件成因三方面的分析,筆者認為獐子島“黑天鵝”事件暴露出一系列問題,這不僅僅是一個公司的問題,而是整個農業企業存在的通病。核銷存貨和計提減值是農業企業盈余操縱的主要手段之一,對農業企業的減值監管問題刻不容緩。

[1]馬暢.上市公司盈余管理動機研究綜述[J].財會通訊,2010(18).

[2]楊小舟,許建斌,李彬.“獐子島”事件的綜合性分析[J].財務與會計,2015(04).

[3]章琳.農業類上市公司消耗性生物資產減值與盈余操縱的關系[J].財會月刊,2015(23).

(作者單位:江西財經大學)

猜你喜歡

今日財富(2024年11期)2024-05-15 09:12:39

今日財富(2021年20期)2021-08-11 01:52:51

時代經貿(2020年5期)2020-11-27 02:41:57

商業會計(2018年23期)2019-01-03 07:42:46

新商務周刊(2018年21期)2018-12-07 00:33:17

課程教育研究·新教師教學(2016年26期)2017-04-10 21:17:58

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08

科技視界(2013年10期)2013-08-15 00:54:11