企業稅務籌劃的戰略性管理探究

2016-09-10 07:22:44辛志平

時代金融 2016年24期

關鍵詞:管理措施

辛志平

【摘要】企業在發展過程中,稅務籌劃工作是較為重要的,俗話說,企業沒有戰略就像船沒有了舵一樣,無法向著良好的方向發展,不能根據企業的發展需求設置戰略性目標。因此,企業在日趨完善的市場環境中,應該重視自身納稅的合法意識,創建良好的稅務籌劃環境,為企業的發展奠定良好基礎。

【關鍵詞】企業稅務籌劃 戰略性 管理措施

在西方發達國家,人們對稅務籌劃工作較為重視,在一定程度上,能夠更好的提升企業的經濟效益,而我國在企業稅務籌劃方面,卻沒有建立完善的體系,對其發展較為忽視,因此,企業要想稅后利益最大化,就要制定完善的稅務籌劃措施,以便于更好的發展。

一、企業稅務籌劃戰略性管理的必要性

(一)工業稅務籌劃現狀

隨著國家工業企業的發展,多數企業都意識到了稅務籌劃工作的重要性,并且在實施工作的過程中,提升了企業的經濟效益,促進企業的完善發展。但是,從整體稅務籌劃工作上來看,工作水平還是比較低的,在一定程度上,降低了企業納稅后的經濟效益,出現較多稅務籌劃問題。首先,就是工業企業在稅務籌劃工作實施的時候,缺乏足夠的認識,不能樹立正確的工作意識。其次,企業中的稅務籌劃工作的水平較低,無法通過納稅增強企業的競爭能力。最后,企業中的稅務籌劃人員專業素質低,缺乏稅務籌劃工作專業素質較高的人才,無法再真正意義上提升企業的稅務籌劃專業性。另外,在工業企業執行稅務籌劃的過程中,缺乏較為完善的風險意識,對稅務籌劃的風險管理較為忽視,使其在實際發展中受到影響[1]。

(二)企業稅務籌劃原因

在現代化企業發展過程中,稅收工作已經成為重點工作之一,在實際經營中,是必須要考慮的問題。一般情況下,稅收是每個企業在經營過程中,較為頭疼的問題,無論哪個企業的經營目的都是得到更好的經濟效益,然而,企業在稅務籌劃工作過程中,稅收一定會影響企業的經濟效益,因此,相關管理人員應該對如何在稅收后提升企業的經濟效益進行研究,就這樣,企業在法律允許的范圍內,可以有效提升經濟效益成為企業工作中的重點項目,也就是稅收籌劃戰略性管理工作。偷稅,是國家法律法規中不允許的行為,企業不可以利用其實施稅務管理工作。節稅,企業只能依靠國家的一些優惠政策,雖然其安全性較高,但是對企業的主觀能動性會造成不利影響。而稅務籌劃在一定程度上,可以改善節稅工作中的不足之處,進而增強企業的主觀能動性,使其實現稅后利益最大化[2]。

(三)企業稅務籌劃重要性

在企業生產經營過程中,影響成本控制工作的因素有很多,稅收就是重點因素之一。而我國在稅收方面,具有種類繁多、次數多的特點,在這樣的背景下,稅務的成本直接影響企業的經濟效益,所得稅對企業的經營成本產生直接影響,對企業的利潤分配造成不利影響,就企業的經濟效益而言,經濟平衡是至關重要的,企業只有利用稅務籌劃戰略性管理工作對企業的經濟效益進行提升。由此可見,企業應該重視稅務籌劃戰略性管理工作,正視稅務籌劃工作,不斷的將其應用在實踐中[3]。

二、企業稅務籌劃戰略性管理方式

在企業對稅務進行籌劃的過程中,應該重視戰略性管理制度的制定,不斷的提升國家的經濟效益,進而增強企業的競爭能力。在此過程中,企業應該重視以下幾點工作原則:

(一)企業稅務籌劃工作特點

企業在實施稅務籌劃工作的過程中,具有以下幾點特點:第一,超前性。企業稅務籌劃不是在納稅之后所執行的工作,而是在納稅義務之前所實施的,應該充分的了解國家稅務與財務等法律知識,并且結合各類經濟活動設置稅務籌劃計劃,不斷的提升規劃效率,使企業能夠更好的完成稅收工作,進而做出良好的決策方案。由此可見,稅務籌劃工作具有較強的超前性特點[4]。其次,時效性特點。我國在稅收方面的政策隨著國家經濟的改變而完善,在加上企業在不斷的發展,受到國家的廣泛關注。因此,在企業稅務籌劃管理的過程中,應該重視納國家的稅收變化,實時的執行調整工作。再次,全面性特點,企業稅務籌劃與企業生產經營產生直接聯系。

(二)企業稅務籌劃可行性分析

企業在自主經營過程中,經常因為市場經濟情況發生變動,主要因為市場競爭情況較為嚴重,企業要想在激烈競爭的市場中得以生存與發展,就要利用稅務籌劃工作控制企業的成本支出,由此可見,稅務籌劃工作具有較強的可行性,在一定程度上,可以根據法律法規與稅務籌劃規定制定相關制度,使企業在一定程度上,能夠更好的提升稅務籌劃效率。

三、企業稅務籌劃戰略性管理對策

企業中稅務籌劃工作對企業的發展產生較為良好的作用,要想避免對企業經濟效益造成影響,就要重視稅務籌劃戰略性管理工作,以便于更好的提升企業競爭能力。

(一)遵循企業稅務籌劃原則

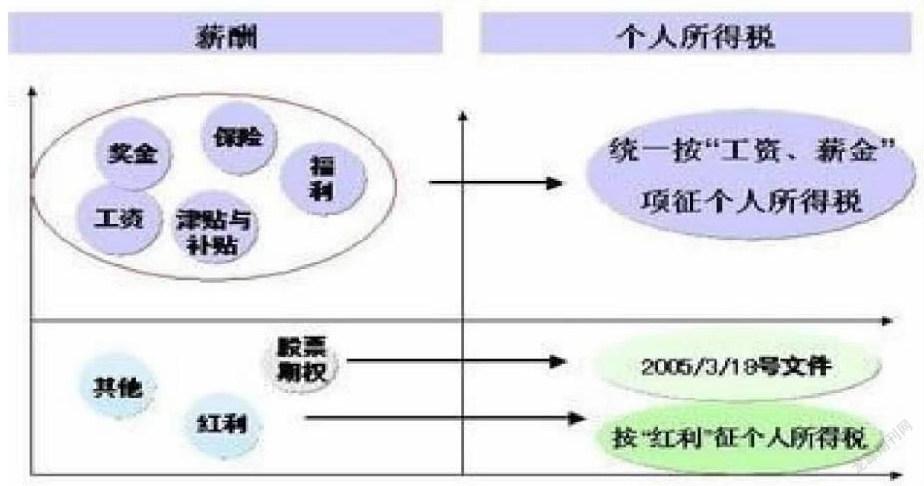

企業稅務籌劃工作中,所需要遵循的原則包括以下幾點:首先,效益最大化,企業之所以實施稅務籌劃工作,就是要利用節約成本工作來提升企業的經濟效益,使其達到利益最大化的目的。同時,應該制定完善的納稅方案,企業作為納稅人,必須要制定完善的納稅方案,保證能減少企業的稅負金額,進而增強企業的經濟效益,使其在實際發展過程中,得以更好的收益。其次,遵循法律原則。企業在納稅過程中,必須足夠了解納稅法律法規,保證納稅工作符合稅務征收與政策原則,根據相關情況提升企業的利潤,合理的籌劃納稅事宜,為其發展奠定良好基礎。最后,遵循風險控制原則。企業的納稅風險使較高的,就是在某一稅務籌劃的過程中,無法預測到相關風險,進而導致出現嚴重的經濟損失,因此,相關管理人員應該重視風險預測準備工作,不斷的降低稅務籌劃風險,進而降低風險概率,如圖,在薪酬方面,要想更好的減少稅后的成本支出,就要按照相關文件,統一征集個人所得稅80%,然后利用先前的稅務籌劃方式的一些方案,提高稅后經濟效益20%,以便于增強企業的競爭能力。分散對企業的影響,進而減少企業納稅損失。

(二)企業稅務籌劃戰略性管理

一般情況下,企業在實施稅務籌劃工作的時候,會因為稅務種類的不同,受到不同的經濟損失,因此,相關管理人員應該根據對稅務種類的分析,制定不同方案,減少企業的經濟損失。

1.企業所得稅稅務籌劃。在企業籌劃所得稅的過程中,應該重視銷售收入與結算方式,進而減少決算的時間,對于企業的銷售方式而言,應該根據不同的利潤情況制定不一樣的管理制度。企業在自主經營的過程中,根據核算工作的法律效應。在企業存貨計價方面,應該引進先進的管理方式,按照相關稅務比例計算出稅務情況,進而分析存貨計價方式對企業的不同影響。同時,企業固定資產投資工作,應該重視折舊計提的方式,不斷排除影響因素,然后根據貨物實際情況對自身固定資產進行折舊處理。根據國家的稅務法律規定,企業所支出的稅務中,股利與紅利不可以計算在成本中,但是所支付的利息必須將其計入在成本中,因此,相關管理人員應該合理的制定借款制度,為其發展奠定良好基礎。

2.企業增值稅的籌劃管理。在企業發展過程中,經常會因為增值稅出現經濟損失。在企業的銷售過程中,包裝工作所支出的費用是較高的,相關管理人員可以將包裝費用與商品價格相互分離,進而減少增值稅的支出。

3.其他稅務籌劃工作。在企業其他稅務籌劃過程中,相關管理人員應該重視稅負源的避免,在不影響企業經濟效益與合法權限的過程中,不斷的完善稅務管理工作,使其得以有效的經濟效益提升,使企業的競爭能力增強。

四、結語

企業在不斷發展的過程中,應該重視稅務籌劃工作,制定完善的工作制度,系統性的分析納稅工作,以便于企業提升自身經濟效益,減少成本的支出。同時,企業管理人員還要重視稅務籌劃工作人員的專業素質,階段性的對其進行專業知識的培訓。

參考文獻

[1]黃梅.淺析企業稅務籌劃的戰略性管理研究[J].商,2012(15):13-14.

[2]程江濤.解析企業所得稅稅務籌劃的財務運用[J].現代經濟信息,2011(16):241.

[3]韓璐.企業稅務籌劃的有效方法探析[J].東方企業文化,2013,(12):252.

[4]賀曉云.企業所得稅稅務籌劃的財務運用初探[J].現代商業,2013(9):208.

猜你喜歡

中小企業管理與科技·上旬刊(2016年10期)2016-11-15 08:57:44

科技視界(2016年18期)2016-11-03 00:01:10

中國科技博覽(2016年22期)2016-11-01 14:17:12

中國科技博覽(2016年22期)2016-11-01 13:02:28

現代經濟信息(2016年19期)2016-10-20 15:15:12

中國科技博覽(2016年19期)2016-10-19 12:08:38

中國科技博覽(2016年18期)2016-10-19 09:13:41

中國科技博覽(2016年18期)2016-10-19 08:25:46

科學與財富(2016年28期)2016-10-14 03:49:08

企業導報(2016年11期)2016-06-16 15:45:58