成本粘性 非財(cái)務(wù)信息和股權(quán)結(jié)構(gòu)

2016-06-05 14:18:35方白鴿

濰坊學(xué)院學(xué)報(bào) 2016年5期

方白鴿

(安徽財(cái)經(jīng)大學(xué),安徽 蚌埠 233000)

成本粘性 非財(cái)務(wù)信息和股權(quán)結(jié)構(gòu)

方白鴿

(安徽財(cái)經(jīng)大學(xué),安徽 蚌埠 233000)

利用2009-2014年我國A股上市公司的數(shù)據(jù),基于非財(cái)務(wù)信息披露的視角,探究了非財(cái)務(wù)信息披露水平與成本粘性的關(guān)系,并在此基礎(chǔ)上研究了股權(quán)結(jié)構(gòu)對(duì)兩者關(guān)系的影響。研究結(jié)果表明,非財(cái)務(wù)信息披露水平與成本粘性呈現(xiàn)正向關(guān)系;股權(quán)結(jié)構(gòu)影響非財(cái)務(wù)信息披露;股權(quán)結(jié)構(gòu)影響了非財(cái)務(wù)信息與成本粘性之間的關(guān)系。文章的研究豐富了現(xiàn)有關(guān)于盈余管理和公司治理的理論研究。

非財(cái)務(wù)信息;成本粘性;股權(quán)結(jié)構(gòu)

一、引言

隨著管理會(huì)計(jì)在公司戰(zhàn)略和公司營運(yùn)中的地位越來越突出,國內(nèi)外專家學(xué)者對(duì)管理會(huì)計(jì)的研究不斷深入。通過成本粘性的視角探究管理會(huì)計(jì)對(duì)業(yè)務(wù)經(jīng)營和和公司治理的影響成為了重要的研究方向。現(xiàn)有的國內(nèi)外研究成果表明,管理層有意識(shí)的成本管理行為已經(jīng)成為公司調(diào)整會(huì)計(jì)盈余的重要方式和進(jìn)行有目的盈余管理的橋梁。與此同時(shí),通過股權(quán)結(jié)構(gòu)的角度探析公司決策層利用成本管理進(jìn)行會(huì)計(jì)盈余操縱的時(shí)機(jī)和傾向也成為研究熱點(diǎn)。基于此背景下,傳統(tǒng)的成本習(xí)性模型逐漸與公司成本管理的實(shí)踐不相匹配,成本粘性的概念也由此提出。Anderson、Banker和Janakiraman(2003)[1]借鑒Hamermesh等提出價(jià)格粘性的概念,將成本在業(yè)務(wù)量上升時(shí)增加的幅度大于業(yè)務(wù)量下降時(shí)減少的幅度這一現(xiàn)象稱為成本粘性。由于在數(shù)據(jù)的公開性方面要遠(yuǎn)遠(yuǎn)低于財(cái)務(wù)會(huì)計(jì)和公司財(cái)務(wù)研究,使得在管理層與股東之間代理問題的情況下,管理者更傾向于利用成本管理進(jìn)行“黑箱”操作(江偉和姚文韜,2015)[11]。

隨著信息需求的全面性和多元化,單靠財(cái)務(wù)信息已然無法滿足投資者的決策需要,非財(cái)務(wù)信息開始日益受到人們的關(guān)注(Plumlee et al.,2008;Dhaliwal et al.,2011)[2]-[3]。在公司的發(fā)展和成長能力方面,非財(cái)務(wù)信息的及時(shí)性和可靠性有時(shí)甚至高于財(cái)務(wù)信息。近年來,自愿披露非財(cái)務(wù)信息的上市公司數(shù)量逐漸增多,作為基于對(duì)企業(yè)未來展望的預(yù)期和定性的信息,非財(cái)務(wù)信息往往能夠?yàn)槠髽I(yè)帶來良好的聲譽(yù),減輕單方面財(cái)務(wù)信息可能給企業(yè)帶來的不利影響。大多數(shù)的學(xué)者的研究都提出競爭力良好的公司為了避免“次品車”市場條件帶來的“價(jià)值折價(jià)”,降低公司的融資成本,傾向向外披露更多優(yōu)良信息來突出自身的市場競爭力和向投資者表達(dá)企業(yè)未來積極健康的發(fā)展愿景和戰(zhàn)略目標(biāo),將自身與同行業(yè)的其他公司相分離(喬旭東,2003;張宗新等,2005)[12]-[13]。Lang和Lundholm(1996)[4]發(fā)現(xiàn),分析師對(duì)公司所做的評(píng)級(jí)一般是基于公司財(cái)務(wù)信息和非財(cái)務(wù)信息的透明程度,同時(shí)非財(cái)務(wù)信息的透明度與分析師預(yù)測(cè)的精確度呈現(xiàn)正相關(guān)。我國資本市場呈現(xiàn)信息不對(duì)稱和代理問題異常嚴(yán)重的特點(diǎn),大股東可能會(huì)出于利用信號(hào)傳遞作用的目的,從而選擇性甚至是虛假地披露信息以便迷惑市場和投資者從而達(dá)到更方便地享受控制權(quán)私有收益的目的(何衛(wèi)東,2003;唐躍軍等,2008)[14]-[15]。公司非財(cái)務(wù)信息披露的數(shù)量和質(zhì)量也會(huì)隨著股權(quán)結(jié)構(gòu)的不同呈現(xiàn)差異。

本文從非財(cái)務(wù)信息披露的角度,探究非財(cái)務(wù)信息披露年份,公司成本粘性的強(qiáng)弱程度,同時(shí)考慮股權(quán)結(jié)構(gòu)是否對(duì)非財(cái)務(wù)信息披露和成本粘性之間的關(guān)系產(chǎn)生影響。本文的研究豐富了現(xiàn)有關(guān)于成本粘性和非財(cái)務(wù)信息的理論成果,從而為盈余管理研究提供了一個(gè)新的視角,也以期為公司治理的實(shí)踐帶來理論參考意義。

二、文獻(xiàn)回顧與研究假設(shè)

(一)股權(quán)結(jié)構(gòu)與非財(cái)務(wù)信息

上市公司的投資與融資活動(dòng)一直都是以披露財(cái)務(wù)信息和進(jìn)行財(cái)務(wù)信息溝通為主。在證券市場得到不斷發(fā)展和擴(kuò)大的同時(shí),機(jī)構(gòu)投資者、分析師的作用和功能也在不斷擴(kuò)展和延伸,資本市場的資本活動(dòng)已由最初的財(cái)務(wù)溝通和交流延伸到更多的利益相關(guān)者之間進(jìn)行社會(huì)信息和非財(cái)務(wù)信息的溝通的層級(jí)(趙穎,2011)[16]。非財(cái)務(wù)信息在投資決策和公司治理中的作用愈發(fā)突出,非財(cái)務(wù)信息的價(jià)值也日益受到重視。現(xiàn)有研究表明,公司決策層對(duì)非財(cái)務(wù)信息披露的詳細(xì)程度、質(zhì)量水平不僅受公司戰(zhàn)略需求的影響,更會(huì)受公司股權(quán)結(jié)構(gòu)的控制。Eng和Mak(2003)發(fā)現(xiàn),上市公司所有結(jié)構(gòu)決定著信息披露程度,管理者持股數(shù)量的多少與公司自愿披露信息的程度呈現(xiàn)顯著負(fù)相關(guān),對(duì)于信息使用者來說,相比非國有上市公司,他們擁有更多、更簡單的方法獲取公司的信息,所以,國有控股企業(yè)的決策層通常沒有必要將信息披露程度作為與信息使用者溝通的橋梁,所以,這也是國有控股上市公司的非財(cái)務(wù)信息披露水平低于非國有上市公司的重要原因。[5]Hindley(1970)認(rèn)為,對(duì)于股權(quán)結(jié)構(gòu)較分散的大公司,管理層往往掌握著較大的控制權(quán),因此這類管理層更容易出現(xiàn)出于自利動(dòng)機(jī)的盈余管理行為。[6]因此,公司決策層受利益驅(qū)動(dòng)的作用,會(huì)更傾向于報(bào)告好的非財(cái)務(wù)信息,隱藏壞的非財(cái)務(wù)信息。在一些國有控股的上市公司中,實(shí)際控制人缺位和經(jīng)理人機(jī)制不完善的問題已成為常態(tài),這會(huì)在一定程度上形成“內(nèi)部人控制”。監(jiān)管體制不健全下經(jīng)理人通常會(huì)以損害股東的利益為代價(jià)來謀取私利,對(duì)信息使用者有意地隱藏公司內(nèi)部信息,減少與投資者的溝通機(jī)會(huì),侵害中小投資者的利益。基于這種情況,高比例的國有股股份往往不利于保護(hù)股東的利益及建立健康有序的投資者關(guān)系,同時(shí)會(huì)降低上市公司自愿性非財(cái)務(wù)信息披露程度(趙穎,2012)[16]。Banker等(2012)發(fā)現(xiàn),當(dāng)決策層對(duì)公司前景比較樂觀時(shí),他們會(huì)預(yù)期企業(yè)未來的銷售量會(huì)持續(xù)增長,所以如果企業(yè)當(dāng)前的銷售量出現(xiàn)了下降的趨勢(shì),管理者也不會(huì)立即減少各種承諾資源,反而是期望未來銷售量得到恢復(fù),由此會(huì)導(dǎo)致企業(yè)成本粘性的增強(qiáng)。[7]同時(shí),Banker等也表示管理層的機(jī)會(huì)主義行為是成本粘性產(chǎn)生的主要原因。Chen,Lu和Sougiannis(2012)發(fā)現(xiàn),有著很強(qiáng)機(jī)會(huì)主義激勵(lì)因素的管理層即使在銷售量下降時(shí)也不愿降低各種成本。[8]他們相信需求和銷量的下降都只是暫時(shí)的(Josep Maria Argilés Bosch,2007)。[9]國外部分學(xué)者(Kama and Weiss,2010;Chen et al.,2012)的研究表明,管理者自利動(dòng)機(jī)是導(dǎo)致費(fèi)用具備粘性特征的重要影響因素。[10]

國內(nèi)的成本費(fèi)用粘性研究源自以孫錚等的經(jīng)典文獻(xiàn),提出我國上市公司不僅存在成本費(fèi)用粘性的問題,而且粘性強(qiáng)度明顯高于美國等國的上市公司。他們認(rèn)為我國上市公司管理層管理效率不高和管理層代理成本較高是造成成本粘性程度高的主要因素(章貴橋,2015)。[17]孔玉生等(2007)研究發(fā)覺我國上市公司成本費(fèi)用粘性、公司銷售量變化水平、資本與勞動(dòng)密集度等影響公司成本粘性的因素會(huì)隨行業(yè)不同而呈現(xiàn)出不同的特點(diǎn)。[18]基于以上的理論分析,本文提出以下假設(shè):

H1:股權(quán)結(jié)構(gòu)影響非財(cái)務(wù)信息的披露。即,股權(quán)集中的上市公司的非財(cái)務(wù)信息披露水平低于股權(quán)分散的上市公司的非財(cái)務(wù)信息披露水平;

H2:在其他條件不變的情況下,非財(cái)務(wù)信息披露的質(zhì)量和數(shù)量與成本粘性成正方向關(guān)系,即,非財(cái)務(wù)信息披露水平高的年份,公司的成本粘性也增強(qiáng);

H3:股權(quán)結(jié)構(gòu)影響了非財(cái)務(wù)信息與成本粘性之間的關(guān)系。

三、研究設(shè)計(jì)

(一)數(shù)據(jù)來源與樣本選擇

本文以2009-2014年我國A股上市公司為樣本進(jìn)行研究,上市公司的財(cái)務(wù)數(shù)據(jù)來自CSMAR數(shù)據(jù)庫。Dan Dhaliwal(2010)認(rèn)為,分析師一般會(huì)從公司的非財(cái)務(wù)信息中得到更多評(píng)估公司競爭力和企業(yè)業(yè)績好壞的信息,非財(cái)務(wù)信息的披露被當(dāng)作是財(cái)務(wù)信息的重要補(bǔ)充,企業(yè)社會(huì)責(zé)任披露報(bào)告會(huì)帶來較少的分析師預(yù)測(cè)錯(cuò)誤,企業(yè)社會(huì)責(zé)任信息的披露水平可作為非財(cái)務(wù)信息披露的替代變量。[3]本文以上市公司的社會(huì)責(zé)任披露報(bào)告的程度代表非財(cái)務(wù)信息的披露水平。本文借鑒程新生等(2012)的做法,用評(píng)分法衡量非財(cái)務(wù)信息披露的質(zhì)量。[19]同時(shí)采用李姝等(2013)的做法,從潤靈環(huán)球責(zé)任評(píng)級(jí)官方網(wǎng)站(www.rskrating.com)獲取社會(huì)責(zé)任報(bào)告的評(píng)分。[20]我國社會(huì)責(zé)任報(bào)告采用部分公司強(qiáng)制披露,其余公司自愿披露的方式。所以本文的樣本選擇(1)剔除金融類上市公司;(2)剔除財(cái)務(wù)數(shù)據(jù)6年不連續(xù)的上市公司;(3)剔除陷入財(cái)務(wù)困境或非正常經(jīng)營的公司,包括ST或PT公司。最后共得樣本數(shù)據(jù)2030個(gè)。本文對(duì)所有連續(xù)變量進(jìn)行了上下1%分位數(shù)縮尾調(diào)整(winsorize)處理,以消除異常值的影響。

(二)模型設(shè)定和變量說明

為了驗(yàn)證非財(cái)務(wù)信息披露和股權(quán)結(jié)構(gòu)的關(guān)系,本文借鑒了程新生等(2015)[21]和趙穎(2012)[16]的做法,采用以下模型進(jìn)行檢驗(yàn):

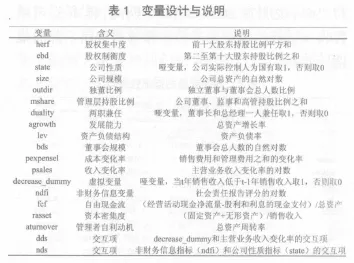

式中ndfi為社會(huì)責(zé)任評(píng)分,用來衡量樣本公司非財(cái)務(wù)信息的披露水平。股權(quán)結(jié)構(gòu)分別用股權(quán)集中度(herf)和股權(quán)制衡度(ebd)衡量,同時(shí)對(duì)國有上市公司和非國有上市公司分別進(jìn)行驗(yàn)證。模型中其他變量含義參見表1。

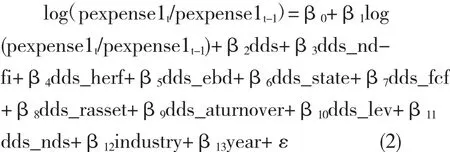

為了驗(yàn)證假設(shè)2和假設(shè)3,本文在借鑒ABJ(2003)[1],劉嫦(2015)[22],趙穎(2012)[16]和程新生(2015)[22]做法的基礎(chǔ)上,采用以下模型進(jìn)行驗(yàn)證:

式中用銷售費(fèi)用與管理費(fèi)用之和的變化率表示公司成本隨各因素的變化情況,用主營業(yè)務(wù)收入的變化率代表各年份銷售收入的變動(dòng)情況,同時(shí)生成收入變動(dòng)與非財(cái)務(wù)信息指標(biāo)的交互項(xiàng)(dds_ndfi)解釋非財(cái)務(wù)信息與成本粘性之間的關(guān)系。同時(shí),為避免年份和行業(yè)差異對(duì)模型的影響,本文也控制了年度(Year)和行業(yè)(Industry)虛擬變量。模型中其他變量含義參見表1。

(三)描述性統(tǒng)計(jì)特征

從表2中可以看出在2009-2014年期間,樣本公司的年銷售收入均值為11200百萬元,年銷售收入的標(biāo)準(zhǔn)差為24600百萬元,年銷售收入的中值為2510百萬元;年銷售和管理費(fèi)用的均值是1240百萬元,年銷售和管理費(fèi)用的標(biāo)準(zhǔn)差為6180百萬元,年銷售和管理費(fèi)用的中值為256百萬元。銷售和管理費(fèi)用占銷售收入的百分比的均值為11.07%。銷售和管理費(fèi)用占銷售收入的百分比的標(biāo)準(zhǔn)差為25.12%,銷售和管理費(fèi)用占銷售收入的百分比的中值為10.20%。

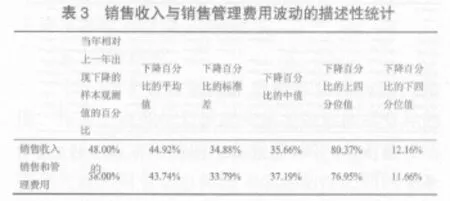

從表3可以看出,當(dāng)年相對(duì)上一年出現(xiàn)下降的樣本觀測(cè)值的百分比為48%,下降百分比的平均值為44.92%,下降百分比的標(biāo)準(zhǔn)差為34.88%,下降百分比的中值為37.19%;銷售和管理費(fèi)用當(dāng)年相對(duì)上一年出現(xiàn)下降的樣本觀測(cè)值的百分比為38%,下降百分比的平均值為43.74%,下降百分比的標(biāo)準(zhǔn)差為33.79%,下降百分比的中值為37.19%;說明在2009-2014年期間,樣本公司銷售收入下降的幅度大于銷售和管理費(fèi)用下降的幅度。

表4報(bào)告的是模型中其他變量的描述性統(tǒng)計(jì)特征,從表中可以看出,取對(duì)數(shù)后,樣本公司非財(cái)務(wù)信息披露指標(biāo)的評(píng)分約為3.5597,中值為3.5360,標(biāo)準(zhǔn)差為0.2841,最大值為4.3092,最小值為2.9091;股權(quán)集中度約為19.55%,中值為17.18%,標(biāo)準(zhǔn)差為0.13356;股權(quán)制衡度約為20.14%,中值為17.9266%,標(biāo)準(zhǔn)差為13.1573;管理者自利動(dòng)機(jī)的均值約為0.5344,中值為0.4481,標(biāo)準(zhǔn)差為0.4481;高管持股比例約為10.48%,中值為0,標(biāo)準(zhǔn)差為0.2478;董事長同時(shí)兼任總經(jīng)理的均值約為1.82,中值為2,標(biāo)準(zhǔn)差為0.3805;董事會(huì)的平均規(guī)模為9人,最少為4人,最多為18人。

四、實(shí)證結(jié)果及分析

(一)對(duì)假設(shè)1-假設(shè)3的實(shí)證檢驗(yàn)

注: 分別代表10%、5%和1%上的顯著性水平

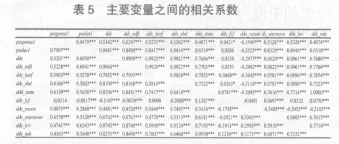

表5報(bào)告的是模型(2)中有關(guān)變量的相關(guān)系數(shù)。從表中可以看出,銷售收入變化(psales1)與銷售和管理費(fèi)用變化(pexpense1)之間的相關(guān)系數(shù)為正,說明銷售收入變化會(huì)引起銷售和管理費(fèi)用的變化;非財(cái)務(wù)信息披露水平(dds_ndfi)與銷售和管理費(fèi)用變化(pexpense1)之間的相關(guān)關(guān)系為正,說明隨著非財(cái)務(wù)信息披露水平的變化,會(huì)引起銷售和管理費(fèi)用的變化,成本粘性與非財(cái)務(wù)信息披露水平的高低呈正相關(guān)關(guān)系。股權(quán)結(jié)構(gòu)與非財(cái)務(wù)信息披露水平的相關(guān)系數(shù)較大且顯著,股權(quán)集中度和營業(yè)收入變化率的交互項(xiàng)與銷售和管理費(fèi)用的變化之間的相關(guān)關(guān)系的顯著性較好,股權(quán)制衡度和營業(yè)收入變化率的交互項(xiàng)與銷售和管理費(fèi)用的變化之間的相關(guān)關(guān)系的顯著性水平較好,說明股權(quán)結(jié)構(gòu)的集中和分散程度是影響公司非財(cái)務(wù)信息披露的重要因素。主營業(yè)務(wù)收入變化率與非財(cái)務(wù)信息披露程度的交互項(xiàng)與銷售和管理費(fèi)用變化之間的相關(guān)關(guān)系顯著性很高。主營業(yè)務(wù)收入變化率與管理者動(dòng)機(jī)的交互項(xiàng)與銷售和管理費(fèi)用變化之間的相關(guān)關(guān)系顯著性較好。公司實(shí)際控制人性質(zhì)、資本密集度、管理者自利動(dòng)機(jī)和資產(chǎn)負(fù)債結(jié)構(gòu)都是影響銷售和管理費(fèi)用變化的因素。非財(cái)務(wù)信息披露水平和公司實(shí)際控制人性質(zhì)的交互項(xiàng)(dds_nds)與銷售和管理費(fèi)用變化之間的相關(guān)系數(shù)較大且顯著,表明公司的股權(quán)性質(zhì)和結(jié)構(gòu)會(huì)影響非財(cái)務(wù)信息披露水平和成本粘性之間的關(guān)系。

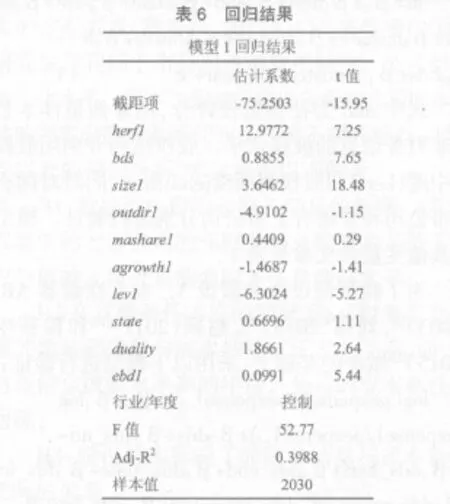

表6報(bào)告的是模型(1)的回歸結(jié)果,從結(jié)果可以看出,β1的參數(shù)估計(jì)值為12.9772,股權(quán)集中度與非財(cái)務(wù)信息的回歸效果顯著,表明股權(quán)越集中,控制性股東的權(quán)力就越大,出于謀取控制權(quán)私利的目的,會(huì)影響非財(cái)務(wù)信息的披露水平。β9的參數(shù)估計(jì)值為1.8661,說明在樣本公司中,管理層的權(quán)力集中程度較高,而這樣的情況下,管理層便會(huì)通過影響非財(cái)務(wù)信息的披露水平來提高自己的薪酬和聲譽(yù)。β11的參數(shù)估計(jì)值為0.0991,股權(quán)制衡度與非財(cái)務(wù)信息的回歸效果顯著,但是在股權(quán)制衡度大的公司,其影響財(cái)務(wù)信息的披露水平低于股權(quán)集中度高的公司。這一結(jié)果支持了本文提出的假設(shè)1,股權(quán)結(jié)構(gòu)會(huì)影響非財(cái)務(wù)信息的披露水平。

表7報(bào)告的是模型(2)的回歸結(jié)果,從回歸結(jié)果中看,β3的參數(shù)估計(jì)值為-1.0184,這一結(jié)果支持了本文提出的假設(shè)2,表明非財(cái)務(wù)信息披露水平越高的年份,公司更容易獲得融資機(jī)會(huì)。上市公司披露的非財(cái)務(wù)信息可以通過聲譽(yù)機(jī)制來間接影響債務(wù)融資(程新生等,2012)[19]。更容易獲得債務(wù)融資的管理層對(duì)未來有著更加良好的預(yù)期,從而在銷售收入下降的年份,也不會(huì)大量縮減各類資源和成本費(fèi)用,由此強(qiáng)化了企業(yè)的成本粘性。β4的參數(shù)估計(jì)值為-0.7773,表明在股權(quán)集中度高的公司,控制性股東對(duì)公司的控制力越強(qiáng),出于自利動(dòng)機(jī),會(huì)通過擴(kuò)大公司規(guī)模提升自己的聲譽(yù),也會(huì)通過降低公司的資產(chǎn)負(fù)債率減少來自債權(quán)人的監(jiān)督。基于這樣的背景,在銷售收入上升時(shí),控制性股東更愿意投入各種資源,當(dāng)銷售收入下降時(shí),卻不愿實(shí)現(xiàn)現(xiàn)有資源的退出,從而加強(qiáng)公司的成本粘性。β11的參數(shù)估計(jì)值為0.1478,在實(shí)際控制人是國有的上市公司,由于較非國有上市公司更容易獲取各類資源,從而非財(cái)務(wù)信息的披露水平低,由此弱化了成本粘性。這一結(jié)果也支持了本文提出的假設(shè)3,股權(quán)結(jié)構(gòu)和性質(zhì)會(huì)影響非財(cái)務(wù)信息披露水平和成本粘性之間的關(guān)系。

(二)穩(wěn)健性檢驗(yàn)

為了驗(yàn)證上述研究結(jié)果的可靠性,本文采用最大似然估計(jì)回歸方法(MLE)重新對(duì)假設(shè)1至假設(shè)3進(jìn)行穩(wěn)定性檢驗(yàn)。得出模型(1)和模型(2)各變量的相關(guān)系數(shù)和回歸結(jié)果,由于文章篇幅限制,本文僅報(bào)告模型(2)的回歸結(jié)果。

上述結(jié)果表明β3的值為-0.9732,表明非財(cái)務(wù)信息披露水平越高的年份,公司更容易獲得融資機(jī)會(huì),結(jié)果和假設(shè)2一致;β4的參數(shù)估計(jì)值為-0.8719,表明在股權(quán)集中度高的公司,控制性股東對(duì)公司的控制力越強(qiáng),出于自利動(dòng)機(jī),會(huì)通過擴(kuò)大公司規(guī)模提升自己的聲譽(yù),也會(huì)通過降低公司的資產(chǎn)負(fù)債率減少來自債權(quán)人的監(jiān)督;β11的參數(shù)估計(jì)值為0.1521,表明了國有控股上市公司與非國有上市公司非財(cái)務(wù)信息披露程度的差別。穩(wěn)健性檢驗(yàn)的結(jié)果表明,非財(cái)務(wù)信息披露水平、成本粘性和股權(quán)結(jié)構(gòu)之間的關(guān)系與本文上述的實(shí)證檢驗(yàn)結(jié)果一致,并沒有發(fā)生顯著的變化,說明本文的模型和實(shí)證檢驗(yàn)結(jié)果是比較穩(wěn)定的。這一結(jié)果也支持了本文的假設(shè)1-假設(shè)3。

五、研究結(jié)論

本文的主要貢獻(xiàn)是從非財(cái)務(wù)信息披露的角度,探究非財(cái)務(wù)信息披露質(zhì)量及數(shù)量披露有異的年份,公司成本粘性的強(qiáng)弱程度,同時(shí)考慮股權(quán)結(jié)構(gòu)是否對(duì)非財(cái)務(wù)信息披露和成本粘性之間的關(guān)系產(chǎn)生影響,豐富了現(xiàn)有關(guān)于成本粘性和非財(cái)務(wù)信息的理論成果。研究發(fā)現(xiàn):(1)股權(quán)結(jié)構(gòu)和性質(zhì)會(huì)影響公司非財(cái)務(wù)信息披露水平,包括披露的質(zhì)量和數(shù)量;(2)在其他條件不變的情況下,公司非財(cái)務(wù)信息的披露水平與成本粘性呈現(xiàn)正向關(guān)系;(3)公司股權(quán)結(jié)構(gòu)和性質(zhì)影響了非財(cái)務(wù)信息與成本粘性之間的關(guān)系。本文的研究結(jié)果,有助于為盈余管理和公司治理的理論研究提供一個(gè)新的視角。

[1]Anderson M.,Banker R.,Janakiraman S.Are selling,general,and administrative costs“stick”?[J].The AccountingReview,2003,Vol.(41):47-63.

[2]Plumlee,M.,D.Brown andS.Marshall.TheImpact ofVoluntaryEnvironmentalDisclosureQualityon FirmValue[R].WorkingPaper,2008.

[3]Dhaliwal,D.S.,O.Z.Li,A.Tsang and Y.G.Yang.Voluntary Nonfinancial Disclosure and The Cost of Equity Capital:The Initiation of CorporateSocialResponsibilityReporting[J].The AccountingReview, 2011,Vol.86:59-100.

[4]LangM and LundholmR.Corporate Disclosure Policy and Analyst Behavior[J].TheAccountingReview,1996,Vol.71(4):467-493.

[5]Eng L L,Mak Y T.Corporate Governance and Voluntary Disclosure [J].JournalofAccountingandPublicPolicy,2003,Vol.7(22):325-345.

[6]B.Hindly.Separation ofOwnershipandControlin theModern Corporation[J].The JournalofLaw and Economic,1970,vol.13(01):185-221.

[7]Banker,R.,Ciftci,M.and Mashruwala.Managerial Optimism and CostBehavior[R].Workingpaper,2012.

[8]Chen,C.Lu,H.,Sougiannis T..The Agency Problem:Corporate Governance and The Asymmetrical Behavior of Selling Genera and AdministrativeCosts[J].ContemporaryAccountingResearch,2012.

[9]Josep Maria Argilés Bosch.Cost Stickiness Revisited:Empirical Aplication forFarms[J].RevistaEspanoladeFinanciacion yContabili dad,2007.

[10]Kama,I.,Weiss,D..Do Managers’Deliberate Decision Includce StickyCosts?[J].JournalofAccountingResearch,2013,Vol.51(1):201-224.

[11]江偉,姚文韜.所有權(quán)性質(zhì)、高管任期與企業(yè)成本粘性[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2015,37(4):45-56.

[12]喬旭東.上市公司年度報(bào)告自愿披露行為的實(shí)證研究[J].當(dāng)代經(jīng)濟(jì)科學(xué),2003,(2).

[13]張宗新,張曉榮,廖士光.上市公司自愿性信息披露行為有效嗎?[J].經(jīng)濟(jì)學(xué),2005,(2).

[14]何衛(wèi)東.上市公司自愿性信息披露研究[R].深圳證券交易所研究報(bào)告,2003.

[15]唐躍軍,呂斐適,程新生.大股東制衡、治理戰(zhàn)略與信息披露[J].經(jīng)濟(jì)學(xué),2008,(2).

[16]趙穎.治理環(huán)境、股權(quán)特征和非財(cái)務(wù)信息披露—以中國上市公司為研究樣本[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2012,34(5):115-124.

[17]章貴橋.人民幣匯率波動(dòng)、成本粘性與企業(yè)自由現(xiàn)金流—來自A股上市公司2003—2011年經(jīng)驗(yàn)證據(jù)[J].財(cái)經(jīng)論叢,2015,(2):58-66.

[18]孔玉生,朱乃平,孔慶根.成本粘性研究:來自中國上市公司的經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)研究,2007,(11):58-96.

[19]程新生,譚有超,劉建梅.非財(cái)務(wù)信息、外部融資與投資效率—基于外部制度約束的研究[J].管理世界,2012,(7):137-150.

[20]李姝,趙穎,童婧.社會(huì)責(zé)任報(bào)告降低了企業(yè)權(quán)益資本成本嗎?—來自中國資本市場的經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)研究,2013,(9):64-70.

[21]程新生,劉建梅,程悅.相得益彰抑或掩人耳目:盈余操縱與MD&A中非財(cái)務(wù)信息披露[J].會(huì)計(jì)研究,2015,(8):11-18.

[22]劉嫦,趙姍姍,譚清月.技術(shù)約束、真實(shí)盈余管理與費(fèi)用粘性[J].財(cái)會(huì)月刊,2015,(33):16-20.

Cost Stickiness Non-financial Information and Equity Ownership Structure

FANG Bai-ge

(Anhui University of Finance and Economics,BengBu 233000,China)

Based on data of Chinese A-shares listed companies from 2009 to 2014 and viewd from the non-financial information disclosure,this paper analyzes the relationship between non-financial information disclosure and cost stickiness.Furthermore,this paper studied the influence of equity ownership structure to the relationship between non-financial information disclosure and costk stickiness.We find that the higher the non-finance information disclosure,the greater stickiness of cost.We also find that the equity ownership structure not only affects the degree of non-finance information disclosure but it also affects the relationship between non-financial information disclosure and cost stickiness.This paper enriched academic researches concerning the earnings management and corporate governance.

non-financial information;Cost Stickiness;equity ownership structure

F406.72;F832.5;F224

A

1671-4288(2016)05-0067-06

責(zé)任編輯:王玲玲

2016-09-05

方白鴿(1992-),女,安徽宣城人,安徽財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院碩士研究生。研究方向:財(cái)務(wù)管理。

猜你喜歡

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

河南電力(2021年5期)2021-05-29 02:10:00

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

新生代(2019年4期)2019-11-13 21:46:34

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電影(2018年12期)2018-12-23 02:18:48

消費(fèi)導(dǎo)刊(2017年15期)2017-07-13 01:27:43

河南水利年鑒(2017年0期)2017-05-19 02:29:27

現(xiàn)代經(jīng)濟(jì)信息(2016年18期)2016-08-10 09:37:38

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48