北京地區P2P發展現狀及問題探究

2015-05-30 18:50:39羅穎

中國市場 2015年25期

關鍵詞:互聯網金融

羅穎

[摘要]以有利網、積木盒子和翼龍貸為例,分析P2P行業的發展現狀和問題,運用統計的方法對數據進行整理、分析,并預計未來P2P增速放緩,利率趨于理性化。并提出提高準入條件、偏向消費者保護的監管機制、強調互聯網核心技術開發的建議。

[關鍵詞]P2P;互聯網金融;信用風險

[DOI]10.13939/j.cnki.zgsc.2015.25.152

1 P2P發展現狀

2007年,P2P自國外傳人國內,作為一個新型互聯網金融產品,在中國生根發芽。其中,P2P主要發展集中在中國東部。本文基于北京地區,以有利網、積木盒子和翼龍貸為例,探究P2P在中國目前的經濟狀態下未來的發展趨勢。

1.1 有利網、積木盒子和翼龍貸現狀分析

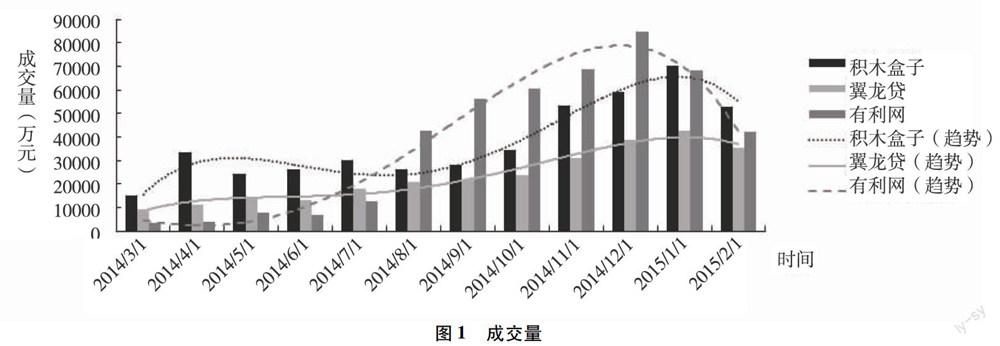

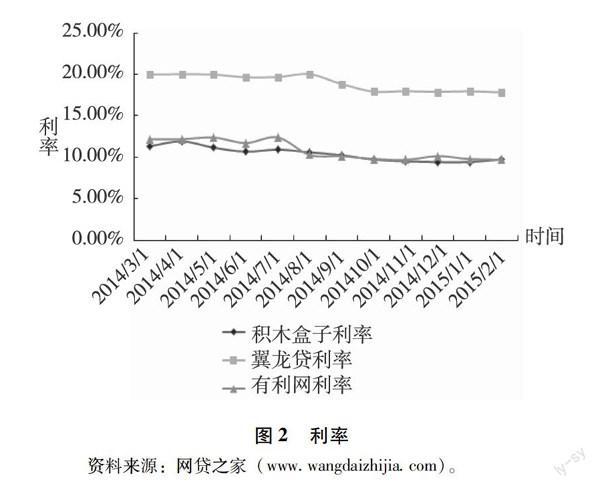

結合圖1和圖2中可知,這三家平臺的成交量逐漸增加,在2014年年末至2015年年初達到最大值,由于歷經春節小長假,平臺發標量下降,成交量有所回落,利率波動不大。在此期間三家平臺的投資人數維持萬逐步上升至近3萬人。在2014年爆出的P2P倒閉潮丑聞以及政策沖擊下,成交量并沒有大幅萎縮,只是降低了增長速度。中國經濟開始下行,中小企業經營困難,且無法負擔過高的融資成本,高收益誘騙丑聞頻出,使得投資者投資理性回歸。

1.2 北京地區現狀分析

每一個時代的浪潮都伴隨著危機。隨著P2P蛋糕的增大,監管空白讓不法平臺有了可乘之機。北京地區2014-2015年年初運營平臺數量穩步增長,2015年將突破200家,但隨之而來的問題平臺也在悄然增加。這為正在壯大的P2P行業敲響了警鐘,也給投資者發放了黃牌。

隨著互聯網的普及,互聯網金融漸漸被人們認識,P2P網絡借貸正逐步緩解資金市場的不均衡。截至2015年2月,北京地區的借款人數由2014年3月幾千人上升到近6萬人。在傳統金融模式下,資金市場上的需求大于供給。P2P恰好彌補了傳統金融模式的不足,以更低成本、更高效率為供需雙方牽線搭橋。

由此可見,人們對P2P總體看好,長期銀行“壟斷”資金的局面即將打破,隨著利率市場化的改革,長期的金融抑制引來了新的發展,P2P正乘這股浪潮迅猛而來。但同時我們也不能忽略由于國內征信機制的不足、監管空白所帶來的問題。

1.3 總體分析

大部分小微企業由于種種原因難以從銀行獲得足夠的貸款。此時,P2P恰好可以彌補這一資金鏈的空缺,助小微企業渡過難關。

P2P行業從某種意義上,可以認為是民間借貸的一種轉型,打破了熟人借貸、地域限制等約束,以信息更公開、透明度更高的姿態出現。它可以減少一定程度的民間借貸中存在的信息不對稱和逆向道德選擇。同時在借貸的基礎上,P2P發展出更多的投資形態。即包括權益型也包括公益型。例如積木盒子上的寒門學子公益項目。通過網絡媒體平臺,讓更多人關注公益事業,促進社會和諧發展。

據網貸之家數據顯示,積木盒子、翼龍貸、有利網近三月標的金額在10萬元以下的占比分別為80%、98%和88%。可看出標的的金額絕大多數為10萬元以下,金額大于10萬元的很少。因為P2P行業在網上發布投資信息,且標的數額較小有利于將社會上的閑散資金、未充分利用的資金集中在一起,大大提高了資金的利用效率。

2 行業發展面臨的問題

P2P其實是惠普金融,是基于互聯網的跨地域資金流動,旨在幫助一些無法通過銀行或線下貸款渠道獲得借款的個人、企業、項目通過互聯網渠道募集資金,以維持或推動項目的正常運作,解決個人、企業的資金緊缺困難。在經濟低迷時期,其本身的重要作用不言而喻。目前P2P行業以小貸、擔保、典當、融資租賃、產業鏈金融等民營金融居多,同質化程度較高的平臺將出現重組并購的現象。在現行經濟下,“高利息”吸引客戶的商業模式成本逐漸增高,且大部分平臺基本完成原始客戶的積累,這將使得平臺收益逐漸回歸“理智水平”。據數據顯示,2015年3月,我國網貸行業綜合收益率為15.02%,環比上月下降了44個基點。但投資人數是去年同期的4.15倍。

經過2014年倒閉潮的洗禮,提高了投資者的風險意識。對投資平臺的選擇將更加嚴格,風控能力強,資信聲譽好的領跑平臺將脫穎而出,成為行業領軍。而集團式的作業成為過去式,行業細分將成為趨勢。

2015年是P2P行業加速洗牌的一年,部分平臺已完成幾輪融資,準備向A股上市迸發。電商巨頭基于大數據的布局基本完成,準備進軍P2P行業。“一帶一路”“互聯網+”等概念從基礎設施建設逐步推向小微企業,再到個人,這都將涉及資金需求與流動,傳統金融的劣勢逐漸凸顯。P2P作為傳統金融的有效補充,必將加速行業內部洗牌,淘汰劣質平臺,優質平臺登上歷史舞臺,緊跟時代的步伐。此外,監管細則即將落地,這將對P2P行業的健康發展起到至關重要的作用,P2P行業將形成“內部+外部”的洗牌模式,促進行業自身的長遠發展。

3 結論及對策建議

P2P應當是金融服務平臺,不同于商業銀行具有吸收存款發放貸款的權利,也不具備構造資金池的條件,其應是作為中介存在,匹配資金盈余者與短缺者的信息,其發揮的是橋梁作用,削弱現實中資金需求信息不對稱的現象。但行業中出現的“高收益、保本”等保證,使得原本的中介平臺性質變質。這也是造成行業亂象的原因之一。因此,監管法律、法則的出臺,顯得尤為緊迫。此外,除去必要的硬件設施的建設,在軟件方面也應得到宣傳、推廣。

目前我國的《銀行法》《證券法》《保險法》各司其職,監管傳統金融下的各個行業,但卻不適用于互聯網金融。且在傳統金融體系下,不同部門針對不同行業的監管不具有相同互融性,但互聯網金融是各個行業與互聯網相融合、行業間互相融合的整體,因而互聯網金融的發展將帶動傳統金融互通互融,促使傳統金融體系轉型,推進金融的創新發展。保護消費者是監管機制的重心和行業發展的出發點,因而構建以保護消費者為核心的規范監管法規,是促進P2P行業健康發展的有效良方。如英美等國的準入條件高,在一定程度避免了欺詐成分,保障了消費者利益。英國的Zopa因美國的準人成本過高,而退出了美國市場。其次,P2P作為舶來品,其互聯網核心技術源自國外,對于消費者隱私及信息保護的互聯網加密技術較為成熟,我國應在技術方面創新,獲得自主專利。此外,在現行大數據環境下,部分后臺數據冗雜,未被充分管理利用,可構建一個數據庫,實現央行征信系統與互聯網金融業對接,既可有效利用現有征信數據,亦可有效補充央行征信系統,實現數據共享,實時對接。

在多重因素的干擾下,P2P行業將度過一段艱難的轉型期,其爆炸式增速將放緩。預期未來,監管細則頒布及內部競爭將使優質平臺并購中小平臺誕生出少數行業巨頭,其平臺顯示出產品的多樣化,大部分平臺將深耕細分行業,行業最終向集約化發展。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21