地方高校“卓越會計師”人才培養機制建設研究

2015-05-30 15:30:19于善波姚琳琳劉宇會

中國市場 2015年27期

關鍵詞:人才培養

于善波 姚琳琳 劉宇會

[摘 要]作為地方高校,和其他重點院校和有悠久歷史的院校相比,客觀上存在很大差距,但在培養人才方面同樣起著極為重要的作用。文章分析了卓越會計師人才培養的迫切性,提出了卓越會計師人才培養模式的定位,對卓越會計師人才培養的總體思路和具體做法進行了探討。

[關鍵詞]人才培養;卓越計劃;卓越會計師

[DOI]10-13939/j-cnki-zgsc-2015-27-249

1 問題的提出

2010年6月,教育部聯合工信部、人社部、財政部等有關部門和行業協會在天津發起實施“卓越工程師教育培養計劃”(以下簡稱“卓越計劃”)。卓越計劃旨在培養造就一大批創新能力強、適應經濟社會發展需要的高質量各類型工程技術人才,國家走新型工業化發展道路、建設創新型國家和人才強國戰略全面提高服務,這對促進高等教育面向社會需求培養人才,以及工程教育人才培養質量具有十分重要的示范和引導作用。2010年教育部批準61所高校為第一批“卓越工程師教育培養計劃”實施試點高校,標志著我國高校“卓越人才培養計劃”的開始。其后,教育部又陸續推出了“卓越法律人才培養計劃”“卓越農藝師培養計劃”“卓越醫生教育培養計劃”等人才培養計劃。教育部希望通過該計劃全面提升高校教學質量。因此,對于本科會計學專業也應該以“卓越計劃”為契機,轉變辦學理念,完善培養模式,培養“寬口徑、厚基礎、強能力、高素質”的善于管理、精于業務、熟悉市場規則和國際慣例、具有國際視野和戰略思維的高素質、復合型的國際化卓越會計師成為會計教育改革的核心問題。據教育部統計資料,2015年全國普通高校畢業生預計749萬人,應屆畢業生承受著較大的就業壓力,會計學專業作為近年來求職者數量進入前十位的專業之一,更遭受激烈就業競爭的挑戰。會計行業要想立足國內市場且發展國際市場就需要一批優秀的會計專業人才才能適應市場的需求。現行會計教育培養出的學生與會計人才市場的需求嚴重脫節,高等學校作為知識創新、技術創新和人才培養的重要基地,肩負著社會發展和民族振興的重任,學校必須充分認識到創新和創新人才培養的重要性。目前許多高校重新調整會計專業的辦學模式,使會計本科人才更好地滿足用人單位的需要,以增強就業競爭力。

2 “卓越會計師”人才培養的必要性

2-1 從社會需要角度看

會計既是一個古老的行業,也是一個年輕的行業,會計人才的培養要隨著社會的發展轉變而轉型,培養高端的會計人才不僅要能適應行業的需要,還要能夠引領社會的發展。

“經濟越發展,會計越重要。”在世界經濟大發展、大變革、大調整的歷史大幕下,中國企業一邊努力向精細化管理轉型,一邊勇敢邁向國際舞臺。一波波的經濟大潮中,會計人才的戰略性、關鍵性作用日益明顯,會計人才競爭已成為國家、地區和單位間競爭的焦點之一。

我國注冊會計師從業人員數量逐年穩步增長,但與我國經濟社會發展要求和全球會計行業發展水平相比還有較大差距,注冊會計師占會計從業人員總量的比重不高。我國現有注冊會計師從業人員近30萬人,不足會計從業人員總量的3%,其中執業注冊會計師近9萬人,占會計從業人員總量的比例僅為0-9%左右。在美國、英國、加拿大等發達國家,注冊會計師從業人員占會計從業人員的比重高達近20%。相對而言,我國注冊會計師總量依舊不足,其中具有國際認可度的高端人才更為緊缺。隨著2005年財政部啟動全國高級會計人才培訓班,以及2006年我國新會計準則的頒布實施,傳遞出一個清晰的信息,我國急需大量善于管理、精于業務、熟悉市場規則和國際慣例、具有國際視野和戰略思維的高素質、復合型的高端會計人才。因此,“卓越會計師”人才培養成為社會的現實需要。

2-2 從政府及行業主管層面看

政府及行業主管部門對高素質會計人才建設高度重視。在國家卓越計劃推行的背景下,2010年6月國務院發布的《國家中長期人才發展規劃綱要(2010—2020年)》提出:“加大現代物流、電子商務、法律、咨詢、會計、工業設計、知識產權、食品安全、旅游等現代服務業人才培養開發力度,重視傳統服務業各類技術人才的培養。發揮各類社會組織培養專業技術人才的作用。”

2010年9月,財政部發布《會計行業中長期人才發展規劃(2010—2020年)》,提出:“到2020年,我國會計人才發展的戰略目標是:培養和造就一支規模宏大、結構優化、素質較高、富于創新、樂于奉獻的會計人才隊伍,確立我國會計人才競爭優勢,建設國際一流的會計人才隊伍,為在本世紀中葉基本實現社會主義現代化奠定會計人才基礎。”

2011年9月,中國注冊會計師協會在《中國注冊會計師行業發展規劃(2011—2015年)》中提出人才培養的戰略,要“深化人才培養戰略,按照結構優化、專業精湛、道德良好的要求,在行業人才建設上取得質和量的突破”。到2015 年要實現“注冊會計師達到12 萬人,與此同時,在進一步提高注冊會計師繼續教育水平和效果的基礎上,著力培養350 名領軍人才、600名具有國際認可度的注冊會計師、5000名新業務領域復合型業務骨干”。

2-3 從高等院校角度看

高校具有人才培養、科學研究、服務服務三大功能。《國家中長期教育改革和發展規劃綱要(2010—2020年)》強調,要在提高人才培養質量、提升科學研究水平、增強社會服務能力等方面重點著力,不斷提升高等教育的國際競爭力。大學是高等教育的主陣地;人才培養是大學的核心工作;科學研究是大學的重要職能,也是人才培養的重要載體;服務社會是人才培養和科學研究功能的延伸。地方經濟社會發展需要地方性高校的人才和智力支持,為地方經濟與社會發展服務是地方性高校的責任和發展方式。“卓越計劃”強調以提高實踐能力為重點,探索與有關部門、科研院所、行業企業聯合培養人才的模式,是高等學校人才培養方式的一場重要變革。卓越會計師是由高校在行業主管部門的合作和支持下,將在校學生培養成為能夠在畢業后很快進入工作角色,勝任會計工作,并在行業中具有較高業務能力與水平的實踐型、應用型優秀人才。因此,為地方經濟發展培養卓越會計人才是地方高校的重要使命。

3 “卓越會計師”人才培養機制建設

3-1 組建“卓越會計師”人才培養創新實驗班

“卓越會計師”人才培養創新實驗班作為一種新型的本科人才培養模式的探索,將組成由會計系優秀教師與實踐基地的實踐教師為主要成員的專家組,對“卓越會計師”實驗班的招生規模、培養目標或培養方向、培養程序及具體培養方案進行論證,并參與實驗班學生的實踐實習全過程,進行就業指導等。“卓越會計師”實驗班學生培養方案的制訂在充分考慮會計學專業服務社會主義市場經濟發展的基礎上,將“CPA(中國注冊會計師)”等資格考試科目融入課程體系中。“卓越會計師”實驗班學生的培養在突出學生會計崗位模擬操作能力培養的同時,學生有一定時間在企業從事會計、財務管理和審計崗位工作,提高學生的崗位工作能力和可持續發展能力。“卓越會計師”實驗班學生的培養,實行雙導師制,會計系選拔高質量的教師作為“卓越會計師”實驗班學生的校內導師,此外,學校還將聘請企業財務總監、總會計師、財務經理等擔任學生的指導教師,培養學生的會計實踐工作能力。

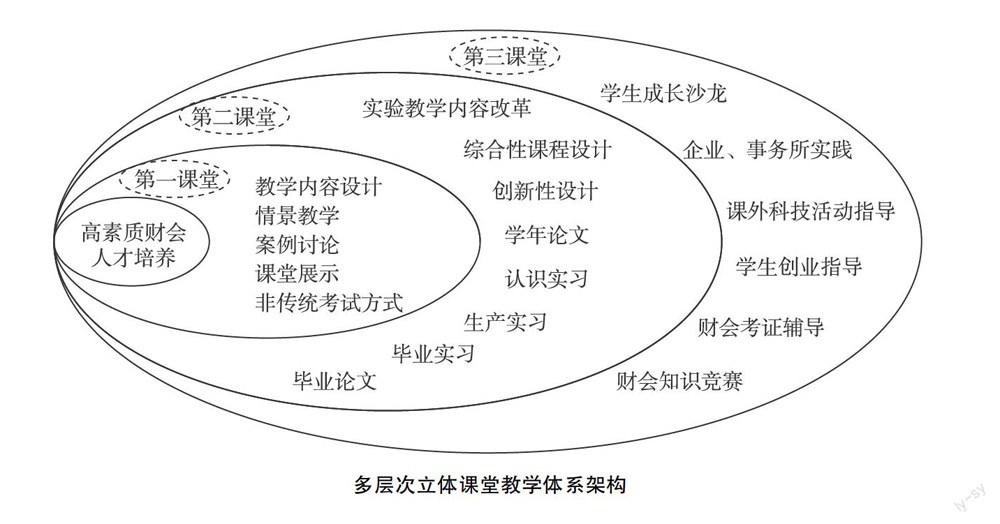

3-2 建立多層次、立體化的會計課堂教學體系

多層次、立體化的課堂教學體系歸納為“一個中心三個課堂”教學體系。“一個中心”即一切以培養五能(自主學習能力、專業實踐能力、綜合考證能力、參與科研能力、開拓創新能力)并重的高素質會計人才為中心。“三個課堂”包括第一、第二和第三課堂:第一課堂是指計劃內專業理論教學,即傳統意義上的課堂教學;第二課堂是指計劃內實踐教學,包括會計模擬實習、財會軟件操作、課程設計、學年論文、畢業論文、認識實習和畢業實習等;第三課堂是指計劃外理論和實踐教學,以實踐教學為主,內容豐富、形式多樣,如企業(事務所)實習、財會知識競賽、創業指導、課外科技活動、學生成長沙龍等。多層次立體課堂教學體系的架構如下圖所示。

多層次立體課堂教學體系架構

3-3 突出專業意識,養成“靠前”的職業素養

面對企業對會計的需求,有兩點十分重要:一是會計專業培養的人才需要有強烈的職業意識,是一用上手、一用對路的職業人才;二是會計專業培養的人才需要有“靠前”的職業素質——所謂“靠前”是指這些專業人才能夠了解企業的實際、熟悉企業的運作、貼近企業的實際、勝任企業的操作。前者與企業用人的忠誠度和專業性契合,后者與企業的成本效率和價值追求一致。總之,突出專業意識,養成“靠前”的職業素養,是當今高等學校在培養會計專業人才方面所面臨的巨大挑戰和艱巨任務。

3-4 建立人才質量評價體系

現在的會計專業人才都是由各個學校自行教學、考核,學校充當了既是運動員又是裁判員的角色。事實上,各個學校在人才培養目標定位、教學體系安排、教學資源配置上都存在著很大差別。為此,要改進人才評價標準,建立統一的人才質量評價體系,這個評價體系應包括會計人員的職業道德、知識結構、素質能力三大內容。該評價體系將對會計專業學生的培養模式創新起到積極的導向作用,并有助于用人單位對會計人才的選用和評價,適應中小企業發展的專業人才需要。

3-5 實施“產、學、研”結合,構建創新平臺

目前產、學、研方式是世界公認的新型人才培養模式,以產學研為切入點能提高教育教學和科技創新的質量,也能促進會計人才培養模式的創新。產學研合作教育采用全新的手法,通過社會支持教育促進教育的發展,同時也通過與社會的合作產生經濟效益。產學研合作教育模式加強產、學、研之間的合作,將學校、企業、科研單位結合,培養學生的創新能力,提高學生素質。通過實踐科研挖掘學生的創造力,培養學生的創新精神,促進學生的創新思維,提高學生的創新水平,營造創新人才培養的氛圍。最終,企業與學校將形成相互依托的良性格局,培養出優秀的會計創新人才。

參考文獻:

[1]秦嘉龍-高層次會計人才需求現狀與培養思路[J].財會月刊,2009(8).

[2]宋海霞-“卓越會計師實驗班”的特色培養模式探析[J].中國鄉鎮企業會計,2013(7).

[3]李遠艷-全球化背景下高級會計人才的培養——從高校會計本科教育的視角看[J].中國高新技術企業,2008(6).

[4]李啟平,王冠-培養會計人才實踐能力的途徑分析[J].當代教育理論與實踐,2011(2).

[5]張忠慧,畢鵬-地方高校“卓越會計師”人才培養模式研究[J].商業經濟,2013(9).

[6]李文新,王德發-多層次立體課堂會計教學體系的構建[J].財會月刊,2013(24).

猜你喜歡

職業(2016年10期)2016-10-20 21:58:46

中國市場(2016年33期)2016-10-18 14:18:26

科技視界(2016年21期)2016-10-17 17:11:02

商(2016年27期)2016-10-17 04:24:53

考試周刊(2016年79期)2016-10-13 23:17:27

大學教育(2016年9期)2016-10-09 08:15:31

大學教育(2016年9期)2016-10-09 07:52:38

成才之路(2016年26期)2016-10-08 11:07:49

成才之路(2016年25期)2016-10-08 10:18:35

成才之路(2016年25期)2016-10-08 10:02:22