行政事業(yè)單位內(nèi)部控制若干問題探討

2015-01-29 18:16:22盧晟

商

2014年36期

關(guān)鍵詞:行政事業(yè)單位內(nèi)部控制

作者簡介:盧晟(1975—),性別:男,漢族,籍貫:浙江。工作單位:南京技師學(xué)院,職務(wù):財務(wù)處長。會計師,碩士學(xué)位,研究方向:行政事業(yè)單位財務(wù)管理及內(nèi)控。

摘要:為推進行政事業(yè)單位強化和規(guī)范其內(nèi)部控制,提高其內(nèi)部管理水平,促進廉政建設(shè),從而實現(xiàn)維護公眾利益的目標(biāo),財政部頒發(fā)了《行政事業(yè)單位內(nèi)部控制規(guī)范》(試行),并于2014年1月正式實施。目的是為了提高行政事業(yè)單位內(nèi)部管理水平、規(guī)范內(nèi)部控制,加強廉政防控機制建設(shè)。通過建立完善的內(nèi)控體系,來降低行政事業(yè)單位當(dāng)中存在的管理風(fēng)險。本文針對行政事業(yè)單位內(nèi)部控制若干問題進行探討,并推出幾點對策以供參考。

關(guān)鍵詞:行政事業(yè)單位;內(nèi)部控制;若干問題

引言

隨著我國社會經(jīng)濟的發(fā)展,國內(nèi)行政體制改革的不斷深入,對于行政事業(yè)單位的投入也在不斷的加大。因此,對行政事業(yè)單位的內(nèi)部控制提出了較高的要求,目的是為了能夠保證事業(yè)單位內(nèi)部經(jīng)濟活動的合法性,同時保障資產(chǎn)安全與完整,對外提供真實準(zhǔn)確的財務(wù)信息,從而提高行政事業(yè)單位的管理水平,產(chǎn)生良好的社會效益。因此,財政部頒發(fā)《行政事業(yè)單位內(nèi)控規(guī)范》,就充分的說明了加強行政事業(yè)單位內(nèi)部控制建設(shè)的重要性和緊迫性。

1.行政事業(yè)單位內(nèi)部控制的涵義

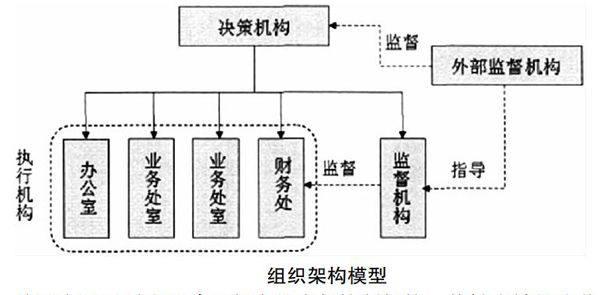

行政事業(yè)單位當(dāng)中的內(nèi)部控制,涵蓋了各種類型的行政單位與事業(yè)單位。行政事業(yè)單位應(yīng)該在內(nèi)部控制規(guī)范的基礎(chǔ)上制定出一套完全適合單位本身的內(nèi)控制度以及實施細(xì)則,主要強調(diào)了內(nèi)控制度所具有的適用、全面及可行性[1]。……

登錄APP查看全文

猜你喜歡

經(jīng)營者(2016年12期)2016-10-21 09:21:36

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 16:14:42

中國市場(2016年33期)2016-10-18 13:19:22

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 05:15:44

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技視界(2016年20期)2016-09-29 14:08:22

大眾理財顧問(2016年8期)2016-09-28 13:59:17