上證A股上市公司年報中風險信息的價值研究

2013-12-10 08:03:30吳運建

財經問題研究 2013年6期

吳運建,商 行

(1.東莞理工學院城市學院,廣東 東莞 523106;2.上海財經大學國際工商管理學院,上海 200433)

一、引 言

信息披露一直是財務會計研究的熱點,并出現了大量實證研究。信息披露內容包括公司信息披露質量的評價、決定因素、公司披露行為和資本市場的聯系等。但由于數據的限制,對非財務信息的研究卻很少。在公司實際披露的年報中,非財務信息所占比重逐漸增加,披露要求也在不斷提高。如年報、半年報中的“管理層討論與分析”(MD&A)和最近大量出現的企業社會責任報告 (CSR)等。由于非財務信息的格式和內容都更加靈活,且無需審計,使得信息價值更加難以判斷。一方面,信息面更廣,為投資者提供了額外的投資決策信息,是財務信息的有益補充;另一方面,又容易被操縱、內容空洞化。同時,其對資本市場效率的貢獻比起財務數據信息更有研究價值。

本文研究了非財務信息中的風險信息披露的信息價值,即分別考察了A股上市公司的風險信息披露與公司業績和資本市場回報率之間的聯系。借鑒Li[1]的極大似然分析方法,通過公司年報中與風險相關的關鍵詞的檢索和統計,來度量公司風險信息披露水平,在控制了必要的公司特征和市場環境等變量后,發現風險信息披露較多的公司,未來盈利能力相對較差,且十分顯著,這說明公司年報中的風險信息反映了公司的投資價值。

同現有研究文獻相比,本文有如下貢獻:

第一,彌補了國內關于非財務信息披露的研究不足。且國內為數不多的研究也集中于管理層討論與分析和社會責任報告。而國內非財務信息的格式和章節具體內容規定不夠詳細和明確,僅研究某一部分,很可能造成偏誤。本文以年報全文作為研究對象,確保了內容覆蓋面的完整。

第二,關注了“壞消息”——風險信息。風險信息更多反映了對未來不確定或可能出現損失的警示,相比起可以宣傳“善舉”、對外塑造形象社會責任報告,可以算是“壞消息”。公司在進行此類風險披露的決策時需要考慮更多因素。

第三,基本實現了全樣本分析。限于非財務信息的獲取和整理存在難度,之前國內的研究都是局限于部分上市公司的小樣本。而本文分析了2007—2010年上市的所有A股公司的7 010份年報,計量模型所用的樣本覆蓋面最高達90%以上。

第四,度量方式客觀、高效。本文借助VBA程序對公司年報進行關鍵詞檢索,實現了大樣本、高效率研究,同時保證了客觀的度量標準,便于后續研究和他人借鑒。

二、文獻回顧

1.風險信息披露是財務信息的有益補充

參照近年大量出現的非財務信息或文本信息的研究,公司年報中的風險信息同樣可以采用內容分析,通過字典匹配、貝葉斯算法等手段,來衡量信息的內容覆蓋面、可讀性、語義和有效性等,甚至可以分析公司信息披露背后隱藏的組織架構和管理層決策制定時的行為特征。這些都決定了公司未來的業績,反映了公司的投資價值。比如,Bloomfield[2]提出了“管理層模糊假設”(management obfuscate information),即如果市場對公開披露中不明確信息不能完全響應時,公司業績不好的情形下管理層更有動機披露模糊的信息。Skinner[3]發現公司披露的好消息多為有具體數值的定量信息,而壞消息傾向于文字性的定性描述。Li[1]認為管理層很少用完全悲觀、負面的詞語來表達未來前景的負面消息,而傾向于用中性的或含義模糊的詞語,如風險、不確定、危機和危險等。所以說,年報中風險信息的披露可以成為公司發展前景樂觀與否的信號。

因此,相比起財務信息強調的準確、真實和及時性,年報中披露的風險信息有獨特的信息價值,可以給投資者更多信息資源,是定量財務風險指標的有益補充。

2.風險信息的信息質量難以保證

Li[4]和 Lehavy 等[5]指出:管理層可能會通過風險相關的詞語來模糊披露信息,降低信息的可讀性,增加了投資者了解真實情況的難度,降低了風險信息的信息價值。公司披露風險信息可能只是為了規避訴訟風險。Li[1]認為管理層如果預料到了將來的盈虧狀態,管理層很可能會在年報中強調未來的風險,來規避虧損后股東提出的訴訟。Nelson和Pritchard[6]研究了“謹慎性語言”披露和訴訟風險的聯系,發現面臨訴訟風險更高的公司在披露信息時會采用更多的謹慎性的語言。管理層可能會披露無關內容,或不能及時反映真實情況。Brown和Tucker[7]考察了MD&A隨經濟變化做出的調整的程度,發現MD&A的調整及其有效性在十年間都在逐漸降低。美國證券交易委員會要求公司減少不再重要的信息,提高信息相關性,并準備引入相關評價機制。

綜上所述,風險信息披露繼承了非財務信息和文本信息的優缺點:風險信息在內容和形式上既靈活、多樣,又具有獨特的信息價值;既提高了市場內的信息總量和信息受眾面,又容易被管理層操縱、信息質量不高,且信息處理成本高;對資本市場效率同時有提升和降低作用。Li[1]的研究表明對美國市場的研究證實了風險信息的信息價值和對資本市場效率的提升作用,風險信息和未來盈利負相關,且可以用來預測未來股票回報率,但是資本市場仍未達到完全有效。Feldman等[8]對 MD&A研究得到類似的結論。對于有著不同市場環境和法規制度的我國A股市場,需要進行實證研究才能得出正確結論。

三、研究設計

根據“管理層模糊假設”,公司業績不好時,管理層更有動機披露模糊的信息。即會采用更多的中性或含義模糊的風險信息,來表達對未來前景的擔憂。因此,提出如下假設:

H1:公司盈利和當年公司年報中風險信息數量成反比。

公司現在的經營業績和未來盈利能力決定了公司股票的投資價值,參考 Li[1-4]的研究,風險信息的信息價值定義為能否反映未來公司的盈利情況。因此,提出如下假設:

H2:公司年報中風險信息數量和下年公司盈利成反比。

四、樣本與變量選擇

1.樣本對象

和風險有關的內容多見于對業績的分析和對未來的預測,以文字描述為主,且多為管理者自己分析的結論,并不容易準確度量,也很難在會計科目中體現。風險信息雖然多集中于公司年報中“董事會報告”的“管理層討論與分析”小節下,由于非財務信息的格式和內容安排在細節上不完善,但是在年報的其他部分,如報表附注、董事長致辭、監事會報告和內部控制報告等章節中也有體現。同時,風險又可以分為操作風險、信用風險、利率風險、技術風險和政治風險等,所以“管理層討論分析”可能無法涉及到所有風險。故本文研究對象為整個公司年報。

首先,從巨潮咨詢網上將2007—2010年所有A股年度報告下載下來。①修訂、更正后的年度報告和原版在風險信息方面沒有什么差別,本文只針對年報原版進行分析。

其 次,采 用 軟 件 WondershareTMPDF Converter Pro將pdf文檔轉化成Word文檔。②轉換后的Word文檔有錯字和亂碼,但是只要不是關鍵詞錯了,就不會影響結果。抽取100份年報,進行比對,關鍵詞均沒有發生錯字和亂碼。并且如果Word中出現錯字和亂碼,在相應的PDF文檔中相應位置的文字無法通過軟件或編程進行檢索。因為VBA對Word文檔進行檢索、復制和粘貼等操作,在程序設計和運行效率上有很大的優勢。③Adobe的PDF函數庫在功能上不如Microsoft VBA的函數庫。

2.風險信息度量

本文統計了2007—2010年我國A股上市公司年度報告中的風險相關的詞語 (這些詞為“風險”、“危機”、“危險”、“動蕩”、“波動”、“不確定”、“不明顯”和“不明朗”)的個數,總數記為變量Riskt,表示風險信息披露的水平。關鍵詞的檢索通過VBA程序完成,④對于無法轉換成Word文檔的六篇年報,采用PDF閱覽器自帶的搜索功能進行手動查詢。檢索范圍不含財務報表。

3.模型變量

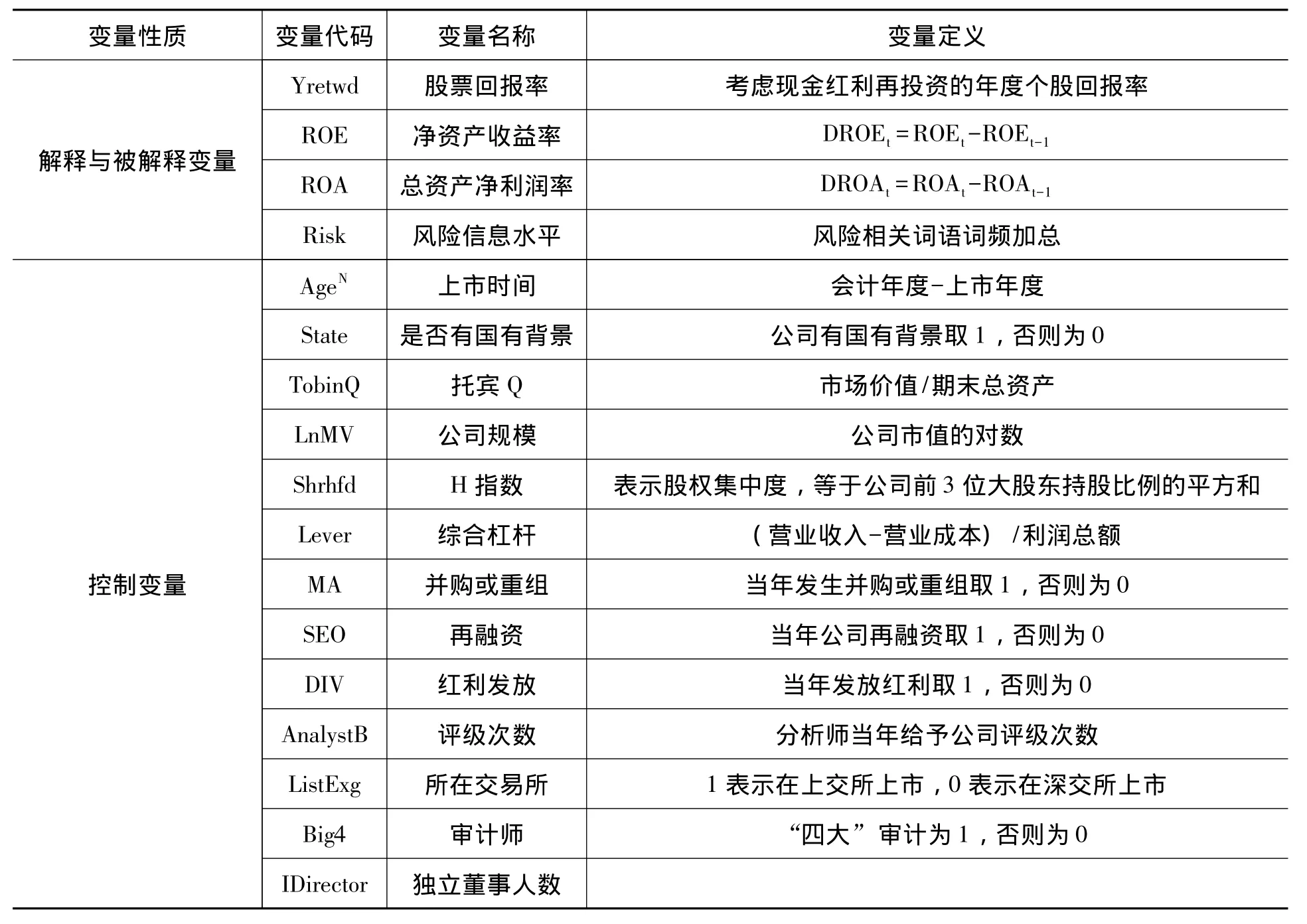

本文所有變量數據均來源于CSMAR(國泰安)數據庫,變量說明如表1所示。

表1 變量說明

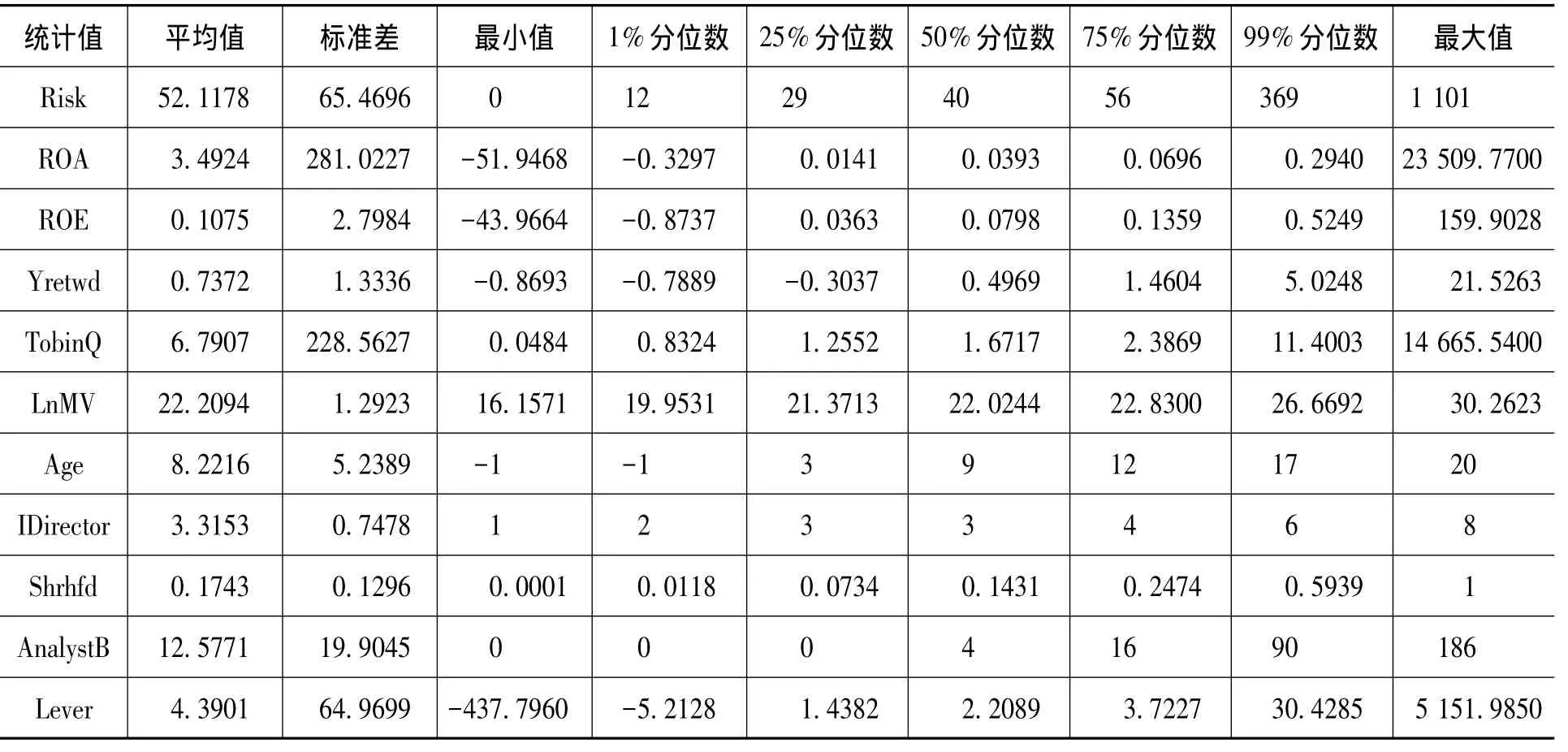

4.描述性統計

從表2可以看出,年報平均有52.12個風險相關的信息,最大值為1 101,最小值為0。所有變量的最大值和最小值分別同99%、1%分位數相比差異較大,為了排除極端情況,對99%、1%分位數進行Winsorize處理。

表2 描述性統計

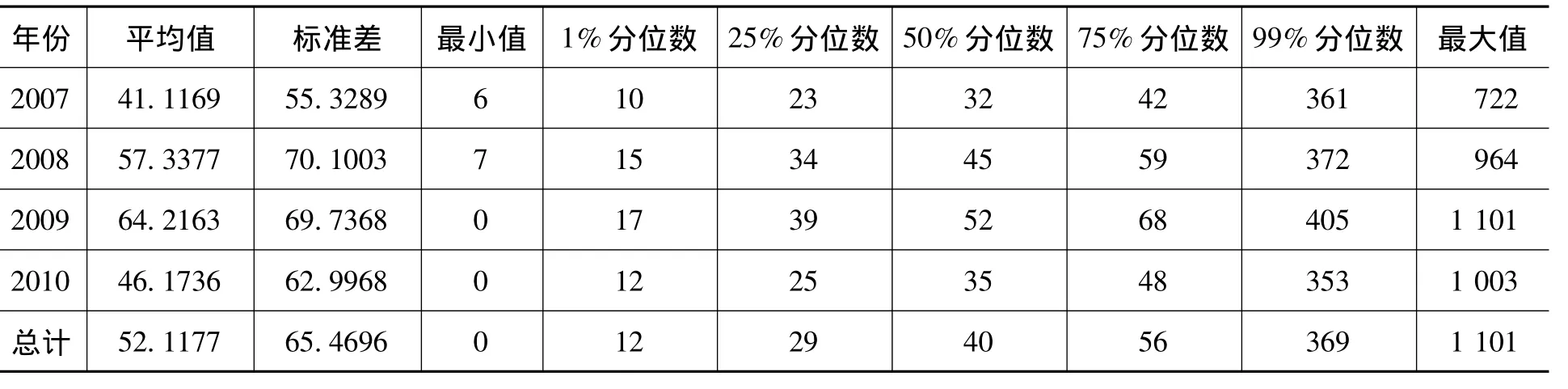

從表3可以看出,2008年和2009年年報的風險信息較多,這也符合這兩年國際金融危機對我國企業造成巨大沖擊的事實。通過對年度變量進行方差分析 (結果略),各年度年報風險信息水平均值存在顯著差異,在回歸分析中必須加以控制。

表3 年度間風險信息水平比較

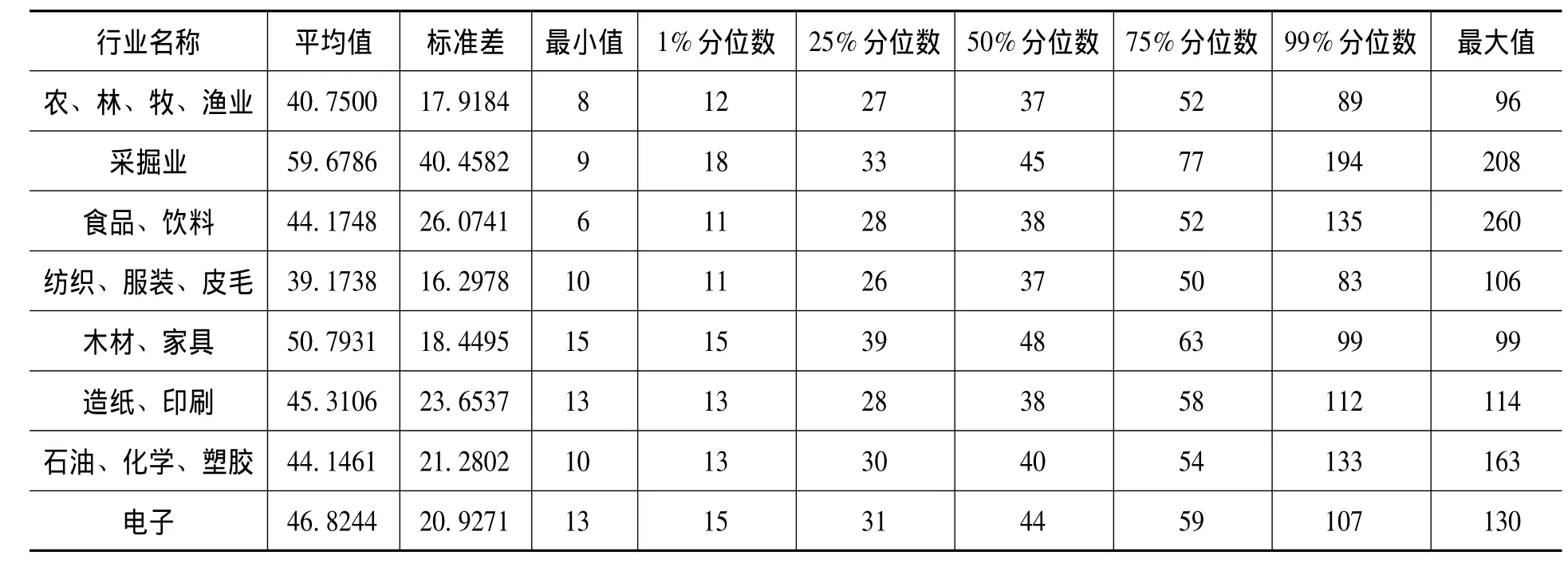

從表4可以看出,金融保險業風險信息的均值遠大于其他行業,同時,風險對于金融業的意義不同于其他行業,所以在下面的回歸中排除了金融保險業。通過對行業變量進行方差分析,結果表明行業之間的風險水平均值存在明顯差異(結果略),在回歸分析中需要控制行業。

表4 行業間風險信息水平比較

續表

五、實證結果

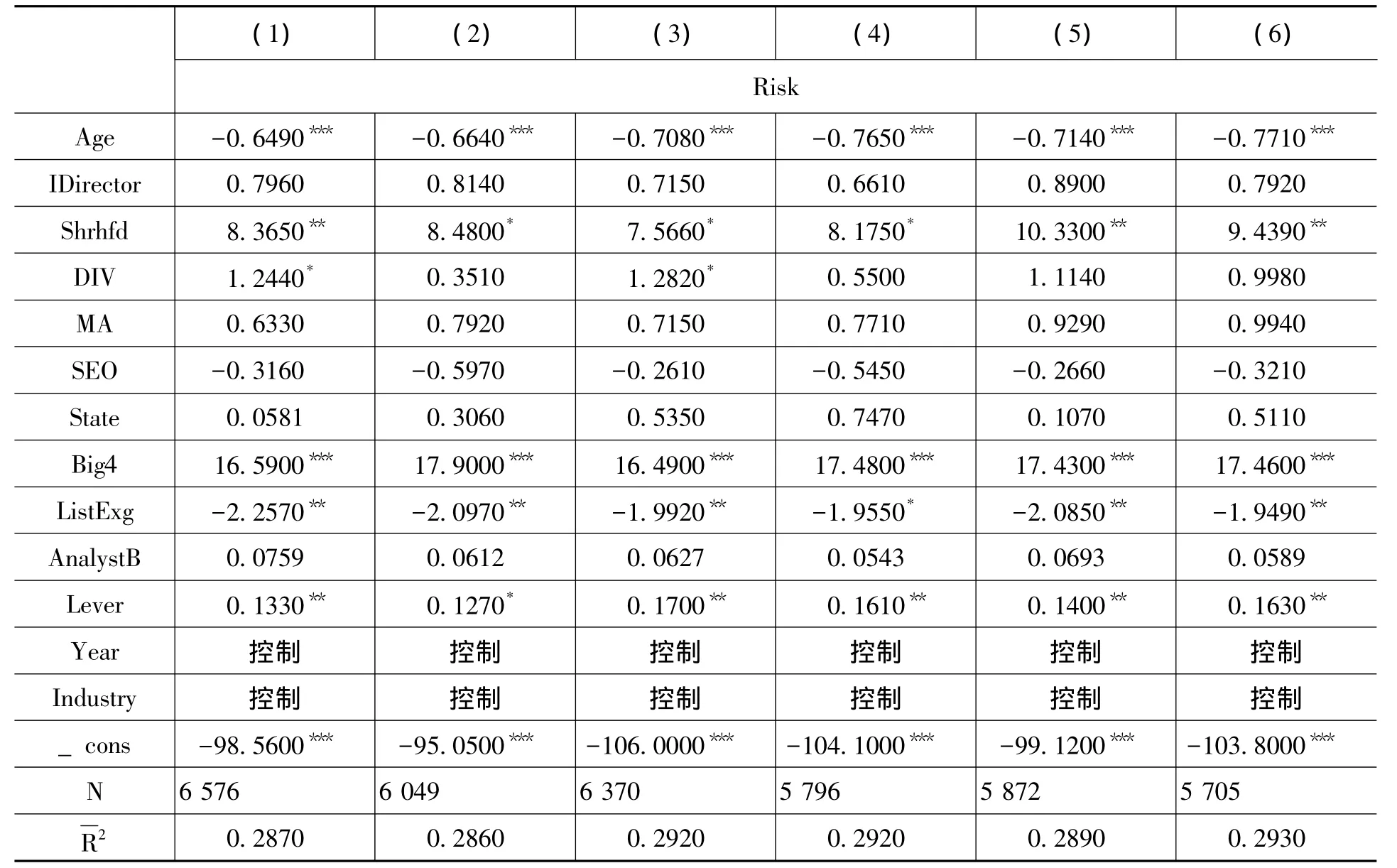

本文中所有模型均是面板數據模型,下標i表示公司,t表示會計年度,均同時控制了時間和行業。并采用了以行業變量進行聚類的聚類穩健標準差,①行業分類按照《上市公司行業分類指引》(中國證監會,2001.4.4)。但由于制造業數量較多,本文分類制造業按照二級代碼,其余按照一級代碼,故有22個行業。以解決同一行業年度之間的自相關問題。另外對所有模型都進行了共線性檢驗,無論是單個變量的VIF值還是平均VIF值都在10以下,核心變量更低,都在5以下,說明不存在強的共線性。

1.風險信息的影響因素

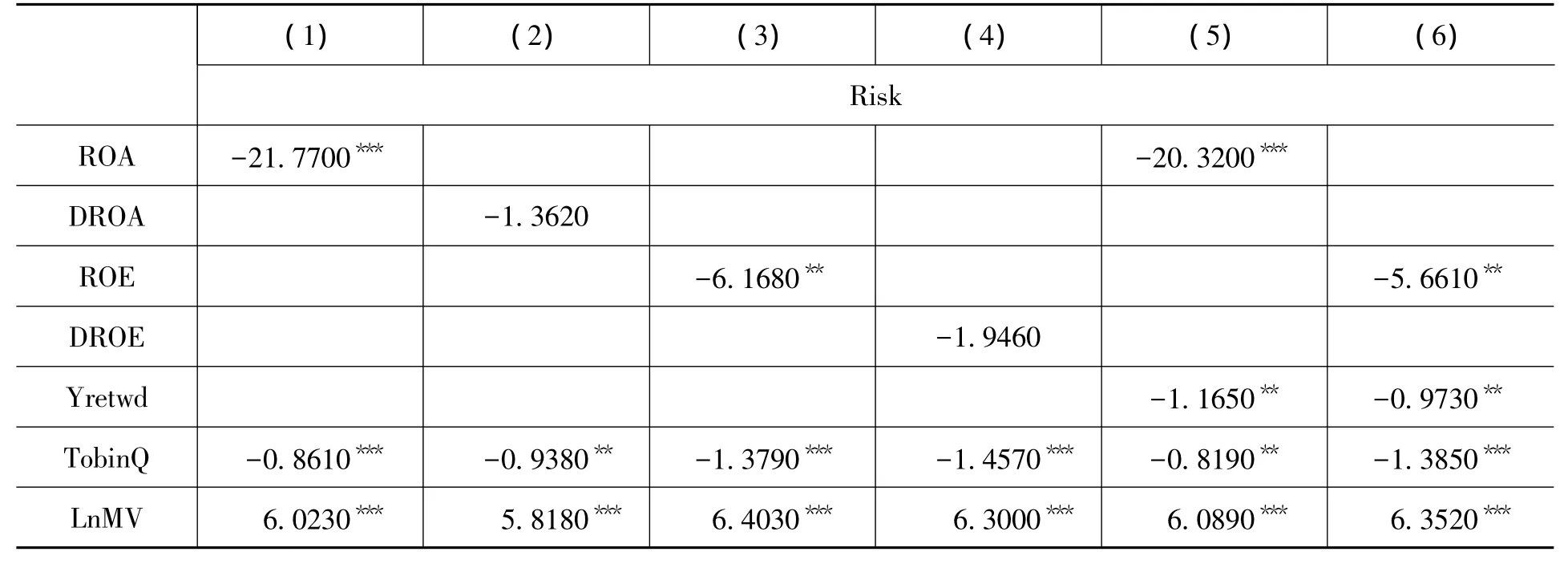

本文在考察風險信息的影響因素時分別使用ROAit和ROEit與它們相對于的業績增長進行考察,并將存在Yretwdit變量的方程中,分別引入ROAit和ROEit兩個變量進行分析。計量分析結果如表5所示。

表5 信息的影響因素

續表

模型 (1)、(3)、(5)和 (2)、(4)、(6)是相對應的,兩者分別分析了ROA和ROE。從表5結果來看,用ROA還是用ROE來表示公司業績結果一致。

ROA(ROE)的系數顯著為負,表明公司業績越好,年報中風險信息就越少。ROE的數值要比ROA更大,所以模型中ROE的系數更小。

TobinQ常用來表示發展潛力,TobinQ越大,發展潛力越大,風險可能就越高。但是評價發展潛力離不開當前公司業績,發展潛力大的公司,通常都有較好的當前業績,公司面對較好的當前業績,就不需要通過風險信息來模糊信息、掩飾問題或推卸責任,就出現了模型中的結果:TobinQ與風險信息顯著負相關,與Li[1]中結論一致。

LnMV表示公司規模,系數顯著為正,表示規模越大的公司,風險信息越多。和Li[1]的符號相同,但是更加顯著且數值更大。原因一是Li(2006)對Risk取了對數,數值變小了;二是Li針對的研究對象是美國公司,而我國公司的規模擴張更多是業務范圍的增多,而不是現有業務實力的增強,這樣的規模擴張就帶來更多的風險因素。

Age表示公司上市時間,系數顯著為負,表示上市越久的公司,年報中風險信息越少。原因一是公司對于年報披露的經驗隨時間而增加;二是上市越久的公司,公司經營區域越穩定,對風險的把握能力也在增強。

Big4即有無四大會計師事務所參與審計,常用來作為公司信息披露質量的判斷標準之一。風險信息多為文本信息,不需要審計 (對于《內部控制信息》,目前是鼓勵進行審計,而非強制)。表5中結果均顯著為正,也可以說明審計質量或財務信息質量的提高,也能帶動多為文本信息或非財務信息質量的提高。

ListExg顯著為負,表明在其他條件不變時,深交所上市公司的風險更多一些。原因一是深交所對于和風險有關的披露,如《內部控制》規定的較早①深交所2006年9月28日發布《深圳證券交易所上市公司內部控制指引》,于2007年7月1日實施,且從2008年年度開始必須以單獨報告形式單獨發布。但是《內部控制報告》在年報最后中基本都有,所以也算是年報一部分。和要求的更多 (必須在年報中或獨立發布,而非上交所部分強制);二是深交所有中小企業板和創業板,這些企業規模小,成立時間和上市時間較短,遇到的風險較多。

Lever為綜合杠桿,表明企業的風險水平,結果系數顯著為正。表示風險水平越高的公司會披露更多的風險信息。

Shrhfd系數為正,因為股東控制權越集中的企業,控股股東更有動力和能力去更好地經營企業,也更能理解企業存在的問題。其他條件不變時,披露的風險信息更多。

其余變量雖然不顯著或沒有全部顯著,但仍有一定經濟含義。

IDirector系數為正,因為獨立董事人數越多的企業,公司治理結構更完善,信息披露質量會更高,其他條件不變時,披露的風險信息更多。

分析師會選擇披露質量高、關注較多的公司進行跟蹤分析,分析師的評級和預測也會使公司的披露質量更高,故AnalystB的系數為正。

DIV系數為正,因為目前我國上市公司分紅較低,很多公司只是為了將來再融資才進行分紅,而非盈利好要回報股東。需要再融資的企業可能在資金和發展前景上遇到問題,存在風險,所以風險信息會比較多。

SEO與風險信息Risk負相關。說明公司進行了再融資后,就會降低資金的約束,減少財務、經營等風險。所以其他條件不變時,再融資的企業風險信息較少。

State系數為正,因為國有背景的公司由于政治關聯和壟斷地位等,在融資方面相比民企有優勢,遇到的風險會較少,且由于特殊的治理結構造成國企進取心不足,使其對風險的認識和敏感度較低。

模型 (5)和 (6)是在 (1)和 (3)上添加了公司市場表現Yretwd,其余變量系數的符號和顯著性都沒有變化。但是樣本量發生了變化,減少超過10%,所以保留模型 (1)和 (3)仍有意義。

Yretwd系數顯著為負,表示公司股票回報越好,年報中風險信息就越少。同時,并沒有影響同模型中ROA/ROE系數的顯著性和方向,只是對風險信息影響程度略微減少。

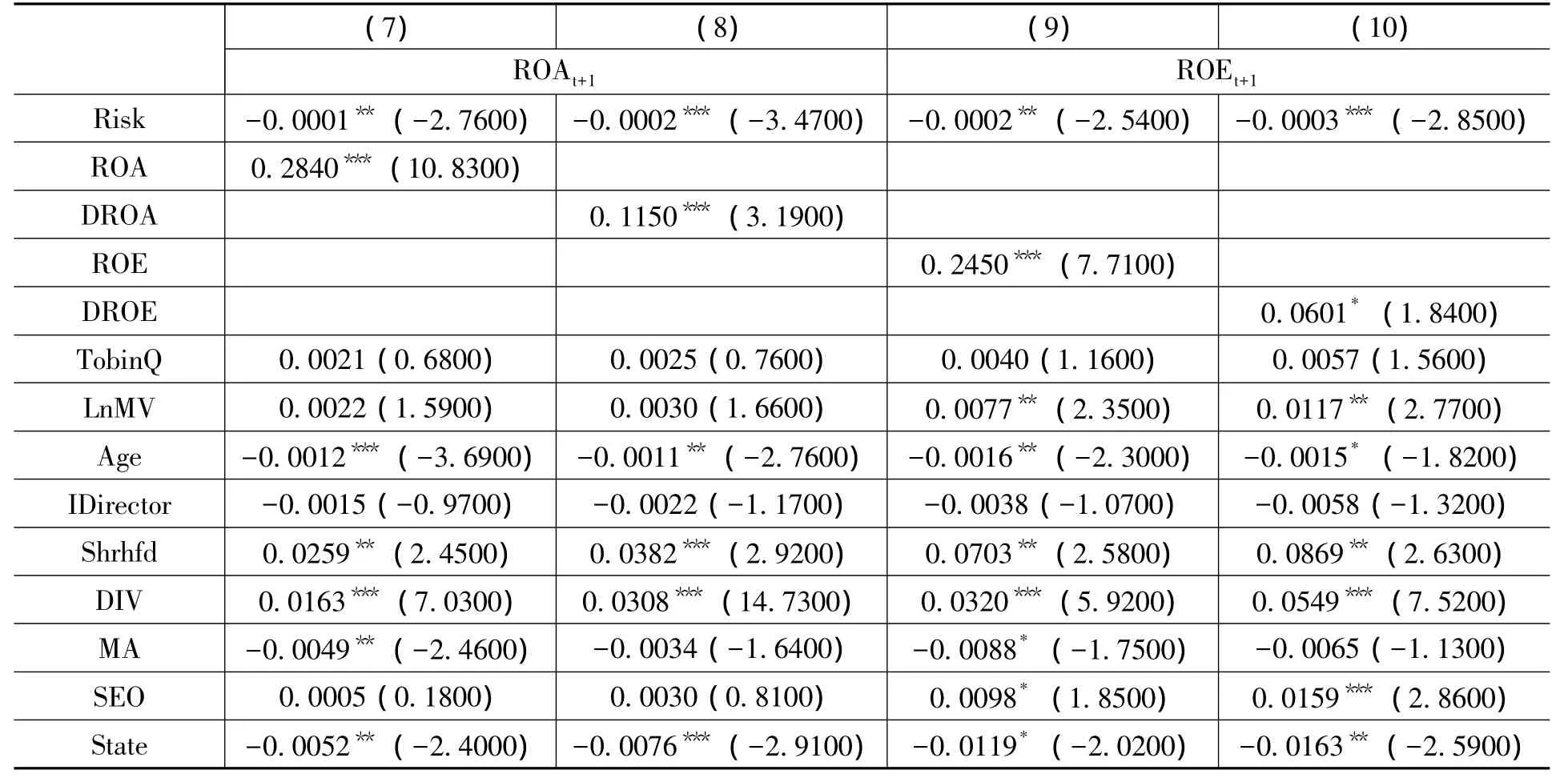

2.風險信息與未來公司業績

在考察公司未來的業績與風險信息時,本文共設定了四個方程,分別考察下一年公司的ROA、ROE如何受當年的ROA、ROE影響。

根據表6的結果,無論是用公司業績水平ROA、ROE,還是用業績增長 DROA、DROE,四個模型中的風險信息水平的系數顯著為負,說明在控制了當年公司業績和其他公司特征的情況下,當年年報中風險水平和未來公司業績負相關,即風險信息越多,下一年公司業績越差。所以,年報中的風險信息反映了公司未來的業績,相比起ROA、ROE等財務信息,具有判斷公司投資價值的參考意義。

表6 風險信息與未來公司業績

續表

六、穩健性檢驗

1.樣本變換

將變量異常值剔除范圍從1%提高到3%;主要變量的顯著性和符號不變,僅系數大小發生微小變動。

2.變量替換

用Yretnd(不考慮紅利再投資的年回報率)替換Yretwd;用Dchange(當年是否發生股本變化)替換MA和SEO;用Committee(董事會中專業委員會個數)代替IDirector;AnalystBF(分析師評級次數+分析師預測次數)代替AnalystB;用FAudit(是否有外國會計師事務所參與審計)代替Big4;用前五、十大股東持股比例的平方和替換后Shrhfd。經穩健性檢驗上述模型核心變量的顯著性和符號保持不變,僅系數大小發生微小變化。

七 、結 論

本文采用了內容分析中的關鍵詞檢索技術,研究了2007—2010年我國A股市場年報中的風險信息。考察了影響風險信息數量的因素及其信息價值。通過實證研究發現本年經營業績越好,股票回報率越高,風險信息披露越少;風險信息披露較多的公司,下年盈利能力相對較差。這說明公司年報中的風險信息反映了公司未來的業績,相比起傳統的財務信息,具有判斷公司投資價值的參考意義。

作為國內最早對年報非財務信息研究之一,本文彌補了國內關于非財務信息披露的研究不足,基本實現了全樣本分析,度量方式客觀、高效。同時本文的研究也存在缺陷和改進余地。一是由于國內缺少word版本的年報,pdf轉換后的word年報,質量有所下降,不但降低了關鍵詞檢索的準確度,也限制了更高級內容分析方法的使用。二是國內語言學中還缺少專門針對公司年報制定的檢索詞典,本文采用的字典是自行定義,其有效性和使用范圍還需要進一步增強。

[1]Li,F.Do Stock Market Investors Understand the Risk Sentiment of Corporate Annual Reports?[R].Working Paper,University of Michigan,2010.

[2]Bloomfield,R.J.The‘Incomplete Revelation Hypothesis’and FinancialReporting[J].Accounting Horizons,2002,(16):233-243.

[3]Skinner,D.Why Firms Voluntarily Disclose Bad News[J].Journal of Accounting Research,1994,32(1):38-60.

[4]Li,F.Annual Report Readability,Current Earnings,and Earnings Persistence[J].Journal of Accounting and Economics,2008,45(2-3):221-247.

[5]Lehavy,R.,Li,F.,Merkley,K.The Effect of Annual Report Readability on Analyst Following and the Properties of Their Earnings Forecasts[J].The Accounting Review,2011,86(3):1087-1115.

[6]Nelson,K.K.,Pritchard,A.C.Litigation Risk and Voluntary Disclosure:The Use of Meaningful Cautionary Language[J].SSRN eLibrary,2007.

[7]Brown,S.,Tucker,J.Large- Sample Evidence on Firms’ Year- over- Year MD&A Modifications[J].Journal of Accounting Research,2011,49(2):309-346

[8]Feldman, R ., G ovindaraj,S.,Livnat,J.Segal,B.Management’s Tone Change,Post Earnings Announcement Drift and Accruals[J].Review of Accounting Studies,2010,15(4):915-953.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

科技傳播(2019年22期)2020-01-14 03:06:54

意林·全彩Color(2019年9期)2019-10-17 02:25:48

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中華手工(2017年2期)2017-06-06 23:00:31

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中外會展(2014年4期)2014-11-27 07:46:46