農村金融深化對農民收入差距影響的實證研究

2013-10-22 05:01:20楊小玲

財經問題研究 2013年6期

楊小玲,陳 昆

(南京審計學院 金融學院,江蘇 南京 211815)

自1997年中央開始實施農村結構調整推動農民收入增長方案,特別是隨著中央2004—2013年連續10個中央“一號文件”的出臺,農民收入得到較大提高。以農民人均純收入水平為例,由1997年的2 090.1元增加到2011年的6 977.3元,增長了2倍多。但與收入大幅增長相對應的農民收入內部差距不斷擴大,如2011年我國農村居民的基尼系數為0.3949,正逼近0.4的國際警戒線。“十八大”報告指出要推進收入分配制度改革,扭轉收入差距擴大趨勢。農民收入差距的不斷擴大,不利于城鎮化進程的有序推進,也不利于整個社會穩定發展的需要,故有必要在探討收入增長的同時,研究如何有效縮小收入差距。國內學者對農民收入差距擴大從理論和實踐上做了較多研究,并取得豐碩的研究成果[1-2-3],但較少從農村金融的角度來探討農民收入差距。故本文將在探討相關文獻綜述及中國實際發展的基礎上,構建農村金融對農民收入差距的理論和實證模型,并針對所得出的結論提供相關的政策建議。

一、農村金融深化與農民收入的文獻綜述及在中國的實踐

1.農村金融深化與農民收入

現有理論研究成果大多集中于金融深化對經濟增長、收入增長的影響。如Darrat[4]利用中東三個國家的數據實證表明,金融深化對于一國經濟增長而言是最為關鍵的要素。Levine[5]的研究表明,通過資本積累和技術進步兩個渠道,金融的分散、預售和配置資源等功能能夠促進經濟增長。此后,Levine[6]進一步的研究表明,在長期中金融深化能促進居民收入增長,進而可以擴大內需,進一步促進經濟增長。季凱文和武鵬[7]的研究結論認為,我國農村金融深化促進了農村經濟增長,但對農村經濟增長的拉動作用不夠明顯,所起的效果目前而言并不顯著。但金融深化對收入差距影響的研究,主要集中在金融深化對收入分配、減少貧困的影響上,且得出的結論不一。如Greenwood和 Jovanovic[8]的金融深化與收入分配服從倒“U”型關系論,Clarke等[9]的研究都認為金融深化能降低收入分配、減少貧困差距、有利于基尼系數下降。

針對我國農村金融深化的研究,主要集中于農村金融深化程度的探討。國內學者最早將金融深化理論應用于我國農村金融領域的實證研究是徐笑波和鄧英淘[10],首次使用“行社存款”與“農村國民收入”之比來衡量我國農村金融深化的程度,并通過圖示分析了二者的變化規律。張兵等[11]運用FIR(金融資產相關率)指標來檢驗我國農村金融深化程度,認為我國農村金融深化進程落后于全世界平均水平25年,落后于全國整體水平十年左右。尹晨等[12]認為我國農村金融深化經歷了初次金融深化—金融淺化—金融再深化三個階段。

綜上所述,國內外學者對于農村金融深化所做的研究具有較強的借鑒意義。但研究僅限于銀行這個層面,而較少涉及到農業資本市場、農業保險市場。一般來說,金融深化是經濟發展的必然趨勢,它不僅包括金融機構設置的縱向延伸(即打破地域界線,按經濟發展需要設置機構),而且更重要的是還包括金融機構業務的橫向拓展(即根據金融市場不斷出現的新需求提供金融服務)。同時以往研究較少關注農村金融深化對收入差距的影響,即同時對農村收入增長和農村差距的影響。故本文主要從廣泛意義上的農村金融深化,即從銀行、資本、保險市場來探討農村金融深化對農民收入差距影響進行實證研究,以期進一步探討二者之間的良性互動關系,為農村金融和農村經濟的發展提供科學的理論依據。

2.農村金融深化在我國的實踐進程

農村金融深化強調數量和質量的統一,強調內涵與外延的統一。隨著國家對“三農”問題的關注,農村金融作為推動農民收入增長的一個重要力量,近年來存量和增量改革上都得到了較快發展,農村金融得到進一步深化發展。本文所指的農村金融深化,主要涉及到銀行業、證券業和保險業的發展。具體來說,在農村銀行業領域,農村信用社仍是我國廣大農村地區金融服務的主力軍。自2003年深化農村信用社產權改革試點以來,取得較大進步,為“三農”問題的解決做出了重要貢獻。截至2011年底,農村信用社共有7.7萬個機構網點,76萬從業人員,提供了全國77.4%的農戶貸款,承擔了76%的金融機構空白鄉鎮覆蓋任務工作[13]。在進行存量改革的同時,農村銀行業的增量改革也在有效進行。據銀監會公布的統計數據顯示,截至2012年9月末,全國已組建新型農村金融機構858家,其中村鎮銀行799家,且大部分設在中西部省份。它們對緩解農村金融服務不足、提高農村金融服務覆蓋率、強化農村金融市場競爭等起到了積極作用。

在直接融資資本市場上,自1993年資本市場開始作用于農業發展開始,一部分農業類企業就分享了上市帶來的資金和發展機會。改革開放特別是自1998年以來,我國證券業也開始逐步利用資本市場為農業、農村工作服務,并取得了較大的發展。根據證監會披露的相關信息統計,截至2012年8月底,滬深兩市共有農業類及農產品加工上市公司 (包括食品、飲料、木材、家具、紡織品、紙類品加工)260家,占比10.49%;總市值1.67萬億元,占比7.99%[14]。

農村保險市場也實現新的發展與飛躍,農業保險增長的質和量方面均有較大提高。從宏觀層面上看,1997年全國農業保險保費收入僅為5.7億元;2007年突破50億元大關,達到53.3億元;2011年底,全國農業保險保費收入達到173.8億元[15],為1997年的三十多倍。

二、農村金融深化對農民收入差距的作用機制

經濟決定金融,金融服務于實體經濟。農村金融深化影響農民收入差距,主要是通過資本積累影響農村經濟和農村經濟推動農民收入來實現的,收入分配中由于要素積累的程度不同,會有不同的差距。即其作用機制是:“農村金融深化—農村資本積累—農村經濟增長—農民收入增長/農民收入差距”

本文借鑒劉銥[16]的分析模型,研究模型基礎是柯布—道格拉斯生產 (C-D)函數,即:

其中,Y是農村居民人均收入,A為參數(符號不定),L是勞動投入,K是資本因素,α和β分別為勞動和資本對經濟生產總值的貢獻率。根據本文的研究,假設勞動投入為一定量,對經濟增長起推動作用的主要是資本積累。而資本來源渠道主要為兩種,即證券市場和保險市場上的直接融資 (Ki)和銀行市場的間接融資(Kδ)。而農村金融深化也主要是來自于兩個方面,即直接融資市場和間接融資市場的發展,對式 (1)可進行擴展,可得到:

聯立方程 (1)和 (2),柯布—道格拉斯生產函數可變形為:

其中,α,β,γ分別表示勞動、直接融資和間接融資對人均收入增長的貢獻作用,且α+β+γ=1,并都大于0。本文主要探討農村金融深化對農民收入的影響,故對上式Ki和Kδ進行求導,以分析其影響。

農村金融深化對農民收入的影響,主要取決于直接融資β和間接融資γ的系數。而本文主要想探討農民收入差距,借鑒胡宗義等[17]的指標設計,主要通過構建收入增長模型和收入分配模型來考察。

1.收入增長模型

為了證實農村金融信貸深化、直接融資深化和保險深化對農村收入的數量差距——農村居民人均純收入 (RI)的影響效應,本文構建了如下計量模型:

2.收入分配模型

為了證實農村金融信貸深化、直接融資深化和保險深化對農民收入的分配差距——基尼系數(GENI)的影響效應,本文構建了如下計量模型:

其中,ut為隨機誤差項。

三、指標選擇、數據來源與實證過程

1.因變量的選取

在衡量農民內部收入狀況的度量指標上,考慮到收入差異既有縱向差異——總體收入差距,也有橫向差異——收入分配差距,本文擬采用農村居民人均純收入和農村內部基尼系數兩個指標來衡量。

(1)農村居民人均純收入 (RI)。該指標采用歷年《中國統計年鑒》農村居民家庭人均純收入的數據衡量,在數據處理上,用1990年等于100的CPI進行平減,該指標用來反映農民收入的整體水平。

(2)農村基尼系數 (GENI)。該指標主要來源于《中國住房調查統計年鑒》,該指標用來反映農民收入分配差異狀況,基尼系數在0和1之間,數值越低,表明財富在社會成員之間的分配越均勻,而數值一旦超過0.4,則顯示貧富差距較大。

2.自變量指標的選取

根據本文研究的需要,本文所確定的農村金融深化指標主要為以下三個方面:

(1)農業信貸深度 (load)=農業貸款/農林牧漁業總產值,即金融機構農業貸款與農林牧漁業總產值之比來反映,數據來源于Wind資訊系統。

(2)農業保險深度 (insurance)=農業保險保費收入/農林牧漁業總產值。農業保險對于解決“三農”問題是必要的也是有效的。通常,人們衡量保險發展水平和社會作用的主要指標是保險深度,即保費收入占GDP的比重。鑒于本文研究的目的,本文設定農業保險深度指標,即農業保費收入與農林牧漁業總產值之比。鑒于改革開放以來農業保險業務于1982年恢復。數據來源《中國統計年鑒2011》。

(3)農業直接融資深度 (stock)=農林牧漁業所屬上市公司市值總額/農林牧漁業總產值,數據來源《中國統計年鑒2011》。本文依據中國證監會頒布的《上市公司行業分類指引》,將農業類上市公司定義為廣義范疇,包括農林牧漁業。由于我國農林牧漁業公司上市較晚,加之1997年開始中央逐步重視“三農”問題,同時為增強實證分析結果的可靠性,避免出現金融數據的結構性斷點問題,本文將各樣本的時間跨度確定為1997—2011年,各變量的描述性特征如表1所示。

表1 各變量描述性統計

3.實證檢驗過程

(1)變量平穩性檢驗

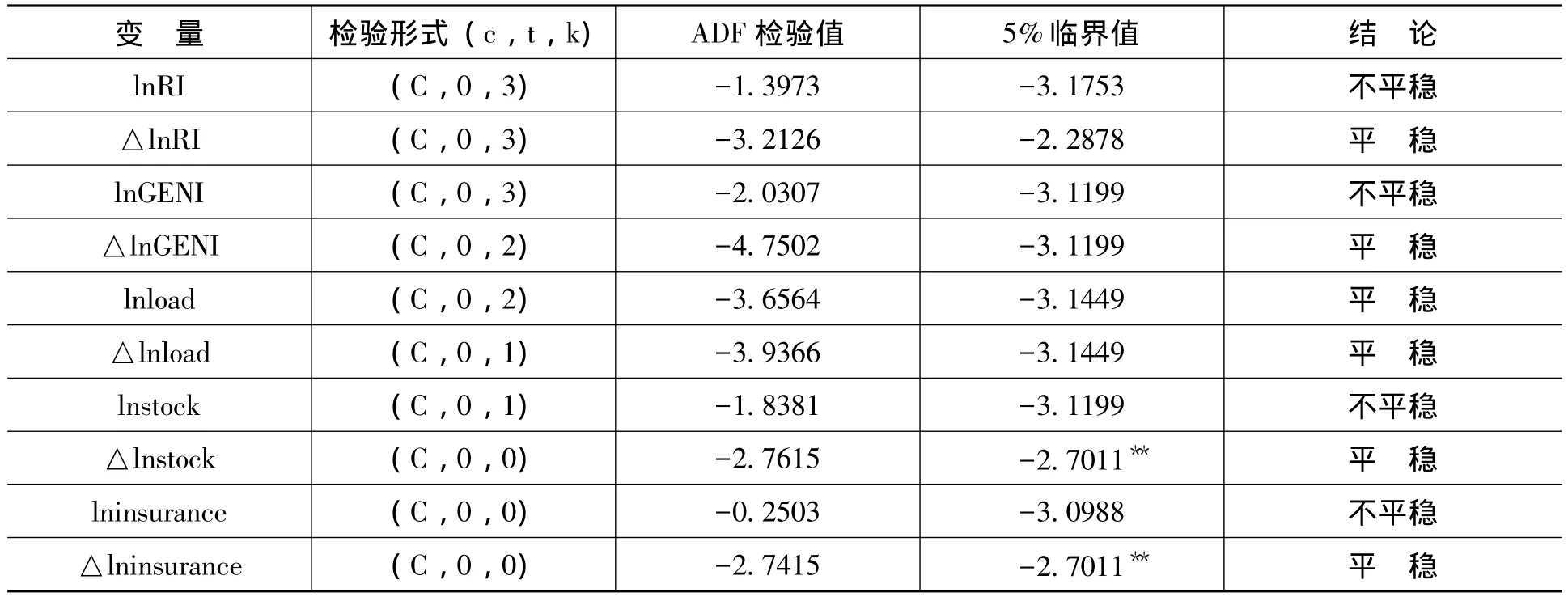

在進行分析之前,首先需要檢驗變量序列的平穩性,若非平穩,則檢驗它們是否為同階單整序列,進而檢驗其是否存在協整關系。根據SIC信息準則選擇趨勢項和常數項是否存在最優滯后階數,采用不同類型的ADF檢驗分別對上述分組變量以及它們的一階差分進行平穩性檢驗,結果如表2所示。

表2 單位根檢驗結果

從表2可知,變量 lnRI、lnGENI、lnload、lnstock和lninsurance并不是都在5%的臨界值下是平穩序列,但它們的一階差分,即△lnRI、△lnGENI、△lnload、△lnstock和 △lninsurance都是平穩單整序列,可進行下一步的協整檢驗。

(2)協整關系檢驗

在前面單位根檢驗的基礎上,本文采用EG二階段分析法來探討農村金融深化對農民收入差異影響的長期相關性。其主要分析步驟為:第一步,用OLS(最小二乘法)對自變量和因變量進行協整回歸檢驗,探討各自變量對因變量的影響程度;第二步,對回歸方程殘差ut進行平穩性檢驗。若ut為平穩序列,則變量之間存在協整關系,反之協整關系不成立。

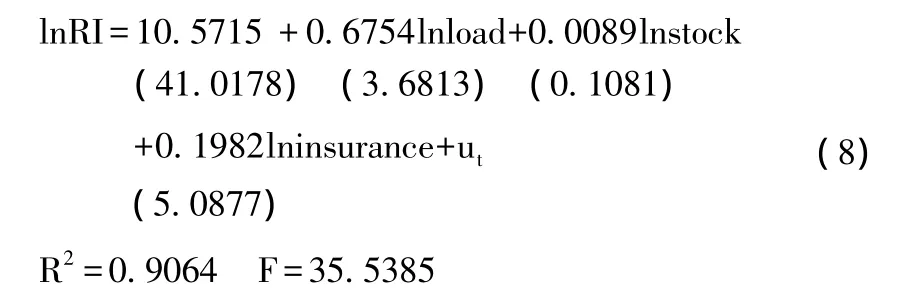

針對收入增長模型,借助Eviews6.0進行回歸分析后,得到協整方程式:

從方程 (8)可以看出,反映股票市場的系數在5%的臨界水平下沒有通過t檢驗,這和現實經濟生活一致,目前農村居民中持有股票的居民占少數。因此剔除股票市場的變量重新進行OLS回歸檢驗。得到如下協整方程式:

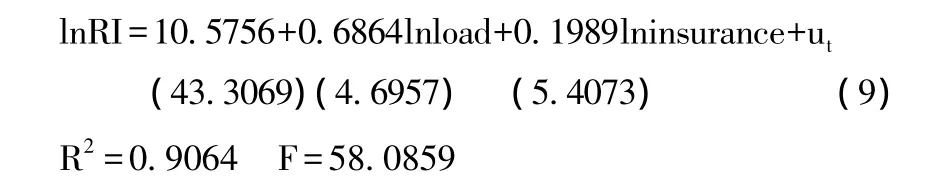

從方程 (9)可以看出,各系數都通過了在5%的臨界水平下的t檢驗。對殘差的檢驗結果得出,ut的ADF統計量-2.3926小于5%水平的臨界值-3.0988,是平穩序列,則lnRI和lnload、lninsurance存在唯一的協整關系,表明lnRI和Inload、lninsurance之間具有長期的均衡穩定關系。即銀行信貸每變動1個百分點,就會提高農民人均收入0.6864個百分點;保費收入每變動1個百分點,就會提高農民人均收入0.1989個百分點。

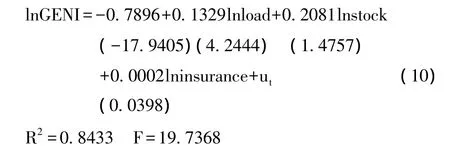

同理,針對收入分配模型,借助Eviews6.0進行回歸分析后,得到協整方程式:

從方程(10)可以看出,反映保險市場的系數在5%的臨界水平下沒有通過t檢驗,因此剔除保險市場的變量重新進行OLS回歸檢驗。得到如下協整方程式:

從方程(11)可以看出,各系數都通過了在5%的臨界水平下的t檢驗。對殘差的檢驗結果得出,ut的ADF統計量-2.6904小于5%水平的臨界值-3.0988,是平穩序列,則 lnRI和 Inload、lnstock存在唯一的協整關系,表明lnRI和lnload、lnstock之間具有長期的均衡穩定關系。即銀行信貸每變動1個百分點,農村基尼系數就會增加0.1334個百分點;股票市場每變動1個百分點,農村基尼系數就會減少0.0209個百分點。由此也可以看出,農村金融深化是否會擴大農村收入分配差距,在于銀行信貸市場和股票市場之間的匹配、發展。這同張敬石和郭沛[18]的研究結論一致,即農村金融規模擴大會加劇農村內部收入差距,而農村金融效率提高能夠緩解農村內部收入不平等程度。

(3)Granger因果檢驗

在E-G二階段分析法的協整關系檢驗下可知,收入增長、收入分配都與農村金融深化存在協整關系。為了具體分析各變量間是否存在因果關系,本文將用Granger因果檢驗方法來證明。利用Eviews6.0軟件,確定本文各變量的滯后階數為3,具體Granger因果檢驗如表3所示。

表3 Granger因果關系檢驗表

從表3可以看出,具體來說,從收入增長模型來看,農村金融信貸發展和保險業的發展都是農民人均純收入增長的Granger原因;農民人均純收入增長僅是保險業發展的Granger原因。這些也和現實是符合的,同楊小玲[19]的研究結論一致,即農村金融信貸的增長以及農業保障的發展,都會在一定程度上推動農民收入的增長。而農民人均純收入的增長,會激發農民加大對農業保險的投入,進而推動農業保險的發展。

從收入分配模型來看,僅農村基尼系數是農村金融信貸發展的Granger原因,而其它方面并不顯著。這也可以看出,目前影響農村收入分配差距的因素主要在于就業與分工的差異,而金融因素并不是農村收入分配差距過大的主要原因。

四、結論及政策建議

上述研究結果表明,銀行信貸和保費收入增長都會提高農民人均收入水平;銀行信貸和股票市場發展對于農村收入分配的影響,則在于二者之間的發展及平衡程度,故應均衡發展直接融資市場(證券和保險業)和間接融資市場(銀行業)。故本文提出以下政策建議:

1.在防范農村金融風險的前提下,加大農村金融的存量和增量改革

一個合理的農村金融體系應該具有多元化、多層次、廣覆蓋、可持續性等特點。從現有的改革成果來看,農村金融的存量、增量改革應繼續推進深化,即深化農村信用社的產權體制改革、完善我國農業銀行的“三農事業部”、扶持新型農村金融機構等。相信隨著中央對“三農”問題的進一步重視,農村金融的存量和增量改革會得到進一步發展,但在蓬勃發展的前提下,應該防范和控制農村金融風險。

2.增強資本市場對農業類上市公司的扶持力度

資本市場為農業產業化提供了良好的發展平臺,起到“助推器”的作用,而農業產業化的關鍵是培育龍頭企業,實現農業生產組織結構的有效創新。總體而言,農產品作為需求彈性較小的商品,是受金融危機影響較小的行業,而目前我國農業類上市公司總體規模較小,且發展過程中多面臨資金匱乏的困境。借助資本市場,農業類公司可通過控投、收購、兼并、承包等渠道在短期內實現低成本擴張,從而擴大組織規模,增強市場競爭力。農業類公司在實現自身跨越式發展的同時,也可帶動當地經濟的發展,從而提高農民收入水平。

3.增強保險市場對農業的保障作用

保險市場對農業的扶持,在很大程度上能彌補由于農業高風險所帶來的損失,如近年來興起的生豬保險、天氣指數農業保險等,楊小玲[20]的研究進一步表明,它在一定程度上會提高農民收入水平,也起到穩定發展的作用。這些對于農民收入提高和縮小農民收入差異都有著重要作用。鑒于農業保險與信貸市場的密切結合,今后應探索建立農村信貸與農業保險相結合的銀保互動機制,使農業保險市場對農業的保障作用得到充分發揮[21-22]。

[1] 萬廣華.中國農村區域間居民收入差異及其變化的實證分析[J]. 經濟研究,1998,(5):36-49.

[2] 朱田,欒敬東.安徽農村人力資本投資對農民收入影響的實證分析[J].邵陽學院學報(社會科學版),2012,(3):71-74.

[3] 郭葉波,魏后凱.中國農村居民收入地區差異研究述評[J]. 經濟學動態,2012,(6):68-76.

[4] Darrat,A.F.Are Financial Deepening and Economic Growth Causally Related?AnotherLook atthe Evidence[J].International Economic Journal,1999,13(3):19-35.

[5] Levine,R. FinancialDevelopmentand Economic Growth:Views and Agenda[J].Journal of Economic Literature,1997,35(2):688-726.

[6] Levine,R.Finance and the Poor[J].The Manchester School,2008,76(1):1-13.

[7] 季凱文,武鵬.農村金融深化與農村經濟增長的動態關系——基于中國農村統計數據的時間序列分析[J]. 經濟評論,2008,(4):21-28.

[8] Greenwood,J.,Jovanovic,B.Financial Development,Growth,and the Distribution of Income[J].Journal of Political Economy,1990,98(5):1076-1107.

[9] Clarke,R.G. ,Xu,L.C.,Zou,H.F.Finance and Income Inequality: Test of Alternative Theories[R].World Bank Policy Research,Working Paper No.2984,2003.

[10] 徐笑波,鄧英淘.中國農村金融的變革與發展[M].北京:當代中國出版社,1994.

[11] 張兵,朱建華,賈紅剛.我國農村金融深化的實證檢驗與比較研究[J].南京農業大學學報,2002,(2):105-109.

[12] 尹晨,金川,沈政達.中國農村金融改革和金融深化再解析[J]. 思想戰線,2012,(3):79-83.

[13] 劉衛柏.我國農村金融體系的改革與展望[J].財經問題研究,2012,(2):61-65.

[14] 鐘國斌.深滬市農業類上市公司達260家[N].深圳商報,2012-09-29.

[15] 向露.多種經營模式并存 農業保險十年發展路成績卓著[DB/OL].http://www.zgjrw.com/News/20121019/Insurance/501665425800.shtml,2012-10-19.

[16] 劉銥.廣東省人力資本投資與經濟增長的實證分析[J].邵陽學院學報(社會科學版),2010,(1):67-69.

[17] 胡宗義,唐李偉,蘇靜.農村非正規金融發展對農民收入差異影響的實證研究[J].廣東金融學院學報,2012,(3):33-42.

[18] 張敬石,郭沛.中國農村金融發展對農村內部收入差距的影響[J].農業技術經濟,2011,(1):34-41.

[19] 楊小玲.農村金融發展與農民收入結構的實證研究[J]. 經濟問題探索,2009,(12):71-77.

[20] 楊小玲.改革開放30年以來我國農業保險發展歷程研究[J]. 海南金融,2012,(9):86-88.

[21] 李喜梅,黃鳳仁.金融機構與農民間的信用載體構建分析——兼論農村資金互助社的發展[J].貴州財經學院學報,2011,(2):25-29.

[22] 巴紅靜.基于制度經濟學的我國農村金融需求分析[J]. 經濟與管理,2012,(10):29-34.

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年21期)2022-01-12 06:32:04

今日農業(2021年14期)2021-11-25 23:57:29

中國核電(2021年3期)2021-08-13 08:56:36

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

汽車零部件(2014年9期)2014-09-18 09:19:14