不同期NDF數據與人民幣匯率波動相關性研究

2013-10-22 05:01:18侯鐵珊

財經問題研究 2013年6期

關鍵詞:匯率

侯鐵珊,王 楠

(大連理工大學 管理經濟學部,遼寧 大連 116024)

匯率預測作為匯率風險管理的基礎和前提,是匯率風險管理工作的重要步驟之一。把握匯率,準確地進行匯率預測對于國家、涉外企業、金融機構以及每個公民都有著十分重要的意義。而預測中,參與預測的數據選取對預測精度起著決定性的作用。

一、NARX網絡的匯率預測

遞歸神經網絡是神經網絡的一種,它的計算能力已經得到了廣泛驗證,而有外部輸入的非線性自回歸神經網絡 (Nonlinear Auto Regressive Neural Network with Exogenous Inputs,NARX神經網絡)是一種遞歸神經網絡,當沒有外部輸入X時,NARX神經網絡就是普通的非線性自回歸神經網絡 (NAR神經網絡)。下文將NARX神經網絡和NAR神經網絡簡稱為NARX網絡和NAR網絡。神經網絡的工作過程可以歸納為將數據輸入神經網絡,經過訓練的神經網絡進行計算,通過閾值函數將網絡計算的結果通過結果神經元表達。利用NARX網絡結構以及相應的權值修正算法,我們能夠建立一個非線性自回歸模型 (Nonlinear Auto Regressive Models with Exogenous Inputs,NARX Models),它是一類重要的離線時間非線性系統,可以表示為:Y(t+1)=f[Y(t),Y(t-1),…,Y(t-ny+1),U(t),U(t-1),…,U(t-nu+1,W)]=f[Y(t),U(t),W]。其中,Y(t),U(t)表示網絡在時間t的輸入和輸出,Y表示輸入和輸出的順序,映射W是一個非線性函數[1]。當用一個多層神經網絡來表達映射時,得到的網絡就稱為NARX網絡。與其它遞歸網絡不同,NARX網絡的反饋僅僅來自輸出層,不接受來自隱層的反饋。具有有限參數的NARX神經網絡的計算能力已經在理論上得到了證實,雖然與傳統的遞歸神經網絡相比,NARX網絡僅使用了輸出層作為反饋值的來源,但使用NARX網絡不會造成計算能力的下降。NARX網絡在很多非線性系統建模工作中已經表現出了其適用性。而且,研究者們發現,與其它神經網絡相比,NARX網絡具有收斂更快、歸一性更好的優點。

顧名思義,NARX網絡中,需要有一個外部輸入X,顯而易見,外部輸入X(t)與時間序列Y(t)的相關性越大,得到的預測值越準確。當X(t)為一個恒定的值 (如零)時,此時的NARX網絡可以視作沒有外部輸入的非線性自回歸網絡,即NAR網絡。當我們嘗試使用NARX網絡對人民幣匯率走勢進行科學預測時,我們需要選擇一個能夠對預測有幫助的變量X加入NAR網絡。由于金融市場是一個受政策、消息影響劇烈的市場,人工神經網絡無法將這些數據量化地放入網絡中,那么,有沒有一個變量,能夠代表政策的變化呢?近年來,離岸人民幣無本金交割遠期市場已經引起越來越多學者的關注,其也為匯率預測提供了一定的參考依據。

二、無本金交割遠期外匯

無本金交割遠期外匯 (Non-Deliverable Forwards,NDF),是一種遠期外匯交易的模式,也是一種衍生金融工具,亦稱為“無本金”交割[2]。結算的貨幣是自由兌換貨幣,一般為美元。本文所用均為NDF交易數據,統一簡稱為NDF數據。從全球看,NDF交易主要集中在離岸市場,類似澳大利亞的在岸NDF則相對少見。離岸NDF交易主要發生在中國香港、新加坡和倫敦等金融發達、管制較少的國際金融中心,都是采用美元進行交割的離岸NDF。韓元與人民幣的離岸NDF交易主要發生于中國香港和新加坡,波蘭的茲羅提離岸NDF交易主要發生于倫敦。因此,人們通常所說的NDF都是離岸性質的 NDF[3]。

三、使用NDF避險

NDF的出現為投資者和資金使用者提供了一種良好的避險和套利的方案。NDF為企業提供避險工具的原理是:它實質是一種遠期外匯交易,可以通過提前鎖定購匯或售匯的成本,來達到避險的目的。我國在人民幣實現完全可自由兌換和人民幣的遠期交易市場較為發達之前,NDF一直是涉外企業多采用的一種低成本、高效率的手段,以防范人民幣匯率風險[3]。進口企業可以利用1個NDF合約,購買與之期限和金額匹配的遠期美元來鎖定人民幣的匯率風險。當出口企業在未來一定時期需要將美元兌換成人民幣時,可以利用1個NDF合約,賣出與之期限和金額匹配的遠期美元來防范人民幣的匯率風險。

在國內,包括港澳地區,開辦NDF業務的銀行都是在香港或新加坡有分行的外資銀行,人民幣NDF市場主要以香港和新加坡為主。市場的主要參與者是大銀行和投資機構,它們的客戶主要是那些在中國有大量人民幣收入的跨國公司,這些跨國公司通過參與人民幣的NDF交易規避人民幣收入和利潤的匯率風險。

四、NDF對人民幣匯率的預期

無本金交割最早源于1995年的墨西哥金融危機,最早的形式是比索NDF以美元的形式進行交易。在亞洲市場上,交易量最大的3個NDF市場為韓元、新臺幣和人民幣[4]。人民幣的NDF是從1996年6月開始出現于新加坡,最初出現的時候并不活躍,市場流動性很差,最長的交易期限為6個月。1997年亞洲金融危機后,人民幣的NDF交易日趨活躍,轉眼之間,人民幣無本金交割遠期市場形成已有十多年,如今香港和新加坡的人民幣NDF市場已成為亞洲最主要的離岸人民幣遠期交易市場,交易量也逐步由最初的每日幾千萬美元攀升到幾十億美元,該市場的行情反映了國際社會對于人民幣匯率變化的預期。根據新興市場交易商協會的統計,韓元、里亞爾、新臺幣和人民幣是無本金交割遠期交易量最大的幣種。據國際清算銀行估計,人民幣NDF占國內外人民幣遠期交易總和的90%,其成交主要集中在3個月、6個月、9個月、1年和3年這5個品種[5]。

NDF的定價基礎不同于遠期外匯買賣,相對于我國人民幣匯率的形成機制,NDF市場中的人民幣匯率形成機制是完全市場化的,完全取決于市場對匯率的預期。人民幣NDF市場上的升貼水能反映人民幣的預期升貶值幅度,如自2005年年初至2005年7月21日人民幣升值前,美元對人民幣的貼水基本保持在3 000—4 000點,相當于3%—4%的水平,即境外市場預期人民幣1年后對美元升值3%—4%,即市場預期1年后人民幣匯率將從當時的8.28升值到7.88左右。這是因為人民幣匯率是一種官方匯率,而NDF匯率相當于一種市場預期的浮動匯率,盡管對人民幣幣值沒有實質性的直接影響,但是可以顯示國際社會對人民幣升值的預期與壓力,以及市場對人民幣供求的真實變動[6]。

雖然由于NDF市場投機的成分居多,不能完全反映真實價格,而且隨著國內市場交易越來越重要,NDF的重要性亦隨之降低,但NDF一直是國內銀行外匯部門重要的參考依據,而國外投資者在投資時也會參考國內遠期外匯市場的價格。套利的進行使得NDF市場與遠期市場在一度偏離后再度接近[7]。這使得在兩種價格參照下預測未來匯率走勢更為準確。

五、NDF的有效性分析

匯率變化可以看做一個動態時間序列Y(t),NARX網絡在存在一個相關變量X(t)時,可以用于對Y(t)進行預測。顯然,X(t)的變化與Y(t)的變化關聯越好,對Y(t)的預測結果越好。我們建立一個由NDF作為NARX網絡外部輸入X的模型,用以對人民幣匯率走勢進行預測。選取交易量較大,較常見的5種NDF數據分別作為外部輸入用以預測,得到如下結果:

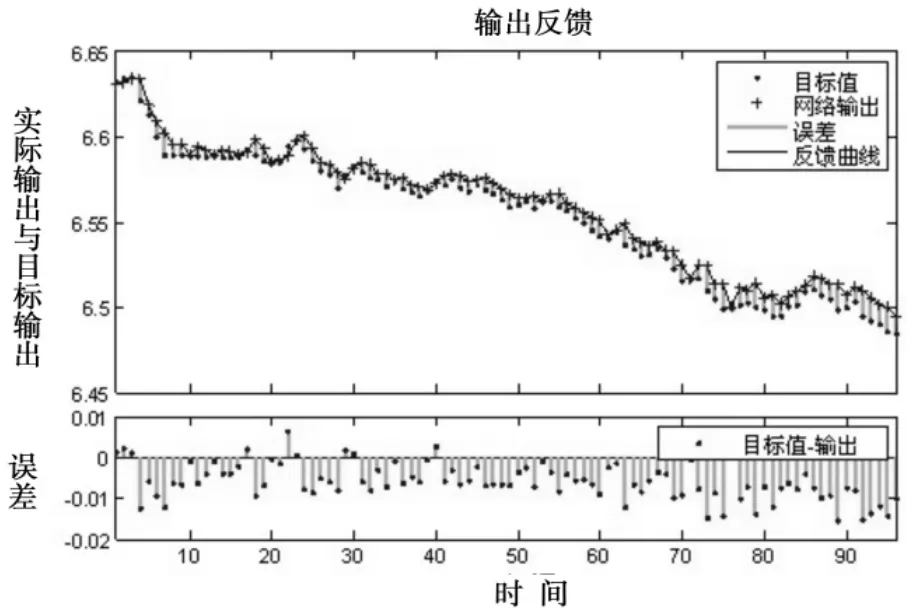

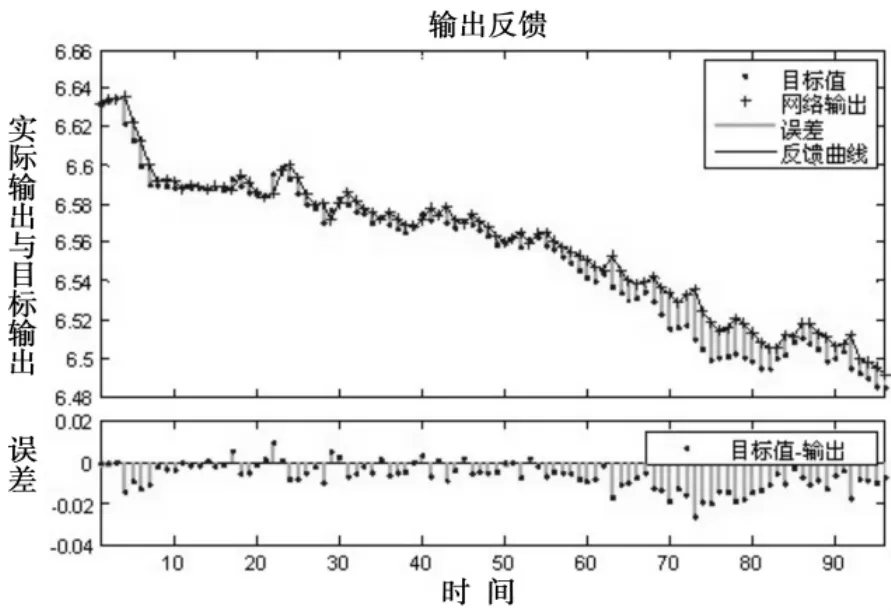

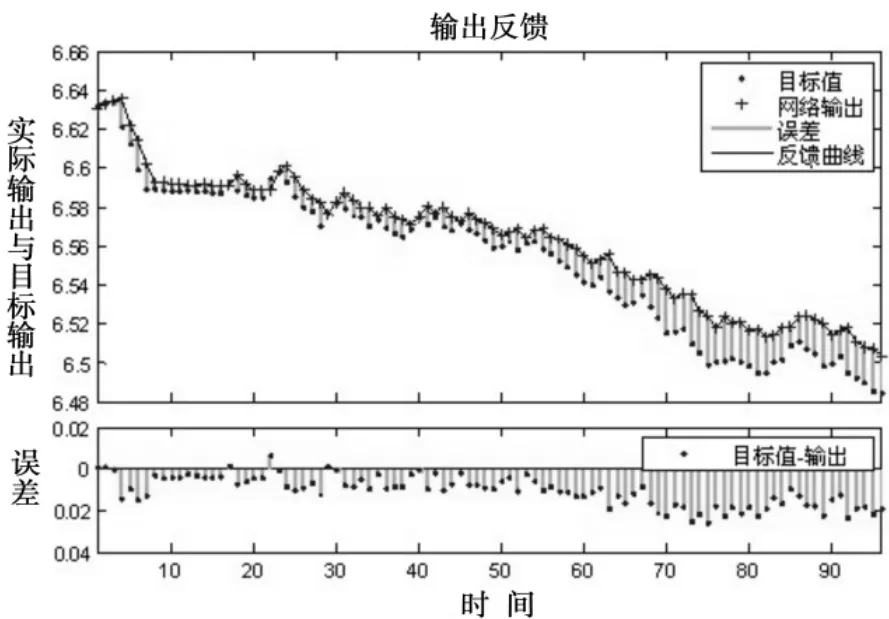

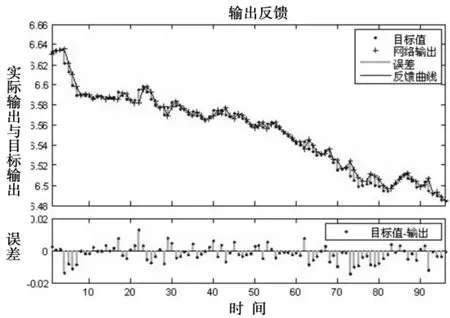

選取1月期NDF作為X(t),使用2005年1月1日到2010年12月31日的人民幣對美元匯率值,共計1 469個匯率數據作為Y(t),選取相應的1月期 NDF作為 X(t),隨機選取其中1 323個 (90%)進行訓練,選取73個(5%)驗證網絡的歸一化程度,防止網絡過度訓練,選取另外73個 (5%)用來樣本測試。推廣測試樣本改為2011年1月到2011年5月底數據,共98個,對生成的網絡進行測試,建立一個NAR網絡。設定網絡的隱層神經元數為10,時延參數為2,使用BP算法對網絡進行訓練。使用1月期和2月期NAR作為外部輸入的NARX網絡性能推廣圖,如圖1和圖2所示。使用3月期和6月期NDF作為外部輸入的NARX網絡性能推廣圖,如圖3和圖4所示。

圖1 使用1月期NDF作為外部輸入的NARX網絡性能推廣圖

圖2 使用2月期NDF作為外部輸入的NARX網絡性能推廣圖

圖3 使用3月期NDF作為外部輸入的NARX網絡性能推廣圖

圖4 使用6月期NDF作為外部輸入的NARX網絡性能推廣圖

使用1年期NDF作為外部輸入的NARX網絡性能推廣圖,如圖5所示。

從以上5次數據實驗得到的輸出結果圖可以直觀地看到,使用1月期NDF和1年期NDF時,圖上的誤差較小,其次是2月期NDF,3月期NDF和6月期NDF相對來說誤差較大,那么我們再從數據的角度比較一下5次數據實驗的效果如何,如表1所示。

圖5 使用1年期NDF作為外部輸入的NARX網絡性能推廣圖

表1 使用不同期NDF做外部輸入時不同NARX網絡的MSE和R

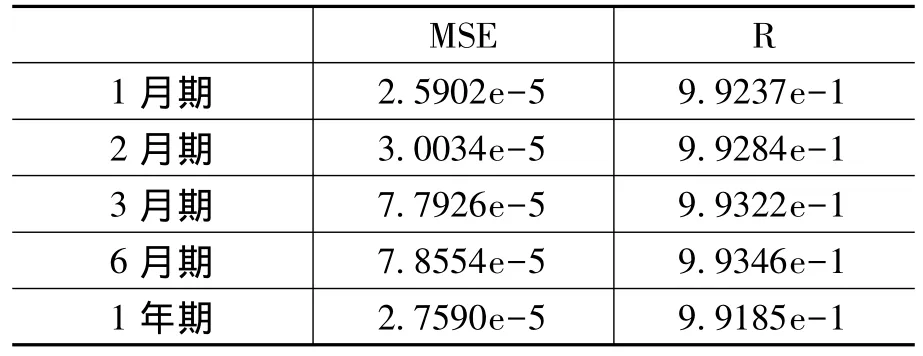

我們觀察使用不同時間長度的NDF作為外部輸入的NARX模型所得到的MSE和R。MSE是均方差,又稱標準差,是方差的算術平方根,是各數據偏離平均數距離的平均數,是離均差平方和平均后的方根。標準差能反映一個數據集的離散程度。這里MSE代表輸入數據與輸出數據的均方差,數值越低代表預測的偏離值越小,所以我們用MSE來區別5個模型的預測效果。

和直觀觀察得出的結果一致,1月期NDF和1年期NDF的預測得到的MSE最低,2月期NDF稍差,3月期NDF和6月期NDF的MSE效果稍為遜色。雖然說MSE稍有差距,但在e-5的數量級別上,這種區別可謂微乎其微,從另一個角度證明了NDF作為組合匯率預測的因素是很成功的一個選擇,驗證了NDF的有效性。

六、結 論

人工神經網絡是一個涉及生物科學、數學、計算機科學等方面的新興交叉學科,它的價值已經得到了廣泛的認同,在大量難以建模的行業都得到了良好的應用。而金融市場是一個受政策、消息影響劇烈的市場。人工神經網絡無法將這些數據量化地放入網絡中,所以急需一個變量,能夠代表政策的變化。由于NDF在一定程度上可以代表政策出臺時市場的反應,可以作為NARX網絡的外部輸入,以改善NARX網絡在政策突變時匯率預測方面的性能。

從本文的數據實驗結果來看,NDF期限越短,其與即期市場的互動關系越強,因為其交易量最大、流動性也最高。而常被之前文獻選為研究與即期市場關聯性的1年期NDF合約,其并不是與即期市場互動關系最強的。NDF合約的交易量、流動性對其與即期市場的互動關系有一定的影響,但不是決定性的。

NARX網絡作為人工神經網絡的一個分支,外部輸入變量X的選取對預測結果的準確程度有明顯的影響。當使用NARX網絡進行人民幣匯率走勢預測時,NDF是有效的,我們選擇NDF作為NARX網絡的外部輸入,無論選擇哪種時間跨度的NDF均可以達到很好的效果。

[1] 蔣傳進,宋福根.基于NARX神經網絡與ARMA的匯率混合預測模型[J].統計與決策,2010,(8):33-35.

[2] 錢小燕.離岸NDF市場對人民幣匯率未來走勢的預期[J].山西財經大學學報,2005,(6):116-120.

[3] 黃學軍,吳沖鋒.離岸人民幣非交割遠期與境內即期匯率價格的互動:改革前后[J].金融研究,2006,(11):83-89.

[4] 陳蓉,鄭振龍,龔繼海.中國應開放人民幣NDF市場嗎?[J].國際金融研究,2009,(6).

[5] 任兆璋,寧忠忠.人民幣匯率預期與人民幣NDF匯率的實證研究[J].學術研究,2005,(12):34-39.

[6] 歐陽政,林鵬輝.人民幣NDF與即期市場間信息傳遞及互動關系研究[J].金融財稅,2011,(4).

[7] 王芳.人民幣即期匯率與境外人民幣NDF關系的實證研究[J].東方企業文化,2011,(18):76-77.

[8] Park,J.Information Flows between Non-Deliverable Forward(NDF)and Spot Markets:Evidence from Korean Currency [J].Pacific -Basin Finance Journal,2001,(9):363-377.

[9] Rhee,G.J.,Lee,E.M.Foreign Exchange Intervention and Foreign Exchange Market Development in Korea[R].BIS Paper,No.24,2005.196-209.

[10] Lipscomb,L.An Overview of Non-Deliverable Foreign Exchange Forward Markets[R].Federal Reserve Bank of New York,2005.116-118.

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16