政治關(guān)聯(lián)與民營(yíng)上市公司董事會(huì)的家族介入

2013-09-07 08:04:44胡旭陽(yáng)

財(cái)經(jīng)論叢 2013年3期

關(guān)鍵詞:關(guān)聯(lián)企業(yè)

胡旭陽(yáng)

(浙江財(cái)經(jīng)學(xué)院金融學(xué)院,浙江 杭州 310018)

一、引 言

民營(yíng)企業(yè)的政治關(guān)聯(lián)對(duì)關(guān)聯(lián)企業(yè)的經(jīng)濟(jì)影響是近幾年國(guó)內(nèi)學(xué)者比較關(guān)注的問(wèn)題。現(xiàn)有文獻(xiàn)提供的證據(jù)表明,政治關(guān)聯(lián)對(duì)關(guān)聯(lián)企業(yè)績(jī)效的直接影響具有兩面性:一方面,政治關(guān)聯(lián)通過(guò)形成與政府的良好關(guān)系給關(guān)聯(lián)企業(yè)帶來(lái)如下的經(jīng)濟(jì)利益:融資便利(余明桂等,2008)[1]、稅收優(yōu)惠(吳文鋒等,2009)[2]等好處,進(jìn)而對(duì)企業(yè)績(jī)效產(chǎn)生積極影響。另一方面,政治關(guān)聯(lián)也是有成本的,這種成本對(duì)關(guān)聯(lián)企業(yè)績(jī)效產(chǎn)生負(fù)面影響。郭劍花等(2011)[3]發(fā)現(xiàn),政治關(guān)聯(lián)企業(yè)的雇員規(guī)模、雇員成本要顯著高于非關(guān)聯(lián)企業(yè),關(guān)聯(lián)企業(yè)需要承擔(dān)額外的社會(huì)職能,從而增加企業(yè)負(fù)擔(dān)。

然而政治關(guān)聯(lián)對(duì)關(guān)聯(lián)企業(yè)的影響不僅僅體現(xiàn)在直接的收益和成本方面,它還對(duì)關(guān)聯(lián)企業(yè)的公司治理結(jié)構(gòu)產(chǎn)生影響。Fan,Wong&Zhang(2007)[4]發(fā)現(xiàn),中國(guó)國(guó)有企業(yè)部分私有化后,高管的政治關(guān)聯(lián)(主要指企業(yè)高管來(lái)自政府部門)對(duì)企業(yè)上市后的績(jī)效帶來(lái)不利影響,而這種不利影響與政治關(guān)聯(lián)對(duì)公司治理機(jī)制的不利影響有關(guān),因?yàn)檎侮P(guān)聯(lián)降低了關(guān)聯(lián)企業(yè)董事會(huì)的職業(yè)性和獨(dú)立性。游家興等(2010)[5]發(fā)現(xiàn),特別處理(ST)上市公司高管的政治關(guān)聯(lián)度越高,因業(yè)績(jī)低劣而被迫離職的可能性越小。他們認(rèn)為高管擁有的政治資源成為其構(gòu)筑職位壕溝的資本,弱化了公司治理對(duì)高管應(yīng)有的監(jiān)督和約束。雷光勇等(2009)[6]發(fā)現(xiàn),在政府干預(yù)高、法治水平低的地區(qū),政治關(guān)聯(lián)企業(yè)傾向于選擇低質(zhì)量的審計(jì)師,無(wú)政治關(guān)聯(lián)的上市公司傾向于選擇高質(zhì)量的審計(jì)師來(lái)傳遞自身良好公司治理結(jié)構(gòu)的信號(hào)。顯然,政治關(guān)聯(lián)的這種影響對(duì)關(guān)聯(lián)企業(yè)績(jī)效的作用是間接而又長(zhǎng)期的。而本文擬通過(guò)分析民營(yíng)上市公司實(shí)際控制人的政治關(guān)聯(lián)與實(shí)際控制人家族對(duì)關(guān)聯(lián)企業(yè)董事會(huì)的介入情況來(lái)深化關(guān)于政治關(guān)聯(lián)對(duì)公司治理結(jié)構(gòu)影響方面的研究。

二、政治關(guān)聯(lián)、控制權(quán)私人收益與民營(yíng)上市公司董事會(huì)的家族介入

(一)政治關(guān)聯(lián)與控制權(quán)私人收益

控制權(quán)私人收益是擁有控制權(quán)的股東單獨(dú)享有的、而不是按股權(quán)比例在所有股東之間分享的任何有價(jià)值的資源,它可以是貨幣形式的,也可以是非貨幣形式的(Dyck&Zingales,2004)[7]。現(xiàn)有研究文獻(xiàn)強(qiáng)調(diào)公司治理結(jié)構(gòu)和中小投資者利益的法律保護(hù)對(duì)控制權(quán)私人收益大小和實(shí)現(xiàn)途徑的影響,而較少關(guān)注企業(yè)的政治關(guān)聯(lián)與控制權(quán)私人收益之間的關(guān)系。本文認(rèn)為,在中國(guó)轉(zhuǎn)軌背景下,政治關(guān)聯(lián)影響民營(yíng)企業(yè)控制權(quán)私人收益的規(guī)模和實(shí)現(xiàn)途徑。

政治關(guān)聯(lián)是指企業(yè)高層與政治人物或政府官員的密切關(guān)系(Faccio,2006)[8],在中國(guó)轉(zhuǎn)軌背景下,民營(yíng)企業(yè)政治關(guān)聯(lián)主要表現(xiàn)為民營(yíng)企業(yè)高層的政府背景和民營(yíng)企業(yè)家的參政議政。本文認(rèn)為,政治關(guān)聯(lián)通過(guò)以下四種途徑影響關(guān)聯(lián)民營(yíng)企業(yè)控制權(quán)私人收益的規(guī)模。

第一,政治關(guān)聯(lián)的貨幣化收益增加了控股股東可轉(zhuǎn)移的資源。現(xiàn)有研究表明,政治關(guān)聯(lián)可以給關(guān)聯(lián)企業(yè)帶來(lái)貨幣形式的收益,具體來(lái)源包括:其一,通過(guò)促進(jìn)關(guān)聯(lián)企業(yè)發(fā)展而產(chǎn)生的貨幣化收益。政治關(guān)聯(lián)緩解了民營(yíng)企業(yè)成長(zhǎng)中的資金約束(余明桂等,2008)[1]、幫助民營(yíng)企業(yè)克服行業(yè)準(zhǔn)入的行政壁壘(羅黨論等,2009)[9],這都有助于民營(yíng)企業(yè)的成長(zhǎng),從而產(chǎn)生貨幣化的收益。其二,來(lái)自于政府的直接經(jīng)濟(jì)利益。政治關(guān)聯(lián)企業(yè)享有優(yōu)惠的稅收政策(吳文鋒等,2009)[2]和政府補(bǔ)貼(郭劍花等,2011)[3],這也構(gòu)成了政治關(guān)聯(lián)的貨幣化收益。而政治關(guān)聯(lián)帶來(lái)的上述貨幣化收益增加了控股股東可轉(zhuǎn)移的資源,為控股股東攫取更多的控制權(quán)私人收益提供了可能。

第二,政治關(guān)聯(lián)的非貨幣形式收益直接構(gòu)成了民營(yíng)上市公司實(shí)際控制人的控制權(quán)私人收益。除了貨幣化收益之外,政治關(guān)聯(lián)還能給企業(yè)家?guī)?lái)非貨幣形式的收益。作為中國(guó)轉(zhuǎn)軌背景下民營(yíng)企業(yè)政治關(guān)聯(lián)的重要表現(xiàn)形式,民營(yíng)企業(yè)家參政議政增加了企業(yè)家的個(gè)人聲望和聲譽(yù),有助于提高企業(yè)家的政治地位和社會(huì)地位(鄔愛(ài)其等,2008)[10],這構(gòu)成了政治關(guān)聯(lián)的非貨幣形式收益。

第三,政治關(guān)聯(lián)制約了資本市場(chǎng)對(duì)控股股東隧道行為的監(jiān)督和懲罰作用,降低了控股股東獲取控制權(quán)私人收益的成本。通過(guò)轉(zhuǎn)移定價(jià)、貸款擔(dān)保等形式從上市公司輸送利益的“隧道效應(yīng)”是大股東實(shí)現(xiàn)控制權(quán)私人收益的重要途徑(Johnson等,2000)[11],但大股東上述行為會(huì)受資本市場(chǎng)的制約。這是因?yàn)椋绻蠊蓶|通過(guò)上述途徑侵害中小股東的利益,那么公司股票價(jià)格會(huì)下跌,而股票價(jià)格下跌使上市公司在股票市場(chǎng)的融資成本上升或根本無(wú)法融資。

但政治關(guān)聯(lián)降低了股票市場(chǎng)對(duì)大股東利益輸送行為的制約作用。大量的經(jīng)驗(yàn)證據(jù)表明,政治關(guān)聯(lián)便利關(guān)聯(lián)企業(yè)從銀行獲得貸款(余明桂、潘洪波,2008;吳文鋒等,2008)[1][2]和股票融資(胡旭陽(yáng)、劉安超,2011)[12];而且政治關(guān)聯(lián)企業(yè)可以獲得地方政府更多的財(cái)政補(bǔ)貼,增加了公司的融資來(lái)源,同時(shí)提升了銀行貸款的安全性(潘紅波、余桂明,2010)[13]。這樣關(guān)聯(lián)企業(yè)對(duì)股票市場(chǎng)融資的依賴性下降,來(lái)自股票市場(chǎng)對(duì)大股東侵害中小股東利益行為的監(jiān)督和抑制作用降低。

第四,政治關(guān)聯(lián)降低了政府監(jiān)管部門對(duì)控股股東侵害中小股東利益行為的懲罰和威懾。許年行等(2012)[14]認(rèn)為,有政治關(guān)聯(lián)的違規(guī)上市公司,越有可能利用政治資源來(lái)干預(yù)、阻撓和拖延監(jiān)管部門的調(diào)查,而且他們提供的經(jīng)驗(yàn)證據(jù)表明,政治關(guān)聯(lián)削弱了我國(guó)中小投資者保護(hù)法律制度的執(zhí)法效率:其一,政府監(jiān)管部門對(duì)政治關(guān)聯(lián)公司的違規(guī)查處存在時(shí)滯效應(yīng),其查處周期顯著長(zhǎng)于無(wú)政治關(guān)聯(lián)公司;其二,政治關(guān)聯(lián)公司高管的被迫離職率顯著低于無(wú)政治關(guān)聯(lián)公司。

以上的分析表明,政治關(guān)聯(lián)主要通過(guò)兩種機(jī)制影響控制權(quán)私人收益:第一,政治關(guān)聯(lián)帶來(lái)的貨幣和非貨幣形式收益直接成為控制權(quán)私人收益的組成部分;第二,政治關(guān)聯(lián)降低了資本市場(chǎng)和政府監(jiān)管對(duì)控股股東侵害中小股東利益行為的制約和懲戒作用,間接影響控制權(quán)私人收益。

(二)控制權(quán)私人收益與民營(yíng)上市公司董事會(huì)的家族介入

控制權(quán)私人收益是影響企業(yè)創(chuàng)始人或企業(yè)家在企業(yè)公開(kāi)上市后是否保留控制權(quán)的關(guān)鍵因素。Zingales(1995)[15]認(rèn)為,控制權(quán)私人收益越大,企業(yè)家在企業(yè)上市時(shí)更可能保留企業(yè)控制權(quán);而Demsetz和Lehn(1985)[16]認(rèn)為,那些能夠給股東帶來(lái)更高非貨幣形式收入的企業(yè),股權(quán)更加集中。Burkart等(2003)[17]認(rèn)為,法律制度對(duì)中小投資者的法律保護(hù)越差,控制權(quán)私人收益越大,企業(yè)創(chuàng)始人更可能選擇家族成員而非職業(yè)經(jīng)理人來(lái)管理和控制企業(yè),企業(yè)代際傳承呈現(xiàn)家族鎖定。

由此可見(jiàn),控制權(quán)私人收益越大,企業(yè)家越可能保留企業(yè)控制權(quán),進(jìn)而影響企業(yè)的公司治理結(jié)構(gòu)。由于政治關(guān)聯(lián)增加了關(guān)聯(lián)企業(yè)控股股東可獲得的控制權(quán)私人收益,因而對(duì)于政治關(guān)聯(lián)企業(yè),企業(yè)家在企業(yè)上市后更可能保留企業(yè)控制權(quán)。

對(duì)于上市公司而言,董事會(huì)是公司最重要的權(quán)力機(jī)構(gòu),它負(fù)責(zé)企業(yè)戰(zhàn)略的制定和高層管理人員的任免、考核,因而大股東對(duì)董事會(huì)的介入和控制是其控制權(quán)的重要體現(xiàn)。

Chrisman等(2012)[18]認(rèn)為,家族成員對(duì)企業(yè)管理和控制權(quán)的介入提供了家族影響企業(yè)行為的合法性和能力;家族通過(guò)管理和董事會(huì)對(duì)企業(yè)的介入程度越高,家族追求非經(jīng)濟(jì)目標(biāo)的合法性越高、能力越強(qiáng),而控股股東追求貨幣和非貨幣形式的控制權(quán)私人收益是企業(yè)的非經(jīng)濟(jì)目標(biāo)。

Anderson&Reeb(2004)[19]認(rèn)為,董事會(huì)結(jié)構(gòu)是影響控股股東攫取控制權(quán)私人收益的關(guān)鍵因素。董事會(huì)中家族成員的比例越高,家族對(duì)企業(yè)決策的影響越大,這種董事會(huì)結(jié)構(gòu)便利家族的掠奪行為。因而家族成員對(duì)董事會(huì)的介入是企業(yè)家保留和實(shí)施控制權(quán)進(jìn)而獲得控制權(quán)私人收益的重要舉措。由此可見(jiàn),控股股東對(duì)上市公司董事會(huì)的介入是其體現(xiàn)控制權(quán)的重要標(biāo)志。

民營(yíng)上市公司的最終實(shí)際控制人為自然人,民營(yíng)上市公司控制人及其家族成員對(duì)公司董事會(huì)的介入是有效實(shí)施控制權(quán)的重要途徑。因而,在其他條件相同的情況下,政治關(guān)聯(lián)帶來(lái)的控制權(quán)私人收益越高,民營(yíng)上市公司的實(shí)際控制人及其家族成員越可能通過(guò)介入上市公司的董事會(huì)來(lái)實(shí)現(xiàn)控制權(quán)私人收益,進(jìn)而導(dǎo)致民營(yíng)上市公司的治理家族化。

綜上,本文提出如下理論假設(shè):政治關(guān)聯(lián)與民營(yíng)上市公司董事會(huì)的家族介入正相關(guān),實(shí)際控制人政治關(guān)聯(lián)度越高,民營(yíng)上市公司董事會(huì)中家族成員的人數(shù)越多、比例越高。

三、研究設(shè)計(jì)

(一)研究樣本

本文以2010年滬深兩市的民營(yíng)上市公司為研究對(duì)象,在剔除了ST公司、實(shí)際控制人不是自然人(實(shí)際控制人為上市公司、集體企業(yè))的民營(yíng)上市公司后,研究對(duì)象包括901家民營(yíng)上市公司,其中上海證券交易所樣本數(shù)199家,深證證券交易所樣本數(shù)702家。

(二)變量及數(shù)據(jù)來(lái)源

1.解釋變量。本文主要以民營(yíng)上市公司實(shí)際控制人是否當(dāng)選人大代表或政協(xié)委員來(lái)表示民營(yíng)企業(yè)的政治關(guān)聯(lián),并以變量pc來(lái)表示。如果民營(yíng)上市公司實(shí)際控制人當(dāng)選全國(guó)、省級(jí)、地市級(jí)、縣級(jí)人大代表或政協(xié)委員,則pc分別取值為“4”、“3”、“2”、“1”,否則取值為“0”。

對(duì)于民營(yíng)上市公司實(shí)際控制人當(dāng)選人大代表(或政協(xié)委員)的數(shù)據(jù),作者首先從國(guó)泰安CSMar數(shù)據(jù)庫(kù)獲得民營(yíng)上市公司實(shí)際控制人及其簡(jiǎn)介資料;然后通過(guò)百度搜索引擎對(duì)關(guān)鍵字“實(shí)際控制人姓名+人大代表(政協(xié)委員)+公司注冊(cè)地”進(jìn)行搜索;最后確定實(shí)際控制人是否當(dāng)選人大代表(或政協(xié)委員)及其級(jí)別。

2.被解釋變量。在理論假設(shè)的檢驗(yàn)中,本文分別以董事會(huì)中家族成員的數(shù)量和比例來(lái)表示實(shí)際控制人家族對(duì)上市公司董事會(huì)的介入情況。所謂家族成員是指民營(yíng)企業(yè)實(shí)際控制人本人及配偶、子女及其配偶、父母親(及其兄弟姐妹)、岳父岳母、堂兄弟姐妹、表兄弟姐妹、侄子及侄女。該數(shù)據(jù)根據(jù)上市公司2010年報(bào)通過(guò)手工收集。變量B_fam1表示董事會(huì)中家族成員的人數(shù),變量B_fam2表示董事會(huì)中家族成員的比例。

3.控制變量。除了政治關(guān)聯(lián)之外,還有其他許多因素可能會(huì)對(duì)上市公司的董事會(huì)結(jié)構(gòu)產(chǎn)生影響,為此本文控制以下因素,以盡可能降低由遺漏變量帶來(lái)的內(nèi)生性問(wèn)題對(duì)結(jié)論的影響:

第一,實(shí)際控制人持有的現(xiàn)金流所有權(quán)比例(ownership)。實(shí)際控制人持有的所有權(quán)是家族介入上市公司董事會(huì)的合法性基礎(chǔ),持有的現(xiàn)金流所有權(quán)比例越高,控制人家族對(duì)上市公司介入的合法性越高,因此該變量的預(yù)期符號(hào)為正。

第二,實(shí)際控制人的年齡(age)。隨著實(shí)際控制人年齡的增加,代際傳承問(wèn)題逐步凸顯,企業(yè)的控制權(quán)和管理權(quán)逐步向下一代轉(zhuǎn)移,從而導(dǎo)致更多的家族成員出現(xiàn)在董事會(huì)中,該變量的預(yù)期符號(hào)為正。

第三,民營(yíng)上市公司的規(guī)模(asset)。本文以總資產(chǎn)來(lái)表示民營(yíng)上市公司的規(guī)模,并取自然對(duì)數(shù)以降低異方差的影響。

第四,獨(dú)立董事的數(shù)量(indep)。該變量的預(yù)期符號(hào)為負(fù),即獨(dú)立董事的數(shù)量越多,董事會(huì)家族化程度越低。

第五,上市公司所處地區(qū)市場(chǎng)化程度,以變量m_index來(lái)表示。以樊綱等所著的《中國(guó)市場(chǎng)化指數(shù)——各地區(qū)市場(chǎng)化相對(duì)進(jìn)程報(bào)告(2007)》給出的2005年中國(guó)各地區(qū)市場(chǎng)化總體評(píng)分作為市場(chǎng)化指數(shù)的衡量標(biāo)準(zhǔn)。

第六,行業(yè)因素。本文按證監(jiān)會(huì)2001年發(fā)布的《上市公司行業(yè)分類指引》,剔除金融、保險(xiǎn)業(yè),將行業(yè)分為20類,其中制造業(yè)包含10個(gè)子行業(yè)。本文行業(yè)虛擬變量的符號(hào)為Indi,(i=1,…,19),共有19個(gè)虛擬變量。

此外,本文還控制以下因素的影響:實(shí)際控制人擁有的投票權(quán)與現(xiàn)金流所有權(quán)之差(以變量diver表示)、上市公司的職工數(shù)(employee)并取自然對(duì)數(shù)、董事會(huì)規(guī)模(t_director)、上市公司高管總?cè)藬?shù)(t_manager)、上市的時(shí)間(l_time)、資產(chǎn)負(fù)債率(ratio)、上市公司的董事長(zhǎng)是否兼任總經(jīng)理(dual)。上述數(shù)據(jù)主要來(lái)源于國(guó)泰安CSMar數(shù)據(jù)庫(kù)。

四、實(shí)證分析結(jié)果

(一)相關(guān)性分析結(jié)果

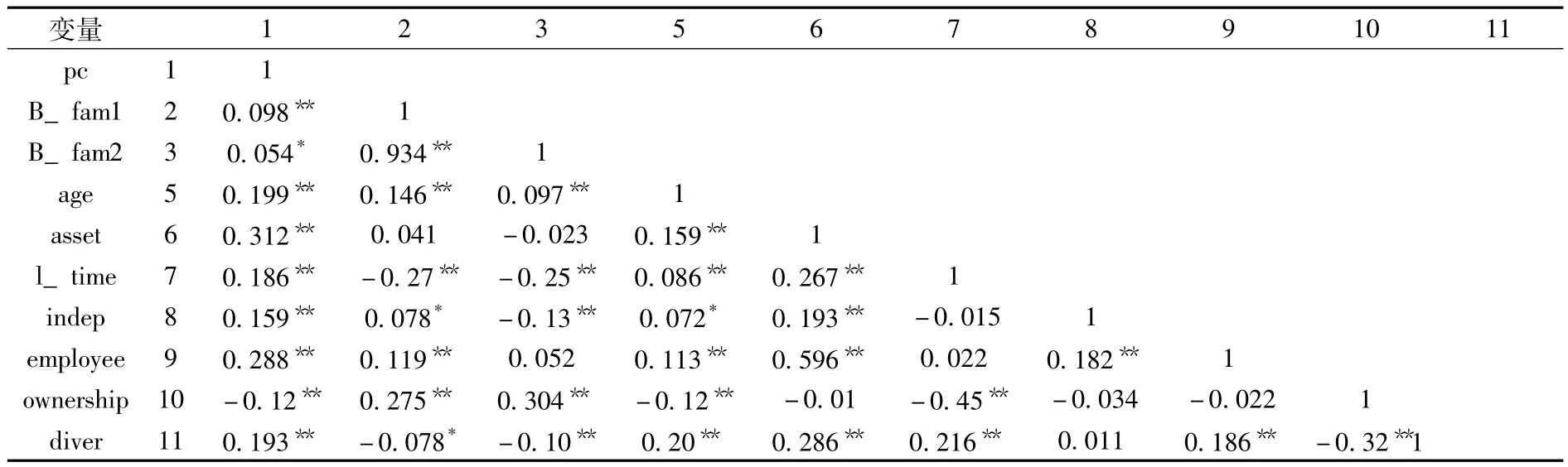

表1 變量的相關(guān)性分析結(jié)果

表1是被解釋變量與解釋變量、部分控制變量間的相關(guān)性分析結(jié)果。變量pc與變量B_fam1、B_fam2的相關(guān)系數(shù)分別為0.098(1%水平顯著)、0.054(5%水平顯著),這說(shuō)明民營(yíng)上市公司實(shí)際控制人的政治關(guān)聯(lián)度與董事會(huì)家族化程度正相關(guān),與理論假設(shè)的預(yù)期相一致。

此外,變量pc還與變量age、asset、l_time、indep、employee、diver存在正相關(guān)關(guān)系(均在1%水平顯著),而與變量ownership存在顯著的負(fù)相關(guān)關(guān)系。

(二)理論假設(shè)的檢驗(yàn)

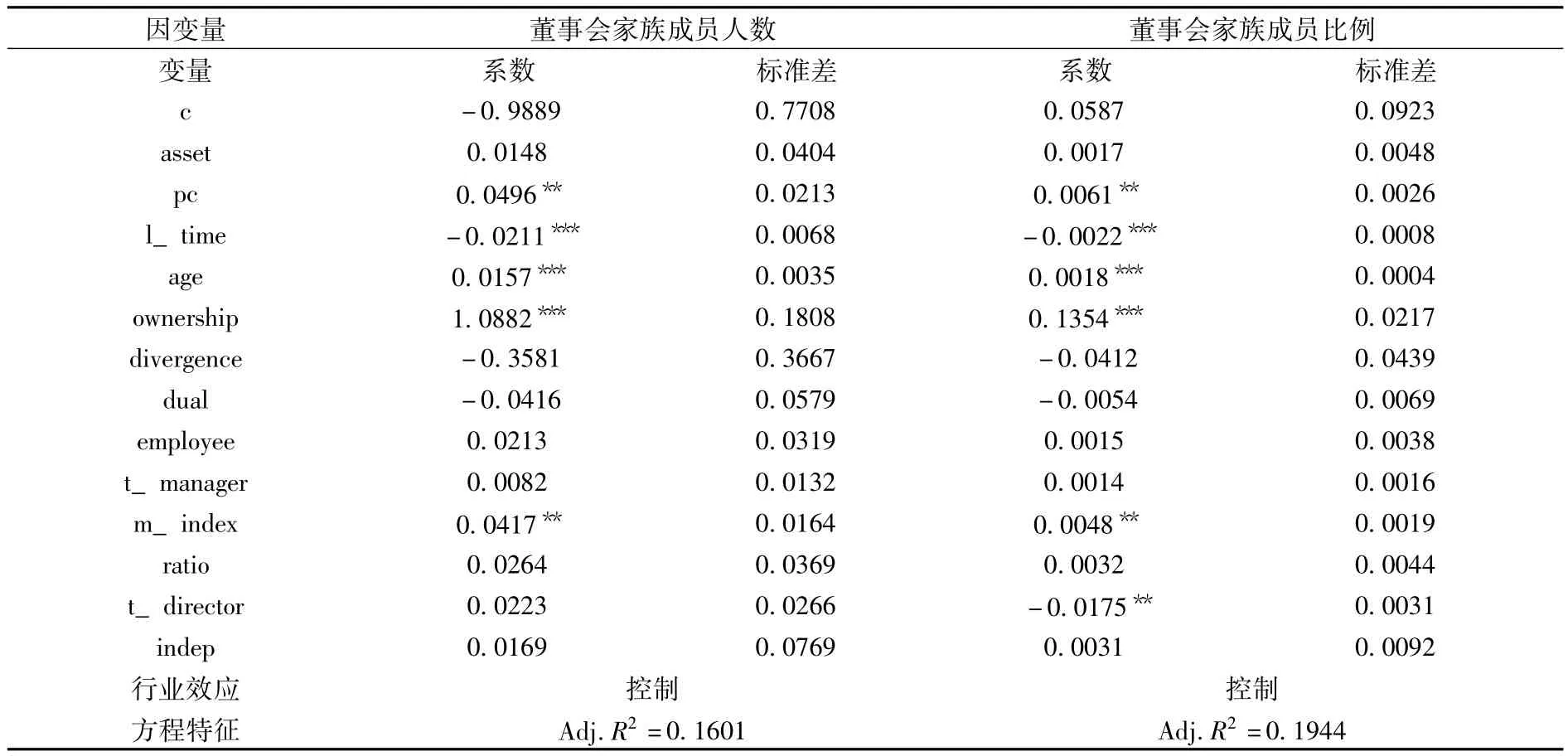

表2的第二、三列是因變量為董事會(huì)中家族成員人數(shù)的回歸分析結(jié)果。多元線性回歸模型分析結(jié)果表明,變量pc的系數(shù)為0.0496(5%水平顯著),這說(shuō)明民營(yíng)上市公司實(shí)際控制人的政治關(guān)聯(lián)度與董事會(huì)中家族成員人數(shù)成正比。表5的第四、五列是因變量為家族成員占董事會(huì)人數(shù)的比例。多元線性回歸模型分析結(jié)果表明,變量pc的系數(shù)為0.0061(5%水平顯著),這說(shuō)明民營(yíng)上市公司的政治關(guān)聯(lián)度與家族成員占董事會(huì)人數(shù)比例之間呈正相關(guān)關(guān)系,實(shí)際控制人的政治關(guān)聯(lián)度越高,家族成員占董事會(huì)的比例越高。以上的實(shí)證結(jié)果與理論假設(shè)相一致。

表2 政治關(guān)聯(lián)與民營(yíng)上市公司的董事會(huì)家族化回歸分析結(jié)果① 由于家族成員人數(shù)為正整數(shù),董事會(huì)中家族成員比例最小值零,采用線性回歸模型可能會(huì)影響論文的結(jié)論,而改用泊松回歸模型和Tobit回歸模型來(lái)檢驗(yàn)上述假設(shè)并未影響結(jié)論,限于篇幅限制而未給出具體分析結(jié)果。

(三)內(nèi)生性分析

以上的實(shí)證分析結(jié)果表明,實(shí)際控制人的政治關(guān)聯(lián)與民營(yíng)上市公司董事會(huì)家族化之間存在顯著的正相關(guān)性。但內(nèi)生性問(wèn)題可能會(huì)影響本文的結(jié)論,這種內(nèi)生性源于反向因果關(guān)系。

由于政治關(guān)聯(lián)能夠給企業(yè)帶來(lái)經(jīng)濟(jì)利益,企業(yè)均有動(dòng)機(jī)建立政治關(guān)聯(lián)。但不同類型的企業(yè)建立政治關(guān)聯(lián)的難易度是不一樣的,相對(duì)于公眾持有公司,家族企業(yè)更可能與政治人物建立長(zhǎng)期的關(guān)系。由于公司高層的更迭使得政治人物與公眾持有公司難以達(dá)成長(zhǎng)期交易,而家族的延續(xù)性和家族所持有的財(cái)富增加了政治市場(chǎng)交易中家族承諾的可置信度,從而有助于家族與政治人物之間形成重復(fù)博弈,建立政治關(guān)聯(lián)。因而上述正相關(guān)關(guān)系可能可是反向因果關(guān)系造成。本文采用工具變量來(lái)解決內(nèi)生性問(wèn)題對(duì)結(jié)論的可能影響。

本文以民營(yíng)上市公司的總資產(chǎn)和雇員人數(shù)作為工具變量。現(xiàn)有的研究文獻(xiàn)表明,民營(yíng)企業(yè)的資產(chǎn)規(guī)模越大、雇員水平越高,民營(yíng)企業(yè)家越可能當(dāng)選人大代表或政協(xié)委員;另一方面,每個(gè)家庭的人數(shù)相對(duì)固定,不會(huì)隨企業(yè)規(guī)模擴(kuò)大而增加;換而言之,家庭規(guī)模相對(duì)于企業(yè)規(guī)模和雇員水平來(lái)講是外生的。本文采用Sargan統(tǒng)計(jì)量來(lái)檢驗(yàn)工具變量的有效性(被解釋變量為董事會(huì)中家族成員的比例)。利用所有外生變量對(duì)2SLS回歸殘差進(jìn)行回歸得到的可決系數(shù)為0.00059,樣本數(shù)為901,Sargan統(tǒng)計(jì)量為0.5139;而在原假設(shè)條件下該統(tǒng)計(jì)量服從自由度為1(2個(gè)工具變量,1個(gè)內(nèi)生變量)的卡方分布,自由度為1的卡方分布在10%水平顯著的值為2.706,因而我們不能拒絕工具變量是外生的假設(shè)。表3的2-3列、4-5列為被解釋變量分別是董事會(huì)中家族成員數(shù)量、比例的IV-2SLS分析結(jié)果表明。

在表3的2-3列中,變量pc的系數(shù)為0.1768(5%水平顯著),在表3的4-5列中,變量pc的系數(shù)為0.0185(5%水平顯著),這表明,在考慮內(nèi)生性問(wèn)題后,民營(yíng)上市公司的政治關(guān)聯(lián)與董事會(huì)的家族介入之間的正相關(guān)關(guān)系仍成立。

表3 董事會(huì)家族化的內(nèi)生性問(wèn)題

五、結(jié)論及其不足

現(xiàn)有研究文獻(xiàn)表明,控制權(quán)私人收益越高,企業(yè)家在企業(yè)上市后越傾向于保留企業(yè)控制權(quán),而對(duì)公司董事會(huì)的介入是有效實(shí)施控制權(quán)和獲得控制權(quán)私人收益的重要途徑。對(duì)于中國(guó)轉(zhuǎn)軌過(guò)程中的民營(yíng)上市公司而言,政治關(guān)聯(lián)通過(guò)提升控制權(quán)私人收益而促進(jìn)關(guān)聯(lián)企業(yè)的公司治理家族化:政治關(guān)聯(lián)帶來(lái)的貨幣和非貨幣形式收益增加了控制權(quán)私人收益的規(guī)模,同時(shí)政治關(guān)聯(lián)降低了資本市場(chǎng)和政府監(jiān)管部門對(duì)控股股東通過(guò)隧道效應(yīng)實(shí)現(xiàn)控制權(quán)私人收益的監(jiān)督和懲罰。本文的實(shí)證研究提供了支持上述理論假設(shè)的經(jīng)驗(yàn)證據(jù):在控制其它因素的情況下,民營(yíng)上市公司的政治關(guān)聯(lián)度與實(shí)際控制人的家族成員對(duì)公司董事會(huì)的介入程度正相關(guān),實(shí)際控制人的政治關(guān)聯(lián)度越高,民營(yíng)上市公司董事會(huì)中家族成員的人數(shù)越多、比例越高。

本文從理論上分析了政治關(guān)聯(lián)通過(guò)影響控制權(quán)私人收益進(jìn)而導(dǎo)致公司治理家族化的機(jī)理,但如何度量控制權(quán)私人收益也是實(shí)證研究中面臨的難題,本文試圖通過(guò)控制盡可能多的其他影響因素來(lái)間接解決上述問(wèn)題,但遺漏變量產(chǎn)生的內(nèi)生性問(wèn)題仍可能對(duì)論文的結(jié)論產(chǎn)生影響。

[1]余桂明,潘紅波.政治關(guān)系、制度環(huán)境與民營(yíng)企業(yè)銀行貸款[J].管理世界,2008,(8).

[2]吳文鋒,吳沖鋒,芮萌.中國(guó)上市公司高管的政府背景與稅收優(yōu)惠[J].管理世界,2009,(3).

[3]郭劍花,杜興強(qiáng).政治關(guān)聯(lián)、預(yù)算軟約束與政府補(bǔ)貼的配置效率——基于中國(guó)民營(yíng)上市公司的經(jīng)驗(yàn)研究[J].金融研究,2011,(2).

[4]Fan,P.H.J.,T.J.Wong & Zhang,T.Politically connected CEOs,corporate governance and post- IPO performance of China’s newly partially privatized firm [J].Journal of Financial Economics,2007,84(2),pp.330 -357.

[5]游家興,徐盼盼,陳淑敏.政治關(guān)聯(lián)、職位壕溝與高管變更——來(lái)自中國(guó)財(cái)務(wù)困境上市公司的經(jīng)驗(yàn)證據(jù)[J].金融研究,2010,(4).

[6]雷光勇,李書峰,王秀娟.政治關(guān)聯(lián)、審計(jì)師選擇與公司價(jià)值[J].管理世界,2009,(7).

[7]Dyck,A.andZingales,L.Private Benefits of Control:An International Comparison [J].Journal of Finance,2004,59(2),pp.537-600.

[8]Faccio,M.Politically-connected firms[J].American Economic Review,2006,96,pp.369-385.

[9]羅黨論,劉曉龍.行業(yè)壁壘、政治關(guān)系與企業(yè)績(jī)效[J].管理世界,2009,(5).

[10]鄔愛(ài)其,金寶敏.個(gè)人地位、企業(yè)發(fā)展、社會(huì)責(zé)任與制度風(fēng)險(xiǎn):中國(guó)民營(yíng)企業(yè)家政治參與動(dòng)機(jī)的研究[J].中國(guó)工業(yè)經(jīng)濟(jì),2008,(7).

[11]Johnson S.,R.La Port,F(xiàn).Lopez-de-Sialnes and Shleifer,A.Tunneling [J].American Economic Review,2000,90,pp.22-27.

[12]胡旭陽(yáng),劉安超.政治關(guān)系與民營(yíng)企業(yè)的首次公開(kāi)發(fā)行市場(chǎng)準(zhǔn)入[J].財(cái)經(jīng)論叢,2011,(4).

[13]潘紅波,余明桂.政治關(guān)系、控股股東利益輸送與民營(yíng)企業(yè)績(jī)效[J].南開(kāi)管理評(píng)論,2010,(4).

[14]許年行,江軒宇,伊志宏,袁清波.政治關(guān)聯(lián)影響投資者法律保護(hù)的執(zhí)法效率嗎?[J].經(jīng)濟(jì)學(xué)(季刊),2013,12(2).

[15]Zingales,L.Insider ownership and the decision to go public[J].Review of Economic Studies,1995,6,pp.425 -448.

[16]Demsezt,H.& Lehn,K.The structure of corporate ownership:cause and consequence [J].Journal of Political Economy,1985,93(6),pp.1155-1177.

[17]Burkart,M.,F(xiàn).Panunzi& Shleifer,A.Family firms[J].Journal of Finance,2003,58(5),pp.2167 -2201.

[18]Chrisman,J.J.,J.H.Chua,A.W.Pearson& Barnett,T.Family Involvement,F(xiàn)amily Influence,and Family-Centered Non-Economic Goals in Small Firms[J].Entrepreneurship Theory and Practice,2012,March,pp.267 -293.

[19]Anderson,R.C.&Reeb,D.M.Board composition:balancing family influence in S&P 500 firms[J].Administrative Science Quarterly,2004,49,pp.209 -237.

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:30

當(dāng)代陜西(2021年17期)2021-11-06 03:21:36

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

當(dāng)代陜西(2019年15期)2019-09-02 01:52:00

學(xué)苑創(chuàng)造·A版(2018年11期)2018-02-01 06:29:20