銀行理財產品風險被撕開

2012-12-29 00:00:00羅景毛軍華

證券市場周刊 2012年44期

據媒體報道,部分投資者在華夏銀行(600015.SH)上海嘉定支行購買了一款高收益率的投資產品,這款產品第一期在2012年11月25日到期,但是在到期后投資人的本金和利息都無法收回,由此導致投資人發生群體聚集事件。華夏銀行則回應該產品并非銀行代銷,而是理財經理私自出售。

華夏銀行會兜底嗎?

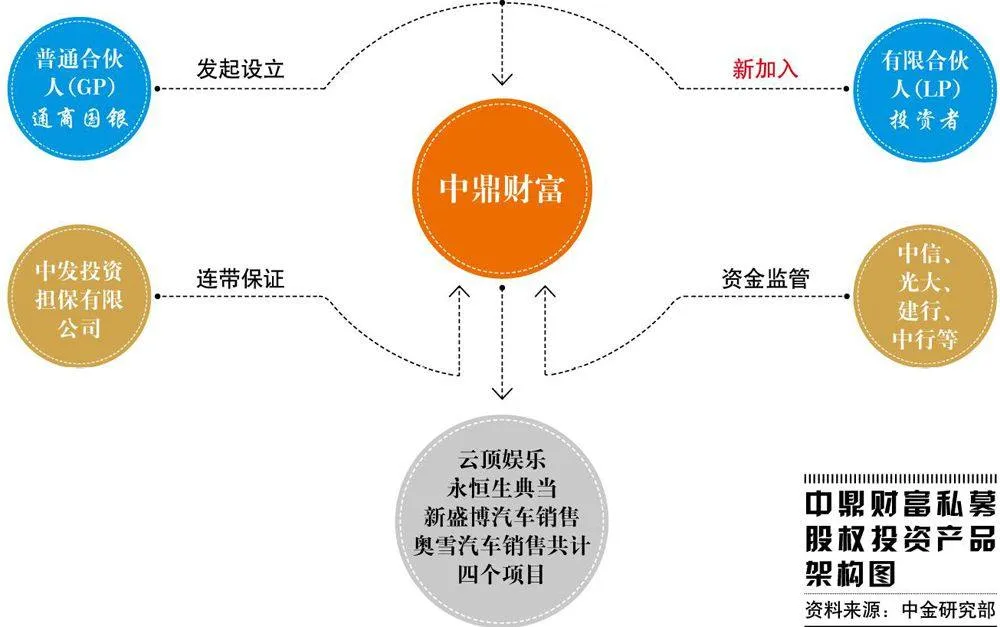

此次違約的產品其實是北京通商國銀資產管理公司發行的“中鼎財富”產品。根據公司網站信息,北京通商國銀資產管理有限公司成立于2011年,注冊資金5600萬元,投資模式包括企業發展的早期(VC)、成長期與擴張期(PE)以及上市前期(IPO)的投資。“中鼎財富”產品分為四期,投資對象分別為河南商丘市永恒生典當行、河南新盛博汽車服務有限公司、河南奧鑫汽車服務有限公司和云頂商務俱樂部,通商國銀為“中鼎”四期理財產品的發行主體和管理人。

2011年11月至2012年1月,通商國銀共發行了四期股權投資計劃,名稱分別為“中鼎財富一號”、“中鼎財富二號”、“中鼎財富通航”、“中鼎迅捷”。投資計劃書顯示,四期產品每期募集金額在4500萬元左右,總計投資額估計在1.6億元到1.8億元左右。該投資計劃宣稱該產品具有11%-13%的預期收益率,自然人投資人認購金額門檻為50萬元。計劃書顯示,四期產品均由中發擔保進行擔保。

最近到期的第一期產品“中鼎財富一號股權投資計劃”于2011年11月25日成立,用于投資河南省商丘市永恒生典當有限責任公司。通商國銀作為普通合伙人投資1000萬元,同時向有限合伙人募集4000萬元。目前已到期,但投資人稱典當行無法兌付,而其他部分項目前景也并不樂觀。

有機構分析認為,整體來看,此次涉及的產品本身存在較高市場風險,且以私募股權投資方式入股而無回購安排,甚至可能涉嫌非法集資。

而華夏銀行對此事的正式回應有兩次,一次是該行總行聲明,中鼎相關產品并非華夏銀行發行,也不是華夏銀行代理銷售。該款產品各當事方中沒有華夏銀行,華夏銀行亦從未與該公司簽訂任何協議。在這次事件中,銀行前員工濮某牽涉其中,違規私下參與推介該計劃,公安部門已經立案。華夏銀行將全力配合公安部門進行調查,協助資金追償。另一次是華夏銀行上海分行行長鄭超表示:“華夏銀行會承擔應有的責任,但是需按一定法律程序進行。”

那么,此事對華夏銀行的影響究竟如何?

若華夏銀行的聲明屬實,則銀行更多承擔內部管理不嚴的責任,并無兌付義務;即使確為銀行代銷,按照投資合同約定,該產品不承諾保本不承諾收益,投資風險應由投資者自擔。但是,在維穩環境和過往案例剛性兌付的背景下,不能完全排除華夏銀行最終兜底的可能。即使兜底,假設1.6億元全部都通過華夏銀行的理財經理銷售,則對華夏銀行2012年稅前利潤的影響約為1%。

若最終華夏銀行不兜底,從聲譽風險的角度看,“壞名聲”可能會影響理財產品短期內的銷售,但是換一個角度看,實際上幫助銀行排除了部分無視風險、只追求收益的客戶,未嘗不是一件幸事。

銀行理財風險漸顯

銀行理財產品風險到底有多大?我們認為風險不大。

截至2012年8月末,理財資金余額約為6.5萬億元,其中22.2%投向債權類項目(信托貸款、委托貸款、票據等),這些資產的風險較低,因此銀行理財產品提供的收益率集中在4%-5%之間。但是,信托產品風險較大,特別是集合信托產品,2012年三季度信托產品余額達到6.3萬億元,集合信托為1.7萬億元,房地產信托和政信合作信托合計約為1.1萬億元,這些信托提供8%-13%的收益率,是影子銀行體系中風險最高的部分。不過,據了解,2012年以來,只有20%-30%的高收益信托由銀行渠道銷售給高凈值客戶。

繼續兜底有何影響?

此次華夏銀行的事件對行業而言有標志性的意義。

在產品并非銀行發行、渠道并非銀行代銷、高收益(11%-13%)非保本條款、50萬元認購門檻等情況下,若仍然需要銀行兜底,則進一步強化社會對銀行兜底的預期,對銀行甚至所有金融機構是災難性的沖擊,而且會進一步扭曲金融體系風險定價體系。若目前不趁違約規模較小的時候破除“剛性兌付、無底線兜底”的神話,則不斷被縱容的風險偏好必然繼續高漲,最終積重難返,直至金融機構無力兜底的局面,帶來系統性金融風險。

監管機構應當借此標志性事件,拒絕由銀行兜底,轉而通過市場化方式(產品發行方、擔保方清償,抵質押資產處置,所投資公司股權轉讓等)解決。從而短期內會對市場流動性造成沖擊。風險警示之下,部分高風險融資項目將難以獲得再融資支持,導致項目清償或推動高風險項目融資成本進一步上升。這需要央行運用貨幣工具平抑金融體系流動性短缺的沖擊。

但是,在銀行信貸供給能力受限,市場融資需求旺盛的環境下,非銀行融資渠道的發展趨勢不會逆轉。我們理解監管政策應重“疏”而不重“堵”,加強影子銀行體系透明度,建立銀行與非銀行金融機構之間的防火墻,增加合格投資者認定,打破兜底神話,強化市場化運行機制的建立均是監管發展的方向。

此事件的走向將影響市場對銀行業中長期的判斷。若兜底仍是最終的結局,盡管金額不大,對單家銀行的財務影響也較小,但是這預示著銀行將成為當前各類融資渠道狂歡的最終買單者,行業發展前景黯淡,市場給予低于1倍凈資產的估值完全合理。若事件向著我們期待的方向發展,市場化解決,打破剛性兌付的困局,則全行業短期可能會面臨新業務和流動性沖擊,但是中期有望進入健康發展的軌道,實現收益與風險的匹