微貸客戶經理工作績效結構模型實證研究

2012-12-04 08:15:40陳樹文

中國人力資源開發 2012年11期

● 劉 洛 陳樹文

■責編 張新新 Tel:010-88383907 E-mail:hrdxin@126.com

微小企業貸款簡稱微貸,是指向中低收入人群、貧困階層、農戶和微型企業的經營者提供小額貸款的金融工具。客戶經理是商業銀行進行市場營銷、爭取目標客戶、防范資金風險的最小且最重要的單元因素和價值創造主體,由于微貸的服務群體具有特殊性,這種特殊性體現在服務對象的復雜性、服務過程的復雜性、服務技術的復雜性和服務協作的復雜性四個方面,而這些特殊性導致微貸客戶經理工作方式的特殊性,進而增加了全面、客觀評價微貸客戶經理工作績效的難度。因此,本研究的目的就是探索和構建一套適合于微貸客戶經理的工作績效模型,從而能夠全面、準確、客觀地為微貸客戶經理的績效考評和績效提升提供依據,對提高工作效率與防范風險,實現銀行的發展目標和戰略愿景提供持續動力,為國家和地區的社會經濟發展和全面創建和諧社會做出貢獻。

一、理論假設和研究方法

目前國內外對微貸客戶經理的績效研究甚少,國外的相關研究僅是圍繞微貸工作概念的層面,只停留在薪酬激勵的方面展開,而國內的對于微貸的績效研究幾乎是空白,一些中小銀行只是依據客戶經理每月所發放貸款的筆數和金額進行評價,這只是任務績效中一種結果評估。拋開績效研究,去獨立建立薪酬激勵和約束機制,這種機制一定是空中樓閣。

本文基于傳統的績效理論,按照商業銀行經營原則、目標和性質,剖析微小企業的屬性和特點,結合微貸客戶經理的工作特殊性和復雜性,在勝任績效和促進績效的基礎上,創新性地提出“安全性績效”、“可持續績效”和“盡職績效”三個新的結構維度,構建了微貸客戶經理五維度工作績效模型。五個維度應該是相互影響的,更加準確反映微貸客戶經理工作績效的實質。

本研究參考國內外學者關于員工績效考核方面的相關文獻,并結合微貸客戶經理的工作特殊性,構建了微貸客戶經理工作績效量表問卷。具體的拓展過程如下:

1.關鍵指標的搜集。通過與國內城市商業銀行的主管微貸業務的5名中高層管理人員及20名經驗豐富的微貸客戶經理的訪談,初步確立了衡量微貸客戶經理工作績效的關鍵指標。

2.初試項目的名稱和維度的確立。通過對訪談獲得的關鍵性指標的初步篩選,將相同的或者相近的關鍵性指標進行合并,并通過反復斟酌,確立了初試項目的名稱和維度。

3.預試。將形成的初試量表施測于國內某城市商業銀行某一分行的100名微貸客戶經理。主要目的是了解被測對象從自身工作的切身體驗對量表的測試內容、題項設置、語意清晰性等方面進行評價以便進行量表的完善。

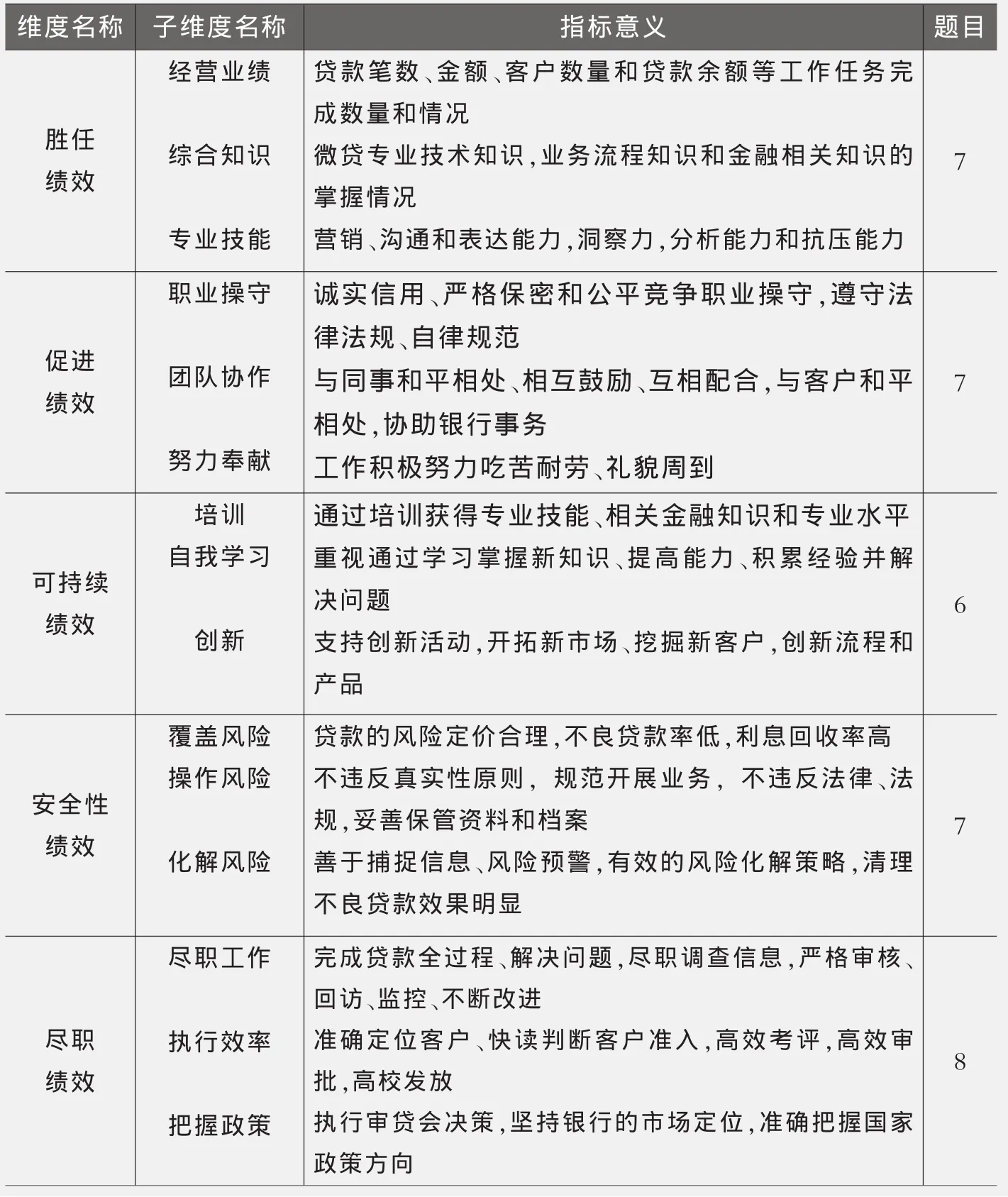

4.微貸客戶經理工作績效量表的確立。在預試之后,經過對初試量表中的語意重復項目的重新概化和關鍵指標的精確定義,使題項的設置更符合客戶經理工作績效考核的實際情形,最終形成了本文提出的符合微貸客戶經理工作特殊性的工作績效量表問卷。該量表的測試體系涵蓋了衡量微貸客戶經理工作績效的五個維度,共35個題目(如表1所示)。

5.正式測試。運用開發的微貸客戶經理工作績效量表問卷施測于國內某全國性城市商業銀行,共發出問卷1200份,收回1152份,回收率為96%。微貸客戶經理工作績效結構模型量表問卷一律由被訪者的直屬上級填寫,每位上級針對1-3名下屬。在被訪對象中,女性相對較多,與男性被訪者的比例接近于3:1;被訪者的年齡多為24-27歲之間,占總數的82.4%;被訪者的學歷絕大多數為本科,占到總數的94.1%。

6.數據分析。審核、整理問卷樣本調查資料。本研究使用一半的樣本進行探索性因子分析研究,另外一半用于驗證性因子分析。運用SPSS 16.0統計軟件對微貸客戶經理的工作績效結構維度進行探索性因子分析,運用AMOS 17.0統計軟件對探索性研究得出的結論進行檢驗。

二、結果與分析

(一)探索性因素分析

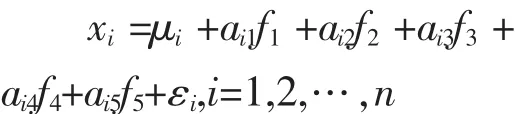

本研究采用一半的樣本進行探索性因子分析,得分與這五個因子之間的關系可以描述為如下的因子模型:

其中:f1,f2,f3,f4,f5是因子,aij(i=1,2,3……n;j=1,2,3,…,5)為載荷因子,也就是多元回歸下的回歸系數,εi(i=1,2,…,n)是殘差。

本研究的KMO檢驗結果為0.903,大于0.9;Bartlett球形檢驗的sig.取值為0.000,小于顯著水平0.05,表明“拒絕各個變量都是各自獨立的”,說明該樣本適合做因素分析。

抽取因子以正交方差極大法進行因子旋轉,選擇特征根大于1的因素。運用SPSS16.0統計軟件對因子矩陣做方差四次冪極大正交旋轉,獲得五因子結構模型,這五個因子的載荷系數(除第34項以外)均超過0.5,且均載荷在正確的因子上,說明工作績效維度的效度很精確,用這五項指標來衡量微貸客戶經理的工作績效非常有效且必不可少。其總方差解釋量 (λi對應于協方差矩陣的第i大的特征值)MSF達到 70.45%的理想結果,所得的統計結果表明,微貸客戶經理工作績效的內容結構呈現清晰的五維度結構,解釋量滿意程度較高。

表1 微小企業貸款客戶經理工作績效測度指標體系

(二)驗證性分析

驗證性因素分析對探索性分析所得的微貸工作績效的五維度模型進行驗證,以檢驗該模型的合理性,進而對其擬合度做出判斷。本論文采用結構方程模型的統計方法,基于變量協方差矩陣來分析變量之間關系,將模型的檢驗提高到更高的層次,先估算出各項參數,分析多個參數之間的關系,再對參數進行整體、個別檢驗,最終判定模型的擬合水平。

1.整體模型檢驗

本研究通過運用AMOS17.0對另一半樣本進行驗證性因子分析來檢驗主要潛變量的收斂效度和判別效度,結果如表2所示:

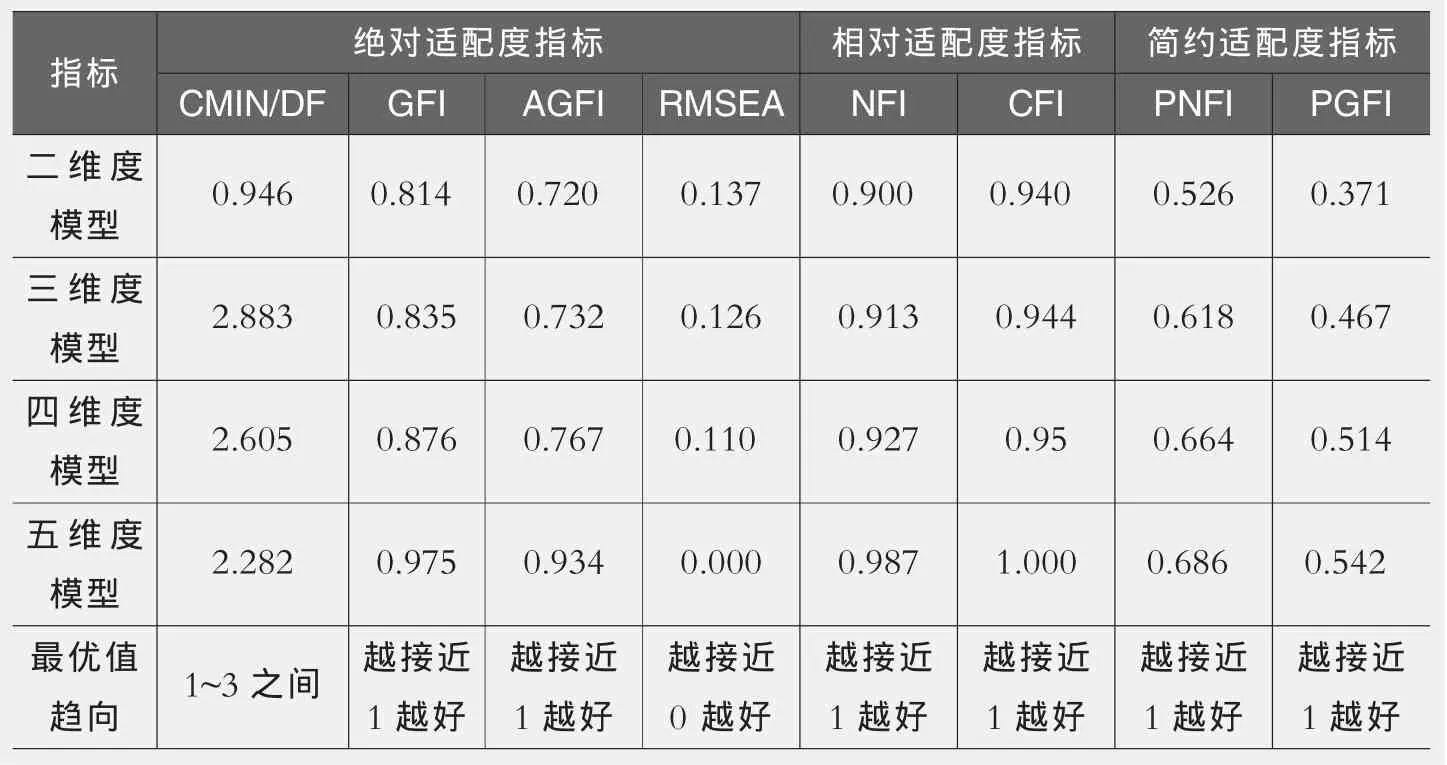

表2 模型適配度指標列表(N=576)

表3 競爭模型的擬合指數比較表(N=576)

通過與各指標最優值趨向的對比,我們可以得出本研究的假設模型與樣本數據的契合度可以接受,說明微貸客戶經理工作績效模型具有較好的適配度;“相對適配度”是指將待檢驗的假設模型與基準線模型的適配度相互比較,以判別模型的契合度。本研究假設模型的NFI值為0.987,CFI值為1.000,均大于0.90的標準,表明本研究模型的適配度良好。“簡約適配指標”調整后的歸準適配指數(PNFI)值為0.686,大于0.50的標準,簡約適配度指數(PGFI)值為 0.542,同樣大于0.50的標準,表明本研究的假設模型具有良好的簡約適配。

2.替代模型的比較

用結構方程模型技術分析多個模型擬合樣本數據的優劣,找出最優模型。本論文運用AMOS17.0,運用結構方程分析方法,對工作績效的二維度模型、三維度模型、四維度模型和五維度模型進行比較,已驗證本文提出的最佳匹配模型。

從表3中四個競爭模型比較來看,從二維度模型到五維度模型的絕對適配度指標、相對適配度指標以及簡約適配度指標均越來越趨向于最優值。結果顯示,五因子模型的各項指標皆優于其他競爭模型各項指標,據此,本文認為,五因子模型是比較理想的微貸客戶經理工作績效的內容結構模型。

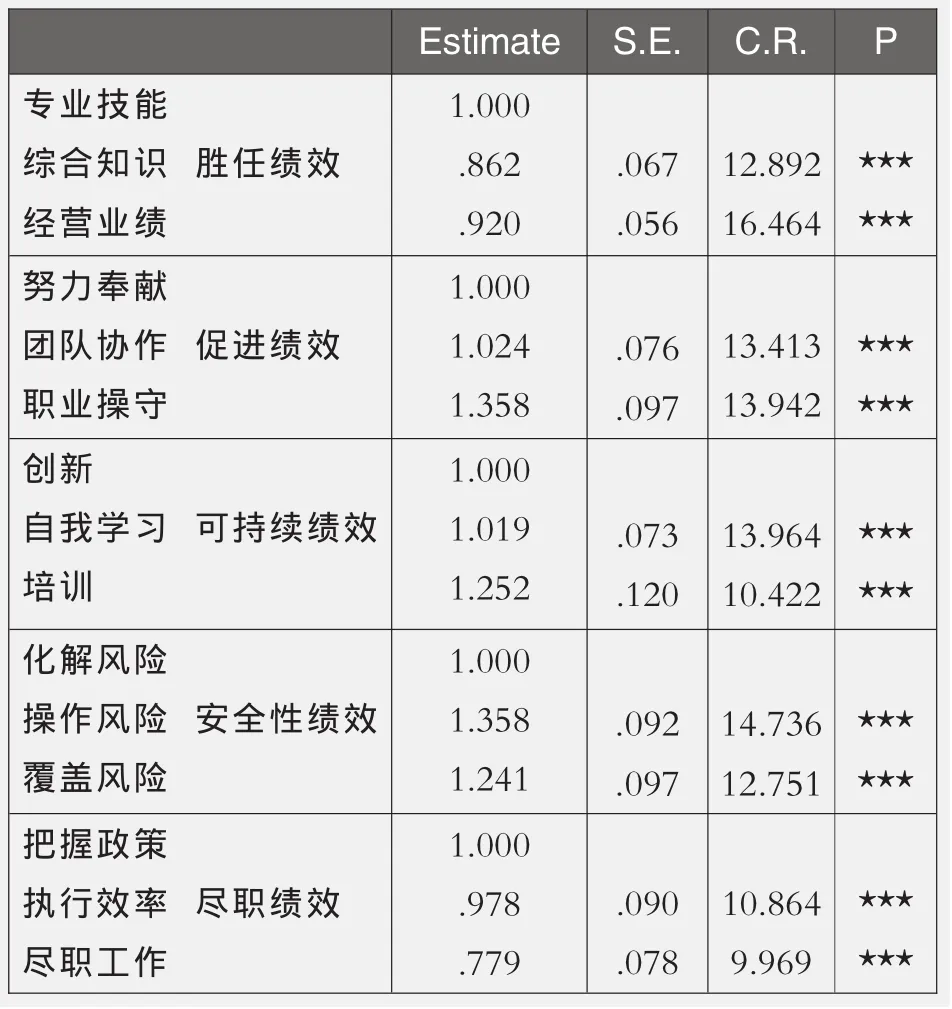

本研究的微貸客戶經理工作績效五緯度結構模型的最大似然法的估計參數和相應的標準化參數如表4所示,所有的C.R.值全都大于2,說明模型的各個指標的載荷都是顯著的,參數效果良好。因此,從五維度結構模型的參數估計值和最大似然法參數及標準化參數中可以看出,本研究的五維度結構模型的結果得到驗證。

上述研究表明,探索性因素分析和驗證性因素分析都證實五維度結構模型是微貸客戶經理工作績效內容結構的理想模型。

(三)結構模型的信度和效度檢驗

微貸客戶經理工作績效量表需要進行信度檢驗和效度檢驗,對于所測量結果評價其可靠性和有效性。

1.信度檢驗

信度分析是為了驗證各觀察指標的一致性、穩定性及可靠性。信度系數越高即表示該測驗的結果越一致、穩定與可靠。測試結果證實,微貸客戶經理工作績效結構模型5個緯度的α值均大于0.9,表明這5個維度的內部一致性系數均達到非常高的水平,從而說明微貸客戶經理工作績效量表問卷的穩定性和可靠性都令人非常滿意(如表5所示)。

表4 模型最大似然法估計參數及標準化參數

表5 問卷量表的信度系數 (N=576)

2.效度檢驗

本文用效度來衡量指標與它所測量的構造變量的關系。采取結構效度、內容效度和校標關聯效度進行微貸客戶經理工作績效量表的效度分析。

(1)結構效度

在探索性研究中,用主成分分析法進行因素分析,把樣本數據經極大變異法正交旋轉,抽取因子,結構非常清晰,解釋總方差達到70.45%,說明五個維度上的因子大部分變異。各個項目均卸載在正確因子上,并且因子載荷均在0.5以上,這表明該量表具有較好的結構效度。在驗證性因素分析中,憑借結構方程模型對參數進行整體、個別檢驗,最終判定模型的擬合水平,確定了最佳模型,也驗證了量表的結構效度是合理的。

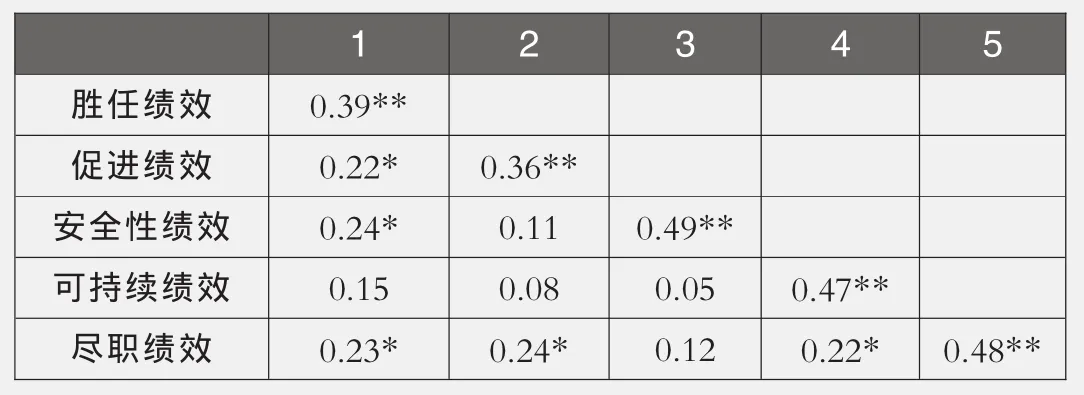

表6 問卷各維度及各維度與總分之間皮爾森系數(N=576)

(2)內容效度

內容效度需要考慮兩個主要問題:一是測量工具所測量的是否正是調查人員所想要測量的那種行為;二是測量工具是否提供了有關的那種行為的適當樣品。在進行微貸客戶經理工作績效五維度結構模型量表問卷的拓展過程中,對微貸客戶經理的工作性質和工作環境進行了充分的考量,并通過初試后對量表內容和結構進行了反復討論、修改和調整,設計了能夠較為全面衡量微貸客戶經理工作績效的指標體系。所以,本研究的“微貸客戶經理工作績效五維度結構模型調查問卷量表”滿足了內容效度的要求。

根據心理學理論,本文通過各個維度以及它們和問卷總分之間的皮爾森系數作為檢驗其內容效度的指標(相關系數如表6所示)。從表6中可以看出,五個因子之間的相關系數均具有中等水平的相關,且在0.01水平上顯著,總分與五個因子的相關系數分別為0.778,0.72,0.572,0.738,0.621也都達到了顯著性水平,說明微貸客戶經理效能問卷具有較好的內容效度。

(3)校標關聯效度

校標關聯效度是指在有外部校標存在的情況下,量表測量得分與外在獨立的校標進行比較,把校標之間的相關作為校標關聯校度。本文把微貸客戶經理工作績效的相關變量作為校標,引入金融內環境,金融內環境包含微貸的組織架構、獨特技術、授權機制、戰略定位和核心價值觀,將金融內環境五個影響因素作為獨立校標。

從表7可以看出,勝任績效與效標1的相關最高,促進績效與效標2的相關最高,安全績效與效標3的相關最高,可持續績效與效標4的相關最高,盡職績效與效標5的相關最高,而且它們的相關均達到了非常顯著的水平(P<0.01).這一結果表明,五維度的因子所測的內容確實是其所要測的內容,因此是有效的,它們的效標關連效度是良好的。

表7 五個效度指標與各承諾因素的相關系數矩陣 (N=576)

三、研究結論

探索性和驗證性的實證結果表明,微貸客戶經理工作績效是五維度的內容結構模型。這一研究豐富了人力資源管理和組織行為學學科,為客戶經理績效評估和績效提升提供堅實的基礎。本文對中小銀行推動小微貸款實踐有重要啟示。

首先,實現可持續發展。工作績效不僅是評價個體工作崗位的勝任或任務績效,同時還要關注可持續行為。可持續性行為可以讓個體適應未來環境變化,加強客戶經理在學習、培訓和創新方面的考量。學習可以帶來革命,培訓可以將學習成果轉化為現有的生產力,創新可以增強個體和組織應對環境變化的能力。這是一個循環、不間斷的過程,強調發展是一個螺旋上升的過程。在績效中引入可持續行為,使人力資源績效的核心因素發生深刻變化。

其次,要管理過程。工作績效是個體實現組織目標而做出的業績和效率,是一種連續的可以測量的結果,也是行為和過程的多維體。在制定績效評估體系時,商業銀行經營層關注結果和行為,也要關注過程,這是運用立體視角思維模式,突出全流程管理。過程績效是一種全新的績效,這對工作全流程管理的過程永不休止、往返循環、持續改進。商業銀行經營層應在客戶經理的盡職程度、工作效率和政策把握方面給予考核權重,加強客戶經理的盡職程度、執行效率和政策把握過程中控制。

再次,加強風險管理。銀行通過經營風險而實現效益,金融產品的風險具有滯后性。客戶經理經營微貸金融產品并承擔風險,這是工作的特殊性、復雜性具有的風險性。正確對待風險管理和業務發展的關系,安全性績效針對客戶經理績效考察的特殊維度。商業銀行經營層要在工作績效模型中建立風險維度,在過程中來覆蓋、化解和控制風險,避免通過工作量化結果考察而忽視質量考察的弊端。

1.Kane.R.L,Halland W.W.Detels R,Knox G.(eds.).Special Needs of Dependent Elderly Person[M].Oxford,1976.

2.Bernardin H,Betty.R.W.Performance appraisal:Assessing human behavior at work [M].Boston:Kent Publishers,1984.

3.Campell.J.P,Mccloy.R.A,Opper.S.H,Sager,C.E.A theory of performance.In N.Schmitt,&W.C.Borman(Eds.),Personnel selection in organizations[M].San Francisco:Jossey-Bass,1993:71~98.

4.Organ.D.W.Organizationalcitizenship behavior:The good solider syndrome [M].Lexington,MA:Lexington Books,1988.

5.Brief,A.P,Motowidlo.S.J.Prosocial organizational behavior[J].Academy of Management Review,1986.

6.Grorge,J.M,Brief,A.P.Feeling good-doing good:A conceptualanalysisofthe mood atwork organizational spontaneity relationship[M].Psychological Bylletin,1992.

7.劉洛、陳樹文:《微貸客戶經理工作績效五維度結構模型之構建》,載《首都師范大學學報》(人文社會科學版),2011年第2期。

8.劉洛、陳樹文:《微貸客戶經理工作績效模型研究》,載《中共中央黨校學報》,2011年第1期。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

哲學評論(2021年2期)2021-08-22 01:53:34

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

現代企業(2015年9期)2015-02-28 18:56:50