基于區位商方法的廈門展覽業產業集群的的實證研究*

2012-11-12 07:39:50徐建忠

外語與翻譯 2012年4期

徐建忠

(廈門城市職業學院人文學部,福建廈門361008)

產業集群(industry cluster)用來定義在某一特定領域中(通常以一個主導產業為核心),大量產業聯系密切的企業以及相關支撐機構在空間上的集聚,并形成強勁、持續競爭優勢的現象(porter,1998)。產業聚集是生產力實現空間布局上的優化,能夠降低成本,提高勞動生產效率,提高人力資本存量、提高無形資產。這些優勢得益于相似及相關企業和機構的地理集聚,彼此間的互補與共生,產生規模經濟、范圍經濟,從而提高產業及區域的經濟競爭力。

作為一個主要為企業搭建交易和信息技術交流平臺的現代服務業,展覽業隸屬于會展業,是會展業的一個重要分支,是現代城市以必要的展覽企業和展覽場館為核心,以完善的基礎設施和配套服務為支撐,通過舉辦各種類型的展覽活動,吸引大批的參展商、專業觀眾、貿易商及一般公眾進行貿易洽談、信息交流的經濟現象的總和。展覽業產業集群是在一個特定的區域范圍內,以展覽業為核心業務的若干個同類企業,以及為這些企業配套的上下游企業高密度地聚集在一起的經濟現象。以往的研究僅對廈門市會展業的產業集群的認定只是主觀上的定性判斷,缺少數據上的分析和定量方法的應用。本文運用西方國家識別產業集群的主要方法――區位商法,對廈門市會展業的產業集群現象進行初步識別,并用國內外常用標準進行檢驗分析。

一、區位商方法的說明

產業集聚度是衡量產業集群現象的一個重要指標之一,目前,國內外在關于產業集聚度的研究中常用的指標有CRn指數、H指數、空間基尼系數和EG指數、區位商法等統計指標,本文將使用區位商對廈門展覽業的產業集聚程度進行測度。

區位商(Location Quotient,簡稱 LQ),又稱專門化率或地方專業化指數,它由哈蓋特(P Haggett)首先提出并用于區位分析中,考察的是國民經濟各行業在空間分布上的相對聚集程度,是衡量某一個區域產業結構與全國平均水平的差異的指標,反映一個地區的專業化水平,也可用來衡量某一產業在一個地區的規模聚集程度及其在高一層次區域中的聚集規模優勢程度。

以工業某行業的產品銷售收入區位商為例,其計算公式如下:

LQ為第j個地區第i個產業的產品銷售收入區位商;i表示第i個產業;j表示第j個地區;E ji表示第j個地區的第i個產業的產品銷售收入;Ej表示第j個地區高一層級產業的年增加值;Eki表示國家K的第i個產業的產品銷售收入,Ek表示國家K高一層級產業的年增加值。

如果將上述公式中的產品銷售收入替換成該產業的企業個數、從業人數等,也可以計算相應的該產業的企業數區位商和從業人員區位商,其經濟含義是從中觀層面上研究一個給定區域中某產業占有的份額與整個經濟中該產業所占有的份額相比的值,并由此確定區域的主導產業及其主導產業的專業化程度。

區位商法在識別產業集群是否存在時,以LQ是否大于1為標準。當1 LQ >1時,則表明該區域存在產業集群;若LQ≤1,則表明該產業是自給性部門,認為該區域不存在產業集群或還未形成產業集群;LQ的數值越大,該區域的專業化水平就越高,產業的集聚性也越強,產業集群的重要性也越大,一般來講,如果產業的區位商大于1.5,則該產業在當地就具有明顯的比較優勢;LQ值在2以上,該產業的生產主要為區外服務。

利用區位商判斷產業的生產專業化狀況,實際是以全國產業結構的平均值作為參照系,假定全國各地區對產品的消費水平基本一致,當一個地區某產業或產品產值占總產值比重高于全國平均比重時,則認為該產業提供的產品或服務在滿足了本地區消費需求之后還有剩余,可用于輸出,因而成為專業化部門。但是全國各地區對產品的消費水平、勞動生產率并非一致,此外,由于產業集群的復雜性以及各地數據的統計方法、統計口徑的差異,因此區位商的結果可能與實際產業聚集情況存在誤差,需要輔以其他分析方法進一步驗證。

二、對廈門展覽產業集群現象的分析

(一)廈門展覽業的發展的歷程

廈門的會展業,誕生于改革開放后的1985年,伴隨廈門經濟特區經濟、社會的快速發展而迅速成長。廈門展覽業的發展大致可以劃分為三個階段:第一個階段,1985年到1997年,以廈門富山國際展覽城的建成并投大使用和福建投資貿易洽談會的舉辦為主要標志。第二個階段,1997年到2000年,這是廈門會展業發展壯大時期,以中國投資貿易洽談會的舉辦為主要標志。這一期間,“投洽會”從福建地方性展會升格為國家級的展會,廈門會展業發生了質的飛躍;2000年至今,為第三階段,以廈門國際會議展覽中心建成并投入使用為標志,現代化的廈門國際會展中心為大中型展會提供了更大的活動空間,一批與本地產業緊密相關的展會應運而出,蓄勢成長,展覽的規模和數量連年增長,顯示強勁的發展勢頭,出現了一些全國知名的會展品牌,如中國國際投資貿易洽談會(簡稱投洽會)、廈門對臺出口商品交易會、中國廈門國際石材展覽會等。取得了巨大的社會效益,促進了特區的改革開放,促進了各行各業的繁榮與發展,提高了廈門經濟特區在國際間的地位。在2004年《中國城市競爭力報告》評估中廈門會展競爭力居全國第7位,會展綜合實力排名居全國第10位,成為比較知名的會展名城。

(二)數據的選取

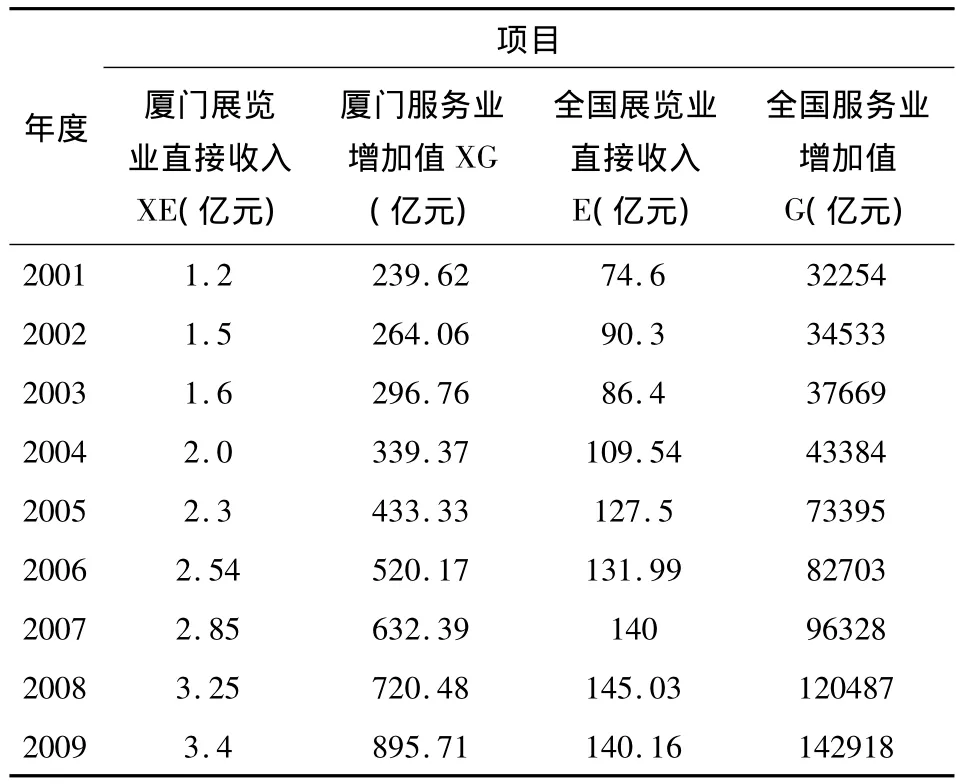

由于目前國家尚未建立起展覽業的統計指標體系,尚無一套完整的產業集群的統計資料,為此筆者依據上述方法,直接采用2001年~2009年的中國統計年鑒、廈門經濟特區年鑒相關數據資料,對中國會展協會、廈門會展協會以及其他公開出版物的數據資料進行了選擇和計算,見表1。

表1 相關數據

(三)區位商計算

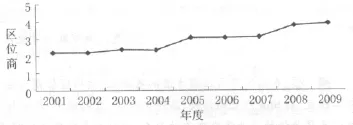

本文使用下述公式計算了2001年~2009年廈廈門展覽業直接收入區位商LQ:

公式中LQn表示廈門展覽業第n年對于全國展覽業的區域熵;XEn為廈門展覽業第n年的直接收入;XGn為廈門第三產業第n年的增加值;En為全國展覽業第n年的直接收入,Gn為全國第三產業第n年的增加值。LQ值大于1意味著廈門展覽業專業化程度高,區位熵值越大,表示產業的集聚程度越高。2001年到2009年廈門展覽業區域熵的具體計算結果如圖1所示。

從圖1可以看出:2001年到2009年間,廈門市展覽業的LQ值比較高,在2以上(在2.17和3.87的區間內);并且在此期間,廈門市展覽業區位商LQ數值持續增長,根據區位商法的判斷標準,可以初步斷定:廈門市展覽業已經形成產業聚集,該產業在廈門市具有明顯的比較優勢;并且該產業的主要為區外服務。

圖1 2001年到2009年廈門展覽業區位商圖

(四)對廈門市展覽業區位商結果的分析與檢驗

1.對廈門市展覽業的LQ值較高且持續增長的原因分析

1) 對景手法將青島城市空間中特有的山、海、灣與建筑、街道、廣場有機聯系,展現出整體協調的城市風貌,并一定程度上影響了城市形態.

(1)廈門市城市規模較小

在陳澤炎《天津與國內外一些會展城市的比較分析》一文,2008年全國(大陸部分)城市展覽業競爭力排名前14的城市中,廈門市城市GDP、人口、占地面積等都是最小的。一般而言,一個地區范圍越大,產業集群對區位商的要求相對較低;地區范圍越小,產業集群對區位商的要求越高。一個小城市產業集群要求區位商比大經濟區的要高,因為小城市具有更高的外向性,而大經濟區具有更強的綜合性。

(2)具有高于全國平均水平的增長率

從2001年到2009年間,廈門市展覽業得到強勁而持續的增長,直接收入的平均增長率遠高于全國平均增長率,在此9年間,廈門市展覽業直接收入的平均增長率為12.3%,而全國展覽業直接收入的平均增長率僅為7.3%。廈門展覽人積極進取,善于在危機中把握機會、發展壯大,在2003年全國展覽業受非典的影響嚴重,總展出面積下降了4.4%,直接收入下降了4.3%,而廈門總展出面積卻增長了2%,直接收入增長了6.7%;2007年夏美國的“次貸危機”造成全球60年來最嚴重的金融危機,金融危機對全球經濟有著巨大沖擊,我國展覽業作為世界經濟的一部分,不可避免的受到沖擊,展覽項目數和展覽面積雙雙下降,2009年我國展覽總直接收入同比下降了3.2%,與2007年相比,僅僅增長0.1%;與此同時,廈門展覽業卻逆勢而起,2009年同比增長4.6%,與2007年相比,增長19.3%。

2.對廈門市展覽業是否已經形成產業聚集的檢驗

(1)企業數目眾多,專業化分工明確

展覽業是一個系統工程,舉辦一次展覽會涉及到的企業很多,展覽業所涉及的全部企業可以分為展覽核心企業、展覽服務企業,前者包括專業組展公司(展覽承辦機構)和展覽場館經營企業(場館中心),后者包括展廳與展臺的設計和裝修,廣告與信息服務,參展廠商的接待與相關服務,展品的運輸等等。根據《2011年廈門會議展覽業發展報告》一文的數據,2011年廈門展覽承攬機構達36家,在廈門舉辦兩個展會以上機構有6家,其中廈門金泓信展覽公司承辦了石材展、佛事用品展、茶葉展和廚房衛浴用品展覽會暨國際門窗木業展覽會;場館中心有3家,其中廈門國際會展中心一年的場租收入1億多元;2011年廈門從事展覽服務的企業有100多家,業務涉及展覽設計、展臺搭建、廣告、禮儀慶典。其中共計有31家企業達到資質評定合格條件,其中3A級企業和2A級企業各12家,1A級企業7家。廈門展覽企業涵蓋了展覽產業鏈的上、中、下游,包含了展覽經營、場館經營和展覽服務,基本形成了一條比較完整的產業價值鏈。

在廈門展覽業的帶動下,與展覽相關的住宿、餐飲、貿易等行業發展加快。2011年的統計數據顯示,當年約有150萬人天來廈門市參加經貿類專業展覽活動,按每天每人吃、住、行、游、通、購消費1000元計,經貿類專業展參展參會人員一項拉動社會消費約15億人民幣。展覽會已成為廈門市四星級以上高等級飯店的主要客源,如翔鷺國際大酒店、悅華酒店30%以上的營業收入來自展覽團組的接待。

(3)展覽品牌化程度比較高

經過二十多年的培育,廈門市培育出投洽會、臺交會、石材展、佛事展等一批在全球和地區知名度較高的品牌展會。以廈門石材展為例,十一年來,從首屆的125個展位發展到2011年的5500個標準展位,參會客商從首屆的1萬人發展到2011年的12萬名專業石材客商,其中境外300多家參展企業中,參展的國家地區達到50多個,從一個名不見經傳的地方展覽會發展成為亞洲第一大、全球第二大專業展覽。2011年,海內外有數十萬參展商、采購商來廈門市參展,廈門會展協會對部分展會進行了評估和信息采集,展會客商普遍對各展覽活動的組織工作表示滿意,展商回頭率大都在 70%以上。

(4)行業創新能力較強

反映一個行業的創新能力強弱的顯著指標就是該行業的創新成果的數量。2011年廈門市舉辦經貿類專業展33個,其中新辦經貿類專業展10個,總面積7.23萬平方米,分別占全市展覽總場次、總面積的30%和9.3%,國際航空維修展、國際泵閥管道展、國際廚房衛浴展、橡塑工業展、漿紙技術展均為首次在廈門舉辦,填補了廈門展覽門類的空白。

綜上所述,廈門展覽業已經形成產業集群,該產業集群企業數目眾多,專業化分工明確,基本形成了一條比較完整的產業價值鏈,對相關產業的拉動作用比較明顯。具有外向型的特點和較強的競爭力。

3.對廈門市展覽業產業集群比較優勢的檢驗

(1)與國內重要的會展城市比較廈門還有差距

陳澤炎采取德爾菲法研究了國內重要的會展城市的競爭力,2008年全國(大陸部分)城市展覽業競爭力排名,廈門排名居全國第13位,在所有10各指標中,廈門僅在擁有品牌展會、城市支持力度、會展業界印象、國際化的程度等四個方面具有一定優勢,但是發展潛力估計卻獲得最低的排位,也說明參與調查的專家對于廈門展覽業的發展前景是不看好的。

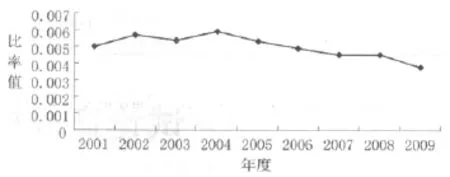

(2)廈門展覽業直接收入占第三產業增加值的比重很低

采用表1的數據,計算廈門展覽業直接收入與第三產業增加值的比值,具體計算結果如圖2所示。

可見,廈門展覽業直接收入占第三產業增加值的比重很低,其最高值出現在2004年,也僅有0.006,此后,該比值逐漸下降,這就說明,廈門展覽業在廈門市的經濟體系中的地位不高、且還在逐漸下降,對經濟發展的貢獻不大,與廈門市的其他產業相比較,并不具有明顯的優勢。

圖2 2001年到2009年廈門展覽業直接收入與第三產業增加值的比值圖

綜上所述,廈門展覽業在部分領域具備一定的競爭優勢,但總體來看并不具有明顯的比較優勢。

4.廈門展覽業具有外向性的特點

具體表現是與會客商主要是境外和非本市的客商,其中非本市的客商主要來自福建及周邊省份,境外客商主要來自臺灣、香港、美、日、歐、東南亞等國及地區,例如2007年的第七屆廈門國際石材展,吸引了來自30個國家的850家企業前來參展,其中境外和非本市的參展企業占70.6%,達600家;廈門對臺出口商品交易會,僅臺灣客商就占與會客商的近四分之一。

三、結論

本文使用2001到2009年間廈門和全國的展覽業相關數據,計算了廈門展覽業的收入區位商,分析了廈門市展覽業的LQ值較高的原因,并利用區位商法識別了廈門展覽業的產業集群現象,另采用不同的評判標準對廈門展覽業的產業集群現象、比較優勢等進行驗證,結果證明廈門展覽業已經形成有一定外向性的產業集群,但并不具備明顯的比較優勢,同時也表明用區位商法識別廈門展覽業的的產業集群現象是有效的。

[1]Porter M E.Clusters and the New Economics of Competition[J].Harvard Business Review,1998(November-December):30-35.

[2]李華偉.淺議廈門會展業的整合[J].中國商貿,2011,(36):234-235.

[3]郭牧.從量變到質變:中國會展業的新趨勢[N].東方早報,2012-07-17.

[4]2006—2010年廈門會展業發展規劃[EB/0L].http://www.xmtdc.gov.cn/jmzx/xmhz/zcfg/255738.htm.

[5]蔡清毅,郭肖華,陳小穎.廈門市會展業發展戰略研究——基于產業集群的觀點[EB/0L].http://www.cces2006.org/yjcg/2011-3/6812.shtml.

[6]毛加強,王陪珈.基于區位商方法的陜西產業集群識別與檢驗[J].蘭州大學學報(社會科學版),2007,35(6).

[7]張建華,張淑靜.產業集群的識別標準、集聚度和績效評價研究[J].中國軟科學,2006,(3).

[8]武曉芳.浦東新區展覽業直接經濟效應實證研究[M].華東師范大學,2006.

[9]陳澤炎.天津與國內外一些會展城市的比較分析[EB/0L].www.bicec.com.cn/2009/6-22/10545372393.html.