高職高專院校國有資產管理信息系統建設初探

2012-04-29 20:23:29鄭琳

經濟師 2012年11期

關鍵詞:高職高專院校

鄭琳

摘要:國有資產是高職高專院校重要的經濟資源,是高職高專院校賴以生存和發展的物質基礎。高職高專院校應加強對國有資產的管理,提高資產營運效益,合理配置資產資源。文章針對目前高職高專院校在國有資產管理中存在的問題與不足,分析論證了資產管理信息體系建立的意義和具體措施。

關鍵詞:國有資產 管理信息系統 高職高專院校

中圖分類號:G71文獻標識碼:A

文章編號:1004-4914(2012)11-111-02

國有資產是指國家以財政撥款、接受饋贈、憑借國家權力取得或者依據法律認定的,能以貨幣計量的各種經濟資源的總和。在我國,國有資產被劃分為企業經營性國有資產、行政事業性國有資產、自然資源性國有資產三大類。高職高專院校國有資產屬于行政事業性國有資產,指學校占有、使用的,在法律上確認為國家所有,能以貨幣計量的各種經濟資源的總和。包括國家撥給高職高專院校的資產,學校按照國家政策規定運用國有資產組織收入形成的資產,以及接受捐贈和其他經法律確認為國家所有的資產。{1}其表現形式為流動資產、固定資產、無形資產、對外投資和其他資產。國有資產是高職高專院校賴以生存和發展的物質基礎。從2007年3月開始,江蘇省正式啟動了對包括高職高專院校在內的全省行政事業單位的資產清查工作,此后每年都對行政事業單位的國有資產進行定期盤點清查和專項檢查。目的旨在進一步規范和加強行政事業單位國有資產管理,提高行政事業單位國有資產使用效益,推動財政預算管理制度改革。從當前高職高專院校國有資產的管理現狀來看,如何加強對國有資產管理的監督力度,避免國有資產流失,提高資產的使用效益,是當前高職高專院校財務管理工作中亟需探討的問題。

一、當前高校國有資產管理中存在的問題

1.管理意識不到位。高校對國有資產的管理普遍存在“重資金,輕實物”的情況,對加強對國家投入的資產管理的重要性認識不夠。隨著近年來高職高專院校大多都經歷了學校合并、資源整合的快速發展,沒有統一的、完整的國有資產管理系統,缺乏產權意識,缺乏系統的、有效的監督機制,造成國有資產存量不清、產權混亂、賬實不符、資產流失的現象普遍存在。

2.內部監控不健全。目前,不少高職高專院校對國有資產的管理,還是按照傳統的計劃經濟體制下以使用部門來歸口分類管理的方法,學校財務部門只是行使對資產的財務記賬核算,而對實物的管理則分屬各個職能部門“分兵把口”。教學科研設備歸實訓部門,土地、房屋、家具、車輛、行政用設備歸后勤部門,圖書資料歸圖書館,整個資產管理如同一盤散沙,沒有統一的管理部門和完整的管理體系,沒有統一的核算標準,沒有統一的采購、驗收,登記制度,學校對國有資產的占有、使用、報損等全貌無法掌握,財務部門無法實施賬實的核算與監督。

3.核算制度不合理。高職高專院校財務核算是以“收付實現制”為基礎的,有些大型房屋建筑物已經竣工投入實際使用,但因為施工方未能進行竣工結算審計等原因,導致固定資產長期無法入賬,形成賬實不符;由于我國高校資產購置大多都是國家撥款,在使用中不用計提折舊,也不用計算盈虧,只把人才培養、科研、教學放在首要的位置上。{2}目前高職高專院校執行的是現行的事業單位會計制度,固定資產在報廢前不計提折舊,均以原始購置價格反映,但大量的基礎設施、設備、儀器等在使用中老化破損已不能使用,但尚未辦理報廢手續,固定資產的賬面價值存在虛高情況;對外投資未能全面反映高職高專院校實際的投資情況,特別是對校辦企業的投入,投入的固定資產被企業提取累計折舊,從而造成了高校部分國有資產的流失。

二、強化高校國有資產管理系統建設的關鍵舉措

隨著現代網絡技術的飛速發展,缺乏統籌規劃、數據不能共享的問題已成為限制高職高專院校資產管理發展的“瓶頸”,建立一個統一平臺、統一標準、統一格式、統一管理的一體化資產管理系統勢在必行,對加強國有資產管理具有重要意義。

1.強化管理意識,建立健全制度。構建高職高專院校資產管理系統,首先要改變過去只重視資產數量的片面觀念,要把國有資產作為一種經濟資源,結合加強內涵建設的需要,著眼于高職高專院校的長遠發展,堅持資產管理與預算管理相結合的原則,推進實物費用定額制度,實現資產管理和預算管理的緊密統一{3},建立起行之有效的資產管理制度,樹立資產管理意識和責任意識,維護資產安全。

2.規范管理流程,加強內部監督。完善國有資產核算制度,明確資產認定的標準范圍,統一資產的分類,規范資產購入、新建、使用、報廢等的操作流程,加強資產的日常性基礎工作,完善資產的臺賬管理,建立固定資產卡片庫;建立嚴格的內部控制制度,定期或不定期進行實物盤點和對賬,從各個環節保證國有資產不流失。

3.優化配置資源,提高資產效益。高校國有資產一體化管理系統不只是對各類資產業務的簡單歸類和利用,而是按照“統籌規劃、統一標準、分步建設、信息共享”的原則,使資產從購入、分配、使用、流轉、處置等各個環節形成一個互通互聯的整體,有效地核定各部門的配置標準,同時建立資產評價分析體系,考核評價資產的利用情況,達到優化配置、合理利用,實現資產效益的最大化。

三、對高校國有資產管理系統的幾點思考

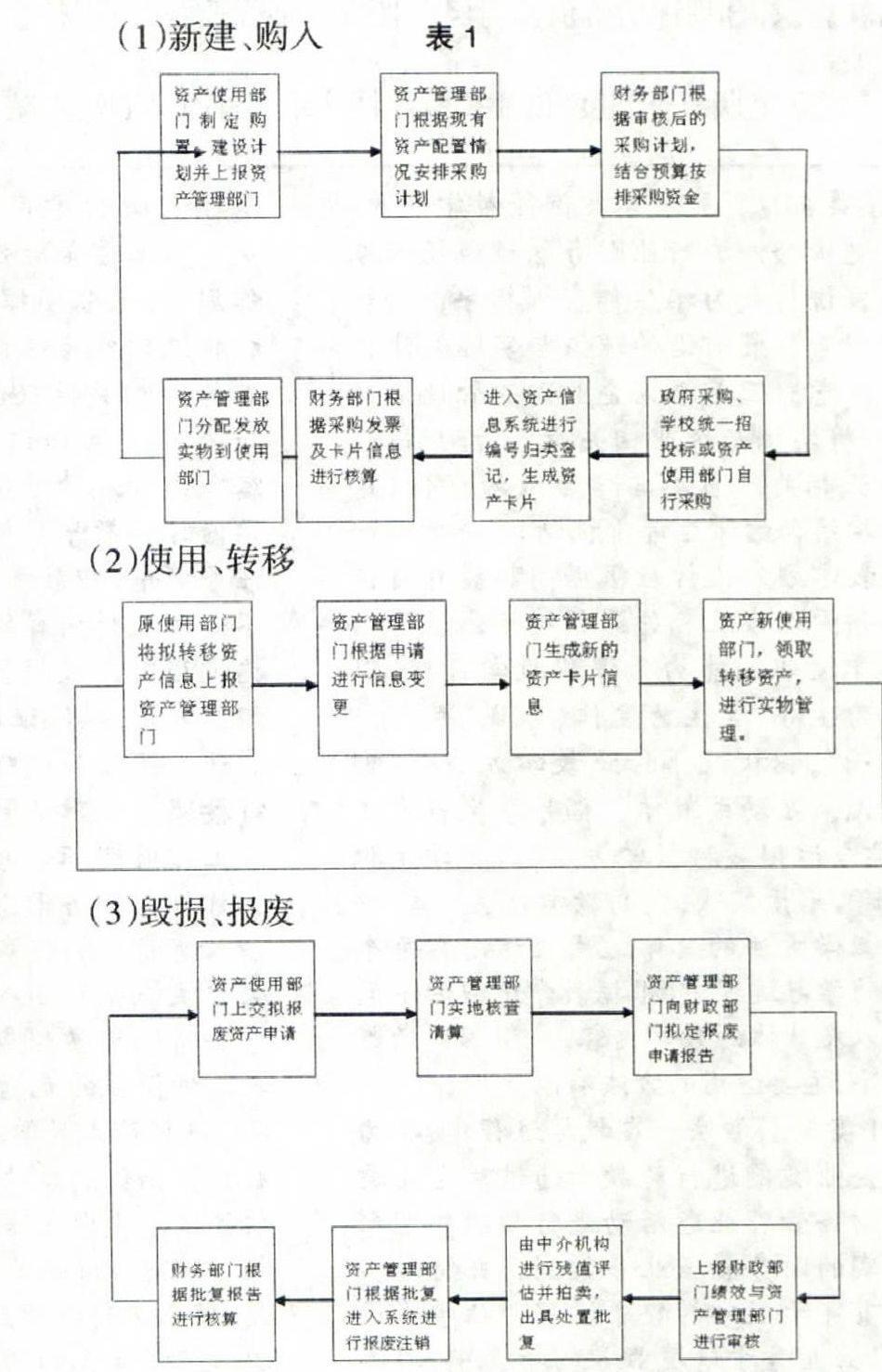

1.建立資產管理平臺,實現信息及時共享。在高職高專院校內部,建立規章制度,對國有資產進行統一調配,應用校園網絡技術,建立一個合理、開放和統一標準的應用平臺,實現國有資產全校共享。建立資產電子卡片,登記資產的數量、采購時間、采購金額、使用部門及使用人等詳細信息,及時更新、統計、分析,實施管理的統一性、動態性、開放性,財務部門、資產管理部門、資產使用部門可以及時查詢和獲取資產的數量、分布、使用等情況,判斷國有資產的購置、使用、處置等等是否合理。具體的流程見表1。

2.明晰產權歸屬問題,強化無形資產管理。高職高專院校應用于教育事業和國民經濟發展。明確高職高專院校的資產屬于國家所有,界定產權歸屬是解決高職高專院校賬實不符的基礎工作之一{4}。要對國有資產的產權進行嚴格界定,對已投入使用的資產進行動態監管,加強對教學科研轉化的資產進行管理,樹立品牌意識,合理評估價值。對經營性資產加強監督,疏理校企產權關系。

3.建立定期清查制度,創建績效評估體系。針對高職高專院校國有資產存量不清、賬實不符的現象,必須利用資產信息系統進行定期清查,按照資產的不同屬性進行歸類清理。如對流動資產和固定資產進行實地盤點,對投資、無形資產進行產權界定,對應收應付款項進行函證查詢,對毀損報廢資產進行核實處置等等。同時建立一套合理的資產考核評價指標體系,落實到國有資產管理的全過程,各職能部門協調運作,行使合理配置、統籌監管和績效評價“三位一體”的管理職能,優化資源配置,提高資產效益。

綜上所述,高職高專院校國有資產是高等教育事業發展的重要物質基礎,管好用好國有資產對高職高專院校生存發展起著至關重要的作用。尤其在當前高職高專院校不斷提升發展的新形勢下,要充分認識到資產管理工作中存在的問題,完善和創新高職高專院校國有資產管理工作,明確各部門的職責范圍,創建資產管理信息平臺,制定科學合理的資產配置、資產共享的動態管理制度,努力使高職高專院的資產管理工作走向規范化、科學化、制度化,確保國有資產的安全完整,優化資產配置,提高效益,以保障高等教育事業健康穩定的發展。

注釋:

{1}江蘇省省屬高等學校國有資產管理暫行辦法.2008.3

{2}張翔飛.高校國有資產管理問題探討.中華會計網校.2011.11

{3}孫春偉.高校國有資產管理的突出問題及對策.國有資產管理,2007(5):P68-69

{4}譚德森、董雷.關于高校國有資產管理的思考及對策.青島職業技術學院學報,2007(1):P69-72

(作者單位:鎮江市高等專科學校財務處 江蘇鎮江 212003)

(責編:若佳)

猜你喜歡

東方教育(2016年12期)2017-01-12 20:24:56

科教導刊·電子版(2016年28期)2017-01-10 21:16:46

文學教育·中旬版(2016年12期)2017-01-09 22:13:32

內蒙古教育·職教版(2016年11期)2017-01-05 09:16:48

現代經濟信息(2016年27期)2016-12-16 10:13:56

成才之路(2016年35期)2016-12-12 11:51:29

青年時代(2016年20期)2016-12-08 17:06:32

都市家教·上半月(2016年11期)2016-11-30 13:44:18

成才之路(2016年24期)2016-09-22 16:22:42

成才之路(2016年19期)2016-08-10 16:35:25