上市公司會計實務中的防簽問題

2012-04-29 21:37:54王永新

商場現代化 2012年13期

關鍵詞:會計實務

王永新

[摘 要]隨著上市公司的日益發展,上市公司會計實務中也會經常出現防簽的問題,本文先建立了上市公司會計實務中的防簽問題評價模型,分析了上市公司實務中存在防簽問題的原因,最后論述上市公司會計實務中防簽對策。

[關鍵詞]上市公司 會計實務 防簽 監管責任模型

社會各界對會計實務防簽問題的準確性、真實性、及時性都非常關注,應該去挖掘當前上市公司會計實務防簽問題中存在的諸多問題,針對這些問題提出相應的解決對策來進行綜合治理,改善上市公司會計實務防簽的質量,是當前工作的當務之急。

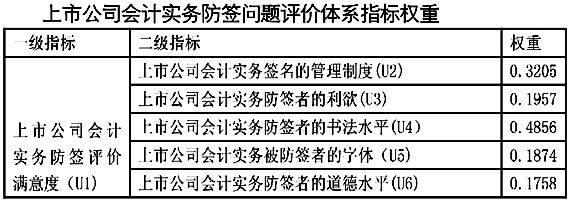

一、建立上市公司會計實務的防簽問題評價模型

上市公司會計會計實務的防簽問題依賴于層次分析法,而層次分析就把非常有難度的問題逐漸分解,把影響會計實務防簽問題的重要因素分割成各個小因素,然后按照一定的關系進行分組排列逐步形成有層次的結構。

采用層次分析方法,我們確定了各項指標相對上層指標的權重,并通過了一致性檢驗,匯總得到評價指標集和各指標的權重。公式為U=1/Wij,如圖所示:

二、上市公司會計實務中防簽評價的研究結果與分析

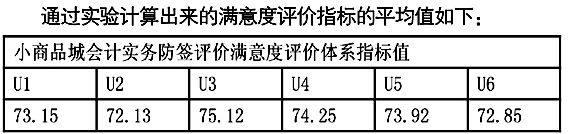

本文選取小商品城、橫店東磁、兩家上市公司進行實驗,對小商品城、橫店東磁、的會計實務防簽問題進行問卷調查,利用綜合性因素進行模型評價,進行上市公司會計實務防簽評價滿意度調查。當U<75時,這就反映出該家上市公司簽名不容易被模仿,可以辨別出簽名的真實性,完全可以避免相應的經濟損失。當U>75時,反之,則反映出這家上市公司簽名容易被模仿,而且不可以辨別出簽名的真實性,很難避免相應的經濟損失。

上市公司會計實務中防簽評價滿意度評價體系指標值是否滿足一致性要求,應通過一致性比例I來計算,I為上市公司會計實務中簽名的效率,R-T為上市公司會計簽名的時間

公式為:U= I/(R-T)<

從表格上得出U<75,簽名的管理制度比較嚴格,防簽者的書法水平比較差,被防簽者的字體也很難被模仿,這就反映出小商品城簽名不容易被模仿,可以辨別出簽名的真實性,完全可以避免相應的經濟損失。

從圖表上看U>75,簽名的管理制度比較寬松,防簽者的書法水平比較好,被防簽者的字體也容易被模仿,這就反映出小商品城簽名容易被模仿,很難辨別出簽名的真實性,比較難避免相應的經濟損失。

三、上市公司會計實務中防簽存在的原因分析

當前上市公司會計防簽管理制度沒有得到完善。首先,上市公司沒有對會計防簽管理制度進行統一,沒有靈活性地變通,沒有對一些不合理的管理制度進行修繕。其次,上市公司會計防簽管理制度和會計實踐不協調,沒有同步運行,存在一定的偏差。在實踐過程中,由于上市公司會計防簽新行為經常不斷涌現出來,不斷進行變化,這樣使得很多上市公司的會計防簽管理制度無法進行實踐,逐漸形成無法可依的狀態。

隨著經濟社會的不斷發展,防簽者的書法水平也越來越提高。一般地說,只有具有一定書法水平的人,才有能力摹仿他人簽名。相應地,本身書法水平不高的人,則相對缺乏這種防簽能力。因此,某人的防簽能力的高低與其書法水平的高低成正比。此外,上市公司的監督能力不夠重視,這是因為內審制度被股東會和監事會所牢牢控制,使得上市公司會計實務中防簽行為屢屢發生。

四、上市公司會計實務中防簽問題的防范對策

首先,要建立上市公司會計實務防簽問題的管理制度。藝術字體的防簽難度比較大,而且有著很強的個人特征。這樣就不容易被防簽,建立上市公司責任人的機制,責任人的簽名必須要使用藝術字體,這個是非常有必要的。要以會計的防簽管理制度為出發點,便于會計實務正常操作。

其次,加強上市公司會計實務防簽的監管力度。加強簽名的監管責任制,以合法的簽名監管機制為核心,要把監管力度分配到每一個部門,每一個部門再把責任分配到每一個人,建立上市公司簽名風險評估機制,從全方面對上市公司存在的風險進行揭示。建立起上市公司持續監督檔案體系,保證對上市公司會計實務不間斷監管與核查工作的有機地結合起來,增強監督力度。在特殊的情況下,尤其是特別案例,上市公司還要建立了跨區域簽名監管協作機制,使得監管分工明確合理。加強上市公司會計人員的職業道德,使得監管工作在全行業有序地正常的運行,樹立誠信意識。特別是上市公司的高層領導,對這些會計人員的誠信知識培訓是不可忽視的,積極建立上市公司的信用機制。

最后,不斷地調整印鑒制度。由于上市公司人員調動比較復雜,要積極做好新老交替,新老責任人之間工作要相互銜接,更換責任人的時候要簽定印簽授權書,還有及時更換印簽卡片。責任人要高度重視自己的印簽事項,嚴格按照規定的流程,堅持相關的原則以及規則制度,不得授權其他人代簽。而標準字體是很難模仿的,而且也難識別出來,因此在簽名時也可以用特殊字體,例如一些行書或者是草書。也可以通過一些專業人員的藝術加工,簽名字體就有自己特殊的書寫難度,方便財務人員的識別。

綜上所述,要通過建立會計準則制度,健全監管法規,加強監管力度,通過加強投資者法律意識,增強自我的保護能力,能夠清楚辨別出信息的真偽,增強市場的整體風險承受能力,進而改善上市公司會計實務狀況,以促進證券市場的有效運行和長遠發展。

參考文獻:

[1]青木昌彥,錢穎一.轉軌經濟中的公司治理結構[M].北京:中國經濟出版社,2009.12

[2]吳敬璉.現代公司與企業改革[M].天津:天津人民出版社,2009.11

猜你喜歡

財經界·學術版(2016年21期)2017-01-23 19:39:02

財經界·學術版(2016年21期)2017-01-23 19:25:45

現代商貿工業(2016年5期)2016-12-26 16:20:47

中國經貿(2016年20期)2016-12-20 16:01:17

現代營銷·學苑版(2016年10期)2016-12-12 13:33:52

現代營銷·學苑版(2016年9期)2016-12-08 01:41:34

商業會計(2016年12期)2016-10-08 01:33:54

商(2016年23期)2016-07-23 21:25:50

中國市場(2016年9期)2016-06-20 10:16:51

中國市場(2016年18期)2016-06-07 05:22:56