基于D EA模型的旅游上市公司成本控制效率評價研究

2012-04-18 02:59:10鄭向敏

區(qū)域經(jīng)濟評論 2012年7期

□文 艷 鄭向敏

(1、2.華僑大學(xué)旅游學(xué)院,泉州 362021)

一、引言

在成本控制的熱潮中,旅游企業(yè)也積極地參與到其中,不僅強化了企業(yè)的贏利能力,同時還避免了社會資源的浪費。而作為旅游業(yè)中的上市公司,其成本控制的效率備受社會關(guān)注。但目前關(guān)于旅游業(yè)上市公司成本控制效率的評價研究較少,主要原因是缺少合適的評價工具和統(tǒng)一的企業(yè)成本控制指標(biāo)。因此,本文在了解了DEA方法對于企業(yè)成本控制效率評價的可行性前提下,從企業(yè)財務(wù)報告中選取投入和產(chǎn)出指標(biāo),初步探索了旅游業(yè)中17家上市公司的成本控制效率狀況。

二、D EA模型

數(shù)據(jù)包絡(luò)分析(Data Envelopment Analysis)簡稱DEA,也稱為非參數(shù)方法或Farrell型有效分析法,是由美國著名運籌學(xué)家Charnes、Cooper和Rhodes在“相對效率評價”基礎(chǔ)上發(fā)展起來的系統(tǒng)分析方法[1]。此后在實際應(yīng)用中,Charnes、Cooper、Rhodes和我國的魏權(quán)齡教授等人對其進一步發(fā)展和完善[2]-[5]。它把單輸入單輸出的工程效率概念推廣到多輸入多輸出同類決策單元(DMU)的有效性評價中去,極大地豐富了在評價中的生產(chǎn)函數(shù)理論及其應(yīng)用,同時在避免主觀因素,簡化算法,減少誤差等方面有著不可低估的優(yōu)越性[6]。DEA方法以其獨有的特點和優(yōu)勢受到廣泛的關(guān)注,不論在理論研究還是在實際應(yīng)用方面都得到迅速發(fā)展,并取得多方面的成果,現(xiàn)已成為管理科學(xué)、系統(tǒng)工程和決策分析、評價技術(shù)等領(lǐng)域中一種常用而且重要的分析工具和研究手段[7]-[9]。

該方法主要應(yīng)用數(shù)學(xué)規(guī)劃模型,對具有相同類型的多個輸入和多個輸出的“部門”或“單位”進行生產(chǎn)有效性評價或處理其他多目標(biāo)決策問題。其基本思路是:把每一個被評價單位作為一個決策單元(Decision Making Unit,簡記DMU),再由眾多DMU構(gòu)成被評價群體,通過對投入和產(chǎn)出比率的綜合分析,以DMU的各個投入和產(chǎn)出指標(biāo)的權(quán)重為變量進行評價運算,確定有效生產(chǎn)前沿面,并根據(jù)各DMU與有效生產(chǎn)前沿面的距離狀況,確定各DMU是否DEA有效;同時應(yīng)用投影方法指出非DEA有效或弱DEA有效DMU的原因及應(yīng)改進的方向和措施[10]。

三、基于D EA模型的成本控制效率評價可行性分析

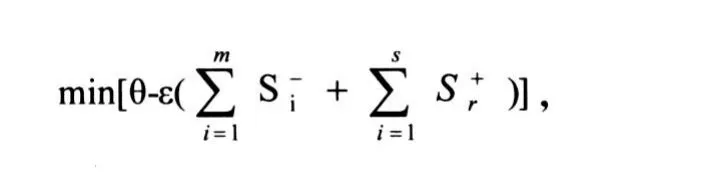

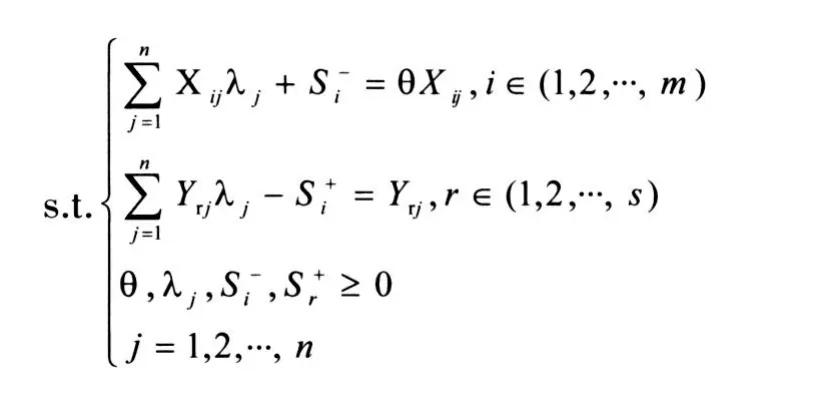

DEA模型有多種形式,筆者采用運用較廣泛的C2R模型,該模型可用來評價具有多個輸入、多個輸出的決策單元同時為“規(guī)模有效”與“技術(shù)有效”。經(jīng)分析,DEA模型完全可以運用到旅游業(yè)上市公司成本控制效率評價之中。以與旅游業(yè)上市公司成本控制相關(guān)的成本投入替代傳統(tǒng)DEA模型中的生產(chǎn)輸入,上市公司產(chǎn)出替代傳統(tǒng)DEA模型中的生產(chǎn)產(chǎn)品,旅游業(yè)上市公司為傳統(tǒng)DEA模型中的決策單元DMU,即可以得出傳統(tǒng)的DEA模型在旅游業(yè)上市公司成本控制效率評價中的基本模型。

假設(shè)有n個評價單元DMU,每個DMU都有m項投入Xj=(X1j,X2j,…,Xmj),s項輸出Yj=(Y1j,Y2j,…,Ysj),它們分別表示旅游業(yè)上市公司成本控制過程中“耗費的資源”和“運行的成效”。評價第j個旅游業(yè)上市公司DMU的規(guī)模和技術(shù)有效性的C2R 模型為[11][12]:

式中:θ為旅游業(yè)上市公司DMU的有效值,即旅游業(yè)上市公司成本控制投入相對于其產(chǎn)出的有效利用程度;ε為阿基米德無窮小量(一般取ε=10-6);Si-是第i項輸入的松弛變量,又稱為旅游業(yè)上市公司成本控制結(jié)果的投入冗余;Sr+是第r項輸出的松弛變量,又稱為旅游業(yè)上市公司成本控制效率不足;Xij是第j個DMU的第i個輸入分量;Yrj是第j個DMU的第r個輸出分量;λj=(λ1,λ2,…,λn)是n個DMU的組合系數(shù)(即重新構(gòu)造一個有效DMU組合中第j個決策單元DMU的組合比例)。

假設(shè)上述模型的最優(yōu)解為θ*,S*+,S*-,λ*,則:

1.D EA有效性分析

(1)當(dāng)θ*=1并且S*-=S*+=0時,稱DMUj為DEA有效。此時,該旅游上市公司成本控制結(jié)果即是規(guī)模有效的,又是技術(shù)有效的。

(2)當(dāng)θ*=1并且S*-≠0或S*+≠0時,則稱旅游上市公司DMUj為弱DEA有效。

(3)當(dāng)θ*<1時,則稱旅游上市公司DMUj為非DEA有效,說明該旅游上市公司規(guī)模無效且技術(shù)無效。

2.規(guī)模收益分析

令β=Σλj,則稱β為旅游上市公司DMUj的規(guī)模收益值。

(1)當(dāng)β=1,表示旅游上市公司DMUj的規(guī)模收益不變,此時旅游上市公司DMUj達到最佳成本控制點。

(2)當(dāng)β<1,表示旅游上市公司DMUj的規(guī)模收益遞增,并且β值越小,規(guī)模收益遞增的趨勢越大,表明旅游上市公司DMUj在成本控制方面較為寬松,需要在原來投入x0j基礎(chǔ)上適當(dāng)增加投入量,產(chǎn)出量將有更高比例增加。

(3)當(dāng)β>1,表示旅游上市公司DMUj的規(guī)模收益遞減,并且β值越小,規(guī)模收益遞增的趨勢越大,表明旅游上市公司DMUj需要采取緊縮型成本控制手段。

3.投影分析

非DEA有效的旅游上市公司DMUj在生產(chǎn)前沿面上的投影是DEA有效的。因此,可以通過調(diào)整非DEA有效的旅游上市公司DMUj投入和產(chǎn)出指標(biāo)的數(shù)值使其轉(zhuǎn)化為DEA有效。當(dāng)旅游上市公司DMUj為非DEA有效時,則必定存在這樣兩種情況:旅游上市公司成本投入冗余和產(chǎn)出不足。變量S*-中各非零分量即為旅游上市公司成本投入x0j對應(yīng)的冗余量,變量S*+中各非零分量即為旅游上市公司成本控制下產(chǎn)出y0j對應(yīng)的產(chǎn)出不足量。則旅游上市公司成本投入或產(chǎn)出部分的調(diào)整可按照如下公式進行調(diào)整:

x0′、y0′分別表示旅游上市公司 DMUj成本控制調(diào)整后的投入量和調(diào)整后的產(chǎn)出量。此時,旅游上市公司DMUj將由非DEA有效轉(zhuǎn)化為DEA有效。

四、旅游業(yè)上市公司成本控制效率的D EA分析

(一)決策單元和評價指標(biāo)的選取

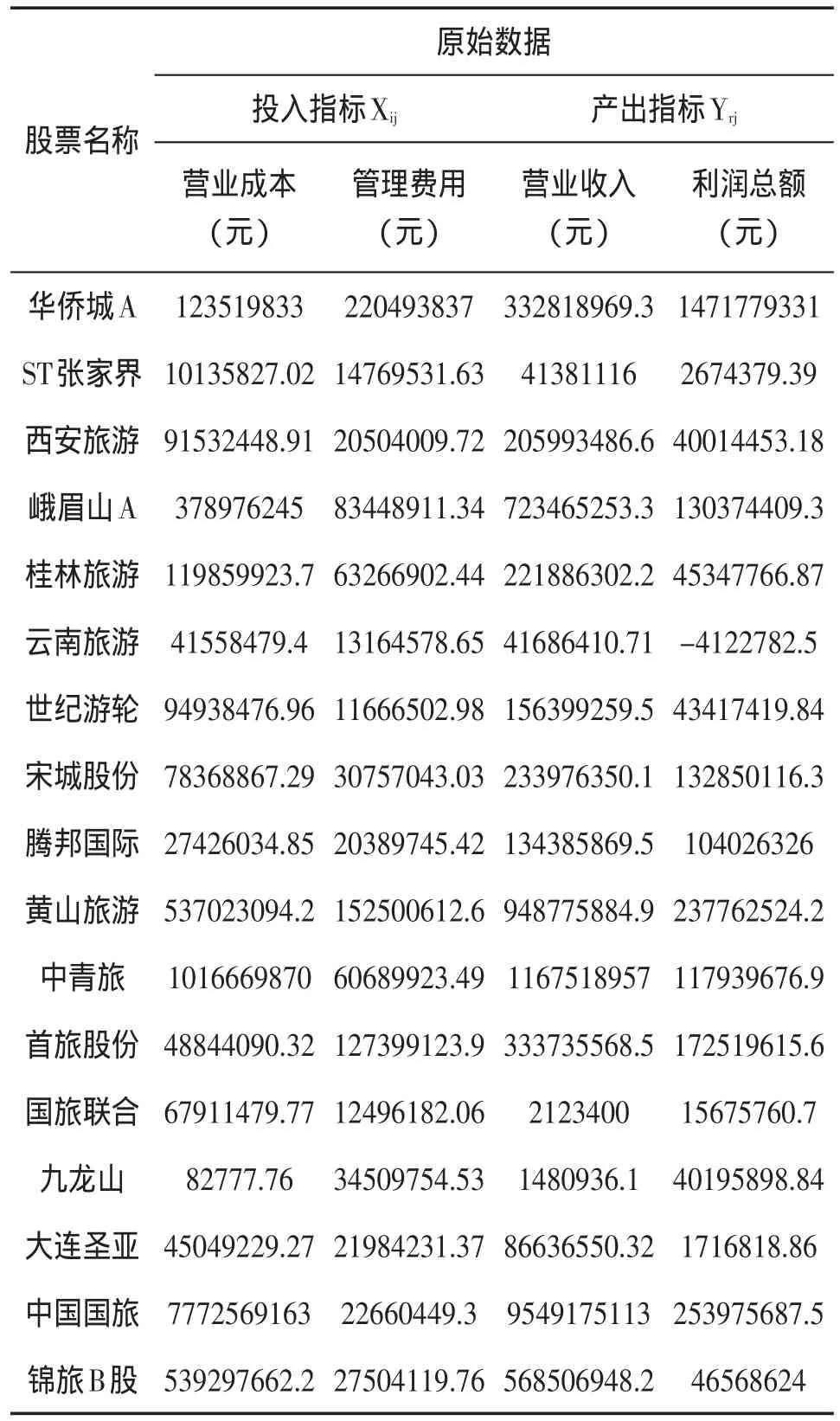

本文參考了證監(jiān)會行業(yè)分類的方式,從RESSET金融研究數(shù)據(jù)庫中選取了17家旅游業(yè)上市公司作為DEA模型中的決策單元DMU。本著從總體上反映企業(yè)成本控制情況(成本投入)以及上市公司贏利狀況(產(chǎn)出)的原則,本文選取營業(yè)成本、管理費用為投入指標(biāo);營業(yè)收入、利潤總額為產(chǎn)出指標(biāo),應(yīng)用17家旅游業(yè)上市公司2010年年度報表數(shù)據(jù)進行實證分析。數(shù)據(jù)來源于RESSET金融研究數(shù)據(jù)庫,見表1。

表1 17家旅游業(yè)上市公司投入和產(chǎn)出指標(biāo)及原始數(shù)據(jù)

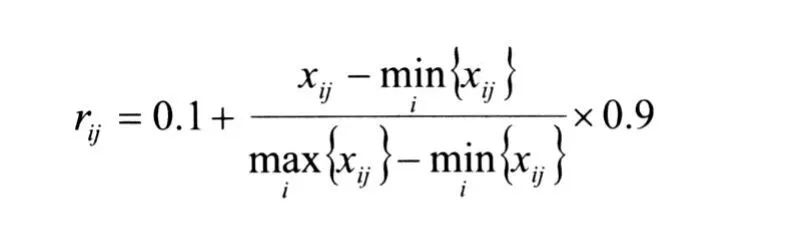

(二)原始數(shù)據(jù)無量綱化

由于輸入輸出指標(biāo)有著不同的量綱,而且原始數(shù)據(jù)中還有負數(shù),因而不能直接帶入DEA型中求解,需要對原始數(shù)據(jù)進行無量綱化處理。本文采用如下方法對原始數(shù)據(jù)歸一化處理:

表217家旅游業(yè)上市公司投入和產(chǎn)出指標(biāo)及無量綱數(shù)據(jù)

(三)DEA模型求解

使用DEA分析軟件DEAP-Version2.1對無量綱化的數(shù)據(jù)進行分析,得到如下結(jié)果,見表3。

表317家旅游業(yè)上市公司成本控制效率D EA分析結(jié)果

騰邦國際黃山旅游中青旅首旅股份國旅聯(lián)合九龍山大連圣亞中國國旅錦旅B股1.0000.9660.8771.0000.8750.8840.9381.0000.8841.0001.3001.5041.0000.6770.7580.7471.0001.000不變遞減遞減不變遞增遞增遞增不變不變0.0000.0000.0000.0000.0000.0000.0000.0000.0000.0000.0100.1040.0000.0000.0120.0350.0000.0250.0000.0060.0270.0000.0130.0120.0070.0000.0190.0000.0240.0380.0000.0130.0230.0090.0000.020

五、結(jié)果分析

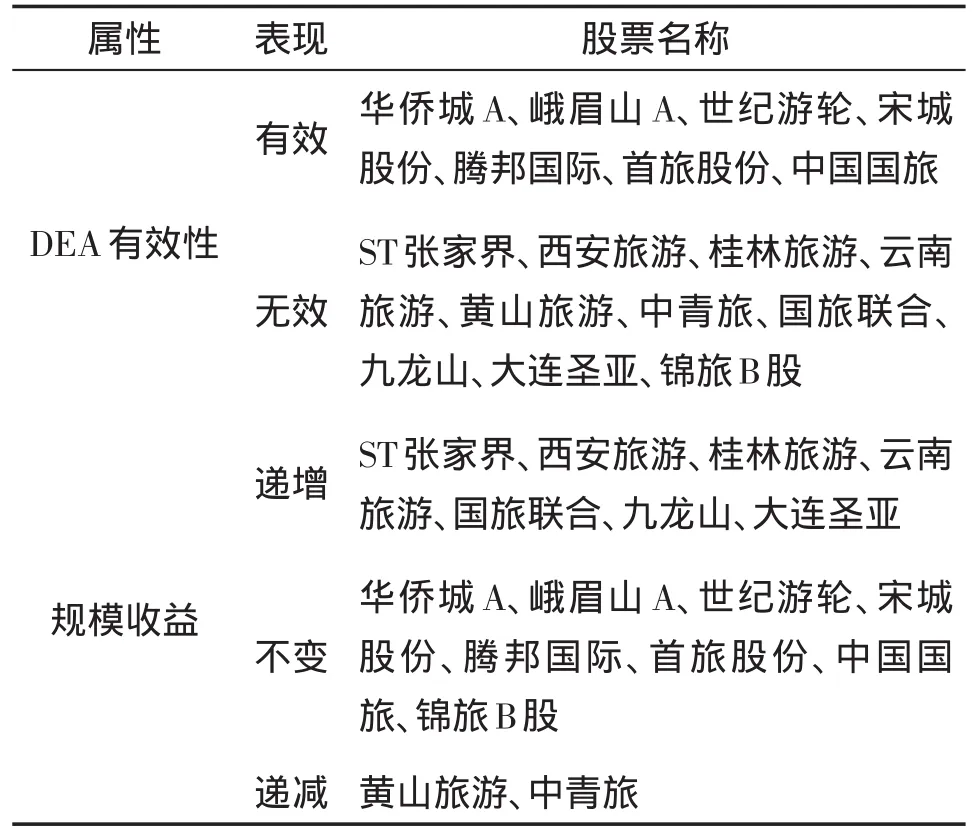

根據(jù)表3結(jié)果,對17家旅游上市公司DEA分析結(jié)果進行分類,如表4。

表4 17家旅游業(yè)上市公司D EA分析結(jié)果的分類表

(一)DEA有效性分析

由表4可知,滿足θ*=1且S*-=S*+=0條件的旅游上市公司包括華僑城A、峨眉山A、世紀(jì)游輪、宋城股份、騰邦國際、首旅股份、中國國旅,表示上述7家旅游上市公司的綜合效率值均為1,且所有變量不存在松弛,即其成本控制是DEA有效的,其成本可控制效率較高,可以繼續(xù)實施現(xiàn)有的成本控制策略。其中,華僑城A、峨眉山A、世紀(jì)游輪、宋城股份、騰邦國際5家企業(yè)的營業(yè)收入與營業(yè)成本比例明顯大于1,再次說明這5家企業(yè)在成本控制與資金利用方面收到較好的成效。

然而,剩下的10家旅游上市公司都滿足θ*<1的條件,即ST張家界、西安旅游、桂林旅游、云南旅游、黃山旅游、中青旅、國旅聯(lián)合、九龍山、大連圣亞、錦旅B股的綜合效率值均小于1,說明他們是DEA無效的,說明此10家旅游上市公司成本控制的整體協(xié)調(diào)性沒有達到最佳,成本控制效率偏低。由表1可知,中青旅、國旅聯(lián)合兩家企業(yè)的營業(yè)收入與營業(yè)成本出現(xiàn)了嚴(yán)重的失調(diào),與計算結(jié)果完全相符。

(二)規(guī)模收益分析

表4顯示,華僑城A、峨眉山A、世紀(jì)游輪、宋城股份、騰邦國際、首旅股份、中國國旅、錦旅B股等8家旅游上市公司,其規(guī)模收益值均為1(β=1),說明各企業(yè)均達到了成本控制均衡點,其投入與產(chǎn)出達到最佳狀態(tài)。而ST張家界、西安旅游、桂林旅游、云南旅游、國旅聯(lián)合、九龍山、大連圣亞7家企業(yè)則是處于規(guī)模經(jīng)濟遞增的狀態(tài)(β<1),說明企業(yè)在成本控制中實施了較為緊縮的策略。因此,此7家企業(yè)可以適當(dāng)?shù)胤艑挸杀究刂普撸欢ǔ潭鹊丶哟蟪杀就度耄詫崿F(xiàn)企業(yè)資金的充分利用。然而,只有黃山旅游、中青旅兩家企業(yè)是規(guī)模經(jīng)濟遞減(β>1),說明他們在2010年度的成本控制措施較為寬松,給予了大量的資本投入?yún)s沒有得到應(yīng)有的回報。因此,以上兩家旅游上市公司可以根據(jù)實際情況一定程度上實施成本控制緊縮策略,以達到企業(yè)的最佳規(guī)模效應(yīng)。

(三)旅游上市公司DMUj在生產(chǎn)前沿面上的投影分析

為了改善非DEA有效的旅游上市公司DMUj的成本控制效率,可以通過在生產(chǎn)前沿面上的投影將其轉(zhuǎn)化為DEA有效,即通過調(diào)整非DEA有效的旅游上市公司DMUj投入和產(chǎn)出指標(biāo)的數(shù)值。由于計算過程中采用的是標(biāo)準(zhǔn)化處理后的數(shù)據(jù),因此計算結(jié)果是以標(biāo)準(zhǔn)單位進行衡量。

由表4得知,ST張家界、西安旅游、桂林旅游、云南旅游、黃山旅游、中青旅、國旅聯(lián)合、九龍山、大連圣亞、錦旅B股等10家旅游上市公司的成本控制是DEA無效的,需要對其投入與產(chǎn)出進行相應(yīng)的調(diào)整。根據(jù)計算結(jié)果可發(fā)現(xiàn),上述10家旅游上市公司均在營業(yè)成本和管理費用兩項投入指標(biāo)中存在冗余,且大部分在產(chǎn)出指標(biāo)的利潤總額中存在產(chǎn)出不足現(xiàn)象。如,ST張家界需要減少0.005個單位的營業(yè)成本和管理費用投入,增加0.009個單位的利潤總額;桂林旅游則可以減少0.010個單位營業(yè)成本和0.029個單位管理費用的投入,而增加0.001個單位的利潤總額產(chǎn)出;國旅聯(lián)合則只需要在投入指標(biāo)上進行調(diào)整,即分別削減0.013個單位的營業(yè)成本和管理費用。

六、結(jié)語

本文通過對2010年度17家旅游上市公司成本控制效率的評估,發(fā)現(xiàn)只有不足一半的企業(yè),即41.2%的企業(yè)取得了較為理想的成本控制效率(DEA有效),而剩余58.8%的企業(yè)的成本控制效率相對偏低,存在一定的投入冗余或產(chǎn)出不足。然而,旅游上市公司的成本控制本身就是一個動態(tài)的過程,通過對各年份數(shù)據(jù)的統(tǒng)計來總結(jié)過去的成本控制成效,并為來年的成本控制措施提供參考,以實現(xiàn)企業(yè)資源投入的最大化利用和保持企業(yè)健康的資本運作環(huán)境。因此,有必要選用合適的方法對企業(yè)成本控制效率進行評估,了解其動態(tài)變化過程,并根據(jù)旅游上市公司自身發(fā)展?fàn)顩r及時對成本控制策略進行調(diào)整,充分利用企業(yè)資源,實現(xiàn)企業(yè)的經(jīng)濟價值和社會價值。

[1]Charnes A., Cooper W.W., Rhodes E..Measuring the Efficiency of Decision Making Units[J].European Journal of Operational Research,1978(2):429─444.

[2]Charnes A.,Cooper W.W.,Golary B.,et al.Foundation ofData EnvelopmentAnalysisforPareto-Koopmans Efficient Empirical Production Functions[J].Journal of Econometrics(Netherlands),1985,30(1─2):91─107.

[3]Charnes A.,Cooper W.W.,Wei Q.L..A Semi-Infinite Multicriteria Programming Approach to Data Envelopment Analysis with Infinitely Many Decision Making Units[R].Center for Cybernetic Studies Report CCS511,1986.

[4]Charnes A.,Cooper W.W.,Wei Q.L.,et al.Cone Ratio Data Envelopment Analysis and Multi-Objective Programming [J].InternationalJournalofSystemsScience,1989,20(7):1099─1118.

[5]魏權(quán)齡.數(shù)據(jù)包絡(luò)分析[M].北京:科學(xué)出版社,2004.

[6]Hassan Y.,Gibreel G..Evaluation of Highway Consistency and Safety Practical Application [J].Journalof Transportation Engineering,2000,(3):127─131.

[7]劉英平,等.有效區(qū)分決策單元的數(shù)據(jù)包絡(luò)分析方法[J].系統(tǒng)工程理論與實踐,2006,(3):114─118.

[8]武玉英,何喜軍.基于DEA方法的北京可持續(xù)發(fā)展能力評價[J].系統(tǒng)工程理論與實踐,2006,(3):119─125.

[9]王三喜,等.基于DEA模型的部隊編制方案評價[J].系統(tǒng)工程理論與實踐,2006,(4):23─28.

[10]魏權(quán)齡.評價相對有效性的DEA方法:運籌學(xué)的新領(lǐng)域[M].北京:中國人民大學(xué)出版社,1988.

[11]朱喬.數(shù)據(jù)包絡(luò)分析(DEA)方法綜述與展望[J].系統(tǒng)工程理論方法應(yīng)用,1994,(4):1─9.

[12]盛昭瀚,等.DEA理論、方法與應(yīng)用[M].北京:科學(xué)出版社,1996.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

甘肅教育(2020年14期)2020-09-11 07:57:42

電影(2018年12期)2018-12-23 02:18:48

今古傳奇·故事版(2016年24期)2017-02-07 04:29:04

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛(wèi)生(2014年11期)2014-11-12 13:11:32

數(shù)學(xué)大王·低年級(2014年7期)2014-08-11 16:36:44

海外英語(2013年8期)2013-11-22 09:16:04

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

體育師友(2011年2期)2011-03-20 15:29:29