論組織信任的風險控制問題

2009-04-22 04:54:26吳興華

商業經濟研究 2009年8期

關鍵詞:風險

中圖分類號:F270 文獻標識碼:A

內容摘要:信任、風險和風險控制是很多學科研究中的重要問題,在組織內部,雇主對員工的信任度有高有低,如何將信任及風險信息表達出來,以達到激勵和威懾信任對象的目的,也是組織風險控制機制設計需要重點考慮的問題。本文主要探討組織信任、風險及其風險控制形式之間的關系,以及應該采用什么樣的風險控制形式。

關鍵詞:組織信任 風險 風險控制形式

從組織行為的角度來講,組織信任是一種非常重要的社會資本,它會對組織中人的行為和整個組織產生巨大的影響。Ortmann(2000)認為,組織信任“就像經濟交換中功效卓著的滑潤劑,它可化解復雜的現實問題,這比采取預測預報手段、權威或者討價還價,要快速得多,省力得多”。Gilbert(1998)認為組織信任是員工心目中對雇主持有的信心和支持的情感,主要表現為員工對主管、高層經理或公司的信任。本文采用Gilbert對組織信任的定義。

信任與風險的關系

有學者認為信任和風險是相互聯系的。Deutsch (1958)、Mayer、Davis & Schoorman(1995)認為施信方只要給予受信方信任,就必然要伴隨著承擔風險,所以風險是信任的結果。Holmes(1991)、Currall(1990)、Bhattaeharya & Pillutla(1998)認為信任是在有風險的情況下基于另一方的行為而對積極結果的期盼,只有在有風險的情況下才需要信任,所以風險是信任的前因。Luhamann(1988)、Rousseau、Sitkin & Burt(1998)等人認為風險的存在是信任的前提,而信任出現后又會導致承擔風險行為,所以風險既是信任的前因又是信任的結果。Ring&Andrew(1992) 等人沒有探究信任與風險之間的因果關系,而是關注兩者之間的對應關系,認為風險與信任之間具有一種對應關系,不同的風險和信任水平,其控制方式也隨之不同。Das&Teng強調信任和風險之間是一種相互影響關系,他們把信任、風險和控制放在一個框架中進行研究,認為風險、信任、控制三者之間是一種互為因果關系。

上述學者對信任——風險關系研究得出的五種不同的、相互矛盾的結論,說明了他們從不同的視角,揭示出信任和風險之間的確存在著一定的聯系。

組織信任、風險和風險控制

在組織信任和風險及其風險控制的研究方面,Bradah等人(1989)把組織信任看作除價格、權威之外的第三種控制協調機制,并且認為組織信任是最具普遍性的一種控制協調機制。國內學者席酉民也指出,在很多場合組織信任可完成與控制職能同樣的功效,組織信任通過不同的方式增加了合作伙伴在交易中的可預測性,組織信任和控制之間是相互替代的內部機制。

蔡翔等人(2006)認為,在組織內部的協調機制問題上,組織信任與控制、價格機制三者之間是不完全的替代和互補關系。在某些情形下,控制可以在很大程度上替代組織信任,而適度的組織信任可以降低組織因設置控制機制而帶來的成本和復雜性,但過度的組織信任又會為組織帶來風險。組織信任不是控制、價格機制的完全替代物,主要原因在于風險是組織信任的核心因素。因此如何預防和控制風險是雇主所必須考慮的首要問題,雇主與員工之間的信任格局與風險控制機制設計也就變得很復雜。同時,雇主對員工的信任度有高有低,如何將這些信任及風險信息表達出來以達到激勵和威懾信任對象的目的也是組織信任機制設計需要考慮的重要問題。

根據風險控制形式正式程度的高低,可以分出四種主要的組織信任形式:一是沒有任何風險控制的組織信任,這是組織信任度最高的信任形式,也是一種高度默契的心理契約,雇主和員工對組織及其長遠發展目標產生責任感、忠誠和熱情,他們能從自己工作中得到滿足感,但這種信任模式可能極少存在;二是非正式風險控制的組織信任,雇主對員工信任度很高,其主要是通過口頭約定,無需正式的合同或文字規定,也未詳細規定員工的行為規范和進行嚴格的績效考核;三是正式風險控制的組織信任,就是指一切可能的行為規范(如:績效考核、晉升獎勵等)等都通過正式的文字加以約束,合作雙方簽訂具有法律約束力的正式合同,在合同執行過程中有爭議且難以解決的時候,可以通過法律仲裁的形式裁定雙方的權利義務范圍;四是完全風險控制的組織信任,即完全的不信任,雇主不僅詳細明文規定員工的一切行為規范,而且還暗中派人監督,以確信合約規定的條款是否被嚴格執行。當然,這種極端的控制形式很少存在,即使是信任風險程度極大的情況時。

組織信任度和風險控制程度的變化受到信息對稱程度、法制完善程度等因素的影響,因此組織信任和風險控制格局是呈動態發展變化的。信任意味著一種潛在的風險,這種潛在的受損風險可能是由受信人的機會主義行為和敗德行為所造成,是受信人在理性計算違約受益和違約成本以及被發現的概率的結果。這就意味著當信任涉及的組織風險越來越大時,必須有適當的風險控制機制,這種監控機制通過組織信任風險控制形式的變化表現出來。

組織信任風險控制形式的變化不僅表示風險控制程度的高低,還表現出雙方信任度的高低。當組織風險較低時,雇主對組織信任度較高的員工會采取非正式的控制方式,對于信任度不高的員工,雇主既可能采取非正式風險控制形式,不明確要求其工作標準和進行嚴格考核,也可能采取正式的控制形式,要求其按照合同約定的要求來工作。但是當信任風險進一步加大時,組織信任形式與實際風險控制程度將有可能會發生偏離,在員工身份不變、法制條件既定的前提下,信息對稱程度是降低信任風險的關鍵。此時雇主在既要加大控制力度,降低信息不對稱程度,又要在不改變現有的風險控制形式的情況下,通過建立非正式的信息獲取渠道,如在關鍵崗位或組織風險最大的部門安插“眼線”,由對雇主個人忠誠極高的人擔任。這樣,組織信任形式盡管在表面上保持不變,但卻降低了組織風險程度。

在組織內部,如果信息不對稱問題未能有效解決,控制機制不夠完備,那么潛在的違約收益就會增大,機會主義和敗德行為就會盛行,信任風險將會增加。個人在收益和風險的理性衡量后,其計算出違約與守約行為發生的臨界點。在機會主義行為和敗德行為被發現概率相同的情況下,對違約懲罰的預期不同,不同信任基礎上的員工違約臨界點不同。而且,在綜合考慮道德倫理約束、市場聲譽機制約束和法律制裁約束等各種強制性和非強制性懲罰力量的情況下,員工違約臨界點高低會有較大的個人特質差異。

組織信任與風險控制機制

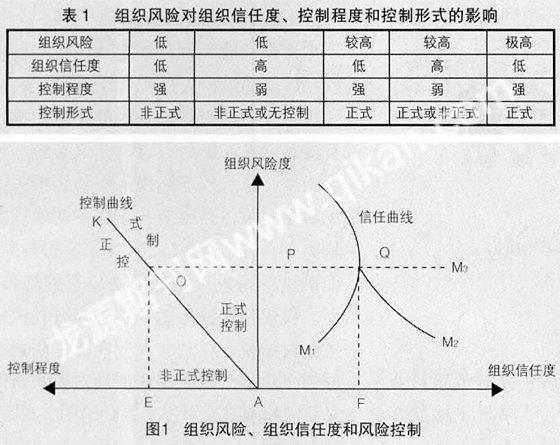

根據上述分析,組織信任和風險控制機制在特定的組織風險約束下將會有不同的組合形式。本文將組織風險影響組織信任和風險控制形式、控制程度概括如表1所示。

在既定的條件下,當組織風險較小時,在組織內部能夠清晰地看到差序信任格局,雇主會對不同身份和不同品質的員工,信任度有高有低。對于信任度低的員工,雇主對其控制的程度就較強,但控制形式可以表現為非正式控制。對于信任度高的員工,雇主控制的程度就比較弱,控制形式主要為非正式控制,甚至是無控制。但當組織風險擴大時,如果雇主與員工之間的信任度較低,控制度很強或采取正式控制。如果雇主與員工之間的信任度較高,雇主對員工的控制程度會較弱,常采用非正式化控制形式。當組織風險達到一個臨界水平時,信任風險隨之增大,此時不管信息對稱程度和法制完善與否,組織風險一直是影響信任度高低的主要因素。當組織風險極大時,信任度降低,雇主的控制程度將空前嚴格,控制類型也趨向單一化,即正式化的控制機制。這可用圖1來表示。

圖1中,位于縱軸上的P點是風險臨界點,以P點為拐點,隨著組織風險的增加,信任曲線可能呈現出三種最典型的特征:隨著組織風險的增加,組織信任度增加M1;隨著組織風險的增加,組織信任度下降M2;隨著組織風險的增加,組織信任度保持不變M3。與此相對應,控制曲線也可能呈現多種形狀:隨著組織風險的增加和組織信任度的變化,控制形式可以是正式控制(AO上側),可以是半正式——半非正式控制(AO線),也可以是非正式控制(AO下側),可以是完全控制(AE),也可以是完全無控制(AP)。而一旦組織風險超過臨界點P,組織信任度將隨著組織風險的增加而下降,同時,組織的控制機制也將完全正式化。

結論

就組織而言,雇主與員工之間的信任格局與風險控制機制設計之間的關系可能很復雜,信任必然與潛在資產損失即風險聯系在一起。因此,如何預防和控制這些信任風險是雇主所必須考慮的重要問題。隨著組織風險的變化,信任形式會表現為不同的控制類型,在組織風險較小時,雇主權衡員工的身份特征、品質好壞和法律制度的完善程度,可以對員工采取正式的控制形式,也可以采取非正式的控制形式,甚至可以不采取任何控制。但是,當組織風險達到一定程度時候,雇主難以確定員工的違約臨界點時,雇主將會對所有員工都采取正式的控制形式。因此,從組織的總體狀況而言,可以認為存在這樣一個組織風險臨界點。在臨界點的下面,雇主可以根據組織信任度的高低采取各種不同的控制形式,而當組織風險超過臨界點,風險控制將會轉變為規范化和制度化形式。從這個角度講,所謂的控制機制只是組織信任的制度性表現,是合作雙方信任度高低的一種信號。

參考文獻:

1.王曉玉,晁鋼令.信任—風險關系研究的梳理與評價[J].上海管理科學,2008

2.葉初升,孫永平.信任問題經濟學研究的最新進展與實踐啟示[J].國外社會科學,2005

3.趙德華.組織信任及其產生機制[J].學習與實踐,2006

4.賈良定,陳永霞,宋繼文,李超平,張君君.變革型領導、員工的組織信任與組織承諾—中國情景下企業管理者的實證研究[J].東南大學學報(哲學社會科學版),2006

5.馬可一.組織信任的最新研究進展和未來研究展望[J].心理科學,2004

作者簡介:

吳興華(1973-),碩士研究生,講師,研究方向為人力資源管理。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:36:30

現代經濟信息(2016年19期)2016-10-20 15:20:15

中國科技博覽(2016年18期)2016-10-19 06:47:57

中國市場(2016年33期)2016-10-18 13:14:16

中國市場(2016年33期)2016-10-18 13:13:33

中國市場(2016年33期)2016-10-18 12:55:28

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大眾理財顧問(2016年9期)2016-10-11 17:05:02