基于改進TOPSIS法的煤炭企業財務風險評價研究

2024-10-08 00:00:00徐蝶

中國市場 2024年26期

摘要:煤炭企業的發展會對環境產生較大影響,煤炭企業進行財務管理必須要經過合理的評價財務風險的過程。文章選取中國神華、陜西煤業、潞安環能等6家煤炭企業2022年數據進行分析,運用熵值法計算得出權重,同時引入資本資產定價模型(CAPM)中的Beta系數來修正行為TOPSIS財務風險評價的結果。研究結果顯示,該模型有助于填補無法完全反映公司之間差異的空白,大大提高企業財務風險評價的準確性,為投資者與管理者提供必要的參考信息。

關鍵詞:煤炭企業;熵值法;Beta系數;財務風險

中圖分類號:F239文獻標識碼:A文章編號:1005-6432(2024)26-0149-04

DOI:10.13939/j.cnki.zgsc.2024.26.037

1引言

為應對新形勢下的能源供應和需求結構調整以及氣候和安全環保等問題,作為我國能源安全的基石,煤炭企業現如今正處于自動化向智能化變革的趨勢之中,煤炭企業的財務風險也逐漸得到社會各界的關注。

企業財務風險是學術界經久不衰的研究領域,現有的研究主要體現在三個角度。一是研究不同視角下企業財務風險的影響因素,如研究大數據、內部控制等不同視角下對企業財務風險的影響;二是企業財務風險預警等研究;三是研究如何有效度量企業的財務風險,有依主觀經驗賦權的層次分析法,有采取熵值法、因子分析法等客觀賦權的方法,也有主觀與客觀相結合的賦權方法。顯而易見,第三類是前兩類研究的基礎。但這類研究仍存在缺點:一是主觀賦權法主觀隨意性大,難以準確反映指標體系的內在結構關系;二是客觀賦權法賦權的結果未能客觀反映指標的實際重要程度[1]。鑒于此,文章引入Beta系數對熵值TOPSIS法進行改進,構建財務風險評價修正模型,并收集六家煤炭企業的財務數據進行財務風險的評價。

2基本概念及理論

2.1Beta系數

2.1.1基本原理

Sharpe等于1964年在資產組合理論和資本市場理論的基礎上提出了資本資產定價模型(CAPM),廣泛應用于投資決策和公司融資[2]。CAPM里的Beta系數簡單來說就是一個金融資產相對于整個市場而言的波動幅度。這個Beta系數是通過觀察并回歸資產相對于市場的歷史回報數據計算得來的。當Beta值高于1時,則該風險資產投資的收益率大于整個市場;當Beta值等于0時,說明該項資產的風險完全由非系統風險組成,風險可通過分散化投資加以消除;Beta值低于0時,則說明公司股票的表現是反周期的。Beta值越高,潛在風險越大,投資收益也越高;相反,Beta值越低,風險程度越小,投資收益也越低。

2.1.2基本步驟

研究思路如式(1)所示:

Rit=Rft+βit(Rmt-Rft)(1)

式(1)中,Rit是證券在第t期的收益率;Rft是第t期的無風險收益率;Rmt是資本市場在第t期風險收益率;兩者差額Rmt-Rft反映了資本市場的風險溢價;βit是公司i的證券在第t期相對于市場風險的波動系數。

對式(1)變形得到式(2):

Rit=(1-βit)Rft+βitRmt(2)

將(1-βit)Rft視為常數并用α來代替,建立CAPM時間序列模型,如式(3)所示:

Rit=α+βitRmt+eit(3)

其中,α表示回歸截距;βi表示回歸線斜率;eit是隨機誤差,服從獨立同分布。

2.2TOPSIS法

2.2.1基本原理

TOPSIS(TechniqueforOrderPreferencebySimilaritytoanIdealSolution)模型叫作“逼近理想解排序方法”,國內常簡稱為優劣解距離法,是根據評價對象與理想化目標的接近程度進行排序的方法,是一種距離綜合評價方法[3]。通過假定正、負理想解,測算各樣本與正、負理想解的距離,得到其與理想方案的相對貼近度,并對各樣本的優劣排序。

2.2.2基本步驟

假設有n個要評價的對象,m個評價指標。

(1)原始矩陣正向化。

首先構建評價矩陣,根據待評估對象與評價指標的表格數據填制矩陣X:

X=x11x12…x1nx21x22…x2nxm1xm2…xmn

在矩陣X的基礎上,將所有指標轉化為極大值指標,即指標正向化。極小值指標轉化為極大值指標的公式:max-xij。中間值指標轉化為極大值指標的公式:1-︳xi-xbest︳M,其中M=max{︳xi-xbest︳},{xi}是一組中間型指標序列,xbest是最佳數值。

得到正向化的矩陣X′:

X′=x′11x′12…x′1nx′21x′22…x′2nx′m1x′m2…x′mn

(2)正向化矩陣標準化。

為了消除不同指標量綱的影響,需要對已經正向化的矩陣X′進行標準化處理,得到標準化的矩陣X′′:

X′′=x′′11x′′12…x′′1nx′′21x′′22…x′′2nx′′m1x′′m2…x′′mn

X′′中的每一個元素:

X′′ij=X′j∑ni=1x′2ij

(3)計算得分并歸一化。

定義最大值X′′+=(max{x′11,x′21,…,x′m1},max{x′12,x′22,…,x′m2},…,max{x′1n,x′2n,…,x′mn})

定義最小值X′′-=(min{x′11,x′21,…,x′m1},min{x′12,x′22,…,x′m2},…,min{x′1n,x′2n,…,x′mn})

定義第i(i=1,2,…,n)個評價對象與最大值的距離D+i=∑nj=1ωj(X′′+j-xij)2

定義第i(i=1,2,…,n)個評價對象與最小值的距離D-i=∑nj=1ωj(X′′-j-xij)2

ω利用熵值法來確定,即ωj=1-ej∑mj=1(1-ej),ej=-1lnn∑ni=1pijlnpij,其中,pij=xij∑nj=1xij。

(4)融合Beta系數的行為TOPSIS綜合評價指數:

Ci=D-i-βD+i

(5)Ci按從大到小的排列評價對象的優劣次序。

3實例應用

3.1樣本數據選擇

選取在滬深證券交易所上市的6家煤炭企業,如表1所示(數據來源于同花順)。

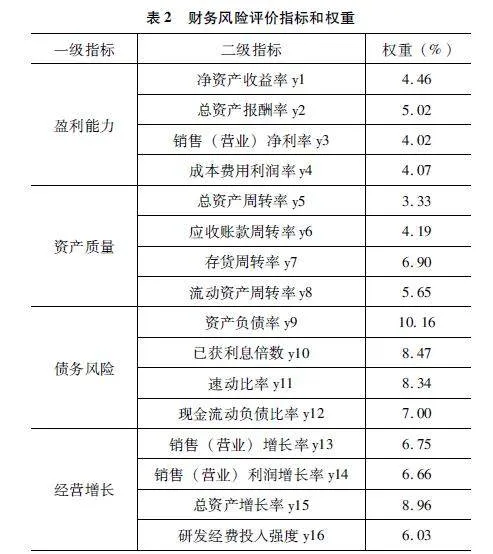

企業的財務風險并不僅僅是由單方因素造成的,而是受多種因素的影響,所以選擇合適的風險評價指標是進行風險評價最基本的工作。文章參照《企業績效評價標準值2022》,從大型煤炭企業的4個一級指標,22個二級指標中選取了16個二級指標;利用SPSSAU實現熵值法求得權重。指標和權重如表2所示。

盈利能力、資產質量、債務風險、經營增長的權重分別為17.57%、20.07%、33.97%、28.4%。其中,債務風險權重最高,說明企業財務風險最受債務風險的影響。二級指標中資產負債率的指數權重最高,為10.16%,總資產增長率、已獲利息倍數、速動比率次之,權重都接近9%。這意味著長期償債能力、短期償債能力和資產經營規模擴張速度是決定煤炭企業能否正常運轉的重要因素。

3.2計算相應指標數據和Beta系數

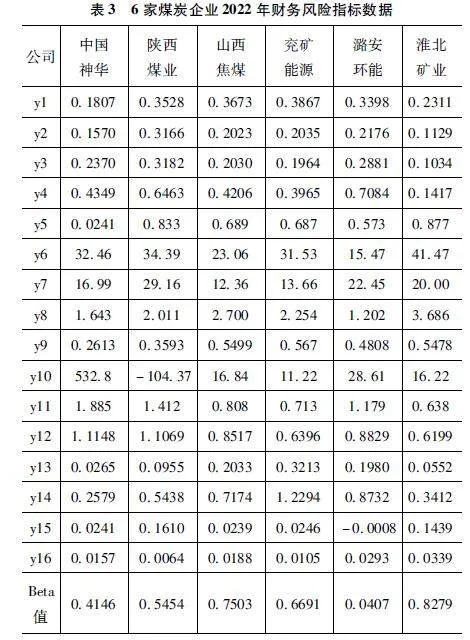

參考表2的財務風險評價指標,查閱了6家煤炭企業2022年度報告計算得出相應數據。獲取6家煤炭上市公司股票和滬深300指數2022年242個交易日的日收盤價,采用連續方法計算月收益率,以滬深300指數代表市場組合,以同一時期滬深300指數收盤點作為基礎,分別計算得出Beta系數[4]。結果如表3所示。

淮北礦業的Beta值最高,為0.8279,意味著它的潛在風險最高,相對的投資收益也高。它的總資產報酬率、銷售(營業)凈利率、成本費用利潤率、速動比率、現金流動負債比率在6家企業中最低。總資產報酬率比率較低說明企業資產利用效率低,應提高銷售利潤率,加速資金周轉,提高企業經營管理水平[5];銷售凈利率和成本費用利潤率的下降是因為銷售價格同比增加及商品貿易收入減少,煉焦用原材料成本增加,職工薪酬、修理費等同比增加導致的;速動比率過低說明企業償還短期負債需要使用其他非流動資產,或者是重新借款用來償還到期的債務,這會造成必須出售存貨帶來的價格損失或者是重新借款而帶來的利息負擔。現金流動負債比率過低表示企業負債的償還不能完全依靠經營活動產生的現金流,還要部分依靠企業自有資金的周轉。潞安環能的Beta值最低,為0.0407,代表它的潛在風險最低,相對的投資收益也低。潞安環能的風險評價指標數據在6家企業中基本都處于中等偏上的位置,說明企業的綜合財務狀況相比于其他5家會更均衡一點。

3.3計算財務風險評價結果

將熵值法與TOPSIS法進行結合,再融合Beta系數計算得出綜合評價指數。將所有評價對象按照指數Ci的大小依次進行排序,Ci值越大,評價對象越好,排名越靠前;Ci值越小,評價對象越差,排名越靠后。評價與排名結果如表4。

綜合得分指數Ci越高,則評價對象的財務狀況越好,財務風險也越小,越低則財務狀況越差,財務風險也越大。由表4可知,潞安環能的得分指數最高,為0.3833,它的財務狀況最好和風險最小,潞安環能主要產品為動力煤、冶金噴吹煤等煤炭產品,而潞安礦區資源稟賦和開采條件較好,洗選一體化程度較高,噴吹煤、優質動力煤等核心品種具備“特低硫、低磷、低中灰、高發熱量”等環保優質特性,市場競爭力強勁,陜西煤業和中國神華的財務狀況次之。得分指數最低的是淮北礦業,僅為0.0189,它的財務狀況最差且風險最大。淮北礦業煤化工產品主要以焦炭為主,而淮北礦區地質條件復雜,煤層穩定性差,瓦斯、水、火、地壓等災害俱全,威脅嚴重;且受原料煤價格持續高位等因素影響,公司焦化業務業績出現較大幅度下滑,所以導致財務風險最大。

4結論

通過運用融合Beta系數的行為TOPSIS分析對中國神華、陜西煤業、潞安環能等6家煤炭企業2022年的財務風險進行評價、比較和原因分析,文章發現:①該模型能克服不能完全反映企業之間差異的缺陷等問題,提高企業財務風險評價的準確性,在一定程度上能真切地感受到煤炭企業財務風險的變化發展。②影響煤炭企業財務風險的主要因素在于債務風險和經營增長等方面。資產負債率、總資產增長率、已獲利息倍數、速動比率等二級指標的變動是財務風險的主要來源,這與我國煤炭企業重資產、高負債、強周期的經營模式吻合。③2022年,國際能源局勢錯綜復雜。受俄烏沖突、貿易政策等因素影響,煤炭供應格局發生變化,煤炭需求顯著增加,加上部分地區干旱、產煤國洪水等因素,共同推動國際煤炭價格創歷史新高。其中,潞安環能在環境、政策的加持下財務狀況相對穩健,均處在財務風險一般水平,顯現出較強的韌性。雖然淮北礦業的煤炭價格也隨局勢上漲,但由于地勢原因,成本大幅度增長導致財務狀況最差。④具有重資產、高負債、強周期三大特性的運營方式是直接引起煤炭企業財務基礎薄弱的根本原因,外部環境動蕩不安以及能源領域的改革創新對企業的發展戰略產生較大影響,很可能觸發財務風險上升,6家煤炭企業運營方式的差異使其財務風險狀況出現分化。

5建議

為進一步降低各企業的財務風險,文章提出如下建議:①在企業營運模式上,應向“輕型資產、降成本,控費用”等方向轉變。強化成本費用壓降,堅持一切成本費用皆可控,充分借助市場行情有利時機,強化成本費用績效考核,加強資金池集中調度管理,大幅壓降有息負債和內部委貸借款規模;持續壓降管理銷售費用占比,壓實產業單位噸煤制造費用控制責任,壓縮非必要、非可持續性固定資產投入,健全全員、全要素、全價值鏈、全生命周期成本費用管控機制。②在企業發展戰略上,應推進能源數字化智能化發展。推動數字化智能化技術在煤炭產供儲銷體系全鏈條和各環節的覆蓋應用,提高行業整體能效、安全生產和綠色低碳水平,對能源行業起到了提質增效的效果[6]。③在風險控制方面,應強化安全、環保、全面風險管理。要突出重點,綜合治理,預防煤礦重大事故發生,加強雙重預防機制建設,深化問題隱患專項整治。堅持精準、科學、依法治污,提高水與空氣的質量,對土壤、地下水污染進行防治工作,提高水回用工程的利用率。持續推進業財融合,協同建立集法務、合規、內控、內審、紀檢、巡察、信訪、財務等于一體的“大風控”工作機制,形成資源整合、信息共享、協同運作、同防共治的“大風控”工作新格局。文章的貢獻如下:創新性地應用融合Beta系數的行為TOPSIS分析,提高了模型的可靠性。由于選取的大型煤炭企業相對于中小型企業更成熟,未來的研究應考慮進一步對中小型煤炭企業進行相關研究。

參考文獻:

[1]王雪峰.多重沖擊下大型房企財務風險評價——基于熵值CRITIC合成賦權的TOPSIS分析[J].財會月刊,2023,44(12):94-99.

[2]SHARPE.Capitalassetprices:atheoryofmarketequilibriumunderconditionsofrisk[J].Journaloffinance,1964,19(3):425-442.

[3]柴瑞,駱佳佳.基于熵權TOPSIS法的火電企業財務風險評價研究[J].現代商業,2021(7):158-161.

[4]孫樹壘,王亞東,張正勇.企業財務風險評價新方法探析[J].中國注冊會計師,2021(12):105-108.

[5]張茜,王欣蘭.英利公司財務報表分析案例研究[J].中外企業家,2015(10):156-157.

[6]曹世祐.中國煤炭工業[J].資訊,2023(4):33-35.

[作者簡介]徐蝶(1999—),女,漢族,江蘇泰州人,東北電力大學會計專業碩士在讀。