注冊制視角下欺詐發行“重大性”的刑事獨立評價與標準建構

2024-09-03 00:00:00王睿朱力

清華金融評論 2024年5期

2023年2月,中國證監會發布全面實行股票發行注冊制相關制度,標志著注冊制的制度安排基本定型。監管邏輯的轉變、發行上市條件的優化、信息披露質量要求的提高,將直接影響到欺詐發行證券罪的規范構造。本文將結合注冊制改革的實質變化,探討注冊制改革對欺詐發行證券罪“重大性”標準認定的影響。

在我國股票市場30余年的發展過程中,無論是審批制、核準制下的“通道制”,還是核準制下的“保薦制”,政府主導色彩均較為濃厚。證券監管部門以行政權力決定和支配股票發行,代替投資者對發行申請人做價值判斷。而在注冊制下,監管部門的角色發生了轉變,突出以市場機制為主導、以信息披露為中心的股票發行制度。注冊制改革的本質是將選擇權交給市場,由投資者自我判斷、自我選擇。而這種轉變無疑需要在真實、準確、完整、及時的信息披露之上才能完成。因此,欺詐發行證券罪作為典型行政犯罪,股票發行制度的變化,將對該罪的規范構成帶來直接影響。

欺詐發行罪“重大性”的刑事獨立評價價值

罪與非罪的區分依據

《刑法》規定的欺詐發行證券罪,要求只有在隱瞞的事實、編造的虛假內容達到重大程度時,才上升至刑法評價范圍。但在我國刑事司法實務中,鮮有對重大性標準獨立分析或論證的案例,長期以來將欺詐發行的重大性標準與入罪標準混為一談,或依賴行政判定,造成刑事重大性標準的虛置。在犯罪構成層面,欺詐發行證券罪的認定中,虛假陳述內容的重大性標準屬于該罪客觀構成中犯罪行為的組成要件,與入罪標準并非同一邏輯范疇,應予單獨判斷。從入罪標準看,《立案追訴標準(二)》第五條第(一)、(六)項規定了募資金額、投資者損失入罪標準,“非法募集資金金額在一千萬元以上的”“造成投資者直接經濟損失數額累計在一百萬元以上的”,即滿足欺詐發行證券罪的立案追訴標準。對于證券發行而言,無論是募資金額標準,還是投資者損失標準,一般都能輕易滿足。如普華永道最新研究顯示,2023年上交所有103只新股發行,融資金額為1937億元(人民幣,下同),深交所有133只新股發行,融資金額為1481億元,北京證券交易所進入快速發展期,2023年共有77只新股上市,融資額達到146億元。平均每只新股上市融資約11.39億元。因此,在欺詐發行證券罪入罪門檻低和證券執法“零容忍”的趨勢下,“重大性”的刑事認定標準,更具獨立判斷的價值,欺詐發行的虛假陳述是否具有重大性、重大性程度的不同,都將影響罪與非罪這一根本性問題的判斷。

融資效率與投資者保護的平衡

信息披露制度是注冊制的關鍵,根據“有效市場理論”,如果一個市場的證券價格總是能夠“充分反映”所有可得信息,該市場就是“有效市場”。注冊制下,信息披露邏輯發生了根本性的轉變,從以應對監管為中心轉向以投資者為中心,即影響投資者做出價值判斷和投資決策的信息,都應該披露。披露邏輯的轉變,無疑加大了發行人信息披露的義務;同時,監管部門的重心逐步轉向監管執法。注冊制下,對申請發行人造假行為的打擊將更細、更嚴。

然而,如果要求發行人將可能影響投資者做出價值選擇和投資決策的信息全部披露,必然會增加發行人處理信息成本,降低融資效率,可能給證券市場的活躍度帶來消極影響。因此,刑事司法實踐需要在融資效率與投資者保護之間尋找平衡點,而欺詐發行罪重大性的判斷標準就是區分行政違法與刑事犯罪的實質邊界。即只有違法行為所隱瞞的事實或編造的虛假內容達到重大性程度時,才構成欺詐發行證券罪,承擔刑事責任。否則,通過民事與行政責任即可實現懲罰發行人、保護投資者的目的。

刑事獨立認定的趨勢

以往,證券類刑事案件多先由中國證監會調查后再將線索交由公安機關立案偵查,后續司法機關就相關核心問題(如操縱行為發生起點和終點、內幕信息形成時點和終止日、欺詐行為重大性等)的認定,一般參照中國證監會出具的書面意見。然而,刑事犯罪與行政違法,無論是構成要件、證據要求等方面均不相同,實踐中要求公安機關、司法機關就證券犯罪案件相關事實查明、法律認定做出獨立判定的呼聲愈發強烈。隨著我國證券犯罪刑事偵查力量、司法機關專業隊伍建設的不斷加強,司法實踐中逐步出現未經中國證監會處罰(或線索并非來源中國證監會),公安機關自行獲取犯罪線索后直接立案偵查的情況。公安機關直接立案偵查的情形在注冊制下呈現出擴大趨勢。在公安機關、司法機關提前介入的欺詐發行證券類刑事案件中,顯然應對“重大性”標準回歸刑事層面的獨立判斷。

注冊制下,監管邏輯發生了變化,監管重心放在了制度建設與監管執法。在此情形下,欺詐發行證券罪的“重大性”標準更具獨立判斷的價值和意義,以平衡融資效率與投資安全,嚴格區分刑事犯罪與行政違法。

“重大性”標準的解析與建構

“重大性”判斷應以影響“一般理性投資者”決策為基準

《刑法》第一百六十條規定的欺詐發行證券罪包含兩種行為,其一是隱瞞重要事實,其二是編造重大虛假內容,兩者均突出強調“重大性”。對于“重大性”標準的界定,在注冊制改革背景下,應以“影響一般理性投資者決策”為標準。在核準制下,中國證監會根據發審委決定下發首次公開募股(IPO)批文,本質上是一種行政許可,行政機關在證券市場行使干預和管控職能。這一背景下,“重大性”標準的判斷,需要考慮證券監管就機構核準的可能性,即行為主體隱瞞、編造內容對證券監管就做出同意發行證券的重要性。而在注冊制下,行政管控力受到限縮,由事前審查轉變為事后監督,構建以信息為基本要素自發形成和確立的證券市場有效運行機制。此時,發行人實施欺詐行為的最終目的在于影響一般理性投資者的投資決策。2019年新《證券法》第19條規定發行申請文件中應當充分披露投資者做出價值決策所必需的信息,體現的恰是通過是否會影響投資者決策來判斷該信息是否重要。

“重大性”應采“形式判斷”方法

2019年新《證券法》刪去了舊法所規定的“具有持續盈利能力、財務狀況良好”的表述,僅要求發行人具備完整的組織機構、具有持續經營能力。在新《證券法》時代,由此產生的問題是,當發行人在符合發行條件中基本財務標準的情況下,仍實施虛增利潤或營業收入等粉飾財務報表的行為,是否構成欺詐發行證券罪是跨越新舊證券法的重要問題。

在舊《證券法》時代,典型如欣泰電氣欺詐發行證券案,在中國證監會查明欣泰電氣在申請文件中相關財務數據存在虛假記載的情況下,欣泰電氣答辯稱對財務報表進行追溯調整后,相關年度凈利潤等實質發行條件的財務指標符合創業板發行條件,不屬于《證券法》規定的欺詐發行行為。這一問題在2019年新《證券法》時代同樣存在,如在科創板澤達易盛欺詐發行證券案中,中國證監會認定澤達易盛《招股說明書》中存在虛增營業收入、利潤,編造重大虛假內容;未按規定如實披露關聯交易,隱瞞重要事實;未按規定如實披露股權代持情況等問題。澤達易盛答辯稱“欺詐發行的認定應當以騙取發行注冊為要件,行政處罰及市場禁入事先告知書沒有提供澤達易盛不符合法定發行條件的事實和理由,認定欺詐發行的事實和理由不充分”。

欣泰電氣案和澤達易盛案涉及的問題,本質上都是“重大性”標準判斷方法采形式判斷還是實質判斷的問題。2019年新《證券法》修訂后,證券監管部門僅對發行人的申報信息、材料做形式審查,強化發行人的信息披露義務,進而由投資者根據披露的信息對公司投資價值進行判斷。于發行人而言,其應當從一般理性投資者視角,全面、真實披露能為投資者做出價值判斷和投資決策的信息。這一背景下,應以發行人是否完全履行信息披露義務作為判斷基準,即形式判斷,而非以是否滿足發行條件的實質判斷方法。

此外,從目前各板塊發布的發行財務指標看,弱化單一指標,強調注冊制下的綜合財務指標,從動態角度評估發行人的持續經營能力。從改革愿景角度理解,為深化“有進有出、優勝劣汰”機制,對凈利潤不做絕對化的要求,并不等同于發行條件的放寬,甚至更為嚴格。因此,發行人在符合基本財務指標的情況下,對財務數據進一步粉飾的行為,并不能脫離欺詐發行罪的管控。

確定刑事“重大性”內容并規定量化判斷標準

我國《刑法》第一百六十條規定的欺詐發行罪中,規定了在發行文件中隱瞞重要事實或編造重大虛假內容兩類行為,但未對“重大性”做出進一步解釋。為契合司法獨立認定趨勢,準確區分刑事犯罪與行政違法,欺詐發行罪的“重大性”標準應做出獨立于《證券法》等行政法律法規的規定。

確定欺詐發行罪中的“重大性”標準,應包含內容及量化標準。內容層面,可以參考《證券法》第80條、第81條的規定。前述規定是證券交易環節中,上市公司履行信息披露義務涉及的“重大內容”,判斷標準是“證券價格標準”。由于信息對證券市場價格的影響,恰是以投資者投資行為體現,因此,該些“重大內容”對確定欺詐發行罪的“重大性”內容方面,同樣具有參考意義。進一步,為了區分刑事犯罪與行政違法,除了確定內容外,還須確定量化判斷標準。此時,可以結合《證券法》及相關配套措施中關于營業收入、研發投入等發行指標,設定具體的占比量化標準,以符合刑法的可預測性。

“重大性”標準判斷應突出企業基本定位

2023年,在注冊制改革全面落地背景下,各市場板塊定位進一步明晰,多層次資本市場體系得以更趨完善。在刑法評價層面,“重大性”判斷標準理應與之契合,在具體判斷時,應突出企業基本定位,以體現輕重程度之別、先后次序之分。

在多層次資本市場下,不同板塊影響投資人做出投資決策的重要內容顯然不同。以科創板為例,其主要是服務于國家戰略、突破關鍵核心技術、市場認可度高的科技創新企業。基于其板塊定位,除財務條件外,是否具有“科創屬性”是其發行上市的核心條件。如企業通過編造隱瞞研發投入、研發人員、核心專利等行為,騙取發行上市,顯然構成隱瞞重要事實或編造重大虛假內容。

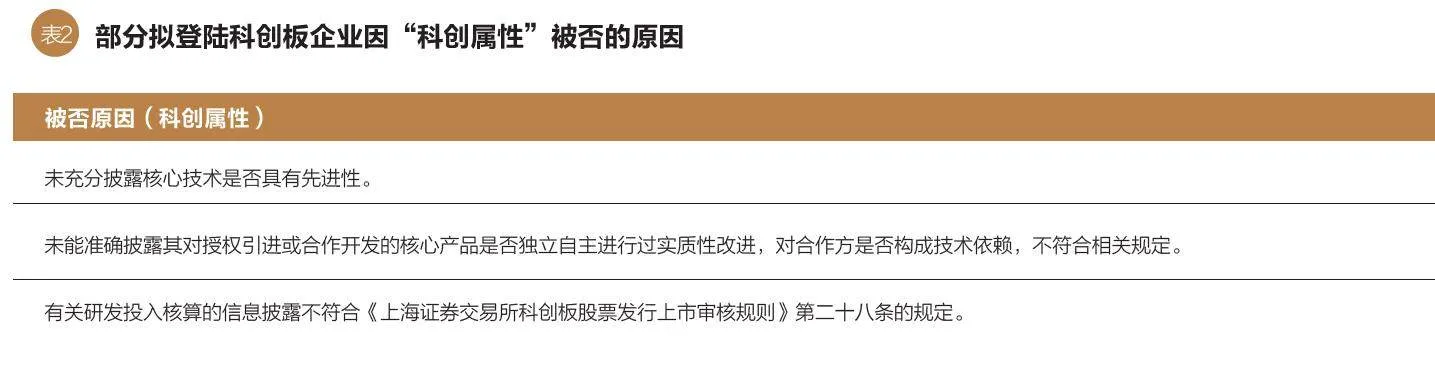

目前,司法實踐中尚未出現因“科創屬性”瑕疵構成欺詐發行證券的行政或刑事案例。但從2021年擬登陸科創板的首發企業被否原因中,可以窺見“科創屬性”舉足輕重的重要地位。在被否的企業中,有六成企業在“科創屬性”方面,存在不同程度的問題。

盡管“科創屬性”具有重大性特征,但是否需要上升至刑事評價,還須進行輕重程度的判斷。作為公安機關、司法部門,應就“科創屬性”欺詐內容做具體分析,以區分行政違法與刑事犯罪。

隨著注冊制改革的全面落地,證券發行由政府主導轉變為市場主導,信息披露制度也以應對監管為中心轉向以投資者為中心。對此,欺詐發行犯罪中“重要性”標準亦應隨之調整,以影響“一般理性投資者”決策為標準,準確把握發行人欺詐限度及可罰性程度,做好刑事追責與行政監管的有效銜接,強化對欺詐發行行為有效懲戒,進一步增強立體打擊合力。

(王睿為北京市金杜律師事務所上海分所律師,朱力為深圳證券交易所助理經理。責任編輯/王茅)