甘肅省硅產業發展現狀與對策建議

2024-08-14 00:00:00劉順偉羅松劉富強

發展 2024年5期

一、硅的性質及用途

硅在自然界中分布廣泛,地殼中約含26.3%,僅次子氧元素,是介于金屬和非金屬之間的半金屬。自然界中,硅主要以氧化硅和硅酸鹽的形態存在,主要用來制作高純半導體、光伏電池、有機硅化合物、硅鋁合金等,被廣泛應用于航空航天、光伏組件、電子電器、化工、紡織、醫療、建筑、交通等行業。

二、硅產業鏈結構

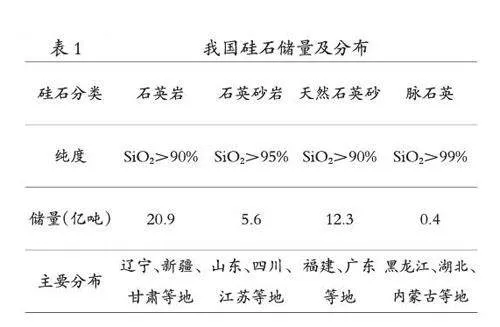

硅產業鏈上游為原料硅石、炭質還原劑、石墨電極等,硅石是工業硅冶煉最主要的原料,按組織結構可分為石英巖、石英砂巖和脈石英等,我國硅石儲量及分布見表1。

硅產業中游為工業硅,又稱金屬硅,由硅石和炭質還原劑在礦熱爐內用石墨電極加熱冶煉而成。一般生產1噸工業硅需要消耗2.7-3噸硅石、2噸炭質還原劑、0.1-0.13噸電極,平均耗電量約在12000度左右。其中硅石成本占比在10%左右,而電力成本和還原劑成本占比最高,合計約占總成本的65%。

硅產業下游主要有四個方向的應用。鋁合金,在鋁合金鑄造過程中加入硅可以提高合金的高溫流動性和耐磨性,同時減少收縮率和熱裂傾向。有機硅,即有機硅化合物,兼備無機材料與有機材料的性能,具有表面張力低、粘溫系數小、壓縮性高、氣體滲透性高等基本性質,并具有耐高低溫、電氣絕緣、耐氧化穩定性等優異特性。多晶硅,金屬硅經過進一步提純,可制備成為多晶硅。多晶硅按純度可分為太陽能級多晶硅和電子級多晶硅,純度分別為6-8N(>999999%)和10-12N。前者是生產太陽能光伏電池的基礎材料,后者主要用于半導體工業和電子信息產業。單晶硅,是由多晶硅通過直拉法或懸浮區熔法從熔體中生長出棒狀單晶體,進一步切割形成的方片或八角形片,稱為硅片,被廣泛應用于大規模集成電路、半導體器件及太陽能光伏電池。

三、我國硅產業發展現狀

(一)工業硅發展現狀

1.產能產量。2022年全球工業硅產能合計約為778.3萬噸,產量約409.3萬噸。從產能分布看,中國、巴西、美國、挪威、法國、俄羅斯以及德國是全球主要的工業硅產地,前10大生產國產能占全球總產能比重為96.08%。其中,我國的工業硅產能占據絕對優勢地位,2022年我國工業硅產能為630.8萬噸,占全球總產能比重為81.05%,產量為327萬噸,占全球總產量比重為79.9%。

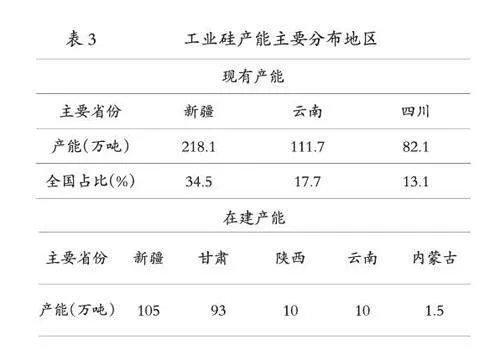

2.發展格局。我國工業硅生產企業產能集中度較低,大部分企業生產規模較小。合盛硅業股份有限公司、東方希望集團、新安化工集團股份有限公司、新疆晶鑫硅業有限公司等排名前10的企業產能占全國總產能的38.4%(見表2),其中合盛硅業為行業龍頭企業,2022年產能占全國19%。從產業布局來看,工業硅生產企業主要分布在資源豐富以及具有能源優勢的地區,目前主要集中在新疆、云南、四川等省份。其中云南、四川工業硅生產使用水電,生產具有季節性,枯水期電價高,企業不生產,對我國工業硅產能利用率影響較大。未來工業硅新增產能將主要分布在新疆、甘肅、陜西、云南、內蒙古等省區。(表3)

3.發展趨勢,工業硅作為有機硅、多晶硅、硅鋁合金的基礎原材料,其下游應用已經滲透到國防軍工、信息產業、新能源等相關行業中,在我國經濟社會發展中具有特殊的地位,是新能源、新材料產業發展不可或缺的材料。2022年,多晶硅消耗工業硅達到100.4萬噸,超越有機硅成為第一消費領域,占比39%;有機硅消耗工業硅92.4萬噸,占比36%;鋁合金消耗工業硅60萬噸,占比23%。

(二)多晶硅發展現狀

1.產能產量。2022年,全球多晶硅有效產能為134.1萬噸,同比增長73.3%:多晶硅產量100.1萬噸,同比增長55.9%,其中,電子級多晶硅產量約3.92萬噸、太陽能級塊狀硅約90萬噸、顆粒硅6.16萬噸,在全球多晶硅總產量中的占比分別為3.9%、89.6%和6.2%。受益于光伏產業政策引導和市場需求驅動的雙重作用,我國多晶硅產業迎來快速發展時期。截至2022年底,我國在產多晶硅企業14家,有效產能116.6萬噸,同比增長87.2%,占全球總產能86.9%;多晶硅產量約85.7萬噸,同比增長69.4%,占全球總產量85.6%。

2.發展格局。目前,我國多晶硅行業競爭格局呈現集中度不斷提升,行業逐步走向壟斷競爭的趨勢。多晶硅前四大企業通威股份asGmuFRt5QpxUFlxPaZNSqbvrNPW7Dcq10+DJb+JUZs=、新疆大全、協鑫科技和新特能源,產能占比分別約為29%、18%、16%和13%,占全國總產能的76%以上,行業集中度較高,行業競爭格局較為穩定。

3.發展趨勢。中國光伏行業協會分析:未來隨著“整縣推進”分布式光伏項目不斷加速,疊加以沙漠、戈壁、荒漠地區為主的大型集中式光伏電站項目持續推進,光伏行業裝機量將延續高速增長態勢,有望繼續拉動多晶硅產品需求上漲。(中國光伏行業協會預測,到2025年中國光伏裝機容量約700GW,年均增速21.3%)。

(三)單晶硅發展現狀

1.產能產量。2022年,全球硅片(單晶硅)產能為567.1GW,同比增長34.5%;硅片產量為336GW,同比增長50%;從地區角度來看,2022年全球硅片產能中有557.1GW集中在中國,占比高達98%,產量329GW,占全球總產量97.9%。我國已成為全球第一大電子生產國和消費國,也是全球最大半導體終端產品消費市場。

2.發展格局。目前我國單晶硅市場競爭愈發激烈,行業集中度較高,出現了中環半導體、隆基綠能、晶科能源、晶澳太陽能、京運通科技等眾多單晶硅龍頭企業,產能占比分別約為25%、24%、12%、7%、4%,占全國總產能的72%左右。

3.發展趨勢。隨著我國半導體產業結構優化的深入和技術趕超的推進,我國將迎來全球半導體第三次轉移的機遇,半導體產業規模將不斷擴大。在此背景下,單晶硅作為光伏和半導體行業的重要原輔料,也將催生更大的產能需求。在半導體和光伏領域,大尺寸單晶硅片是主要發展方向。半導體領域,200mm和300mm大硅片自2011年以來已成為全球主流,國內多家半導體硅片領先企業已開始300mm大硅片的布局。光伏領域,根據數據顯示,以G12(210mm尺寸)和M10(182mm尺寸)為代表的大尺寸硅片合計占比由2020年的4.5%迅速提升至2022年的82.8%,成為市場主流。

(四)有機硅發展現狀

1.產能產量。截至2022年底,我國有機硅中間體(DCM)產能為180萬噸,占全球67%,產量為153萬噸。

2.發展格局。中國有機硅行業市場集中度較高,前四大企業市場份額占比超50%,其中占比最多的是合盛硅業,達16.1%。其次分別為新安股份、興發集團和東岳硅材,占比分別為14.8%、10.9%和9.1%。

3.發展趨勢。在有機硅的下游應用領域中,超高壓和特高壓電網建設、3D打印、智能可穿戴設備及其他新興領域的興起將推動有機硅市場增長。此外有機硅材料對國家重大工程具有不可替代性,主要為高可靠性、高穩定性等高性能的特種有機硅材料,雖然用量不大,但種類多,技術要求高,未來發展前景樂觀。

(五)硅鋁合金發展現狀

1.產能產量。2022年我國鋁合金產量為1061.6萬噸,同比增長14%,鋁合金年度工業硅消費量為60萬噸,同比下降4%。

2.發展格局。我國硅鋁臺金行業集中度依然較低,生產企業數量較多,部分企業在規模、實力等方面競爭力弱,主要集中在中低端市場,未來行業結構還需不斷升級。

3.發展趨勢。汽車工業是鋁硅合金的最大下游市場,鋁在新能源汽車中應用于車身、車輪、底盤、防撞梁、底板、電池殼等。根據《中國2035新能源汽車發展規劃》,2022-2025年新能源汽車用鋁復合增速25%,將為硅鋁合金需求增長提供持續動力。

四、甘肅省硅產業發展現狀

(一)硅石儲量

甘肅省硅石礦主要為石英巖,分布在酒泉、張掖、金昌、武威、白銀、隴南和臨夏等地,保有儲量共10888.02萬噸,占全國儲量39.2億噸的2.78%(見表4)。

(二)指標情況

截至2022年,甘肅省工業硅現有產能17.5萬噸,占全國總產能2.8%,在建產能93萬噸,占全國總產能14.7%,產量10.75萬噸,產值16.2億元,營業收入17.3億元;單晶硅產能10GW,產量1.8GW,產值13.5億元,營業收入12.9億元;有機硅產能1500噸,產值2600萬元。

(三)產業布局

近年來,甘肅省搶抓“雙碳”國家戰略機遇,圍繞光伏產業快速發展需求(2022年底甘肅省光伏裝機規模為13.96GW,根據《甘肅省“十四五”能源發展規劃》,到“十四五”末光伏裝機規模將達到41.69GW,年均增速44%。)加快布局硅產業,硅產業呈現快速發展趨勢。從產業結構來看,全省已形成工業硅、多晶硅、單晶硅和有機硅產業。截至2022年,全省共有工業硅企業11戶,其中投產5戶,在建5戶(1戶為工業硅、多晶硅一體化項目),擬建1戶;單晶硅和有機硅企業各1戶均已投產;多晶硅企業1戶正在建設(工業硅、多晶硅一體化項目)。從分布區域來看,甘肅省硅產業主要布局在河西、蘭州、臨夏和隴南。河西地區共有硅企業7戶,其中投產3戶,在建4戶;蘭州硅企業3戶,投產2戶,在建1戶;臨夏硅企業2戶均已投產,隴南1戶為擬建項目。

(四)產業發展情況

1.工業硅發展情況。一是投產項目。目前甘肅省已建成投產的5戶工業硅企業分別為甘肅三新硅業有限公司、埃肯硅材料有限公司、甘肅河西硅業新材料有限公司、永靖縣西河硅錳冶煉有限責任公司、東鄉金龍硅業有限責任公司。其中規模較大的企業有甘肅三新硅業有限公司、埃肯硅材料有限公司和甘肅河西硅業新材料有限公司,現有產能分別占全省45.7%、28.5%和17.1%,單位產品綜合能耗在2500-2800kgce/t(千克標準煤/噸),能耗水平均處于行業準入值和先進值之間。甘肅三新硅業有限公司位于瓜州縣北大橋高載能產業園,2012年5月建成投產。現有4臺33000kVA半封閉全自動旋轉工業硅礦熱爐,技術裝備能力達到國內先進水平,年生產能力為8萬噸,產品主要銷往北京、上海、浙江、內蒙古及出口美國、挪威等國內外知名多晶硅、單晶硅生產企業。2022年,金屬硅產量4.32萬噸,產值5.73億元,產能利用率為54%。埃肯硅材料有限公司位于甘肅省蘭州市永登縣中堡鎮,現隸屬于中國中化(控股)有限責任公司所屬的藍星公司,1992年建成投產。公司現有兩臺25500kVA和兩臺27000kVA金屬硅電爐,是引進德國德瑪格公司的先進工藝及關鍵設備,技術裝備能力達到國際先進水平,年生產能力為5萬噸,產品主要供于江西藍星星火有機硅有限公司。2022年,金屬硅產量4.82萬噸,產值9.35億元,產能利用率為96.4%。后期公司規劃續建4臺33000kVA金屬硅電爐,產能6萬噸,目前項目已辦理完成備案手續,具體開工建設時間待定。河西硅業新材料有限公司位于張掖經濟技術開發區循環經濟示范園有色冶金建材區,公司引進國內最先進的工藝設備及工藝流程,2022年12月一期工程中的2臺33000kVA礦熱爐建成投產,形成產能3萬噸,技術裝備能力達到國內先進水平,2022年產量0.24萬噸,產品全部銷往省外。目前公司正在按計劃進行一期項目建設,預計2024年完成,屆時將建成6臺33000kVA礦熱爐,形成產能達9萬噸。二是在建項目。甘肅省在建的4戶工業硅企業分別為東金硅業有限公司、武威榮豐硅業股份有限公司、甘肅新玉通新高新材料有限公司、大友有限責任公司硅業分公司。其中,東金硅業有限公司是省內在建的最大工業硅企業,是由東方希望集團于2021年在蘭州新區投資成立的全資子公司,主要建設28臺33000kVA金屬硅電爐,年產40萬噸金屬硅產品,項目于2022年10月開工,2023年8月首臺爐子點火試車,10月28日首爐硅水出爐,2024年3月全面投產。工業硅項目建成投產后,公司將規劃建設下游配套的年產40萬噸有機硅單體項目生產線,計劃2025年建成。

2.多晶硅發展情況。甘肅瓜州寶豐硅材料開發有限公司位于瓜州縣北大橋高載能產業園,由寧夏寶豐集團投資設立,是甘肅省首個多晶硅上下游協同一體化項目。項目一期規劃建設年產5萬噸多晶硅、2.5GW拉晶、2.5GW切片、2.5GW電池、2.5GW光伏組件生產裝置,配套建設0.5GW光伏發電和1.75GW風力發電站,于2022年3月開工建設,目前項目建設接近尾聲,處于試生產階段,預計年底可正式投產。項目二期15萬噸工業硅項目正在建設。

3.單晶硅發展情況。晶科能源(金昌)有限公司位于金昌市經濟開發區,為晶科能源股份有限公司全資子公司,是甘肅省唯一一家集單晶硅切片的研發、加工、制造及銷售為一體的企業。公司2022年8月建成投產,年產10GW單晶切片。2022年生產單晶切片2.4億片,實現產量183GW,產值13.4億元。

4.有機硅發展情況。蘭州康鵬威耳化工有限公司由上海康鵬科技股份有限公司在蘭州新區投資建立,是甘肅省唯一從事有機硅生產的企業。公司年產6800噸有機硅產品生產線于2021年3月開工建設,項目包括年產1500噸聚二甲基硅氧烷、年產1700噸MQ樹脂、年產3000噸有機硅壓敏膠、年產300噸二苯基二甲氧基硅烷和年產300噸甲基二苯基一甲氧基硅烷等生產線。2021年11月項目部分建成投產,2022年產量728噸,產值2600萬元,預計2024年項目將全部建成并達產。

(五)存在的問題

1.產業鏈條短,集群化協同化程度低。目前全省共有硅企業13戶,其中10戶為工業硅企業,多晶硅、單晶硅和有機硅企業均只有1戶,硅鋁合金企業尚處于空白,甘肅省硅產業大多處于工業硅冶煉階段,產業鏈條短且不完善。現有硅企業中產業鏈下游企業較少,首家多晶硅企業處于建設中,產業鏈沒有實現有效銜接,硅產品無法在省內互為市場互為原料供應,工業硅生產企業產品全部銷往省外,單晶硅企業原料全部省外購進,省內企業之間還未形成供應鏈。河西地區雖為甘肅省硅產業主要布局地區,現有硅企業7戶,但分散在河西五市,企業集聚度較低,未形成產業集群,缺乏上下游協同一體化發展企業,硅產業區域協調、產業鏈上下游協同化發展程度不足。

2.用電成本高,制約企業發展。硅產業屬于高載能產業,以工業硅和多晶硅為例,工業硅冶煉單噸耗電12000度左右,多晶硅冶煉單噸耗電65000度左右,工業硅和多晶硅生產電能消耗占到產品成本的近40%。目前甘肅省大工業用電價格為每度0.46-0.49元,周邊省份寧夏為每度0.46-0.48元、內蒙古為每度0.32-0.37元、陜西(陜北)為每度0.38-0.43元、青海為每度0.41-0.45元、新疆為每度0.38元左右(自備電廠更低),與周邊省份相比,甘肅省電價最高。電價每升高1分錢,工業硅生產成本增加120元左右,多晶硅生產成本增加650元左右,甘肅省電價明顯高于周邊省份,企業生產成本較高,競爭壓力較大,嚴重影響甘肅省硅產業發展。目前國內多晶硅頭部企業大多傾向于在內蒙古投資,甘肅省因電價較高多晶硅企業引進困難,省內在建硅產業項目也大多進展緩慢,企業普遍持觀望態度,項目能否順利建成達產關鍵取決于電價。

3.優質礦產資源缺乏。甘肅省雖具有豐富的硅石礦物原料,但已開發的礦產中達到優良級品質、符合行業相關標準的不多,酒泉瓜州是全省優質硅石資源最豐富的地區,但是沒有進行整體詳細勘探,且大部分礦藏蘊藏在安西極旱荒漠保護區內,礦權辦理難度大。目前甘肅省現有工業硅企業硅石原料大部分來源于湖北、內蒙古等地,采購半徑過大,與周邊省份內蒙古、寧夏相比甘肅省運輸成本分別增加400元/噸、200元/噸,不利于企業長遠發展。

4.受“能耗雙控”影響,項目落地難度大。“十四五”期間,省內各市州由于能耗指標控制,對于年耗能5萬噸標準煤以上或對全省能耗強度目標具有不利影響的項目,需執行能耗等量置換,部分有投資意向的企業因能耗指標不足,落地難度大。

五、對策建議

(一)加快推動硅產業延鏈補鏈強鏈

在光伏、半導體、新能源汽車等產業快速發展背景下,搶抓機遇,以市場化為動力,緊緊圍繞硅產業發展趨勢,積極推動硅產業延鏈補鏈強鏈,增強硅產業鏈供應鏈韌性。主動與東方希望、通威股份、隆基綠能、合盛硅業等行業龍頭企業尋求合作,創造一流招商環境,引大引強引頭部,積極引進多晶硅、單晶硅、有機硅、硅鋁合金等高附加值產業鏈,完善硅產業體系,實現省內硅產品供應鏈互通。加快硅產業一體化發展和集群發展,支持建設硅產業園,大力培育和引進產業鏈上下游一體化企業,打造硅產業綜合產業鏈,努力實現產業鏈上下游協同,強化區域協調產業協同,形成硅產業全產業鏈集群發展。同時立足甘肅省新能源光伏產業發展優勢和發展機遇,拓寬新賽道,大力發展多晶硅光伏組件新能源裝備產業鏈,積極爭取省內光伏產業市場,以光伏全產業鏈發展為側重點,從工業硅、多晶硅、單晶硅、電池片、電池組件、光伏玻璃、光伏支架及半導體芯片等實施延鏈補鏈強鏈行動,帶動光伏及新能源裝備制造等相關產業協同發展,實現工業硅產業鏈和光伏產業鏈融合發展,形成省內完整的光伏產業供應鏈,推動硅產業高質量發展。

(二)多措并舉降低企業用電成本

根據國家《“十四五”可再生能源發展規劃》,在工業園區、大型生產企業和大數據中心等周邊地區,可因地制宜開展“新能源電力專線”供電。河西地區是我國重要的新能源基地,是“一帶一路”鎖鑰之地,也是甘肅省硅產業等高載能產業聚集地區,充分發揮甘肅省新能源資源優勢,積極爭取在蘭白國家自主創新示范區-河西走廊建設“新能源專線”,開展新能源直供電試點,建成新能源低電價消納區域,推動工業硅企業能源綠色轉型,支持硅產業綠色發展,形成“綠電硅”產業,將新能源優勢轉化為產業發展優勢和經濟發展優勢,借助“一帶一路”發展戰略,打造甘肅綠色發展品牌,使甘肅“綠電硅”產品走出甘肅,走向世界。同時,政府相關部門積極與國家發改委、國家電網等部門溝通協調,在遵循市場規律和電力系統運行規律的基礎上積極爭取電力優惠政策,努力解決因電價高制約甘肅省硅產業發展的困局。積極鼓勵企業優化用電結構、推進多能互補高效利用、加大新能源雙邊交易、支持自建新能源發電項目,通過微電網、源網荷儲一體化項目、新能源自備電站等就地消納綠電,有效降低電價成本。通過系列舉措,若甘肅省電價調整至每度0.38元以下,硅產業發展才具有競爭力、對多晶硅企業的引進才有吸引力、甘肅省硅產業才有望成為工業增長新引擎。

(三)加大硅石礦資源勘查力度

政府引導,企業主導,加快優質硅石礦資源勘查步伐,進一步摸清硅石礦產家底。支持酒泉瓜州對全縣硅石資源勘探,加快提交工業硅石礦儲量,充分發揮省內優質資源價值,實現資源自給,價值鏈提升。同時相關部門引導企業加大投入,在全省范圍內尋找優質硅石資源,科學規劃,優化資源配置,按照科學定位、突出特色、錯位發展的思路,發掘資源潛力,推進硅石礦開采企業優化升級,實現綠色化、智能化礦山開采,為甘肅省硅產業發展提供資源保障基礎。

(四)積極爭取能耗指標

甘肅省“十四五”節能減排綜合實施方案中明確規定“各市州根據地區生產總值增速目標和能耗強度降低基本目標確定年度能源消費總量目標,經濟增速超過預期目標的市州可相應調整能源消費總量目標”,因此提高經濟增速和降低能耗強度是各市州爭取能耗指標的前提。各市州以實施新型工業化為主導,深入推進工業經濟快速高質量發展,提高經濟增速,強化產業自身。同時積極引導企業創新節能降碳新技術、新工藝,創新低碳降耗新模式,加快傳統產業轉型升級,不斷降低能耗強度。