新一代人工智能產業政策及治理體系現代化研究

2023-12-18 08:21:52賈怡煒孫明漢

中國科技論壇 2023年12期

關鍵詞:人工智能

賈怡煒,戚 湧,2,孫明漢

(1.南京理工大學知識產權學院,江蘇 南京 210094;2.南京理工大學經濟管理學院,江蘇 南京 210094)

0 引言

在當今世界新一輪科技和產業變革的競爭環境中,人工智能和大數據等新興技術的融合演進持續加快以 “數智化”為鮮明特征的治理體系現代化步伐[1]。對此,圍繞人工智能技術開發、功能應用、產業發展和科技倫理等方面,中央和各地政府紛紛制定并完善人工智能產業政策,推進新一代人工智能產業治理體系現代化建設成為國家治理體系與治理能力現代化的題中之義。當前,國內外學者對人工智能產業政策進行研究,在定性研究方面,張鋌[2]、雷恩等[3]和Dwivedi等[4]圍繞人工智能技術發展與應用進行文獻調研,剖析人工智能嵌入社會治理的政策挑戰。在半定量研究方面,毛子俊等[5]對11份美、日、英、法、中的人工智能政策文本進行編碼,通過內容分析和比較研究發現中國在人才、資金和風險方面重視不足;呂文晶等[6]從政策工具視角對中央層面21份人工智能產業政策文本進行編碼,發現中國缺乏需求側和面向創新商業化階段的政策工具。在定量研究方面,單曉紅等[7]使用自然語言處理和主題識別等方法對中國170份人工智能產業區域政策的政策屬性和政策結構進行研究,發現區域政策趨于 “強管控”態勢;鄭燁等[8]對國內外395篇人工智能政策研究的學術論文進行共被引和主題分析,發現人工智能應用前景、技術革新和社會影響是未來政策的關注重點。

黨的十八屆三中全會首次提出 “國家治理體系”概念,廣義上的治理體系可被定義為各領域體制機制和政策法規的安排[9]。國內關于治理體系和治理能力現代化的學術研究從黨的十八屆三中全會召開后陸續開展,研究主題主要包括政府治理[10]、社會治理[11]、鄉村治理[12]、數據治理[13]和教育治理[14]等。產業治理具有系統性、包容性和持續性的特征[15]。目前,學者基于創新生態系統、公共政策等理論或從產業演化視角對產業治理體系進行研究。孫麗文等[16]基于創新生態系統理論從治理主體、治理原則和治理路徑3個方面構建人工智能技術產業化的風險治理體系;柳鳴毅等[17]運用公共政策分析方法從演化機制、運作體系和治理路徑3個方面構建我國運動休閑特色小鎮產業治理體系;解學芳等[18]從產業演化視角基于動態演化機理構建網絡文化產業治理體系。國外關于治理體系的現有研究主要采用文獻綜述和案例研究方法,分析數據信息[19]、農業糧食[20]和生態環境[21]等治理體系中的參與要素和優化對策,尚未涉及產業治理體系的相關內容。

綜上所述,人工智能產業政策的既有研究大多以國家或地方層面專項政策為數據來源,樣本量較小且基本集中于政策文本內容、政策工具和國內外政策比較3個方向,缺乏對我國地方人工智能產業政策的空間異質性和政策協同問題的關注,與實際產業治理體系現代化之間的關聯不足。學術界對于人工智能的倫理和風險治理體系研究較多,人工智能產業治理體系研究內容的完整性不夠,且大多是基于文獻梳理的定性研究。鑒于此,本文采取統計分析、社會網絡分析、內容分析和文本挖掘方法,從政策形勢、政策主體和政策內容維度,對中央和地方人工智能產業的宏觀和專項政策進行比較分析,基于產業政策發展的趨勢與特征,提出政策嵌入下的人工智能產業治理體系框架,以期為人工智能產業的高質量發展提供理論支撐和戰略指引,為國家現代化科技治理體系的整體構建和完善提供有益啟示。

1 研究設計

1.1 樣本選擇與數據處理

政策文本數據來源于北大法寶數據庫以及國務院、國家部委和各省市政府門戶網站。為了更科學、準確地遴選和分析研究樣本,本文將政策標題和全文中含有 “人工智能產業”關鍵詞的政策分別定義為人工智能產業專項政策和宏觀政策。以 “人工智能產業”為關鍵詞進行檢索,檢索日期為2022年9月25日,選取政策狀態為現行有效,并對收集的數據進行篩選、合并等降噪處理,最終得到102份人工智能產業專項政策和983份宏觀政策。提取政策標題、政策內容、文種類型和發布機構等著錄信息作為人工智能產業政策計量分析的語料庫。

1.2 研究方法與工具

本文運用政策文獻計量和科學知識圖譜的方法,對中央和地方人工智能產業宏觀和專項政策進行統計和對比分析,通過歸納演繹方法進一步提出政策嵌入下的產業治理體系框架,部分研究方法和工具如下。

(1)社會網絡分析。社會網絡分析以行動者為最小單元,探討網絡成員關于社會互動的內在聯系[22]。代欣玲等[23]利用Citespace軟件繪制中國創新人才培養領域的政策主體合作網絡,研究政策發文部門間的協作關系和合作程度。本文統計人工智能產業政策發文主體信息,利用Gephi軟件構建政策主體協同網絡,根據網絡結構特征指標比較專項和宏觀政策主體的關聯特征。其中,協同網絡中節點越大、顏色越深,說明該節點部門發布的政策越多;邊的顏色越深越粗,說明邊連接兩個節點部門間協同關系越緊密;節點連接邊的個數越多,說明該節點部門的協同能力越強。

(2)內容分析。內容分析是一種半定量的研究方法,通過編碼對文本內容進行分類和賦值。近年來,不少研究將該方法應用于網絡輿情分析[24]、文獻研究述評[25]和科技政策研究[26]。本文以具體政策條例為基本單元,對包含 “人工智能產業”的政策內容按 “政策屬性—政策序號—章節號—條例號”規則進行人工編碼 (專項政策屬性編碼為a,宏觀為b),結合 “北大法寶”平臺中政策類別的標引對政策工具進行分類。

(3)文本挖掘。文本挖掘指從大量文本數據中提取隱含主題并揭示語義聯系的過程,處理結果的可視化形式包括詞云圖[27]、關鍵詞共現網絡圖[28]和文本聚類圖[29]等。本文構建人工智能產業政策語義網絡和可視化政策主題詞共現關系。首先,將txt文件的編碼模式批量修改為ANSI;然后,分別將政策標題和內容數據導入文本分析軟件ROSTCM進行預處理,得到共詞矩陣;最后,利用Ucinet軟件可視化政策語義網絡。語義網絡中的節點代表政策主題詞,節點連接邊的數量越多,度數中心性越強,說明該主題詞在政策文本中的熱度越高。

2 人工智能產業政策計量分析

2.1 政策形勢分析

(1)總體發布情況。截至目前,我國中央層面產業政策共77份,主要效力級別為部門工作文件和行業規定;地方層面產業政策共1008份,主要效力級別為地方規范性文件和工作文件。自2015年起,隨著第十二屆全國人大第三次會議的召開,中央層面政策開始提及人工智能產業,宏觀政策數量持續增長,于2018年達到首個峰值;2019年至今,產業政策的制定和出臺受疫情因素影響不太穩定;近5年來,中央層面對人工智能產業的重視程度持續加深,專項政策出臺累計達7項,如圖1 (a)所示。我國于2011年發布首項人工智能產業地方宏觀政策,人工智能產業基地建設作為發展重點寫入 《天津市電子信息產業發展 “十二五”規劃》;地方宏觀政策數量隨2015年后中央政策的出臺持續上升;自2017年起,多項地方專項政策陸續出臺,深圳、上海先后于2022年發布地方性法規 《深圳經濟特區人工智能產業促進條例》和 《上海市促進人工智能產業發展條例》,如圖1 (b)所示。

圖1 中央和地方政策年度變化

我國人工智能產業政策發展可劃分為3個階段:①政策萌芽期 (2011—2014年),期間僅出臺兩項地方產業宏觀政策,人工智能產業開始在指導性較強的計劃或規劃類政策中得到更多關注;②政策探索期 (2015—2017年),中央和地方產業宏觀政策數量逐年增加,經濟社會發展對人工智能的需求不斷顯現,產業專項政策應運而生;③政策轉型期 (2018年至今),人工智能正成為引領經濟和科技發展的重要驅動力,產業專項政策的效力位階提升至省級地方性法規和經濟特區法規,政策力度和可操作性明顯增強,人工智能產業發展逐步從頂層設計和規劃階段進入到關鍵的全面推進新階段。

(2)區域分布特征。人工智能產業95項地方專項政策和913項地方宏觀政策的空間和時間分布情況如圖2所示。由圖2 (a)可知,全國已有20個省/直轄市發布人工智能產業專項政策,北京、天津和上海等7個省市最早發布專項政策,具備新興技術研發的良性環境基礎和發展人工智能產業的先動性;上海和安徽在2017—2022年期間每年都發布專項政策,對人工智能產業發展最為重視,政策供給能力持續加強;廣西、湖北、內蒙古和河南于近兩年開始發布專項政策,政策類別皆為知照性較強且執行要求較弱的通知。由圖2 (b)可知,全國已有28個省市發布人工智能產業宏觀政策,天津最早在政策內容中提及人工智能產業,政策的前瞻性較強;江西、貴州和山西等8個省市僅在政策內容中對人工智能產業有所提及,扮演 “政策追隨者”[30]的角色,產業發展較緩慢。綜合看,產業政策發展總體呈現 “東部快,西部慢”的特征,安徽、廣東和江蘇等經濟發達的東部地區發布人工智能產業政策較早且數量較多,青海、寧夏和云南等科技產出水平較低的西部地區發布產業政策較晚且數量較少,海南、西藏和新疆發展旅游產業具有顯著的比較優勢,科技體制機制改革相對滯后,尚未發布任何與人工智能產業相關的政策內容。

圖2 地方專項政策和宏觀政策的區域分布

由此可知,我國越來越多的省份對人工智能產業發展愈加重視,根據公共政策的過程模型[31],人工智能產業政策正處在政策調整與改變過程。地方政策分布與區域經濟和科技發展水平密切相關,由于區域創新資源稟賦和發展重點的異質性,區域分化現象逐漸顯現。多數在政策探索期就出臺人工智能產業專項政策的省市,如北京、福建和山東等地在近兩年以發布宏觀政策為主,重點將人工智能融入經濟社會各領域管理事務中,地方產業政策制定呈現出 “宏觀政策—專項政策—宏觀政策”的階段性演變規律。

2.2 政策主體分析

(1)部門統計分析。中央層面有19個部門出臺人工智能產業政策,全國人民代表大會和國務院分別作為中國最高權力機關和行政機關,反映出人工智能產業政策較高的發文效力。工信部作為擬訂行業規劃和產業政策的部門,發布相關政策數量最多,在強化人工智能技術創新和優化產業布局等方面起到重要的促進作用。教育部、交通運輸部和商務部等在政策內容中對人工智能產業的關注體現出人工智能技術應用行業滲透的特性。中國證監委和互聯網協會專項政策的出臺,表明市場監管和社會參與為人工智能產業政策資源的供給增添活力。特別是國家衛生健康委出臺宏觀政策較多,僅次于工信部,致力于推動醫學人工智能產業健康發展,說明智慧醫療成為健康服務行業未來發展的重要趨勢。中央政策發布部門見表1。

表1 中央政策發布部門

對地方政策發布部門進行統計分析,地方層面共有11個部門出臺產業專項政策,22個部門出臺產業宏觀政策。中關村科技園作為首個國家高新技術產業開發區和自主創新示范區,參與制定人工智能產業宏觀政策,反映出地方社會組織和企業群體較高的政策參與度。與中央相比,地方政策部門類型更為多元,部門職能涵蓋技術創新、文化宣傳和市場服務等方面,地方政策多樣性和創新性得以體現。

(2)協同網絡分析。地方專項政策主體協同網絡呈現 “整體分散、結構稀疏”特征,孤島節點較多,僅有安徽、廣東、廣西、湖南和四川5個省份存在政策部門協同,協同規模最大不超過3個部門。專項政策中皆為同級部門橫向合作,尚不存在省市級縱向協作以及跨省市部門合作。從政策數量看,地方政府和工信部門為主要專項政策主體,在協同網絡中發揮重要引領作用;從協同緊密程度看,廣州和成都市政策部門間合作較緊密,信息交流效率較高;從具體部門協同關系看,工信、科技和財政部門的合作對象廣泛,政策協同能力較強,說明專項政策更傾向采用科技創新引導和財政資金投入等調控行為進行產業治理。

由于宏觀政策內涵外延豐富,協同網絡呈現 “團簇密集、多中心緊湊”特征,協同規模大于3個部門的團簇有6個,協同規模最大的團簇包含9個政策部門,政策部門間合作密切。宏觀政策以同級部門橫向合作為主,鮮有省、市和區級部門間縱向合作,存在跨省市政策協同,府際關系較專項政策更復雜。安徽省和上海市等各級人民政府發布的產業宏觀政策最多,說明政府主導仍是當前人工智能產業政策執行的明顯特征。除工信、科技和財政部門外,商務和教育部門的政策協同能力同樣較強。值得注意的是,中科院和中關村科技園分別出現在2個部門團簇中,意味著科研機構和產業園區等非政府部門參與產業協同治理的態勢愈發明顯。

根據網絡結構特征指標,對地方人工智能產業專項和宏觀政策主體協同關系進行比較分析,結果見表2。從節點和邊的數目看,宏觀政策部門種類更多,部門間的關聯關系更為多元化。從平均度和平均加權度的數值看,宏觀政策數值是專項政策的近2倍,說明宏觀政策部門間協作關系更密切。宏觀政策協同網絡的網絡直徑和平均路徑長度更大,網絡密度和平均聚類系數更小,說明宏觀政策協同網絡傳輸性能和效率較低,職能差異較大部門間政策協作難度和障礙仍然較大。

表2 政策主體協同網絡結構特征

2.3 政策內容分析

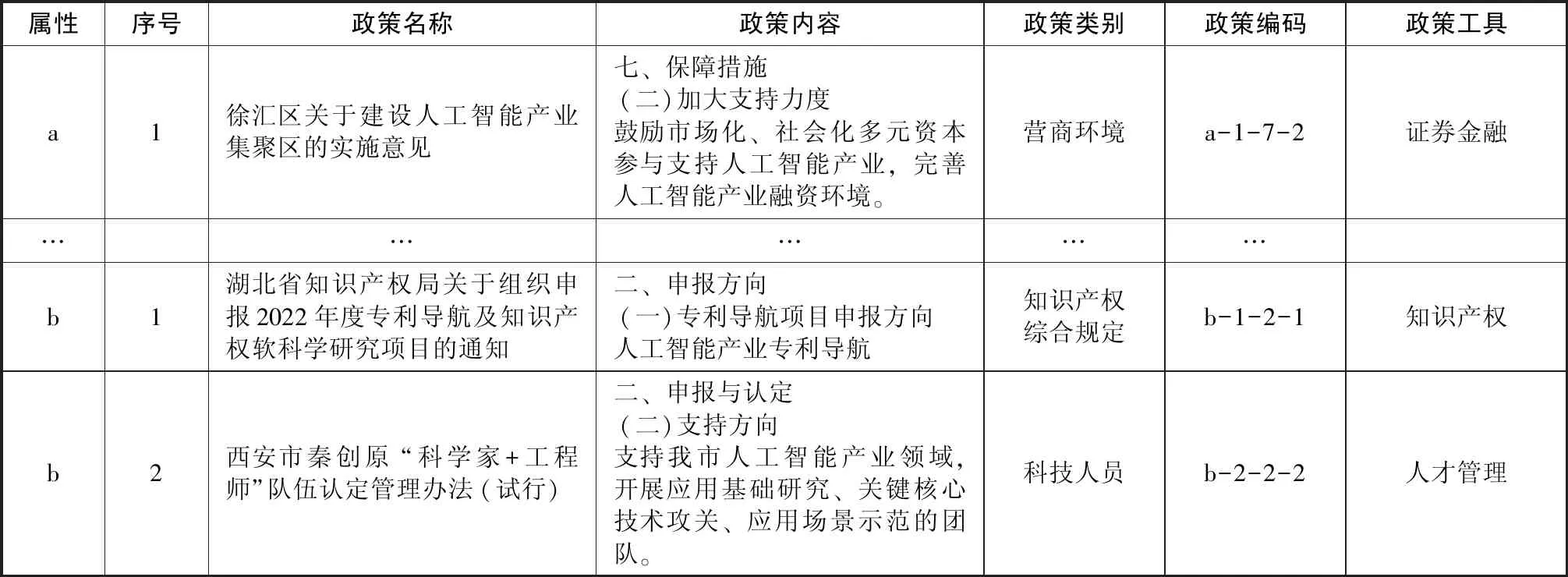

(1)政策工具分析。基于扎根理論,對我國1085項人工智能產業政策文本進行編碼。隨機抽取其中40項專項政策和200項宏觀政策,由兩位具有政策研究工作基礎的研究生獨立編碼,以驗證編碼結果的可信度。編碼結果與原編碼的一致性分別為89.3%和90.1%,編碼結果可信。部分編碼情況見表3。

表3 部分編碼結果

采取Rothwell等[32]的觀點,最終將人工智能產業政策工具分為供給型、環境型和需求型3類:①財政支持、網絡通信、人才引培、科技研究、建設開發;②目標規劃、標準與知識產權、證券金融;③購置補貼、采購外包。

按照時間序列對產業專項和宏觀政策工具進行分析,如圖3所示。總體而言,政策工具使的結構上存在明顯失衡,財政支持和科技研究等供給型政策工具偏多,而購置補貼和采購外包等需求型政策工具使用較晚且嚴重不足,說明目前人工智能產業領域對于科學研究和技術開發的推動力度明顯高于需求創造和市場培育。人才引培和證券金融等專項政策工具的持續使用,說明人工智能產業領域對高層次創新人才引進和培養的需求愈加迫切,金融體系在產業智能化發展中發揮助推器作用。產業宏觀政策使用的政策工具類型更多,隨著知識產權強國戰略的深入推進,標準與知識產權成為重要的產業政策工具,政策工具的使用逐步走向多元化。

(a)產業專項政策

(2)政策主題分析。我國政策標題中一般含有省市及具體機構名稱,對政策標題進行語義網絡分析便于觀察和比較不同地方產業政策的主題偏好和特征。政策內容的文本體量和豐富度上遠高于政策標題,單獨對內容文本進行分析,利于挖掘更多潛在信息。

由分析結果可知,人工智能、工業、軟件、信息化和創新的節點度數中心性最強,為人工智能產業專項政策標題中的核心主題詞,說明智能制造與創新發展是產業專項政策的主要目標;吉林和黑龍江等東北地區政策內容偏向行動計劃和統籌規劃,廣州、南京和珠海等長三角地區政策內容偏向技術開發和平臺推廣,北京政策內容偏向大數據,說明政策內容偏好與地方經濟和產業發展水平緊密相關;大數據、語音、汽車、教育、自貿和醫療等主題詞反映人工智能融合大數據和語音處理等技術,應用場景拓展至交通、教育、商貿和醫療健康等領域。北京和上海等科技發展水平較高的省市宏觀政策關注點關聯程度更高;協同、融合、體系,產業鏈、創業等主題詞反映政策內容中推進產業鏈創新鏈深度融合、圍繞產業鏈部署創新鏈的重要思想;創新、經濟、數字和知識的節點度數中心性最強,說明知識應用、數字創新和經濟發展是人工智能產業宏觀政策的主要目標;政務、金融、交通、能源、旅游、服務業、物流等主題詞映射未來人工智能產業融合發展的前瞻方向。

3 結論與進一步思考

3.1 研究結論

本文選取中央和地方1085項人工智能產業政策,采用統計分析、社會網絡分析、內容量化分析和文本挖掘方法,比較研究產業專項和宏觀政策總體概況和變化趨勢。主要研究結論是:①產業政策發展呈現明顯的階段性特征,政策力度和政策效力顯著提升,政策制定呈 “宏觀政策—專項政策—宏觀政策”的演變規律;②政策區域分化現象逐漸顯現,政策先發城市主要集中在東部經濟發達地區,新疆和西藏等西北部多省市產業專項政策仍處于空白;③地方政策具備較高的多樣性和創新性,非政府部門的政策參與度愈發提升;④政策主體協同不足,央地聯合有待突破,宏觀政策部門間協作關系較密切,職能差異較大,部門間政策協作難度仍較大;⑤標準與知識產權成為重要產業政策工具,政策工具的使用逐步走向多元化,政策工具結構仍有待完善;⑥各地區產業政策內容偏好存在差異,知識應用和數字經濟發展成為產業政策目標,交通運輸、醫療健康和商務貿易等領域成為未來政策制定方向。

3.2 進一步思考

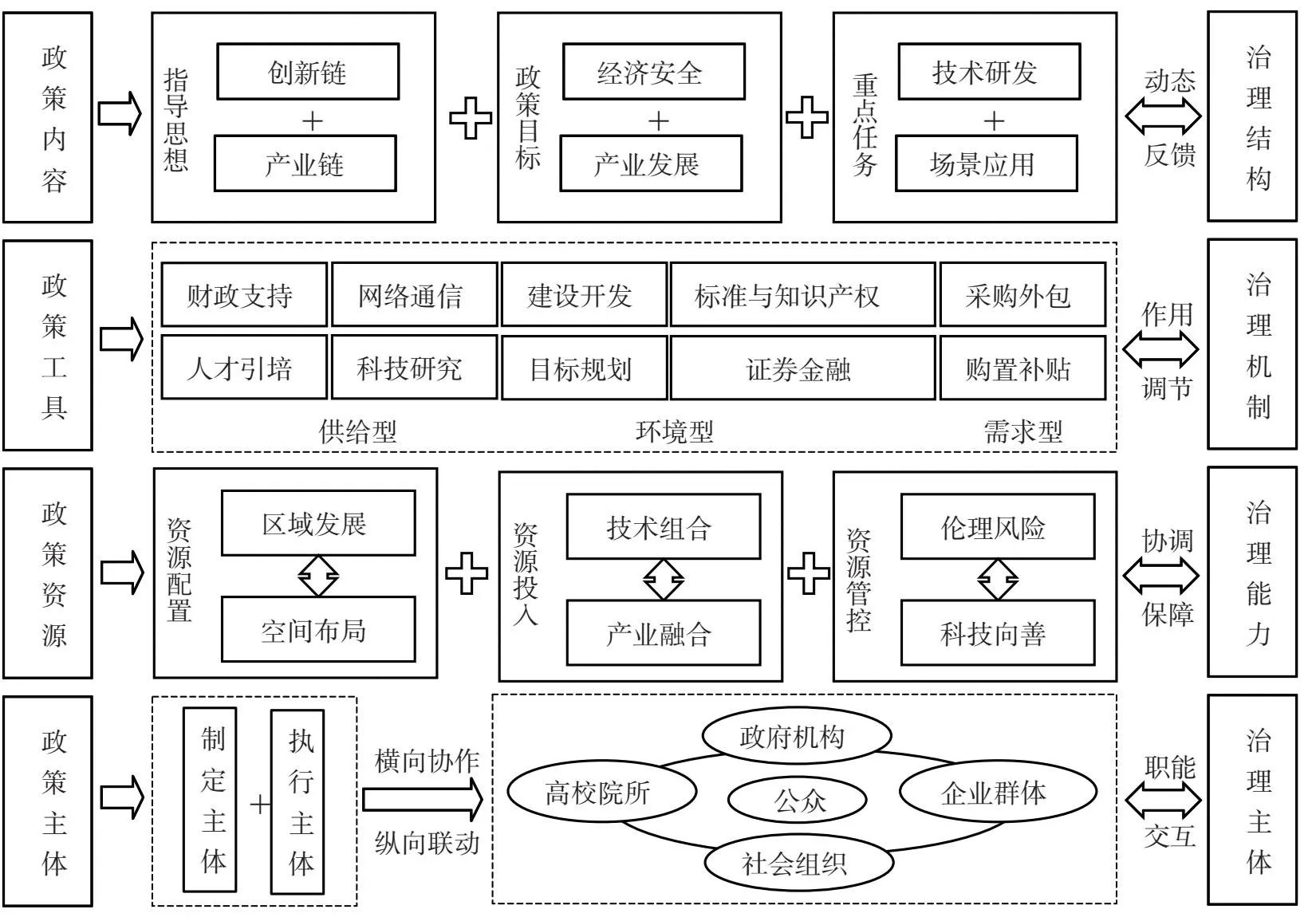

公共政策與產業治理體系在內在邏輯與實踐層面上具備較高的契合性,政策現代化是產業治理現代化的重要內容[33],產業治理體系現代化為產業政策的制定和完善提供制度和組織保障。當前,我國從頂層設計、場景應用和技術創新等層面全方位布局人工智能產業政策法規,為產業發展提供良好的政策環境。為適應新時期高質量發展階段的產業政策需求,本文基于產業政策發展的趨勢與特征,從政策主體、政策資源、政策工具和政策內容維度,進一步提出政策嵌入下的人工智能產業治理體系框架,如圖4所示。

圖4 政策嵌入下的人工智能產業治理體系框架

人工智能產業政策制定主體、執行主體與產業治理主體間職能交互,通過政策創新與實踐,發揮頂層設計的引導和規范作用;產業政策是治理體系的基礎資源,政策資源的合理配置、科學投入和安全管控為治理能力的提升提供關鍵支撐和有效保障;政策工具組合作用于治理機制的內在運行邏輯,調節產業主體的策略性行為;政策內容映射產業發展形勢,指向產業治理理念、治理目標和治理對象,為治理結構動態優化提供間接參照。本文根據研究結論,針對當前產業政策主體協同不足、政策資源配置不均、政策工具結構失衡和政策內容覆蓋不全等問題,提出管理啟示如下。

(1)加強政策主體合作,協同產業治理主體。加強工信部與交通運輸部、商務部和教育部等的政策橫向協作;探索中央與地方、省市級政府機構間的政策縱向聯動,創建央地聯合的產業政策試點項目,創新人工智能產業發展模式;營造政府支撐、企業主導、公眾參與、高校院所和中介機構服務的產業協同治理生態,提升產業政策質量和決策效率,推動和落實人工智能行業應用。

(2)優化政策資源配置,提升產業治理能力。依據區域發展重點調整政策空間布局,建立以北京和天津為引領的產業政策綜合示范城市群,推動海南、西藏和新疆等地加快制定首項人工智能產業政策;加大人工智能基礎性技術和共性技術的研發投入,促進人工智能與元宇宙和智媒體等新業態融合;增強人工智能產業發展中倫理道德風險的監測與管控。

(3)優化政策工具結構,完善產業治理機制。推動人工智能人才戰略規劃制定,發揮政策性金融工具協調作用,加速產業智能化轉型;提升購置補貼和采購外包等需求型政策工具的使用頻次和實施效果;聚焦人工智能知識產權保護與標準應用,依據產業國際政策運行的邏輯機理,制定并完善人工智能產業治理機制。

(4)拓展政策適用領域,革新產業治理結構。持續圍繞重點技術領域制定人工智能產業專項政策,除現有政策已提及的政務服務、醫療健康、商務貿易和物流運輸等應用場景,拓展產業宏觀政策適用的行業領域;積極開展人工智能社會實驗,權衡經濟安全與產業發展雙重需求間的博弈關系;推進產業鏈創新鏈深度融合,圍繞產業鏈部署創新鏈,探索智能社會治理的中國道路。

猜你喜歡

西安航空學院學報(2022年2期)2022-07-04 07:45:42

汽車零部件(2020年3期)2020-03-27 05:30:20

表面工程與再制造(2019年1期)2019-05-11 08:52:04

商界(2019年12期)2019-01-03 06:59:05

家庭影院技術(2018年9期)2018-11-02 05:31:34

IT經理世界(2018年20期)2018-10-24 02:38:24

通信電源技術(2018年3期)2018-06-26 06:33:30

軍營文化天地(2018年1期)2018-02-10 05:19:25

小康(2017年16期)2017-06-07 09:00:59

學與玩(2017年12期)2017-02-16 06:51:12