稅收任務對企業社保遵從的影響及機制研究

2023-10-09 17:56:23任星宇呂煒

財經問題研究 2023年9期

關鍵詞:現金流量

任星宇 呂煒

摘 要:本文以2007—2013年全國稅收統計調查數據為研究對象,采用固定效應模型實證分析了稅收任務對企業社保遵從的影響及機制。基準分析結果表明,稅收任務對企業社保遵從具有負向影響,且上述結論在考慮內生性問題后依然穩健成立。異質性分析結果表明,一方面,稅收任務導致的企業策略性降低社保遵從主要表現在非勞動密集型企業和非重點稅源企業,反映了社保費征管部門針對不同類型企業的差異化征管強度;另一方面,降低稅務任務的完成難度和采取稅務全責的社保費征收模式可在一定程度上緩解稅費替代的蹺蹺板效應。機制分析結果表明,過高的稅收任務增加了企業稅負,企業為了緩解稅負增加帶來的現金流壓力,策略性地選擇降低社保遵從,表現為稅費替代的蹺蹺板效應。本文的研究為客觀評價稅收任務與企業社保遵從的關系提供了重要的經驗證據,即應該高度重視過重的稅收任務對企業稅費征繳造成的微觀影響,優化稅收任務的制定流程與強度設置,提高稅務部門在社保費征管上的主體責任意識,從而進一步緩解企業稅費替代問題。

關鍵詞:稅收任務;企業社保遵從;稅費替代;企業稅負;現金流量

中圖分類號:F842.67 文獻標識碼:A 文章編號:1000-176X(2023)09-0081-13

基金項目:國家自然科學基金重點項目“國家治理視角下公共服務供給的財政制度研究”(71833002);國家自然科學基金重點項目“央地財政關系與財政制度優化研究”(72133001)

一、引 言

在以企業為繳費主體的現行社保費征收體制下,企業社保遵從長期不足,導致社保基金不能足額入庫,直接影響了社保基金的運行安全。全國稅收統計調查數據顯示,2007—2013年,企業職工養老保險實際費率平均僅為5. 3%,遠低于同期法定養老保險費率。為此,中共中央辦公廳、國務院辦公廳印發了《國稅地稅征管體制改革方案》,決定自2019年1月1日起由稅務部門統一征收各項社保費。國家積極推進社保費征收事權劃歸稅務部門,試圖通過發揮稅務部門熟悉企業賬目的征管優勢,切實提升企業社保遵從。然而,完成征收機構劃轉并不一定能徹底解決企業社保遵從長期不足的問題。稅務部門自身的征稅業務可能會對企業社保遵從產生不利影響。稅收作為企業重要的財務負擔,稅務部門征稅強度的變化可能會導致企業社保遵從發生策略性變化,企業為了緩解因繳稅而帶來的財務壓力可能會主動選擇降低社保遵從[1]。

為了檢驗稅務部門稅收業務與企業社保遵從之間的因果關系,本文選擇稅收任務作為刻畫稅務部門征稅業務行為的重要度量指標。稅收任務是稅務機關在一定時期內組織稅收收入的目標。由于地方稅務部門的稅收任務既要受到上級稅務部門任務分解的影響,又要受到地方政府的干預,上級稅務部門的任務分解導致地方稅務部門稅收任務的完成具有一定的強制性,而地方政府的干預則導致稅收任務呈現出“層層加碼”的狀況,因而常常出現稅收任務設定與經濟稅源間存在較大偏離。而稅收任務又作為長期指導稅務部門征管工作的重要依據,在任務管制下,稅務部門的征稅激勵勢必會加重企業稅負。例如,稅務部門征收“過頭稅”、突擊核查企業繳稅情況和稅收收入在年初實現“開門紅”等違規行為,客觀上加大了企業稅負。且由于現階段對社保費監管水平較低,為稅費替代的蹺蹺板效應提供了較大的制度空間,企業更有可能選擇社保逃費以緩解財務壓力。因此,企業為了緩解稅收任務下的企業稅負加重所帶來的財務壓力,可能會選擇降低社保遵從,表現為稅費替代的蹺蹺板效應。隨著社保費征收事權劃歸稅務部門,考察如何優化統籌稅務部門稅費征管水平、減少稅費征管沖突,避免稅務部門自身的征稅行為對企業社保遵從帶來的不利影響具有十分重要的現實意義。

本文可能的學術貢獻主要體現在以下三個方面:首先,本文豐富了稅費替代的相關文獻。已有關于稅費替代的研究主要集中在使用單次稅負變化作為政策沖擊,進而觀察企業社保負擔的短期變化[1-3],對于稅務部門長期以來的任務型征管激勵的微觀影響缺乏探討。本文基于稅收任務視角,考察其對企業社保遵從的影響,以試圖對現有研究進行有益的補充。其次,本文試圖拓展對于稅務部門“依任務征管”危害性的認識。已有文獻對此研究主要集中在損害稅法的嚴肅性和加重企業稅負等稅收領域。筆者發現,稅務部門“依任務征管”的違規行為加重了企業負擔,客觀上導致企業社保繳費違規。最后,隨著社保費征收事權劃歸稅務部門,與已有研究相比,本文重點關注了稅收任務管理下的征稅激勵所導致的企業稅費替代問題。

二、理論分析與研究假設

(一)制度背景

由于經濟運行的規范程度低、稅務部門征管能力有限,發展中國家的稅收汲取能力往往低于發達國家[4]。為了提升政府的稅收汲取能力,發展中國家通過調整對稅務部門的激勵與約束,確保稅收收入足額入庫,或是向稅務部門工作人員支付績效工資[5],或是增加稅務部門辦公機構和人員編制等[4]。與之相類似,中國政府通過設定稅收任務的方式約束稅務部門的征稅行為,并依據稅收任務的完成情況對稅務部門進行業務考核。具體做法是先由各地稅務局上報下一年度的稅收增長預測數,然后國家稅務總局和地方政府根據年度法定的支出計劃和其他因素確定下一年度總的稅收任務,并依據“基數+增長率”的模式,逐級分解和下達實際的稅收任務。中國政府選擇稅收任務作為稅務部門的考評機制,植根于中國特殊的稅制設計和財政體制。一方面,“寬打窄用”的稅制設計使得法定稅負與實際稅負之間存在巨大反差,稅務部門的征管工作存在很大的“征管空間”[6],需要政府通過設定稅收任務以激勵稅務部門的征稅努力,實現實際稅負與法定稅負的趨近;另一方面,在“以收定支”的財政制度下,各級政府為了確保當年財政支出的穩定性,往往需要在每一個預算年度的年初,設定稅務部門應當完成的稅收任務,以滿足政府預算年度的支出需求[7]。從理論上講,科學合理的稅收任務能夠提高稅務部門征管的積極性,要求稅務部門在稅法規定的范圍內做到應收盡收,真正實現“依任務征管”與“依法征管”相統一[8],并不會對企業產生額外的稅負。

然而現實情況是復雜的,稅收任務的制定流程、“層層加碼”的任務形式和稅收任務的指令性都會加劇“依任務征管”與“依法征管”的沖突,導致稅務部門面臨任務考評壓力時用“依任務征管”來代替 “依法征管”。第一,稅收任務的制定流程往往缺乏科學性。在以收定支的財政體制下,政府預算確定稅收任務的目標。年初的目標設置很難精準預測當年經濟的實際運行情況,任務目標設定與經濟稅源的偏離加大了稅收任務與稅基增長之間的差異[7]。且稅收任務一旦形成便很難更改,稅務部門不得不按照年初確定的稅收任務繼續執行。即便是當年經濟形勢不景氣或者遭遇重大自然災害,完成稅收任務仍舊是稅務部門征管工作的首要目標。例如,2008年四川省在遭遇重大自然災害和全球經濟危機的雙重壓力下,稅務部門依舊完成了當年的稅收任務[9]。第二,“層層加碼”的任務形式導致基層稅收任務過重。在條塊分割的行政體制下,地方稅務部門稅收任務的確定,既受到上級稅務部門任務分解的影響,又受到地方政府的干預。1994年分稅制改革后,稅務系統被劃分為地稅系統和國稅系統。地稅系統受地方政府直接管轄,其征管行為更容易受到地方政府的行政干預。由于地方政府不僅承擔了提供公共物品的財政事權,而且還承擔了組織區域經濟發展的經濟事權,結果造成了地方政府事權、支出責任與財力存在不匹配問題[10],地方政府迫切需要稅收收入持續快速增長。因此,基層政府設定的稅收任務往往要高于上級政府的稅收任務,表現為“層層加碼”的稅收任務形式。第三,稅收任務的指令性導致稅務部門必須完成當年的稅收任務。稅收任務作為國家預算的組成部分,每年各地政府工作報告公布預算收入預計增長率指導了稅收任務的制定。而一旦政府工作報告公布的預算收入預計增長率經過人大批準,稅收任務則具有一定的指令性和剛性。同時,稅收任務也是上級稅務部門考核下級稅務部門工作業績的重要依據,地方政府往往會為完成稅收任務的稅務部門提供更好的辦公設備和辦公場所,在評優評先中給予優待,甚至為超額完成任務的稅務部門工作人員提供一定的“超收分成”作為物質獎勵[7],這調動了稅務部門完成稅收任務的積極性。

稅務部門用“依任務征管”來代替 “依法征管”的征管行為,客觀上會增加企業稅負。如前所述,在實際的征收業務中,稅收任務的設定往往要高于稅務部門在正常水平下獲得的稅收額度[11]。當稅收任務較難完成時,稅務部門傾向于濫用手中的自由裁量權,對企業繳稅行為進行干預。一方面,部分稅務部門向企業分解稅收任務、征收“過頭稅”和以清繳補繳為名增加企業稅負;另一方面,部分稅務部門對減稅降費政策落實不到位,違規攬稅收費,增加了企業享受各種稅收優惠的難度。例如,2020年國務院通報河北省景縣違規征稅攤派問題,指出該縣存在部分企業應抵扣的銷項稅額未抵扣等現象。顯然這種“依任務征管”的征收行為增加了企業稅負[7,9],破壞了“依法征管”的嚴肅性。事實上,中央針對稅收任務執行的亂象進行了一定的整治,并于2014年在新修訂的《中華人民共和國預算法》中明確取消了稅收任務。然而,在“寬打窄用”的稅制設計和“以收定支”的財政制度下,隱性的稅收任務仍舊長期存在[8],“全力沖刺開門紅,努力確保雙過半”等口號屢見于各地政府公文之中,這說明稅收任務仍然是地方政府所盡力確保的關鍵財稅指標。

(二)理論分析與假設提出

由于稅收征管的不斷規范,企業納稅遵從度逐年提升[6]。社保費在征管機構、征管力度和費率費種上存在很大的地區間差異,因而社保費存在征管靈活度高和政府干預力強等特點[12],社保費征管的規范性遠遜于稅收征管[13]。當企業面臨來自稅務部門的稅收征管壓力時,一個可能的做法是選擇策略性地降低其社保遵從[14],表現為稅費替代的蹺蹺板效應。在中國現行稅費體制下,稅費替代的蹺蹺板效應產生的原因主要有三個方面:第一,各項社保費累計繳費比率約為工資總額的30%[15],構成了企業重要的人力成本和繳費負擔。企業在遭遇稅務部門稅收征管壓力時,為緩解稅負變化所帶來的經營壓力,企業有降低社保遵從的經濟動因。第二,社保費征繳體制存在一定的制度漏洞,造成企業容易選擇策略性的社保逃費以緩解其自身稅費負擔。中央決定自2019年1月1日起社保費由稅務部門統一征收[16]。由于征收事權劃轉后各地主要采取稅務代征模式,稅務部門主動加大社保費征管強度的意愿不足,且代征模式又存在稅務部門與社保部門信息不對稱等問題[17],稅務部門與社保部門難以形成征管合力。社保費征繳體制存在的制度漏洞客觀上可能導致企業社保遵從不足。第三,稅收任務所帶來的稅收征管壓力對企業社保繳費的影響還有其特殊性。稅收任務重點關注地方稅收利益,主要規定地方稅和共享稅的征收任務。而在地方政府稅收任務中,很多非地方稅的稅收收入是不包含在內的,如消費稅和車輛購置稅[7],社保費等非稅收入更不包含在稅收任務的范圍內。事實上,地方政府對社保費征收工作的考核對象主要是社保部門,稅務部門僅負責根據社保部門核定的繳費額度征收,并沒有實際的考核壓力[17]。因此,稅收任務并不能同步提升稅務部門對社保費等非稅收入的征管強度,反而可能導致企業在面臨稅收任務所帶來的稅收征管壓力時,選擇策略性地降低企業社保遵從。基于上述分析,筆者提出如下假設:

假設1 :稅收任務對企業社保遵從產生負向影響。

現金流量是企業經營活動的“血液”,對于企業的重要性不言而喻。現金流量不僅影響著企業的日常行為,如發放工資和購買原材料等,而且也影響著涉及企業進一步擴大再生產的財務行為,如融資和投資等[18]。因此,保證經營活動中的現金流量是企業維持日常經營和擴大再生產的重要財務指標。現金流量作為企業內部的財務指標,也會受到稅收政策和金融政策等企業外部因素的影響。蔡偉賢和李炳財[1]指出,金稅三期帶來的稅收征管壓力會改變企業稅負,從而減少了企業經營活動中的現金流量。而本文所研究的稅收任務也可能會沿著類似路徑影響企業現金流量。“層層加碼”的稅收任務加劇了稅收收入目標增長率與經濟稅源的偏離,無疑加重了稅務部門完成稅收任務的難度,會導致稅務部門進一步加大稅收征管力度,從而增加企業稅負。稅負增加會使得企業現金流量減少,對企業經營和投資行為產生不利影響[1,19]。

企業為緩解稅收征管帶來的現金流量壓力及因現金流量損失而附帶的不利影響,一個可能的做法就是降低企業社保遵從。由于社保支出構成了企業經營的重要成本支出,且社保費的征管規范性相對不足,降低社保繳費成為企業彌補現金流量損失的重要手段。蔡偉賢和李炳財[1]與李連友等[3]的研究也證實,當企業遭遇現金流量壓力時,普遍會選擇降低企業社保遵從。因此,過重的稅收任務很有可能加重企業稅負,減少企業經營活動中的現金流量,從而導致企業策略性地選擇降低社保遵從。基于上述分析,筆者提出如下假設:

假設2:稅收任務通過加重企業稅負和減少企業現金流量,進而降低企業社保遵從。

三、研究設計

(一)樣本選取及數據來源

為了實證檢驗稅務部門稅收任務與企業社保遵從之間的影響及作用機制,本文選取的企業數據為2007—2013年全國稅收統計調查數據10%的隨機再抽樣樣本[7]。全國稅收統計調查數據擁有豐富的企業稅費信息,且涵蓋各種規模和行業類型的企業,克服了工業企業數據庫和上市公司數據庫僅包含部分行業和規模較大企業的局限性[20]。本文研究的時間窗口為2007—2013年,由于2014年新修訂的《中華人民共和國預算法》在名義上取消了稅收任務,為了防止2014年之后的樣本對基本結論的干擾,本文的研究樣本截至2013年,最終得到435 391個觀測值。

為了防止全國稅收統計調查數據中因填寫錯誤導致的異常值問題,本文進行了如下處理:刪除內容填寫異常的樣本,如企業年齡為負值等。參考李昊楠和郭彥男[21]的做法,刪除企業層面連續變量前后各0. 1%分位數的樣本,刪除實際費率的極端值。由于法定養老保險費率為20%,本文參考趙仁杰和范子英[15]的做法,將養老保險費率大于30%的企業全部刪除。此外,為了使整個樣本期的行業具有可比性,本文將2011年之后的新行業分類代碼轉換為2002年版本的舊行業分類代碼。另外,本文選取了市級政府在每年發布的政府工作報告中一般預算收入預期增長率作為稅收任務的代理變量,手動收集了2007—2013年全國各地級市政府工作報告文本中一般預算收入預期增長率的具體數值。

(二)變量定義

⒈被解釋變量:企業社保遵從(EPR)

鑒于養老保險在社保費中占2/3[22],是社會保險收入中的核心費種,本文選取企業養老保險實際繳費率作為企業社保遵從的度量指標,企業養老保險實際繳費率的度量方式為已繳納養老保險基金/職工工資。

⒉解釋變量:稅收任務(Task)

本文選取市級政府一般預算收入預期增長率作為當地稅務部門稅收任務的代理變量。這種做法有一定的合理性,由于稅收收入是一般預算收入的最重要組成部分,因而各地級市政府工作報告中一般預算收入預期增長率可以近似地視為稅務部門稅收收入的目標增長率[7]。

⒊機制變量:企業稅負(ETR)和現金流量(Cash1 和 Cash2)

本文選取企業所得稅實際稅率的變動情況考察企業稅負。在企業所得稅計算過程中存在稅基優惠、稅率優惠和稅額優惠等多種類型的減免情況[23],企業所得稅實際稅率能夠受到企業較強的干預,存在一定的“征管空間”。因此,本文選取實際應納企業所得稅額除以銷售總額來計算企業所得稅實際稅率。另外,稅負增加導致企業現金流量緊張,征管壓力帶來的財務困境使得企業有動機通過降低社保遵從度來節約內部現金流量[1,19]。本文采取兩種計算方法構造現金流量指標:一種為經營現金流量除以總資產(Cash1),另一種為扣除養老保險支出后的經營現金流量除以總資產(Cash2)。

⒋控制變量

本文選取企業層面和地區層面兩類控制變量。企業層面控制變量為:實收資本(Capital),用實收資本的自然對數衡量;企業年齡(Age),用樣本年份減去企業成立時間的自然對數衡量;融資成本(Fcost),用財務費用/年初負債數量衡量。地區層面控制變量為:市級第二產業占GDP比重(S_ratio),用市級第二產業增加值占GDP比重衡量;市級第三產業占GDP比重(T_ratio),用市級第三產業增加值占GDP比重衡量;市級人口密度(Density),用總人口/市級總土地面積(平方公里)衡量;市級一般預算收入(Revenue),用市級一般預算收入的自然對數衡量;市級年末總人口(Ttp),用市級年末總人口的自然對數衡量。同時控制城市、行業和年份固定效應。

(三)模型構建

四、實證結果與分析

(一)主要變量的描述性統計分析

表1報告了主要變量的描述性統計結果。由表1可知,企業社保遵從較低,均值僅為5. 3%,遠低于同期法定養老保險繳費率,這意味著社保費征管部門的征管能力較為有限。而市級政府稅收任務總體較重,均值為14. 0%。這意味著地方政府要求稅務部門完成年均增長14. 0%的稅收收入,稅務部門完成稅收收入增長的壓力很大,容易加劇企業稅負。

(二)基準回歸分析

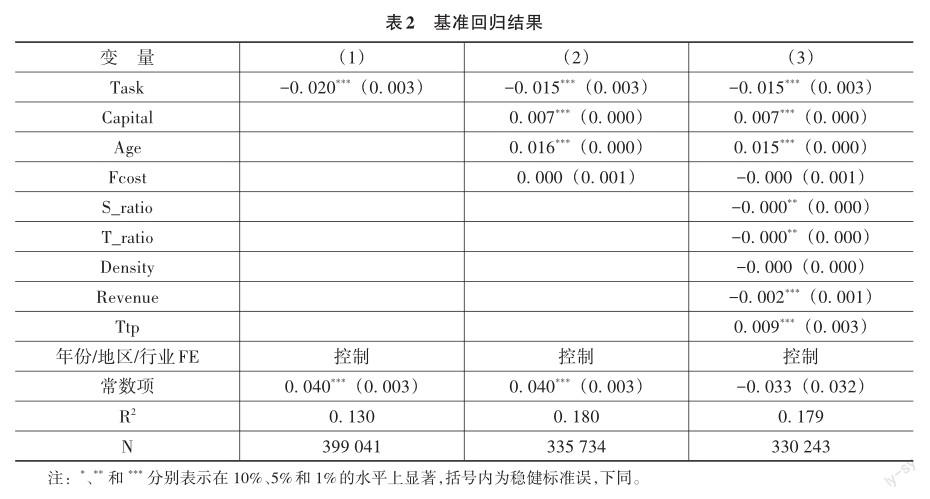

表2報告了稅收任務對于企業社保遵從的基準回歸檢驗結果。其中,列(1)僅控制城市固定效應、行業固定效應和年份固定效應,列(2)在列(1)的基礎上加入企業層面控制變量,列(3)在列(2)基礎上加入地區層面控制變量。所有回歸結果均表明,稅收任務顯著降低企業社保遵從,這意味著稅務部門所承擔的稅收任務目標越高,企業所承擔的稅負越重,越傾向于降低企業社保遵從。以控制最為嚴格的列(3)為例,市級稅收任務所規定的增長率每增加一個百分點,企業養老保險費繳費率下降0. 015%,考慮到全國稅收統計調查數據中企業的養老保險實際費率均值為5. 3%,市級稅收任務每增加一個百分點導致企業的養老保險實際費率平均下降0. 283%。因此,假設1得到驗證。

(三)內生性檢驗

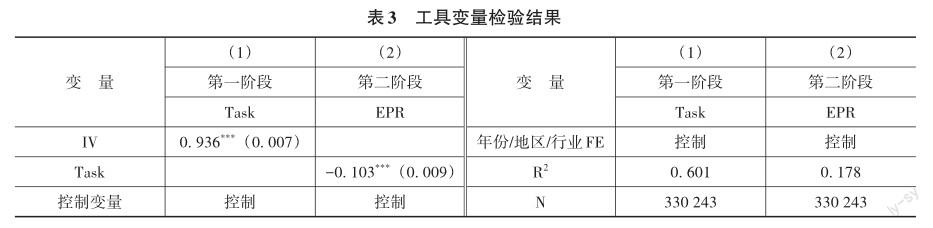

為了準確估計稅收任務與企業社保遵從的因果效應,需要構造合理的因果識別策略以規避可能出現的內生性問題。本文采取兩階段最小二乘法進行檢驗。參考田彬彬等[7]、白云霞等 [9]與馬光榮和李力行[24]的做法,選取同一省內除了某地級市以外其他地級市稅收任務的均值作為該地級市稅收任務的工具變量。工具變量的選取需要滿足相關性和外生性的要求。由于各地級市的稅收任務主要來源于省級政府稅收任務的分解,因而各地級市間稅收任務存在一定的相關性,且由于稅務部門征管業務的屬地性,因而滿足工具變量外生性要求。工具變量檢驗結果如表3所示。由表3可知,在第一階段回歸中,IV與Task顯著正相關,且基于Cragg?Donald Wald方法檢驗了弱工具變量問題,檢驗結果均拒絕原假設,這說明工具變量方法的可靠性。在第二階段回歸中,Task系數顯著為負,這說明稅收任務降低了企業社保遵從。

(四)排除競爭性假說

⒈僅保留社保全責模式

由于長期以來中國社保費征收模式都區分為社保部門征收模式和稅務部門征收模式,形成了獨具特色的社保費雙重征繳體制[17,25]。在稅務部門征收社保費模式下,由于稅務部門的首要任務是確保完成稅收任務,社保費征收只是稅務部門附帶的任務,且這兩項任務存在競爭關系,即都需企業承擔稅負。因此,在完成稅收任務難度較大的情況下,稅務部門可能會為了完成首要任務而放松附帶任務征管,表現為默許企業降低社保遵從水平,以確保企業稅款能夠足額繳納。這一假說的存在對本文基準回歸結果的成立帶來很大的挑戰,為排除這一競爭性假說,本文按照僅保留社保全責模式進行回歸分析,回歸結果如表4列(1)所示。結果表明,解釋變量依舊顯著為負,這說明稅費替代現象來自企業的自主操縱行為,而非來自稅務部門選擇性放松社保費征管,這也表明本文基準回歸結果并不會受到稅務部門主動放松社保費征管假說的干擾。

⒉剔除直轄市

直轄市稅收任務的形成、分解、執行均與其他地級市有較大差異。直轄市在稅收任務設定上具有較大的自主權,可以根據當地經濟發展現實而設定,因而“層層加碼”的任務形式有所緩解。為了排除直轄市可能帶來的干擾,剔除所有直轄市的企業樣本,回歸結果如表4列(2)所示。結果表明,解釋變量依舊顯著為負,這說明本文基準回歸結果并不會受到直轄市的干擾。

⒊剔除完全統籌模式

排除市級政府可能存在的放松征管的“道德風險”。為了發展地方經濟,市級政府出于招商引資的需要,可能會主動放松對社保費的征管,表現為社保費征管上的“逐底競爭”[12]。特別是隨著養老保險統籌層次的提高,收支考核由市級轉為省級,市級政府更有可能放松對社保費征管,將社保費收支壓力轉嫁給省級政府[15]。具體而言,政府提升養老保險統籌層次主要有兩種模式:一種是完全由省級政府在全省范圍內建立統收統支的完全統籌模式;另一種是仍然由各市自收自支,通過在省級層面建立養老保險調劑金以應對可能出現的收支缺口的部分統籌模式。顯然,對于市級政府而言,在完全統籌模式下,市級政府更有可能將養老保險征收責任向省級政府轉嫁,為了避免由此帶來的對本文基準結論的干擾,剔除完全統籌模式的回歸結果如表4列(3)所示。結果表明,解釋變量的系數依舊顯著為負,這說明本文基準回歸結果并不會受到干擾。

(五)穩健性檢驗①

⒈更換解釋變量

本文參考白云霞等[9]關于稅收任務的度量方式,即考慮到稅收任務完成的難易程度實質上取決于稅收計劃與經濟稅源的偏離情況,而這種偏離情況可以用稅收目標增長率與實際GDP增長率之間的差額來衡量。兩者的差值越大,說明稅收計劃與經濟稅源的偏離程度越高,稅務部門越難以完成當年的稅收任務。回歸結果表明,稅收任務完成的難度越大,企業社保遵從越低。這證明了基準回歸結果的穩健性。

⒉更換被解釋變量

本文基準回歸部分使用了企業養老保險實際費率作為企業社保遵從的代理變量。而稅收任務所帶來的企業稅負,對于企業其他險種也應產生同步的負向影響。本文繼續使用其他險種實際費率作為被解釋變量進行穩健性檢驗。由于2011年以后,全國稅收統計調查數據中工傷保險和生育保險不再分開列示,為保持數據前后的一致性,本文將2011年的企業工傷保險和生育保險加總后計算2011年其他保險的實際費率。為了更好地展示回歸系數,企業醫療保險實際繳費率=已納醫療保險基金/職工工資×100,企業失業保險實際繳費率=已納失業保險基金/職工工資×100,企業其他保險實際繳費率=已納其他保險基金/職工工資×100。回歸結果表明,醫療保險、失業保險和其他保險的費率均顯著下降。這進一步證明了基準回歸結果的穩健性。

五、異質性分析和機制分析

(一)異質性分析

⒈基于企業類型的異質性

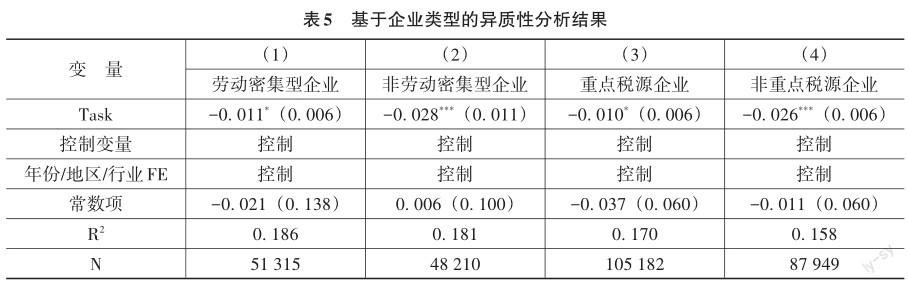

基準回歸結果表明,稅務部門所承擔的稅收任務越重,企業越傾向于選擇策略性地降低企業社保遵從。那么在社保費征管能力不足的現實下 [17,26],哪類企業更傾向于選擇降低企業社保遵從以緩解稅收負擔,如何優化社保費征管模式以緩解企業降低社保遵從,對上述問題的回答有助于我們更好地理解稅收任務與企業社保遵從之間的內在邏輯,并給出優化社保費征管模式的相關政策建議。由于社保費征收部門征管能力不足,特別是社保部門長期缺乏熟悉企業賬目的人才,征管網點不足“激勵充足但資源不足”等問題[26]。為了保證社保費的足額入庫,社保費征收部門往往選擇“抓大放小”的征管辦法,重點核查逃費可能性高的企業和重點費源企業[17],這導致企業間社保費征管力度存在很大差異。例如,由于計算社保費應交數額的費基是職工工資總額,因而勞動密集型企業更有可能選擇降低社保遵從以削減用工成本,這導致社保費征收部門往往將有限的稽核能力運用到勞動密集型企業的監管上。因此,當稅收任務加重企業稅負后,勞動密集型企業由于受到社保費征管部門的更緊監管,逃費的難度相對較大,而非勞動密集型企業受到社保費征管部門的監管相對較松,更容易選擇社保逃費。本文參考魏志華和夏太彪[27]的相關做法,將勞動密集程度定義為企業員工數與固定資產產值之比的自然對數,并按照上下各25%位數將企業分為勞動密集型企業和非勞動密集型企業。回歸結果如表5列(1)和列(2)所示。結果表明,稅收任務會顯著降低勞動密集型企業和非勞動密集型企業社保遵從,而其中非勞動密集型企業社保遵從下降得更多。

類似地,本文繼續考察是否是重點稅源企業在稅收任務下企業社保遵從情況。由于重點稅源企業規模大,繳稅能力強,往往也成為社保費征管部門重點征管的對象,本文參考席鵬輝和周波[28]的類似做法,計算了企業應交增值稅、營業稅、所得稅和消費稅之和,并選擇地區納稅總額排名前后30%的比例作為重點稅源企業和非重點稅源企業劃分的標準。按照上述標準分別計算重點稅源企業和非重點稅源企業的養老保險繳費的平均水平,發現重點稅源企業的養老保險實際費率平均為6. 99%,而非重點稅源企業的養老保險實際費率平均為3. 73%。顯然重點稅源企業也往往被社保費征收部門看做重點費源企業,并強化了對這些企業的監管水平。當稅收任務加重企業稅負后,重點稅源企業由于受到社保費征管部門的更緊監管,逃費的困難程度相對較大,而非重點稅源企業受到社保費征管部門的監管力度相對較松,更容易選擇社保逃費。本文按照上述劃分方式將企業進行分組回歸,回歸結果如表5列(3)和列(4)所示。結果表明,稅收任務顯著降低了重點稅源企業和非重點稅源企業社保遵從,而非重點稅源企業社保逃費現象更為嚴重。

上述結論說明,由于社保費征收部門征管能力有限,導致不同類型企業對稅收征管壓力的策略性反應有很大差異,逃費可能性較大和繳稅規模較大的企業更難選擇逃費,逃費可能性較小和繳稅規模較小的企業更容易選擇逃費。這種針對特定類型企業的差異化監管模式,客觀上加劇了不同類型企業的稅費負擔差異。

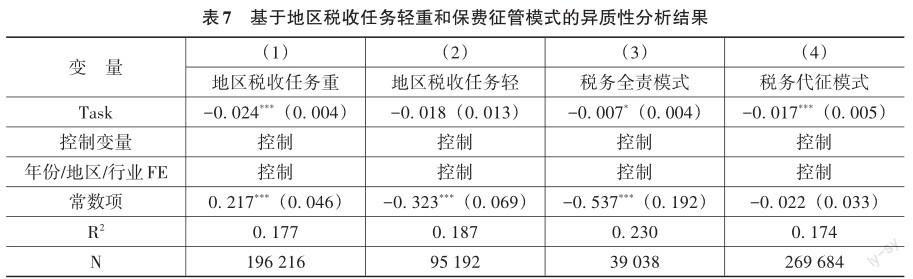

⒉基于任務完成難度和保費征管模式的異質性

稅收任務的完成難度也是影響企業社保遵從的重要因素。一般而言,稅務部門完成稅收任務的難度越大,越會加大稅收征管強度,企業則越傾向于選擇降低企業社保遵從。因此,如何度量稅收任務的完成難度成為一個關鍵的問題。由于中國不同地區經濟發展水平、發展階段和稅基稅源存在巨大差異,稅收任務的數值大小也存在固有差異,直接比較稅收任務在數值上的大小是不能用來衡量稅收任務完成難度的。本文試圖給出一種新的稅收任務完成難度的度量方式。由于各地級市稅收任務來源于省級政府稅收任務的分解,省級政府稅收任務可以成為本省各市稅收任務變化程度的參照。具體地,各地級市稅收任務與其所在省份稅收任務差距的年度變化,可以度量稅收任務的完成難度,本文將本年市級稅收任務與其所在省份稅收任務差距大于等于前一年市級稅收任務與其所在省份稅收任務差距的差值的地區,定義為稅收任務重的地區,反之則定義為稅收任務輕的地區。為了更好地說明這種度量方式,表6給出了某省兩個地級市A和B稅收任務的模擬數據與稅收任務難度的度量。A市在2007年和2008年的稅收任務(地級市一般預算預期增長率)始終大于B市,但考慮到A市的經濟發展水平高于B市,這種稅收任務的差距并不能反映A市的稅收任務完成難度高于B市,因而通過每年各地級市稅收任務與省級稅收任務之差,再比較差值的年度變化,可以更好地判斷稅收任務完成難度的變化。在表6中,A市2007年地級市一般預算預期增長率減去省級一般預算預期增長率的差值為0. 05,2008年的差值則為0. 03,筆者認為,A市2008年稅收任務相比于2007年距離全省稅收任務的差值變小,稅收任務完成難度相對降低。同樣的計算方式,計算出B市2008年稅收任務完成難度相對提升。

本文按照上述方式將各地級市每年的稅收任務完成難度計算出來,并劃分為稅收任務重的地區和稅收任務輕的地區進行回歸,回歸結果如表7列(1)和列(2)所示。結果表明,稅收任務顯著降低了稅收任務重的地區企業社保遵從,而稅收任務輕的地區企業社保遵從下降并不顯著。

3.基于社保費征管模式帶來的企業社保遵從程度的異質性

1999年,國務院授權各省份(直轄市、自治區)可以在稅務部門和社保部門間自主選擇社保費征管機構。在2000—2001年間,全國有14個省份選擇稅務部門征收社保費,剩余地區由社保部門全責征收社保費。而在具體執行過程中,稅務部門征收社保費是按照是否需要社保部門核定企業應交保費數額,又細分為稅務代征模式和稅務全責模式[17]。稅務全責模式由稅務部門自主負責社保費征管的全部環節,稅務部門可以借助稅費本身的勾稽關系,以及自身征管能力較強的業務優勢,主動加大社保費征管強度[28]。相反地,在稅務代征模式下,稅務部門需要依托社保部門先核定企業社保費應交數額,再根據社保部門核定的數額向企業征收社保費。稅務部門處于征管業務的從屬地位,其主動提升社保費征管能力的意愿不強,且社保部門與稅務部門間的信息不對稱導致稅務部門的涉稅征管能力難以向社保部門外溢,客觀上增加了企業逃費的可能[17]。這導致稅務代征模式很難發揮稅務部門參與社保費征管的優勢。而單純的社保全責模式也因為社保部門征管能力不足而導致征收水平有限[29]。因此,本文根據社保費征收的不同模式,將企業樣本劃分為稅務全責模式和稅務代征模式進行回歸,回歸結果如表7列(3)和列(4)所示。結果表明,稅收任務顯著降低稅務全責模式和稅務代征模式企業社保遵從,而在稅務全責模式下,企業社保遵從降低較為有限。這說明稅務全責模式可在一定程度上緩解由稅務部門稅收征管壓力所導致的稅費替代問題。

這部分的異質性分析結果表明,“層層加碼”的稅收任務會加重企業社保繳費負擔,而選擇稅務全責模式征收社保費可能在一定程度上緩解企業社保逃費問題。通過對稅務部門施加合理的激勵與約束,可以更好地發揮稅務部門全責征收社保費的征管優勢。由于2019年后中央決定將社保費征收事權全部劃歸稅務部門征收,根據各地的劃轉方案可知,多數地區選擇了稅務代征模式。因此,適時加強稅務部門社保費征管能力建設,在時機成熟時推動稅務代征模式向稅務全責模式轉化,對于緩解稅費替代問題具有重要意義。

(二)機制分析:企業稅負和現金流量對稅收任務與企業社保遵從的影響

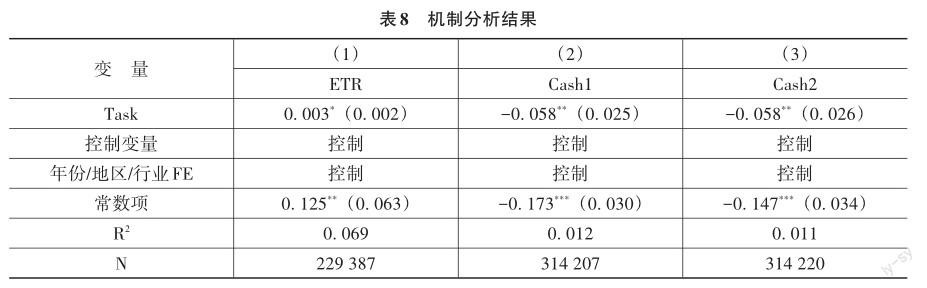

為了進一步驗證稅務任務確實影響了企業稅負,進而企業選擇策略性地降低企業社保遵從,需要實證檢驗稅收任務與企業稅負之間的關系。本文選取實際應納企業所得稅額除以銷售總額來計算企業稅負(ETR),回歸結果如表8列(1)所示。結果表明,稅收任務確實顯著增加了企業稅負,即企業稅負有所加劇。本文采取兩種方法構造現金流量的回歸結果如表8列(2)和列(3)所示。結果表明,稅收任務增加顯著導致企業現金流量緊張,使得企業不得不選擇降低企業社保遵從以節約現金流量。

六、研究結論與政策建議

本文系統地考察了稅務部門稅收任務對企業社保遵從的影響及作用機制。基準分析結果表明,稅收任務對企業社保遵從具有負向影響。異質性分析結果表明,一方面,稅收任務導致企業選擇策略性地降低企業社保遵從主要表現在非勞動密集型企業和非重點稅源企業,反映了社保費征管部門針對不同類型企業的差異化征管強度,導致受監管力度較弱的企業社保逃費更為嚴重;另一方面,稅收任務導致企業選擇策略性地降低企業社保遵從主要表現在稅收任務重的企業和稅務代征模式的企業。這表明稅收任務的完成難度越高則越會導致更為嚴重的企業社保逃費,而為了緩解企業社保逃費,適時推進稅務部門全責模式征收社保費可能是一個好的解決方案。機制分析結果表明,稅收任務增加了企業稅負,而企業為緩解稅負壓力所帶來的現金流量壓力,選擇策略性地降低企業社保遵從,表現為稅費替代的蹺蹺板效應。具體地,市級稅收任務所規定的增長率每增加一個百分點,企業養老保險費繳費率下降0. 015%。

根據上述結論,筆者提出如下政策建議:首先,強化稅法的嚴肅性,樹立應收盡收的征管理念和“依法征管”的征收原則,從源頭上杜絕征收“過頭稅”等違法行為。要加強對經濟運行情況的合理預測,提升稅收任務制定的科學性、規范性,優化稅收任務的指導性,并根據當年經濟運行的實際情況調整優化稅收任務的具體數額,避免經濟稅源與稅收任務過分偏離。其次,要持續加強社保費征管力度,拉平不同規模、不同類型企業的征管力度,避免采取針對特定企業類型的差異化監管模式,持續提升社保費征管的公平性。最后,在社保費征收事權劃歸稅務部門征收后,考慮到大多數地區選擇了稅務代征模式的現實,需要對稅務部門制定合理的激勵與約束機制。在條件成熟時可以考慮推動社保費征收模式由稅務代征模式向稅務全責模式轉換。

參考文獻:

[1] 蔡偉賢,李炳財.稅收征管、稅收壓力與企業社保遵從[J].世界經濟,2021(12):201-224.

[2] 趙仁杰,范子英.稅費替代:增值稅減稅、非稅收入征管與企業投資[J].金融研究,2021(1):71-90.

[3] 李連友,黃保聰,席鵬輝.稅收征管體制改革與社保基金征繳收入[J].經濟學動態,2022(6):80-96.

[4] BASRI M C, FELIX M, HANNA R, et al. Tax administration versus tax rates: evidence from corporate taxation in Indonesia[J]. The American economic review,2021,111(12): 3827-3871.

[5] KHAN A Q, KHWAJA A I, OLKEN B A. Tax farming redux: experimental evidence on performance pay for tax collectors[J]. The quarterly journal of economics,2016,131(1):219-271.

[6] 高培勇.中國稅收持續高速增長之謎[J].經濟研究,2006(12):13-23.

[7] 田彬彬,陶東杰,李文健.稅收任務、策略性征管與企業實際稅負[J].經濟研究,2020(8):121-136.

[8] 鄭文敏.稅收現代化進程中的收入任務觀[J].稅務研究,2015(2):37-41.

[9] 白云霞,唐偉正,劉剛.稅收計劃與企業稅負[J].經濟研究,2019(5):98-112.

[10] 呂煒,王偉同.中國的包容性財政體制——基于非規范性收入的考察[J].中國社會科學,2021(3):46-64+205.

[11] 武靖國.稅收治理秩序變遷的邏輯——論依法治稅與任務治稅[J].財政研究,2016(9):30-43.

[12] 彭浩然,岳經綸,李晨烽.中國地方政府養老保險征繳是否存在逐底競爭?[J].管理世界,2018(2):103-111.

[13] NYLAND C, SMYTH R, ZHU C J. What determines the extent to which employers will comply with their social security obligations? Evidence from Chinese firm level data[J]. Social policy and administration, 2006,40(2) :196-214.

[14] 趙仁杰,陳彪.稅制扭曲對企業社保繳費的影響——基于增值稅留抵的研究[J].數量經濟技術經濟研究,2023 (2):181-201.

[15] 趙仁杰,范子英.養老金統籌改革、征管激勵與企業繳費率[J].中國工業經濟,2020(9):61-79.

[16] 汪德華.稅務部門統一征收社保費:改革必要性與推進建議[J].學習與探索,2018(7):103-110.

[17] 呂煒,任星宇,王偉同.社保費征收事權歸屬、信息共享與響應效率[J].財經研究,2023(5):94-108.

[18] 陳志斌,劉靜.金融危機背景下企業現金流運行中的政策影響研究[J].會計研究,2010, (4):42-49+95-96.

[19] LIU G, LIU Y, ZHANG C, et al. Social insurance law and corporate financing decisions in China[J].Journal of economic behavior & organization, 2021, 190(C):816-837.

[20] 高培勇,毛捷. 間接稅稅收優惠的規模、結構和效益:來自全國稅收調查的經驗證據[J].中國工業經濟,2013(12):143-155.

[21] 李昊楠,郭彥男.小微企業減稅、納稅遵從與財政可持續發展[J].世界經濟,2021(10):103-129.

[22] 唐玨,封進.社會保險征收體制改革與社會保險基金收入——基于企業繳費行為的研究[J].經濟學(季刊),2019(3):833-854.

[23] 樊勇,李昊楠.稅收征管、納稅遵從與稅收優惠——對金稅三期工程的政策效應評估[J].財貿經濟,2020(5):51-66.

[24] 馬光榮,李力行.政府規模、地方治理與企業逃稅[J].世界經濟,2012(6):93-114.

[25] 王延中.中國社會保障發展報告[M].北京:社會科學文獻出版社,2019:1-20.

[26] 劉軍強.資源、激勵與部門利益:中國社會保險征繳體制的縱貫研究(1999—2008)[J].中國社會科學,2011(3):139-156.

[27] 魏志華,夏太彪.社會保險繳費負擔、財務壓力與企業避稅[J].中國工業經濟,2020(7):136-154.

[28] 席鵬輝,周波.經濟波動、企業稅負與環境規制——來自重點稅源企業的證據[J].經濟學動態,2021(6):68-82.

[29] 劉輝,劉子蘭.社保費征繳體制改革會提高企業的社保合規程度嗎?——基于中國工業企業數據庫的分析[J].經濟社會體制比較,2020(4):41-51.

Impact and Mechanism of Tax Tasks on Corporate Social Security Compliance

REN Xing-yu1, LYU Wei2

(1.Economic and Social Development Research Institute, Dongbei University of Finance and Economics, Dalian 116025, China;2.College of Economics, Dongbei University of Finance and Economics, Dalian 116025, China)

Summary:The government has actively promoted the transfer of the power of social insurance premiums collection from the social security department to the tax department. However, the transfer of collection institutions may not necessarily completely solve the problem of long?term insufficient compliance . In this context, it is of great practical significance to deeply explore the micro impact of tax incentives provided by the tax department under the task management system on corporate social security premiums, and analyze how to optimize social security premiums collection and management in the tax department and reduce conflicts in tax?premium collection and management.

This paper takes the national tax survey data from 2007 to 2013 as the research object, manually collects the tax task data at the level of prefecture?level city, and uses the fix effect model to empirically analyze the impact of the tax task of the tax department and corporate social security compliance and its mechanism. The results show that heavy tax task makes enterprises reduce their social security compliance, which is robust after considering the endogeneity problem. Mechanism analysis shows that the tax task increases the tax burden of enterprises, and enterprises choose to strategically reduce social security payment compliance to alleviate the cash flow pressure caused by the increase of tax burden, which shows the seesaw effect of tax?premium substitution. Specifically, for every 1% increase in the growth rate specified by the municipal tax task, corporate social security compliance decreases by 0.103%. The heterogeneity analysis shows that, on the one hand, the strategic reduction of social security compliance caused by tax tasks is mainly manifested in non?labor?intensive enterprises and non?key tax source enterprises, which reflects the differentiated collection and management intensity of premiums collection and management departments for different types of enterprises. On the other hand, enterprises’strategic reduction in social security compliance caused by tax tasks is mainly manifested in enterprises with heavy tax tasks and enterprises governed by the tax agency mode. This paper shows that we should attach great importance to the micro impact of the heavy tax task on the collection and payment of taxes and premiums of enterprises.

This paper expands previous literature in two aspects. Firstly, it enriches the understanding of the harm of tax departments’ “task?based collection and management” in existing literature. This paper attempts to analyze adverse effects of excessive tax tasks from a new perspective of corporate social security contributions. Secondly, unlike existing literature that uses a single change in tax burden as a policy shock to study the issue of short?term tax and premiums substitution in enterprises, this paper focuses more on the impact of the tax task, which has a long?term impact on tax collection and management incentives, on corporate social security premiums.

This paper expands previous literature in two aspects. Firstly, it enriches the understanding of the harm of tax departments’ “task?based collection and management”. Secondly, this paper focuses more on the impact of the tax task . Key words:tax task; corporate social security compliance; tax?premium substitution; corporate tax burden; cash flown

(責任編輯:劉艷)

[DOI]10.19654/j.cnki.cjwtyj.2023.09.007

[引用格式]任星宇,呂煒.稅收任務對企業社保遵從的影響及機制研究[J].財經問題研究,2023(9):81-93.

① 穩健性檢驗結果未在正文中列示,留存備索。

猜你喜歡

活力(2019年15期)2019-09-25 07:21:38

財會研究(2017年9期)2017-10-19 02:04:37

綠色財會(2017年10期)2017-03-11 18:44:42

消費導刊(2016年5期)2016-06-30 00:32:36

山西農經(2016年3期)2016-02-28 14:24:03

濰坊學院學報(2015年6期)2015-12-31 09:09:48

商業會計(2015年15期)2015-09-21 08:26:28

中國鄉鎮企業會計(2014年3期)2014-03-22 07:13:53

河南科技(2014年23期)2014-02-27 14:19:12

現代經濟信息(2009年8期)2009-02-03 07:51:44