基于網絡視角的金字塔式集團內子公司回應式創新效果研究

2023-10-01 03:48:56徐鵬張恒張子超

科技進步與對策 2023年9期

徐鵬 張恒 張子超

摘 要:動態競爭環境下企業的回應行為具有被動屬性,但又在很大程度上決定了企業競爭互動結果和未來競爭態勢。利用我國金字塔集團內上市子公司的2 890組數據,從網絡治理視角對實際控制人兩權分離度、子公司回應式創新與經營績效關系進行實證分析。研究結果顯示:①金字塔集團中實際控制人兩權分離程度越高,子公司回應式創新越積極;②子公司回應式創新具有“雙刃劍”效應,隨著子公司回應式創新積極性提高,公司經營績效呈現先上升后下降的倒U型曲線變化。進一步分析發現,實際控制人兩權分離度對子公司回應式創新的積極作用在大規模企業的子公司和民營企業集團中表現更顯著;優良的制度環境會強化子公司回應式創新對經營績效的積極影響,即與低水平制度環境相比,高水平制度環境中的子公司回應式創新能夠創造更大收益。上述結論有助于為金字塔集團內子公司治理與管理機制完善提供參考,對提升回應式創新的正面效應、推動子公司乃至整個集團持續發展具有積極意義。

關鍵詞:金字塔結構;兩權分離度;動態競爭;回應式創新;經營績效

DOI:10.6049/kjjbydc.2022040482

中圖分類號:F273.1

文獻標識碼:A

文章編號:1001-7348(2023)09-0095-09

0 引言

隨著數字經濟時代的來臨,企業經營愈發以顧客需求為導向,嘗試通過創新為顧客提供更多具有獨特價值的產品[1]。作為企業價值的重要來源,創新不僅有助于提升企業產品或服務的附加值,更能為企業打造技術“護城河”,使企業在競爭過程中保持優勢。考慮到創新行為能夠顯著影響企業市場地位,學者們針對不同類型創新行為進行了廣泛而深入的研究[2-3]。美中不足的是,少有文獻將創新行為納入動態競爭分析框架中并作為一種回應式行為進行研究。在企業競爭多樣化且競爭模式逐漸轉向動態競爭的背景下,尚有如下問題有待進一步深入探索[4]:有哪些因素影響企業創新互動行為抉擇?創新互動行為如何作用于企業經營績效?對以上問題的思考不僅有利于厘清企業創新互動發生機理,而且能夠為企業提升創新競爭力、獲取持續競爭優勢提供借鑒。

基于以上分析,本文從網絡治理視角出發,以金字塔集團內上市子公司為樣本,對回應式創新決策的作用邏輯和經濟后果進行分析,研究內容包括:①探索金字塔結構下實際控制人兩權分離對子公司回應式創新行為的作用機理;②分析子公司回應式創新對經營績效的影響邏輯;③進一步區分子公司規模、集團產權性質以及制度環境等情境差異,探討以上情境作用的異質性。與以往研究相比,本文的邊際貢獻包括:首先,將實際控制人兩權分離作為解釋變量,從網絡治理視角檢驗其對子公司回應式創新的積極影響及其權變性,進一步豐富關于金字塔結構治理效應的理論成果;其次,基于網絡視角對回應式創新與企業經營績效的非線性關系進行分析,考察動態競爭中積極的企業回應行為是否一定能帶來績效提升。上述研究結果對企業制定動態競爭戰略具有一定借鑒價值。此外,本研究將企業技術創新決策納入動態競爭模型,考察企業面對行業競爭態勢實施技術創新的規律性,進一步豐富技術創新和動態競爭領域的理論研究框架,研究過程中基于上市公司技術創新數據構建回應式創新測量指標,有助于為今后動態競爭領域的相關研究提供參考與借鑒。

1 理論分析與研究假設

動態競爭理論主要是基于戰略動態性探討企業競爭行為間的互動關系與規律,其核心思想是行業內某個或某些企業實施的攻擊行動會引發競爭對手的一系列回應行為,這些回應行為又會進一步影響到先動企業后續競爭行動的選擇與實施[5]。在信息傳遞加速、消費者需求多樣化和競爭對手互動性強的背景下,動態競爭分析范式逐漸成為企業制定戰略決策和實施競爭行為的重要借鑒[4]。動態競爭框架下的企業回應行為具有被動屬性,但又在很大程度上決定了同行業企業競爭互動結果和未來競爭態勢[6-7]。鑒于此,作為動態競爭理論的重要組成部分,動態競爭過程中的回應機制逐漸受到理論界和學術界的普遍關注。

目前,學術界針對動態競爭回應行為的研究主要包括如下方面:一是基于企業特征分析實施回應行為的可能性。如Chen & Hambrick[8]的研究表明,與大規模企業相比,小規模企業在動態競爭中實施回應行為的速度較快。二是基于攻擊行為特征考察回應行為的規律性。如Chen等[9]認為,攻擊行動強度越高且影響力越大,被攻擊企業實施回應行為的次數越多且速度越快;鄧新明等[10]的研究表明,當焦點企業的競爭行動較復雜、不符合常規時,被攻擊企業因為難以模仿會降低采取回應行動的可能性。三是基于外部環境的差異化探索企業回應行為的傾向性。如Berrone等[11]針對企業所處的政治環境、社會文化環境與其競爭行動關系進行了研究,認為優越的宏觀環境會提高企業實施響應行為的可能性;徐鵬和白貴玉[12]的研究表明,制度環境與企業在動態競爭中的回應行為存在倒U型非線性關系。

雖然學者們基于動態競爭理論對回應行為作出了系列探索,研究成果不斷豐富,但在研究體系和內容上仍存在進一步探索的空間:一是在回應行為的前因研究中,較少涉及對公司治理結構的考察。回應式創新行為作為一項重要戰略決策,與公司治理結構密切相關。股東大會是公司治理體系中的最高權力機構,股權結構特征在企業戰略決策形成與實施中發揮重要影響。在中國情境下,大多數上市公司以金字塔集團形式存在[13],集團內分層形成的現金流權與控制權分離是公司治理結構的基本特征,也是影響子公司戰略行為的重要因素[14]。基于此,本文認為有必要探討實際控制人兩權分離與子公司回應式創新決策之間的關系。二是與單體公司的組織架構不同,企業集團內部天然是一個小型經濟生態體,集團內部多層級與多維度的功能分布、管控與被管控關系以及大量主體之間的價值耦合鏈接形成典型的網絡組織,集團中的母子公司都是該網絡上的重要節點(王昶等,2019)。由此,集團內的子公司具有雙重網絡嵌入特征[15]。以往研究更多考察外部社會網絡對企業競爭互動及其競爭優勢的影響,對企業集團內部網絡在企業競爭互動中作用的探索與分析略有不足。

1.1 金字塔結構下實際控制人兩權分離對子公司回應式創新的影響

金字塔結構是企業集團最常見的組織形式。與其它組織形式不同,金字塔結構下的成員企業因為層級差異和混合投資行為形成了獨特的網絡結構,并使得實際控制人的現金流權與控制權存在偏離[16]。鑒于金字塔結構的特殊性,已有學者對實際控制人現金流權與控制權分離狀態下的治理效應進行了諸多探索。如嚴太華和何芳麗[17]認為,基于上市公司總債務、銀行債務和短期債務等債務結構的不同,兩權分離程度會促使終極控制股東作出支持或“掏空”行為的差別化選擇;Bena & Ortiz-Molina[18]的研究發現,在金字塔結構的企業集團中,兩權偏離在很大程度上會緩解外部融資能力不足,在建立新公司時存在顯著的融資優勢。以上研究充分說明兩權分離度作為金字塔結構下母子公司治理的關鍵特征要素,對子公司戰略決策與持續成長具有重要影響。

網絡理論認為,組織單元間的資源協調可以有效彌補外部經濟結構缺陷和緩解社會交換不足,由此形成獨特的競爭優勢[19]。基于該邏輯,由集團化經營形成的內部網絡使得成員企業在內部資源共享方面具有先天優勢。動態競爭理論指出,動態競爭行為發生與意識(Awareness)、動機(Motivation)以及能力(Capability)3個核心條件存在深刻關聯[6]。只有企業意識到相關行動且擁有反應動機與能力,企業才能對某競爭行為作出反應。在實際控制人兩權分離度較高的情況下,企業集團的成員企業在資源共享等方面擁有的天然優勢有助于其增強競爭意識、動機和能力,并促使子公司在動態競爭環境下實施積極的回應式創新戰略。具體而言:

(1)實際控制人兩權分離能夠激發子公司實施積極的回應式創新決策。子公司基于競爭對手創新行動作出反應的前提是其能夠清晰地意識到同行業企業已經發起創新競爭挑戰,此外,金字塔集團內的子公司處于企業集團與同行業競爭對手間的結構洞中,與集團成員企業的關系網絡使得子公司不僅可以在同行業競爭中獲取信息,還能夠依靠集團內其它公司獲取市場消息,集團網絡規模越大,這種優勢越明顯。由此,子公司對行業競爭態勢有更加敏銳的認知,能夠更加清晰地了解競爭對手威脅,實施更高水平的回應式創新行為[6]。

(2)實際控制人的兩權分離能夠增強子公司實施積極回應式創新決策的動機。子公司在實施回應式創新中積累的經驗與專長將成為企業集團的知識基礎并為其它關聯公司創造價值(張竹等,2016)。除創造技術優勢外,子公司因重視創新以及自身行業地位而產生品牌效應,有助于為其自身乃至整個集團帶來正向外部評價和投資者認可(蔣廉雄等,2017)。企業集團作為由復雜依賴關系構成的網絡化組織,其母公司通過對子公司戰略決策的影響與協調實現價值創造。實際控制人兩權分離度越高,子公司回應式創新帶來的溢出效應價值就越大,受益企業也越多。此時,集團公司會更傾向于推動上市公司實施積極的回應式創新,以實現較高程度的資源共享。

(3)實際控制人兩權分離有助于提升子公司實施積極回應式創新決策的能力。實際控制人兩權分離程度越高,金字塔集團網絡越龐大和復雜,其為成員企業提供融資便利的能力也越強。技術創新作為自主研發活動,在動態競爭背景下實施積極的回應戰略需要巨大的資金投入,實際控制人兩權分離度較高的金字塔結構企業集團擁有融資優勢,更有能力為積極的回應式創新提供資金保障[20]。即當實際控制人兩權分離度較高時,子公司實施積極回應式創新的能力更強。

基于上述分析,本文提出如下假設:

H1:金字塔結構下實際控制人兩權分離度越高,上市公司的回應式創新越積極。

1.2 非線性視角下子公司回應式創新對經營績效的雙重作用機理

基于跨組織網絡視角,可以將金字塔結構下子公司所處網絡分為集團內部網絡和集團外部網絡。其中,同行業競爭者是外部網絡中的關鍵組成要素之一,回應式創新決策體現了上市公司在行業競爭網絡中的嵌入程度。網絡理論認為,組織在網絡中的嵌入性只有在閾值點以下才能產生正向回報,一旦越過該點,嵌入性就會帶來負向結果[21]。基于該邏輯,可以判定上市公司在動態競爭回應過程中的積極表現并不一定能夠提升績效,即回應式創新對經營績效的作用應當從非線性視角進行分析。

適度積極的回應式創新有利于提升企業經營績效,這是因為:首先,動態競爭框架中的回應式創新作為對先動企業競爭行為的響應與回擊,在一定程度上可以減緩先動企業市場擴張進程,降低先動企業通過技術創新獲取壟斷地位的概率,為回應企業提高技術先進性和市場占有率提供機會[22];其次,相對積極的回應式創新可以促使企業不斷地學習和開發,創造技術優勢并提高技術附加值,從而增強企業市場競爭力[23];最后,積極的回應式創新體現了企業的長期發展信念,為企業添加了“榮譽光環”,這種使命主義精神的信號傳遞有助于企業獲得外部利益相關者更高程度的評價與認可,對于緩解融資約束和增加品牌溢價均有積極意義,由此對經營績效產生正向影響[24]。

但是,當回應式創新的積極性超過一定閾值時,將對經營績效產生負面影響,原因如下:首先,企業成長理論認為,資源是企業成功的關鍵要素,充足的資源有助于企業成長,匱乏的資源會制約企業發展(李賁等,2018)。盡管積極的回應式創新為企業提供了充足的技術創新資源,但是當企業人力資源無法與之匹配時會造成巨大資源浪費,即內部資源配置不均衡使得回應式創新的邊際效用不斷降低(董雪艷等,2016)。隨著回應式創新積極程度提高,占用的財務資源越來越多,為企業發展埋下諸多潛在風險。其次,回應式創新對經營績效產生積極影響的前提是與制度環境、社會規范、消費者認知及需求等外部條件相契合[25]。當企業實施的回應式創新水平過高時,意味著與行業內其它企業相比,回應企業進行技術開發的激進程度較高,開發的技術或者創造的產品面臨合法性挑戰,此時不僅難以對企業發展產生積極影響,還可能會影響市場份額,造成巨大資源浪費,對企業經營績效產生消極影響(王建平等,2019)。

基于以上分析,本文提出如下假設:

H2:上市公司回應式創新具有“雙刃劍”效應,即隨著上市公司回應式創新積極性提高,經營績效呈現先上升后下降的倒U型曲線變化趨勢。

2 實證設計

2.1 樣本選擇與數據搜集

本文參考Carney等[28]、徐鵬和白貴玉[12]對企業集團屬性的劃分,對中國滬深股票市場所有A 股上市公司進行樣本篩選,選取隸屬于金字塔結構企業集團的上市公司作為初始樣本,并在此基礎上剔除金融行業公司、ST 類公司和被停止上市的公司,最終獲得了十年觀測期內共2 890組數據。本研究中反映企業回應式創新的基礎數據選取自萬德(Wind)數據庫中披露的企業年度研發費用,實際控制人兩權分離度、經營績效及控制變量數據均源自國泰安(CSMAR)數據庫。

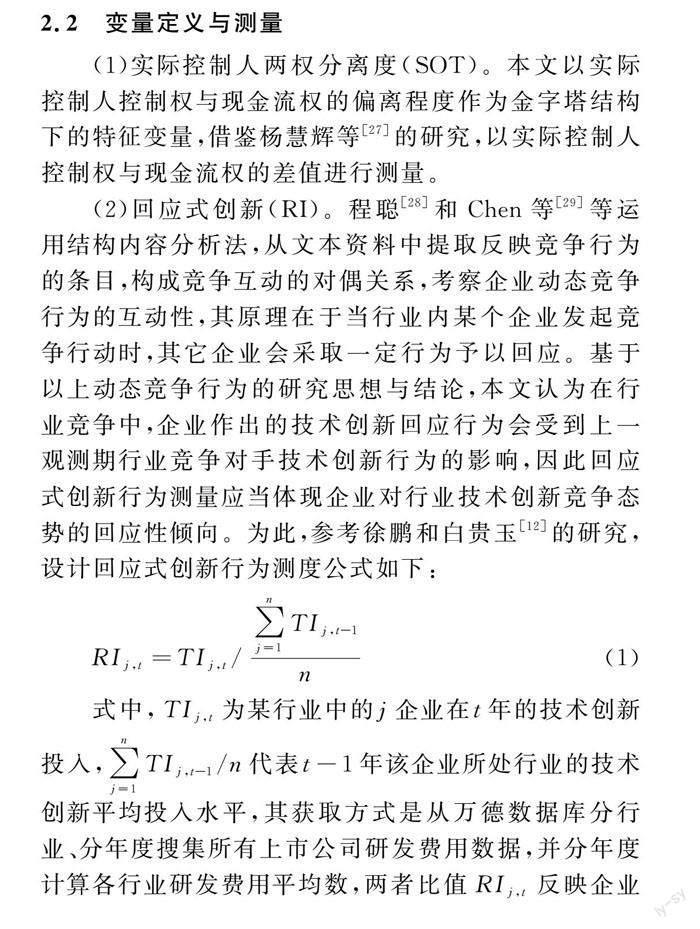

2.2 變量定義與測量

(1)實際控制人兩權分離度(SOT)。本文以實際控制人控制權與現金流權的偏離程度作為金字塔結構下的特征變量,借鑒楊慧輝等[27]的研究,以實際控制人控制權與現金流權的差值進行測量。

(2)回應式創新(RI)。程聰[28]和Chen等[29]等運用結構內容分析法,從文本資料中提取反映競爭行為的條目,構成競爭互動的對偶關系,考察企業動態競爭行為的互動性,其原理在于當行業內某個企業發起競爭行動時,其它企業會采取一定行為予以回應。基于以上動態競爭行為的研究思想與結論,本文認為在行業競爭中,企業作出的技術創新回應行為會受到上一觀測期行業競爭對手技術創新行為的影響,因此回應式創新行為測量應當體現企業對行業技術創新競爭態勢的回應性傾向。為此,參考徐鵬和白貴玉[12]的研究,設計回應式創新行為測度公式如下:

RIj,t=TIj,t/∑nj=1TIj,t-1n(1)

式中,TIj,t為某行業中的j企業在t年的技術創新投入,∑nj=1TIj,t-1/n代表t-1年該企業所處行業的技術創新平均投入水平,其獲取方式是從萬德數據庫分行業、分年度搜集所有上市公司研發費用數據,并分年度計算各行業研發費用平均數,兩者比值RIj,t反映企業j基于t-1年所處行業的技術創新水平而在t年實施的回應式創新行為。RIj,t值越大,說明當年該企業在動態競爭中的回應式創新行為越積極。

(3)經營績效(PER)。參考楊嬋等[30]的研究,以總資產凈利潤率作為樣本企業經營績效的測量指標。

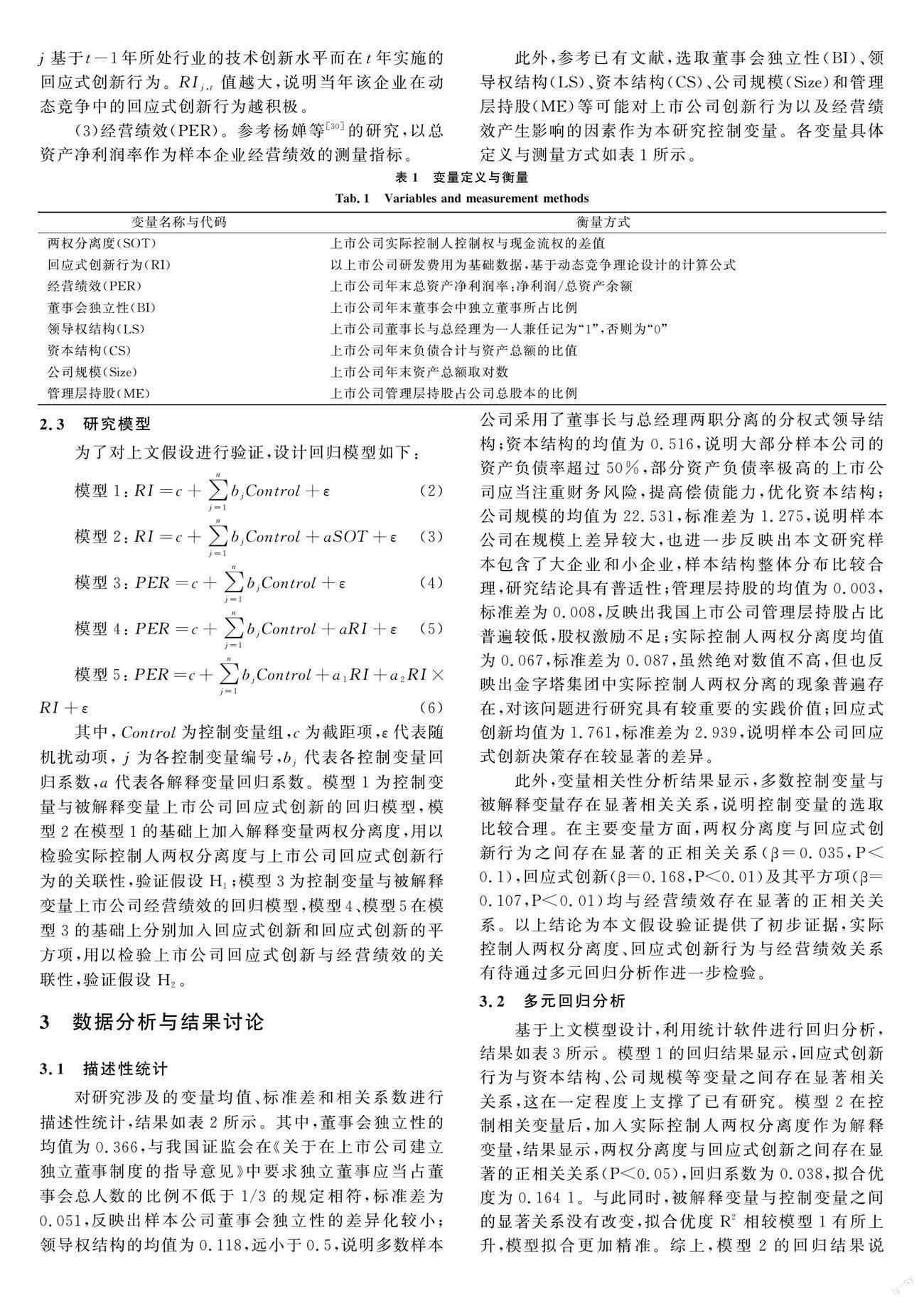

此外,參考已有文獻,選取董事會獨立性(BI)、領導權結構(LS)、資本結構(CS)、公司規模(Size)和管理層持股(ME)等可能對上市公司創新行為以及經營績效產生影響的因素作為本研究控制變量。各變量具體定義與測量方式如表1所示。

2.3 研究模型

為了對上文假設進行驗證,設計回歸模型如下:

模型1:RI=c+∑nj=1bjControl+ε(2)

模型2:RI=c+∑nj=1bjControl+aSOT+ε(3)

模型3:PER=c+∑nj=1bjControl+ε(4)

模型4:PER=c+∑nj=1bjControl+aRI+ε(5)

模型5:PER=c+∑nj=1bjControl+a1RI+a2RI×RI+ε(6)

其中,Control為控制變量組,c為截距項,ε代表隨機擾動項, j為各控制變量編號,bj代表各控制變量回歸系數,a代表各解釋變量回歸系數。模型1為控制變量與被解釋變量上市公司回應式創新的回歸模型,模型2在模型1的基礎上加入解釋變量兩權分離度,用以檢驗實際控制人兩權分離度與上市公司回應式創新行為的關聯性,驗證假設H1;模型3為控制變量與被解釋變量上市公司經營績效的回歸模型,模型4、模型5在模型3的基礎上分別加入回應式創新和回應式創新的平方項,用以檢驗上市公司回應式創新與經營績效的關聯性,驗證假設H2。

3 數據分析與結果討論

3.1 描述性統計

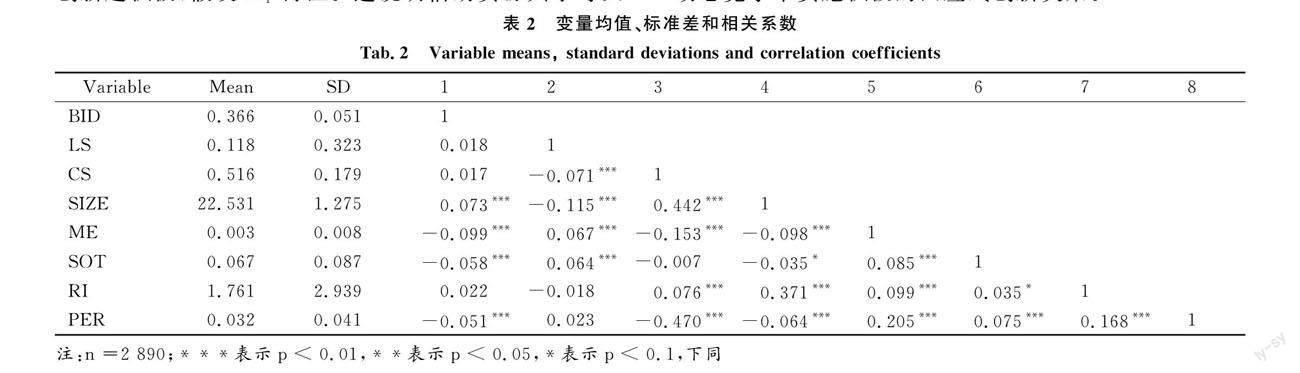

對研究涉及的變量均值、標準差和相關系數進行描述性統計,結果如表2所示。其中,董事會獨立性的均值為0.366,與我國證監會在《關于在上市公司建立獨立董事制度的指導意見》中要求獨立董事應當占董事會總人數的比例不低于1/3的規定相符,標準差為0.051,反映出樣本公司董事會獨立性的差異化較小;領導權結構的均值為0.118,遠小于0.5,說明多數樣本公司采用了董事長與總經理兩職分離的分權式領導結構;資本結構的均值為0.516,說明大部分樣本公司的資產負債率超過50%,部分資產負債率極高的上市公司應當注重財務風險,提高償債能力,優化資本結構;公司規模的均值為22.531,標準差為1.275,說明樣本公司在規模上差異較大,也進一步反映出本文研究樣本包含了大企業和小企業,樣本結構整體分布比較合理,研究結論具有普適性;管理層持股的均值為0.003,標準差為0.008,反映出我國上市公司管理層持股占比普遍較低,股權激勵不足;實際控制人兩權分離度均值為0.067,標準差為0.087,雖然絕對數值不高,但也反映出金字塔集團中實際控制人兩權分離的現象普遍存在,對該問題進行研究具有較重要的實踐價值;回應式創新均值為1.761,標準差為2.939,說明樣本公司回應式創新決策存在較顯著的差異。

此外,變量相關性分析結果顯示,多數控制變量與被解釋變量存在顯著相關關系,說明控制變量的選取比較合理。在主要變量方面,兩權分離度與回應式創新行為之間存在顯著的正相關關系(β=0.035,P<0.1),回應式創新(β=0.168,P<0.01)及其平方項(β=0.107,P<0.01)均與經營績效存在顯著的正相關關系。以上結論為本文假設驗證提供了初步證據,實際控制人兩權分離度、回應式創新行為與經營績效關系有待通過多元回歸分析作進一步檢驗。

3.2 多元回歸分析

基于上文模型設計,利用統計軟件進行回歸分析,結果如表3所示。模型1的回歸結果顯示,回應式創新行為與資本結構、公司規模等變量之間存在顯著相關關系,這在一定程度上支撐了已有研究。模型2在控制相關變量后,加入實際控制人兩權分離度作為解釋變量,結果顯示,兩權分離度與回應式創新之間存在顯著的正相關關系(P<0.05),回歸系數為0.038,擬合優度為0.164 1。與此同時,被解釋變量與控制變量之間的顯著關系沒有改變,擬合優度R2相較模型1有所上升,模型擬合更加精準。綜上,模型2的回歸結果說明,兩權分離度對回應式創新存在正向影響,即金字塔結構下實際控制人兩權分離度越高,上市公司回應式創新越積極,假設H1得證。這說明借助資源共享等天然優勢,企業集團的金字塔結構發揮了正向治理效應,增強了子公司的競爭互動意識、動機和能力,促使其在動態競爭中實施積極的回應式創新決策。

模型4的回歸結果顯示,在控制資本結構、公司規模等變量的情況下,回應式創新作為解釋變量,其與經營績效之間存在顯著的正相關關系(P<0.01),回歸系數為0.149,擬合優度為0.291。模型5在模型4的基礎上增加回應式創新的平方項,回歸結果顯示,回應式創新的平方項通過了顯著性檢驗(P<0.01),回歸系數為-0.105,且擬合優度R2相較模型4有所提升。模型4和模型5的回歸結果說明,回應式創新與經營績效存在非線性相關關系,即上市公司回應式創新具有“雙刃劍”效應。具體表現是,隨著上市公司回應式創新的積極性增強,經營績效呈現先上升后下降的倒U型曲線變化趨勢,假設H2得證。該結論表明適度積極的回應式創新可以抑制競爭對手占領市場份額,并通過創造自身技術優勢和塑造良好的外部聲譽提升經營績效,但是過度激進的回應式創新會因為內部資源配置不均衡以及外部合法性風險對企業經營績效造成負面影響。

3.3 穩健性檢驗

為了保證檢驗結果可靠,進行穩健性檢驗:第一,將回歸模型中的解釋變量滯后一期,以規避因果倒置造成的內生性問題。由于滯后解釋變量的發生時間早于被解釋變量,從理論上排除了被解釋變量影響解釋變量的可能性。表4檢驗結果表明,實際控制人兩權分離度對子公司回應式創新的回歸系數為0.033,且通過了10%水平下的顯著性檢驗;子公司回應式創新平方項對經營績效的回歸系數為-0.099,且通過了1%水平下的顯著性檢驗。第二,為了緩解模型估計中的異方差問題,在原有回歸模型的基礎上使用經典的異方差穩健標準誤進行回歸檢驗。表5的檢驗結果顯示,實際控制人兩權分離度對子公司回應式創新的回歸系數通過了5%水平下的顯著性檢驗,而子公司回應式創新平方項對經營績效的回歸系數通過了1%水平下的顯著性檢驗。第三,由于樣本數據中的極端值同樣可能削弱模型估計結果的準確性,所以進一步對前文涉及的連續型變量實行1%水平下的縮尾處理。表6的回歸結果顯示,實際控制人兩權分離度對子公司回應式創新的回歸系數為0.033,且通過了5%水平下的顯著性檢驗;子公司回應式創新平方項對經營績效的回歸系數為-0.327,且通過了1%水平下的顯著性檢驗。綜合以上檢驗結果可知,本文實證結果具有較高可靠性。

3.4 進一步分析

3.4.1 實際控制人兩權分離度對子公司回應式創新影響的權變性

從網絡視角驗證實際控制人兩權分離對子公司回應式創新的正向影響,其邏輯是金字塔集團內實際控制人兩權分離下的網絡優勢增強了上市公司實施回應式創新的意識、動機和能力。該結論肯定了兩權分離度作為公司治理要素之一,在金字塔結構集團內的積極治理效應,但是諸多公司治理研究表明,治理要素在公司治理過程中的作用會因組織特征呈現出差異化(尹美群等,2018)。所以,兩權分離的作用機理與影響邏輯在不同上市公司中是否存在差異值得進一步研究。為此,本文從子公司規模(SIZE)和產權性質(PR)兩方面進一步考察實際控制人兩權分離度對子公司回應式創新影響的權變性,構建回歸模型如下:

模型6:RI=c+∑nj=1bjControl+a1SOT+a2SIZE+a3SOT×SIZE+ε(7)

模型7:RI=c+∑nj=1bjControl+a1SOT+a2PR+a3SOT×PR+ε(8)

模型6和模型7中分別構建了實際控制人兩權分離度與子公司規模、產權性質的乘積項,回歸結果見表7。模型6的結果顯示,實際控制人兩權分離度回歸系數為0.039,在5%水平下顯著,子公司規模與實際控制人兩權分離度乘積項的回歸系數為0.042且在5%水平下顯著,說明子公司規模對實際控制人兩權分離度與子公司回應式創新的關系具有顯著調節作用,即子公司規模越大,實際控制人兩權分離度對子公司回應式創新的正向影響越強。這說明較大規模的子公司在集團內部更容易獲得重視,母公司也偏好于向規模較大的子公司配置更多資源,以促進其技術創新能力提升。模型7中將民營資本樣本的產權性質取值為0,國有資本樣本的產權性質取值為1,回歸結果顯示,實際控制人兩權分離度的回歸系數為0.035,在5%水平下顯著,產權性質與兩權分離度乘積項的回歸系數為-0.056,且在1%水平下顯著,驗證了產權性質的調節作用,即與國有企業集團相比,民營企業集團實際控制人兩權分離對子公司回應式創新的正向影響更顯著。國有企業集團存在“所有者缺位”現象,母子公司關系紐帶相對復雜,資源網絡相對松散,成員企業經營的協同性受多方面因素影響,而民營企業集團內部網絡關系更緊密,實際控制人對子公司經營戰略的關注度和實際控制能力均較高,有利于集團公司統一調配資源、促進協同運營。

3.4.2 子公司回應式創新價值創造機理的權變性

上文驗證了子公司回應式創新與經營績效存在非線性的倒U型關系,其邏輯是當回應式創新積極性超過某臨界點后,繼續強化回應式創新所造成的資源冗余、錯配以及面臨的合法性挑戰會使得其對經營績效的積極影響逐漸消失甚至轉為消極作用。現代制度經濟學理論認為,制度是規范人們交易活動的一套行為規則,經濟、法律和市場化等外部環境的優劣程度可以改變企業從事某經營行為的收益和損失[31]。轉型經濟背景下我國各地區市場化水平不均衡,造成地區制度環境存在很大差異,企業經營活動內生于制度環境,由制度發展水平不均衡帶來的信息溝通程度、市場交易機制與知識產權保護制度的差異化會對企業回應式創新行為的價值創造機理產生重要影響[32]。為此,本文選擇制度環境(IE)作為情境變量,考察子公司回應式創新價值創造機理的權變性。參考王小魯等[33]對我國各省域市場化改革進展情況的評價,按照均值,將研究樣本分為高水平制度環境(IE取值大于均值IEmean)和低水平制度環境組(IE取值小于均值IEmean),對比兩組樣本的回歸結果以判斷制度環境的調節作用。構建回歸模型如下:

模型8:PER=c+∑nj=1bjControl+a1RI+a2RI×RI+ε(IE>IEmean)(9)

模型9:PER=c+∑nj=1bjControl+a1RI+a2RI×RI+ε(IE<IEmean)(10)

高水平制度環境組共有1 386組樣本,模型8的回歸結果顯示,回應式創新的回歸系數為0.270,回應式創新平方項的回歸系數為-0.018,且均在1%的水平下顯著;低水平制度環境組共有1 504組樣本,模型9的回歸結果顯示,回應式創新的回歸系數為0.180,在1%的水平下顯著,回應式創新平方項的回歸系數為-0.013,在5%的水平下顯著。以上結果說明,無論制度環境優劣,回應式創新對經營績效均存在非線性的倒U型影響,但對比兩模型中回應式創新及其平方項的回歸系數可知,與低水平制度環境相比,高水平制度環境下回應式創新對經營績效的積極影響更顯著,經營績效能夠達到更高峰值。這說明良好的制度環境有助于提升創新水平,為企業創新提供更豐厚的回報,有利于企業創新行為轉化為經濟成果。

4 研究結論與啟示

本文在動態競爭框架下界定了回應式創新內涵,通過我國上市公司的2 890組數據,基于網絡理論,對金字塔集團內子公司回應式創新的決策邏輯與效果進行實證分析,結果顯示:第一,金字塔集團內實際控制人兩權分離度越高,子公司回應式創新越積極;第二,子公司回應式創新具有“雙刃劍”效應,即隨著子公司回應式創新水平不斷提高,經營績效呈現先上升后下降的倒U型曲線變化;第三,子公司規模和產權性質對實際控制人兩權分離度與子公司回應式創新關系具有顯著調節作用。具體表現是子公司規模越大,實際控制人兩權分離度對子公司回應式創新的影響越顯著;與國有企業集團相比,民營企業集團實際控制人兩權分離度對回應式創新的影響更顯著;第四,優越的制度環境會強化子公司回應式創新對經營績效的積極影響,即與低水平制度環境相比,高水平制度環境下的子公司回應式創新能夠創造更大收益。

基于以上結論,提出如下管理啟示:首先,企業應當努力完善內部治理體系,提升回應式創新決策的科學性。企業可以通過完善中小股東參與公司治理的途徑、提高董事會獨立性等手段強化企業內部決策制衡機制,避免資源相對寬松情境下代理人因機會主義和英雄主義在行業競爭中實施過于激進的回應式創新行為。其次,在企業通過技術創新塑造競爭優勢和提升經營績效的過程中,管理者不應僅關注創新投入水平,還需努力提升創新質量,提高技術和產品開發的合法性,努力發揮回應式創新的正向效應,促進金字塔結構下的上市公司乃至整個企業集團持續發展。最后,企業應當針對所處制度環境,制定合理的回應式創新戰略,通過適度提升動態競爭下的技術創新水平,充分利用制度優勢,為集團創造價值。

當然,本研究尚存在一定局限性,未來研究可以在以下方面進行完善:第一,本文針對回應式創新行為的分析主要關注焦點企業對同行企業的回應。然而,在企業制定戰略目標的過程中,其涉及的參照點可能不僅包括同行業企業創新水平,也涵蓋自身既有創新水平,未來研究可以同時考慮兩類參照點對企業回應式創新決策的影響。第二,本文將實際控制人兩權分離度作為前因變量,考察企業回應式創新決策的影響機理,未來研究可以進一步引入其它公司治理因素,分析公司治理機制對回應式創新決策的獨立影響以及組態作用。第三,企業在創新競爭中的過度反應也可能導致創新合法性不足,回應式創新與績效之間的倒U型關系也初步印證了這一點,未來研究可以進一步探討企業如何在回應式創新中保持競爭合法性。

參考文獻:

[1] 陳衍泰,陳勁,程聰.企業創新戰略:從傳統情境到數字化情境,是“舊瓶裝新酒”嗎[J].研究與發展管理,2021,33(6):1-4.

[2] 田軒,孟清揚.股權激勵計劃能促進企業創新嗎[J].南開管理評論,2018,21(3):176-190.

[3] JIA N, HUANG K G, MAN ZHANG C. Public governance, corporate governance, and firm innovation: an examination of state-owned enterprises [J]. Academy of Management Journal, 2019, 62(1): 220-247.

[4] 徐鵬,白貴玉.企業動態競爭行為:研究述評與展望[J].外國經濟與管理,2020,42(2):3-16.

[5] CHEN M J. The research-teaching "oneness" of competitive dynamics: toward an ambicultural integration [J]. Asia Pacific Journal of Management, 2018, 35(2):1-27.

[6] CHEN M J, MILLER D. Reconceptualizing competitive dynamics: a multidimensional framework [J]. Strategic Management Journal, 2015, 36(5): 758-775.

[7] MENON A R , YAO D A . Elevating repositioning costs: Strategy dynamics and competitive interactions [J]. Strategic Management Journal, 2017, 38(10):1953-1963.

[8] CHEN M J, HAMBRICK D C. Speed, stealth, and selective attack: how small firms differ from large firms in competitive behavior [J]. Academy of Management Journal, 1995, 38(2):453-482.

[9] CHEN M J, SMITH K G, GRIMM C M. Action characteristics as predictors of competitive responses [J]. Management Science, 1992, 38(3):439-455.

[10] 鄧新明,羅歡,楊賽凡,等.基于靜態與動態雙重視角下的企業規模、競爭復雜性與市場績效的關系研究——來自中國家電行業的實證檢驗[J].管理評論,2021,33(12):284-294.

[11] BERRONE P, CRUZ C, GOMEZ-MEJIA L R, et al. Socioemotional wealth and corporate responses to institutional pressures: do family-controlled firms pollute less[J]. Administrative Science Quarterly, 2010, 55(1):82-113.

[12] 徐鵬,白貴玉.動態競爭視角下制度環境與企業技術創新——來自企業集團框架內上市公司的經驗證據[J].財經科學,2019,63(10):94-105.

[13] 劉慧龍,齊云飛,許曉芳.金字塔層級、內部資本市場與現金持有競爭效應[J].會計研究,2019,40(1):79-85.

[14] PALIGOROVA T, XU Z. Complex ownership and capital structure [J]. Journal of Corporate Finance, 2012, 18(4): 701-716.

[15] 鄭麗,陳志軍.集團內部嵌入形式對子公司技術創新的影響——基于地區制度環境差異的分析[J].經濟管理,2017,39(3):76-89.

[16] TORRES J P , MAURICIO JARA BERTIN, FELIX J LOPEZ-ITURRIAGA.Corporate control and firm value: the bright side of business groups [J]. Journal of Family Business Strategy, 2017, 8(2):99-108.

[17] 嚴太華,何芳麗.債務融資、兩權分離度與終極股東掏空及支持行為:基于面板門限模型的實證分析[J].管理工程學報,2018,32(3):19-26.

[18] BENA J, ORTIZ-MOLINA H. Pyramidal ownership and the creation of new firms [J]. Journal of Financial Economics, 2013, 108(3): 798-821.

[19] CIABUSCHI F, HOLM U, MARTIN O M. Dual embeddedness, influence and performance of innovating subsidiaries in the multinational corporation [J]. International Business Review, 2014, 23(5): 897-909.

[20] 蔡衛星,倪驍然,趙盼,等.企業集團對創新產出的影響:來自制造業上市公司的經驗數據[J].中國工業經濟,2019,37(1):137-155.

[21] 朱麗,陳春花,劉超.“嵌入性”視角下企業戰略變革與短期變革績效關系研究[J].外國經濟與管理,2018,40(11):73-88.

[22] HUGHES-MORGAN M, KOLEV K, MCNAMARA G. A meta-analytic review of competitive aggressiveness research [J]. Journal of Business Research, 2018, 85:73-82.

[23] KAFETZOPOULOS D, GOTZAMANI K, GKANA V. Relationship between quality management, innovation and competitiveness:evidence from Greek companies [J]. Journal of Manufacturing Technology Management, 2015, 26(8): 1177-1200.

[24] 白貴玉,徐鵬.管理層權力、研發決策與企業成長——來自中國民營上市公司的經驗證據[J].科技進步與對策,2019,36(9):110-117.

[25] 林洲鈺,林漢川,鄧興華.研發投資對于企業業績的影響研究[J].科研管理,2016,37(7):47-53.

[26] CARNEY M, SHAPIRO D, TANG Y. Business group performance in China: ownership and temporal considerations [J]. Management and Organization Review, 2009, 5(2): 167-193.

[27] 楊慧輝,汪建新,鄭月.股權激勵、控股股東性質與信貸契約選擇[J].財經研究,2018,44(1):75-86.

[28] 程聰,謝洪明,楊英楠,等.理性還是情感:動態競爭中企業“攻擊-回應”競爭行為的身份域效應[J].管理世界,2015,31(8):132-146.

[29] CHEN T, TRIBBITT M A, YANG Y, et al. Does rivals' innovation matter? a competitive dynamics perspective on firms' product strategy [J]. Journal of Business Research, 2017, 76:1-7.

[30] 楊嬋,賀小剛,徐容慈.“創一代-至親”組合治理模式與企業績效——基于中國家族上市公司的實證研究[J].經濟管理,2018,40(6):17-37.

[31] DENZAU A T, MINASSIANS H P, ROY R K. Learning to cooperate: applying deming's new economics and denzau and North's new institutional economics to improve interorganizational systems thinking [J]. Kyklos, 2016, 69(3): 471-491.

[32] WEI Z, HAO S, ZHOU K Z,et al. How does environmental corporate social responsibility matter in a dysfunctional institutional environment? evidence from China [J]. Journal of Business Ethics, 2017, 140(2):1-15.

[33] 王小魯,樊綱,余靜文.中國分省份市場化指數報告(2016)[M].北京:社會科學文獻出版社,2017.

(責任編輯:胡俊健)

英文標題The Effects of Responsive Innovation of Subsidiaries in Pyramid Group from the Network Pespective

英文作者Xu Peng1,Zhang Heng2,Zhang Zichao1

英文作者單位(1.School of Business Administration,Shandong University of Finance and Economics,Jinan 250014,China;

2.Faculty of Economics and Management,East China Normal University,Shanghai 200241,China)

英文摘要Abstract:The perspective of competitive dynamics is based on the dynamic nature of strategy and applied in the discussion of interactive relationship and laws of the competitive behaviors between firms. Its core idea is that the attacks carried out by one or some firms in the industry will cause a series of responsive behaviors of competitors, which can in turn affect the selection and implementation of further competitive actions of the first-mover firms. With the accelerated information transmission, diversified consumer demand and increasingly intensive interaction among competitors, a competitive dynamics analysis paradigm has gradually become an important reference for firms in making strategic decisions and implementing competitive behaviors. The responsive behaviors of firms under the competitive dynamics framework are passive, but to a great extent, it determines the results of competition interaction and future competition situation of firms in the same industry. In view of this, as an important part of competitive dynamics, the responsive mechanism in the process of dynamic competition has gradually received widespread attention from the theoretical and academic circles.

Innovation, especially technological innovation, plays an important role in the development of firms and has a profound impact on the long-term development of firms. Since innovation is the source of firm value, innovation competition can significantly affect the market status of firms and can be defined as an important competitive behavior. However, at present, there are few studies in academic circles that bring innovation into the analysis scope of competitive dynamics and take it as a responsive behavior. The research on responsive behavior in competitive dynamics is mostly limited to the speed and quantity of responsive behavior. In order to alleviate this problem, this paper introduces innovation into the competitive dynamics paradigm, and defines responsive innovation as the decision-making made by firms in response to their competitors' competitive behaviors about innovation.

From the perspective of network governance, this paper takes the listed companies within the framework of pyramid groups as samples to analyze the logic and effect of responsive innovation decision-making. The results show that firstly the higher the separation degree of ownership and control within pyramid groups, the more active the subsidiary responsive innovation is. Secondly responsive innovation has a "double-edged sword" effect, that is, with the increase of the subsidiary's enthusiasm for responsive innovation, the corporate performance presents an inverted U-shaped trend. Thirdly the size of firms and the nature of the property right have significant moderating effects on the relationship between responsive innovation and the separation of ownership and control. Specifically, the larger the size of subsidiary, the stronger the impact of the separation of ownership and control on responsive innovation. Compared with state-owned business groups, the separation of ownership and control in private business groups has a stronger influence on responsive innovation. Fourthly a high-quality institutional environment will strengthen the positive impact of responsive innovation on corporate performance, that is, compared with the low-level institutional environment, moderate responsive innovation in the high-level institutional environment can create greater benefits.

Compared with previous studies, the contributions of this paper include the following aspects. Firstly, this study takes the separation of ownership and control as an explanatory variable, and tests its positive influence on the responsive innovation of subsidiaries and its contingency from the perspective of network governance, further enriching the theoretical results on the governance effect of pyramid structure. Secondly, from the network perspective,it analyzes the nonlinear correlation between responsive innovation and business performance, and examines if the positive responsive behavior in the dynamic competition of firms can definitely bring about performance improvement. The relevant conclusions provide reference value for the formulation of dynamic competition strategy of firms. In addition, this study puts the technological innovation decision of firms into the competitive dynamics model, and investigates the regularity of firms' formulation and implementation of technological innovation in the competition of industry innovation, further enriching the theoretical framework of technological innovation and competitive dynamics. The measurement index of responsive innovation is constructed based on the technological innovation data of listed companies, which can provide reference for future research in the field of competitive dynamics.

英文關鍵詞Key Words:Pyramid Structure; Separation of Ownership and Control; Dynamic Competition; Responsive Innovation; Business Performance

收稿日期:2022-04-18? 修回日期:2022-06-20

基金項目:國家自然科學基金面上項目(71972117);泰山學者工程專項(tsqn202103095);山東省高等學校青創科技支持計劃項目(2021RW009)

作者簡介:徐鵬(1985-),男,山東鄄城人,博士,山東財經大學工商管理學院教授、博士生導師,研究方向為公司治理與創新;張恒(1996-),男,山東濟南人,華東師范大學經濟與管理學部博士研究生,研究方向為實驗經濟學與公司治理;張子超(1998-),男,山東濰坊人,山東財經大學工商管理學院碩士研究生,研究方向為公司治理與創新。