基于區塊鏈技術的金融產品個性化推送方法

2023-09-24 02:00:18施亞東

中國市場 2023年26期

關鍵詞:金融產品

施亞東

摘要:當前的金融產品推送模型多為單層級推送,形式較為單一、僵化,所推送的信息呈現效果十分有限,導致個性化推送的查全率較低,為此提出對基于區塊鏈技術的金融產品個性化推送方法的分析和研究。通過分析金融產品的應用范疇,預處理物元描述的推送環境,進行區塊可視化推送特征的提取,設計多層級同步推送結構,將日常的產品推送形式調整為雙向,多目標形式,更加靈活,再結合區塊鏈技術,設計金融產品推送模型,最終采用區塊鏈最優處理的模式,實現產品個性化推動。測試結果表明:對比于傳統大數據金融產品推送測試組、傳統RFKD金融產品智能推送測試組,文章所設計的區塊鏈金融產品推送測試組最終得出的推送查全率相對較高,表明在實際應用的過程中,對于金融產品的推送速度及精度較高,誤差較少,整體的推送范圍更廣,具有實際的應用價值。

關鍵詞:區塊鏈技術;金融產品;個性化推送;推送方法;金融擴展;循環控制;

中圖分類號:F832? ? ?文獻標識碼:A? 文章編號:1005-6432(2023)26-0000-04

[DOI]10.13939/j.cnki.zgsc.2023.26.000

1? ?引言

影響金融產品銷售的因素較為多樣化,動態化推動便是其中之一[1]。通常情況下,為擴大產品的覆蓋銷售范圍,提升營銷效果,會采用單層級推送的方式,總結金融產品的類型及收益情況,針對特定的人群或工作者,展開定向推送。參考文獻4和文獻7,分析傳統大數據推送方法和傳統RFKD智能推送方法,這一類推送模式雖然可以實現預期的金融產品推送目標及任務,但是推送擴展速度較慢,針對性不強,在復雜的市場及發展環境之下,無法更加全面、融合性地呈現出產品的主要特征,與現實未形成具體的聯系[2]。

另外,該種方式的金融產品推動形式針對的推動人群較為固定,不具有擴展性和創新性。因此,對基于區塊鏈技術的金融產品個性化推送方法進行分析與研究。考慮到最終測試結果的真實可靠,選擇較為真實的背景進行研究分析[3]。區塊鏈技術實際上是一種分布式賬本,一般與互聯網數據庫相承接,在與金融產品個性化推送程序相關聯的同時,會形成去中心化、公開透明等特點,與傳統的方式相對比,對于所獲取的數據及信息可以進行逆向整合,以此來確保最終的推送結果,擴大對應的覆蓋范圍。為后續推送技術及相關行業的進一步發展奠定基礎[4]。

2構建金融產品個性化區塊鏈推送方法

2.1物元描述預處理

所謂物元描述,是一種廣泛接受的知識定義方式,針對性較強,且對于金融產品的推送效果更佳。可以先將所需要推送的金融產品進行定義,針對實際的產品類型,進行分類,描述概念與概念之間的推送繼承關系,構建真實的層級推送聯系[5]。

這部分需要注意的是,金融產品的覆蓋范圍往往是有限的,適用于特定的人群,而部分企業一般會通過企業間協同的方式來設計自身的推送程序及模式,雖然能夠實現預期的推送任務,但是無法達到預期的應用效果,推送的靈活度及個性化也相對較弱[6]。

此時,可以采用物元描述的方式來替代傳統的推送形式,建立一個統一的描述目標,并測定出單向推送預測精度,具體如式1所示。

公式1中:表示單向推送預測精度,表示特征識別差,表示應變識別范圍,表示推送次數,表示產品描述層階。結合上述測算出的單向推送預測精度,進行基礎推送標準的設定。但是過程中為增加實際的推送效果,還需要進行約束條件的設定,與基礎的物元形成關聯之后,針對金融產品的運行特征,實現單向描述,完成個性化推動預處理[7]。

2.2區塊可視化推送特征提取

通常情況下,為提升整體的推動效果,一般會根據金融產品的種類及應用范圍作出關聯推送,但是部分客戶并不具有關聯購買的能力,且由于缺乏專業知識,所選擇的金融產品并不符合自身的需求,導致最終形成經濟損失[8]。

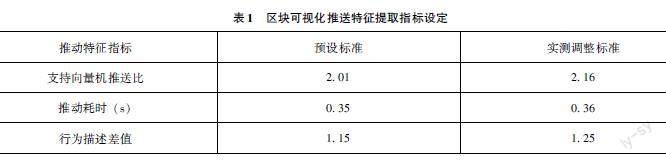

所以,結合區塊鏈及可視化技術,對金融產品的推送特征進行提取。首先,針對實際的提取需求及標準,設定一個對應的推動指標及參數,具體如表1所示。

結合表1,利用區塊鏈技術和可視化技術,對推送特征提取的指標作出調整及修改,逐步營造更加穩定、高層級的個性化推送結構,形成目標推送環境。

與此同時,以此為基礎,設定特征交互程序,在金融產品應用過程中,從收益、投資等方面進行分析,針對產品的收益波動,作出動態化的波動標記,以此來形成對應的推送特征,結合物元描述處理的目標,在標定的覆蓋范圍之內,將所設定的特征提取物元目標與區塊鏈技術相融合,逐步形成動態化的推送結構,為后續的推送處理工作奠定基礎條件。

2.3區塊鏈金融產品推送模型設計

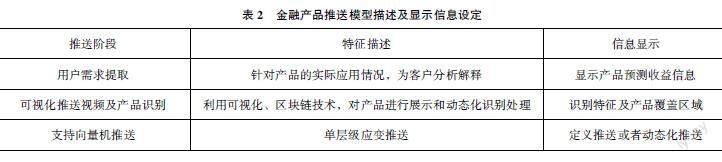

利用所提取的金融產品推送特征,針對以下三項進行推送模型的設計,分別是用戶需求提取、可視化推送視頻及產品識別以及支持向量機推送三部分。將其劃分為三個推動層級,先對金融產品的推送需求進行整合,增設個性化的推送形式,設定具體的推送描述及顯示信息,具體如表2所示。

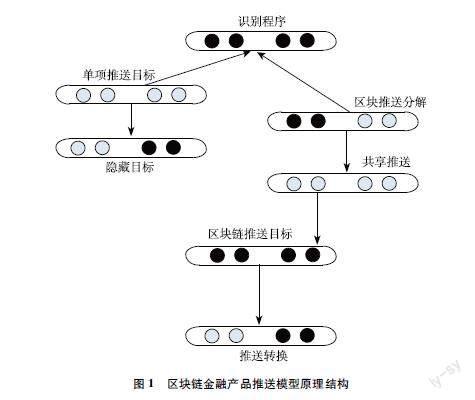

結合表2,根據實際的個性化推送需求,進行模型相關指標的調整及處理。隨后,在此基礎之上,構建多個個性化基礎推送模塊,形成一點對面的動態化推送結構。但是部分網絡為更快識別推送產品的特征,會選擇采用區塊鏈技術,先設計一個定向的數據推送庫,以特定的形式將需要推動的金融產品以統一的標準或者形式進行轉換編制,與推送模塊相匹配,完成個性化推送程序的完善過渡,具體的形式如圖1所示。

結合圖1,完成對區塊鏈金融產品推送模型原理結構的設計與調整。在此基礎之上,增加模型的推送途徑,對于同種類的金融產品,可以同時、同步對相似人群進行推送,在模型中形成循環式的推動程序,利用應變指令群作出推送指令的變更及修改,確保推送過程中的靈活性與可靠性。

2.4區塊鏈最優處理實現產品個性化推動

利用上述設計的區塊鏈推動模型,先對所推送的目標進行串聯,形成一個穩定的推動流程,隨后,根據推送標準及目標的變化,調整對應的產品覆蓋區域,為客戶進行循環式、關聯式的多層級推送,再結合區塊鏈技術,更為具體、真實地進行產品呈現。

對所推送的產品進行登記標記,在推送的過程中,有針對性地進行關聯推送,進行信息的同步與更新,選取最優的金融產品作為推動的核心,逐步形成個性化的推動方向,與推動模型相互銜接,通過特征的變動,采用區塊鏈最優處理的形式增加金融產品的可接受程度,擴大整體的推動范圍,確保金融產品個性化推動營銷的效果。

3? 方法測試

本次主要是針對金融產品個性化區塊鏈推送方法的實際應用效果進行分析與研究,考慮到最終測試結果的真實可靠,需要結合實際的區塊鏈技術,展開分析和推送模式。參考文獻4和文獻7,分析傳統大數據金融產品推送測試組和傳統RFKD金融產品智能推送測試組以及文章所設計的區塊鏈金融產品推送測試組。測試得出的結果以對比的形式展開分析,與預設的推送標準進行比照,最終得出驗證結果。接下來,結合區塊鏈技術的覆蓋范圍,搭建相應的測試環境。

3.1測試準備

針對上述對金融產品個性化推動方法的設計與調整,結合區塊鏈技術,對實際的應用效果進行分析與驗證。選擇4款金融產品作為測試的主要目標對象,同時結合實際的推動需求及標準,搭建相應的測試環境。首先,在標定的范圍之內,布設一定數量的推送節點,形成具有全面覆蓋性的推送區域。

在此基礎之上,對附近客戶的喜好及個人信息進行整合及匯總,進行多維度分析和引導,設計出對應的推送方案,隨機選擇6位客戶進行推送,同步對應的推送信息,并進行數據更新。接下來,在所布設的節點之中設定推送行為核心接觸點,測定出權重系數,具體如式2所示。

式2中:表示權重系數,和分別表示固定可識別距離和動態化可識別距離,表示循環誤差,表示串聯推送比,表示推送次數。結合得出的權重系數,利用區塊鏈技術,可以對接觸點進行標記處理,與區塊推送模塊進行聯通,針對實際的推送目標,還需要設定對應的重返推送次數,將預設的4款金融產品分別設定在推送平臺或者程序之中,與推送模型相搭接,實現循環推送結構的制定,完成測試環境的搭接,接下來,融合去區塊鏈技術,作具體的測驗分析。

3.2測試過程及結果分析

在上述搭建的測試環境之下,將所選取的6款金融產品依次設定在推送程序或者平臺之中,開啟日常的推送模塊,形成針對性的區塊鏈個性化推送程序。隨后,根據推送的需求及指令,設計制定推送指令集群,與區塊鏈循環推送程序搭接,進行單方向物元描述,并測算出實際的描述距離,具體如式3所示。

式3中:表示推送描述距離,表示物元覆蓋區域,表示推送距離,表示實時推送頻率,表示推送單元距離。結合實際的推送描述距離,結合區塊鏈技術,調整所設定的推送節點的布設位置,綜合上述對于金融產品應用幅度數據和信息的整合、匯總。

但是這部分需要注意的是,對于日常的實踐性推送,可以將分屬于不同位置的推送指令作出整合處理,以此來形成一個具有標定性的推送體系,隨機選擇一個推送目標,根據描述推送距離的變化,測算出對應的查全率,具體如式4所示。

式4中:表示產品推送查全率,表示奇異值,表示日常推送常值,表示歸一系數,表示推動置信度。結合得出的測試結果,最終進行分析和驗證,具體如表3所示。

結合表3,完成對測試結果的分析與研究:對比于傳統大數據金融產品推送測試組、傳統RFKD金融產品智能推送測試組,文章所設計的區塊鏈金融產品推送測試組最終得出的推送查全率相對較高,表明在實際應用的過程中,對于金融產品的推送速度及精度較高,誤差較少,整體的推送范圍更廣,具有實際的應用價值。

4? ?結束語

綜上,是對基于區塊鏈技術的金融產品個性化推送方法的實際應用效果進行分析與研究。在區塊鏈技術的輔助及支持之下,可以將所需要推送的金融產品進行定向分類,依據類別設計對應的推送程序及指令集群,逐步形成循環式的多目標推送結構。不僅如此,在復雜的環境之下,還可以在金融產品推送的過程中,增加真實性與立體性,結合區塊鏈技術,擴大對應的推送區域,迎合推送需求及標準,對金融產品作出動態化描述,建立推送層級,形成特征語義推送空間,根據客戶的需求,對所推送產品二階過濾,實現推送降維,以此來進一步提高金融產品推送的準確率。

參考文獻:

[1]趙暉.ABCD技術在供應鏈金融領域的應用探討[J].財經界,2022(22):54-56.

[2]夏林峰,李盧霞,蔣映泉,等.區塊鏈為粵港澳大灣區跨境金融創新開拓更大空間[J].現代商業銀行,2022(14):12-16.

[3]王宇.區塊鏈技術下的金融監管風險治理與機制構建[J].黑龍江金融,2022(4):77-80.

[4]張朝熙,焦芳.大數據背景下移動運營商內容精細化推送技術應用研究[J].科技傳播,2021,13(24):141-143.

[5]宋美卿,張博,賈漯昭,等.測震學部分方法異常自動識別與信息推送[J].地震地磁觀測與研究,2021,42(S1):170-171.

[6]田海江,張祥合.一種基于期刊采編系統和用戶行為分析的文獻主動推送方法[J].編輯學報,2021,33(6):679-682.

[7]張凱.基于RFKD的設計知識智能推送技術研究[D].成都:四川大學,2021.

[8]王適之,黃志良,趙博.運用深度置信網絡的態勢情報推送方法[J].空軍預警學院學報,2020,34(6):422-427.

猜你喜歡

經營者(2017年1期)2017-03-08 15:43:35

商情(2016年44期)2017-03-05 00:23:10

學理論·下(2016年12期)2017-01-19 23:56:55

財會學習(2016年23期)2017-01-07 18:05:00

大經貿(2016年11期)2017-01-06 21:44:01

當代農村財經(2016年10期)2016-11-22 11:27:07

現代經濟信息(2016年15期)2016-07-07 23:07:42

中國市場(2016年22期)2016-07-07 05:04:29

商(2016年16期)2016-06-12 08:45:55

商(2016年17期)2016-06-06 08:45:07