新金融工具準則變化所帶來的挑戰及應對措施

2023-05-30 10:48:04張晨曦

今日財富

2023年12期

張晨曦

我國2017年頒布新金融工具準則并已實施近六個年頭,旨在為我國企業創造更為高標準的國際化經營環境。本文首要分析新舊準則轉化產生的主要變化,以及在推行過程中所面臨的各項挑戰,最后為企業針對性提出有效應對措施。

一、引言

金融工具的會計處理一直是學術界核心討論的重難點問題之一,20世紀90年代國際會計準則委員會便應運出臺《國際會計準則——金融工具:確認與計量》(IAS39),但該準則會計處理較難理解且適用性較差,各國機構倡議重新修訂的呼聲雖高,但一直未有官方且全面的解答。在2008年全球金融危機中,IAS39中所隱藏的邏輯問題和框架漏洞則被暴露了出來,各國政府和經濟主體則把矛頭聚焦在金融工具的一系列處理上,這也加速了后續《國際財務報告準則第9號——金融工具》(IFRS9)在2009年11月12日正式頒布。

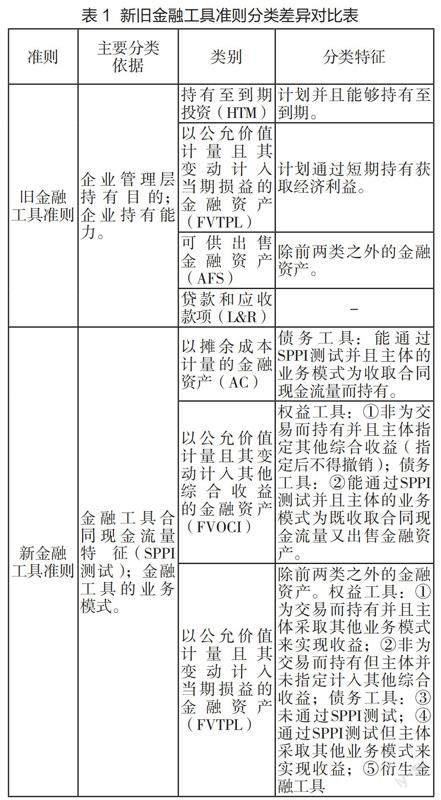

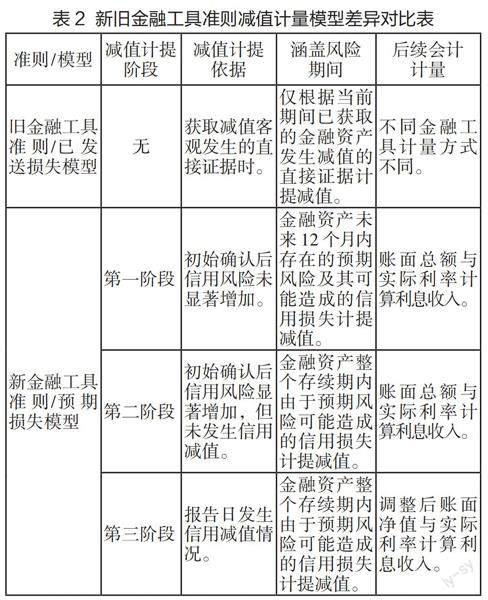

為進一步提升我國企業的財務管理水平和國際競爭實力,適應市場經濟國際化發展趨勢要求,我國于2017年修訂了新金融工具準則,包括:《企業會計準則第22號——金融工具確認和計量》《企業會計準則第23號——金融資產轉移》與《企業會計準則第24號——套期會計》三項,主要在金融工具分類和減值計提兩個方面提出了新的指導意見,旨在降低舊準則的主觀性和人為操縱空間,提高會計處理的前瞻性和流程規范化。

本文以對比新舊準則的主要差異與變化為基礎,分析新金融工具準則在我國施行所面臨的問題及挑戰,探究企業能夠有效過渡準則轉換、提升金融工具管理水平和規范會計處理的可參考措施。……

登錄APP查看全文

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

云南畫報(2020年9期)2020-10-27 02:03:26

初中生世界·七年級(2017年9期)2017-10-13 22:27:46

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32