從商業銀行視角看公益金融發展

2023-05-30 10:48:04林作宏吉苠

今日財富

2023年12期

林作宏 吉苠

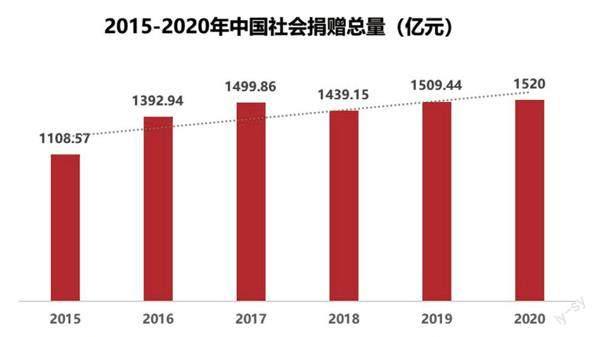

扎實推動共同富裕已經確定為國家遠景目標(2035年)的重要內容,公益事業作為第三次分配的主體,受到了越來越多的關注,但我國公益事業發展仍處在由傳統型向現代型轉變的過渡階段。商業銀行是經濟社會發展中的核心力量,將商業銀行的優勢與公益事業結合,著力發展公益金融,將可為公益事業發展提供強有力的支持。本文將分析公益金融的現狀,并提出商業銀行發展公益金融的思路和建議。

公益是扶貧濟困,但公益不應該僅僅是扶貧濟困。黨的十九屆四中全會專門指出要“重視發揮第三次分配作用,發展慈善等社會公益事業”,公益應該是第三次分配的主體力量。初次分配是按勞所得,自己賺的錢自己花。二次分配是國家轉移支付,政府通過稅收等方式將錢收上來,再轉給落后地區和重點區域使用。第三次分配是以人們自愿為原則以慈善公益方式實現社會財富的再分配。第三次分配至少涉及兩個關鍵點,一是人們為什么愿意將自己的財富主動奉獻出來,這涉及觀念、文化、道德等多方面的合力;二是要以慈善公益的方式來實現財富的再分配,私底下的資助會讓分配范圍變窄,還容易產生腐敗、洗錢等問題。

我國公益事業發展仍處于由傳統型向現代型轉變的過渡階段,要解決這兩個問題,需要與時俱進,著力推動公益事業的現代化,讓更多社會力量融入一起推進公益事業的高質量發展。商業銀行是經濟社會發展中的核心力量,如果能將商業銀行的優勢與公益事業結合,以商業銀行鏈接的千家萬戶為公益事業引流,以商業銀行擅長的資金清算為公益事業保駕護航,必可為公益事業發展提供強有力的支持。……

登錄APP查看全文

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

金橋(2018年12期)2019-01-29 02:47:36

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

消費導刊(2017年20期)2018-01-03 06:27:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02