稅務機關征收養老保險費對征繳率的影響研究

2023-05-30 10:48:04張心潔許晨希喻霞羅英

財經理論與實踐 2023年2期

張心潔 許晨希 喻霞 羅英

摘 要:基于養老保險2002-2018年省級面板數據,運用系統GMM估計方法研究社保費征收模式對征繳率的影響。研究發現:社保全征的征繳率高于稅務全征,但低于稅務代征,后者無統計意義。進一步的機制和異質性檢驗結果表明:稅務全征可能增加企業研發投入或減少雇傭人數,對實際征繳收入產生負面影響;對系統老齡化程度低于30%、或征繳率高于60%、或參保率高于69.107%的樣本,稅務全征使征繳率下降10.8~16.2個百分點。可見,稅務代征模式更有助于社保體系的可持續發展。

關鍵詞: 稅務全征;稅務代征;社保全征;養老保險;征繳率

中圖分類號:F840.67 文獻標識碼: A文章編號:1003-7217(2023)02-0038-07

一、引言與文獻回顧

社會保險費足額征收是社會保險制度可持續發展的前提和基石。1999年印發的《社會保險費征繳暫行條例》明確規定,社會保險費可由稅務機關①或社保經辦機構征收。2019年1月1日起,社會保險費開始由稅務機關統一征收,但是選擇稅務機關“全責征收”(以下簡稱稅務全征)還是“代為征收”(以下簡稱稅務代征)模式未有明確規定。一般來說,社會保險費的征收包含參保登記、繳費登記、繳費基數申報核定、征收、追繳欠費、查處、記賬等環節。社保全征是指上述所有環節均由社保經辦機構負責;稅務代征則指稅務機關僅承擔社會保險費的征收職責,其他環節均由社保經辦機構負責;稅務全征模式中,社保經辦機構則僅承擔參保登記職責,其他環節均由稅務機關負責。可見,稅務代征模式更接近社保全征模式。截至2020年,全國31個省(自治區、直轄市)、5個計劃單列市和新疆建設兵團已經全部實行稅務機關征收模式。其中,7個實行稅務全征,其余全部由稅務機關代為征收。

從理論上講,稅務機關能夠掌握企業和個人更多信息,在規避企業和個人逃繳漏繳社會保險費方面的能力要優于社保經辦機構。多位學者亦基于研究指出,稅務部門征收社會保險費可以提高征繳率[1-3]。李波等運用漸進雙重差分法得出,稅務機關征收社保費將使企業職工基本養老保險征繳率上升2.02個百分點[4]。唐玨等運用1998-2005年中國工業企業數據庫數據得出,稅務機關征收社會保險費將使實際繳費率上升3個百分點[5]。劉輝等同樣基于這一數據庫得出,社保征收體制改革將使企業實際繳費率和相對繳費率分別提高0.93和4.97個百分點,且稅務全征的效果要好于稅務代征[6]。朱銘來等通過建立廣義雙重差分模型實證檢驗了征繳方式對城鎮職工醫保基金收入的影響,認為稅務全征下2018年僅需7.79%~7.98%的繳費率水平即可保證累計結余可支付月數在6~9個月內,2025年還將進一步下降[7]。

此外,還有學者從行政成本角度分析稅務機關征收社保費的效果,如鄭春榮等運用1999-2007年省級面板數據和經典雙重差分法得出,在實行稅務機關征收后,行政成本并未顯著增加,甚至是有效率的[8]。Barrand等[9]、Peacock等[10]基于歷史經驗,均認為不應將稅收和社會保險費的征收分開。另外還有文獻從理論分析的角度提出稅務機關征收社保費的效果好于社保經辦機構[11-13]。但也有少部分學者認為稅務機關征收社保費的效果不如或者與社保經辦機構無差異,如彭雪梅等基于2002-2011年省級面板數據得出,如果以企業職工基本養老保險的(足額)征繳率作為判斷指標,社保經辦機構的征繳率比稅務機關高14.1個百分點[14]。張盈華等基于2011-2015年稅務機關和社保經辦機構的征收率數據,認為兩者之間的征收率并無顯著差異[15]。可見,關于社保征收體制改革的效果,學界并未達成一致,造成不一致的原因主要如下:

第一,衡量社保征收體制改革效應時所用指標不盡相同,合理性需進一步討論。如基金收入作為總量指標并未剔除人口數量、經濟增長等因素對其的影響;實際繳費率雖是相對指標[15],但不同地級市的企業實際繳費并不在一個比較級上,用征繳率②可能更合理。但較多學者在計算征繳率時用基金(總)收入替代實際征繳收入,沒有剔除財政補貼部分。此外,還有學者使用實際繳費率替代政策繳費率計算應征繳收入,從而高估征繳率。

第二,評估社保征收體制改革效應的方法不一致,且未考慮內生性問題。現有評估方法主要包括經典和漸進雙重差分法兩種。但因為各地區實行改革的時點不一樣,使用經典雙重差分法簡單地將樣本區分為實驗組和對照組是不科學的,常會導致平行趨勢檢驗無法通過。另外,現有研究中多將社保征收體制改革視作一種外生政策改革,但由相關規定可知,社會保險費的征收機構是由統籌地區自行決定的,且7個實行稅務全征的地區6個在沿海地區,更說明這不是一個外生政策改革。

第三,社會保險費征收模式分類不一致,分析數據代表性不足。當前研究多僅區分為稅務征收和社保征收模式,并未進一步細分,易導致估計結果有偏,如認為社保征收效果高于稅務征收,或者社保征收與稅務征收之間無差異的結論。并且,現行分析數據主要采用宏觀的省級面板數據和微觀的企業數據,后者主要包括中國工業企業數據和CSMAR上市公司數據,不能代表總體樣本情況,使用省級或市級面板數據可能更合理。

綜上,本文一是將社保費的征收模式細分為稅務全征、稅務代征和社保全征三種;二是不再簡單地將社保征收體制改革作為外生的試點政策,通過尋找工具變量解決改革過程中可能出現的內生性問題;三是使用征繳率這一相對指標衡量征收效果,并手工搜集各地區的養老保險政策繳費率,盡可能增加研究結論的精度和科學性。

二、數據來源、變量說明與模型設定

(一)數據來源

根據2003-2019年《中國統計年鑒》《中國勞動統計年鑒》《中國人口和就業統計年鑒》《中國城市統計年鑒》及2012-2016年《中國養老金發展報告》和2016-2018年31個省(自治區、直轄市)財政決算,構建2002-2018年省級面板數據分析社保征收體制改革對企業職工基本養老保險征繳率的影響,由于較難獲得2002-2018年5個計劃單列市和新疆建設兵團的相關數據,因此分析對象聚焦在31個省(自治區、直轄市)。另外,由于暫無法剔除2019年“減稅降費”政策的影響,2020年受新冠肺炎疫情影響,國家又出臺了緩繳或免繳社會保險費的政策,各省(自治區、直轄市)的實際征繳率普遍低于2018年及以前的正常值,約為40%。基于此,從研究目標出發,未納入2019-2020年數據進行分析。

企業職工基本養老保險基金(以下簡稱企業職工養老金)實際征繳收入源于《中國養老金發展報告》和社會保險基金收入決算報告,其中,2002-2015年間實際征繳數據來源于2012-2016年《中國養老金發展報告》,2016-2018年企業職工養老金數據來源于2016-2018年各省(自治區、直轄市)財政決算。但因為收入決算報告僅能獲取大約2/3的省(自治區、直轄市)本級企業職工基本養老保險的征繳收入數據,于是將其刪除,因而得到的數據為非平衡面板數據。

企業職工基本養老保險政策繳費率是計算征繳率的重要基礎。考慮到當前大多數省份及所屬地級市之間的企業職工基本養老保險政策繳費率并非完全一樣,按照如下思路取得各省(自治區、直轄市)的政策繳費率數據:第一,手工搜集各地級市2002-2018年企業職工基本養老保險政策繳費率數據,所有地級市的政策繳費率均在分析期間內發生過變動;第二,基于《中國城市統計年鑒》獲取2002-2018年各地級市的城鎮常住人口數據,并計算得出其占所屬省(自治區、直轄市)相應數據的比重;第三,基于前述數據,計算得出各省(自治區、直轄市)按城鎮常住人口數量加權平均的政策繳費率。

(二)變量說明

1.因變量。企業職工基本養老保險征繳率是本文的因變量,計算方法見表1。其中,應征繳收入等于參保在職職工人數、法定繳費基數與政策繳費率三者的乘積。政策繳費率即上文提到的企業職工基本養老保險政策繳費率的加權平均,法定繳費基數是上年度城鎮職工平均工資。征繳率指標可以用來衡量征收任務的完成程度,相較于實際繳費率或基金收入指標更加科學[16],可以剔除人口總量、政策繳費率、經濟增長等因素帶來的影響。

2.自變量。雖然當前所有統籌地區均實行稅務機關征收模式,但考慮到社保機構征收時間已久,且其征繳率并不是最低的,未來不是沒有重啟的可能,遂亦將其納入分析作為參照,即將社會保險費征收模式細分為稅務全征、稅務代征和社保全征,并以此建立3個自變量,如表1所示。回歸分析中,會引入2個自變量,將社保全征變量作為參照組。

3.工具變量。《社會保險費征繳暫行條例》明確規定,“社會保險費的征收機構由省、自治區、直轄市人民政府規定”,即社保征收體制改革是由各統籌地區自行決定的政策改革,并非是一個外生政策改革。為解決可能存在的內生性問題,引入工具變量,具體如下:

(1)用人口遷移率作為稅務全征的工具變量。考慮到7個實行稅務全征的統籌地區,6個分布在沿海,而沿海地區往往是人口凈遷入地區,所以將人口遷移率作為稅務全征變量的工具變量。人口遷移率與因變量征繳率之間是無關的,這是因為征繳率衡量的是參保在職職工內部的繳費和征收情況。

(2)用養老保險參保率作為稅務代征的工具變量。劉軍強[17]、唐玨和封進[5]均證實稅務機關征收社保費(主要是稅務代征)可以提高參保率。而參保率衡量的是城鎮就業人口參加養老保險的比率,征繳率考查的是參保在職職工內部的保費征收任務完成情況,二者之間是無關的,這就使參保率可以作為稅務代征的工具變量。

4.控制變量。除前述自變量外,還引入如下控制變量:

(1)企業職工基本養老保險政策繳費率:隨著政策繳費率的提高,企業遵繳程度會下降,因而征收難度會加大,所以企業職工基本養老保險政策繳費率與征繳率之間可能是負相關。

(2)企業職工基本養老保險省級統籌:該變量為0-1啞變量,即該年該省(自治區、直轄市)企業職工基本養老保險是否實現省級統籌(=1,是;=0,否)。如果實現養老保險省級統籌,可能對征繳率產生一定影響[15]。截至2018年底,全國31個省(自治區、直轄市)均已實現養老保險省級統籌。

(3)系統老齡化程度:系統老齡化的程度越高,基金支出壓力越大,則需要更多的基金收入來應對支出,從而促進提高征繳率。因此系統老齡化程度對征繳率的影響可能為正。

(4)基金累計結余可支付月數:本年度基金累計結余可支付月數越高,代表基金累計結余越多,則可能會在下一年度降低征繳率,但也可能為保證下一年度基金累計結余而進一步提高下一年度的征繳率。

(5)國有經濟占比:國有企業一般會遵循政府規定繳納各項社會保險費,因而一般國有經濟占比越高,征繳率也會越高。

(6)地區人均GDP:是人們了解和把握一個地區宏觀經濟運行狀況的有效工具。

關于變量的計算方法和描述性統計詳見表1。

(三)計量模型設定

運用2002-2018年31個省(自治區、直轄市)企業職工基本養老保險征繳率的相關數據,但考慮到上一年度的征繳率會對本年度征繳率產生影響[18],故采用計量模型中的動態面板數據模型(dynamic panel data)進行分析,具體回歸等式如下:

Yi,t=βYi,t-1+β1X′i,t+β2C′i,t+ui+ξi,t,i=1,…,n,t=1,…,T(1)

其中,i代表個體[即31個省(自治區、直轄市)],t代表時間,Y代表被解釋變量,X代表解釋變量(0-1啞變量),衡量的是該年該省(自治區、直轄市)是否實行稅務全征或稅務代征模式,β為滯后一期的被解釋變量的系數,β1為解釋變量的系數,C代表控制變量,β2為控制變量的系數,ui+ξit為復合擾動項。

三、實證結果

(一)基準回歸

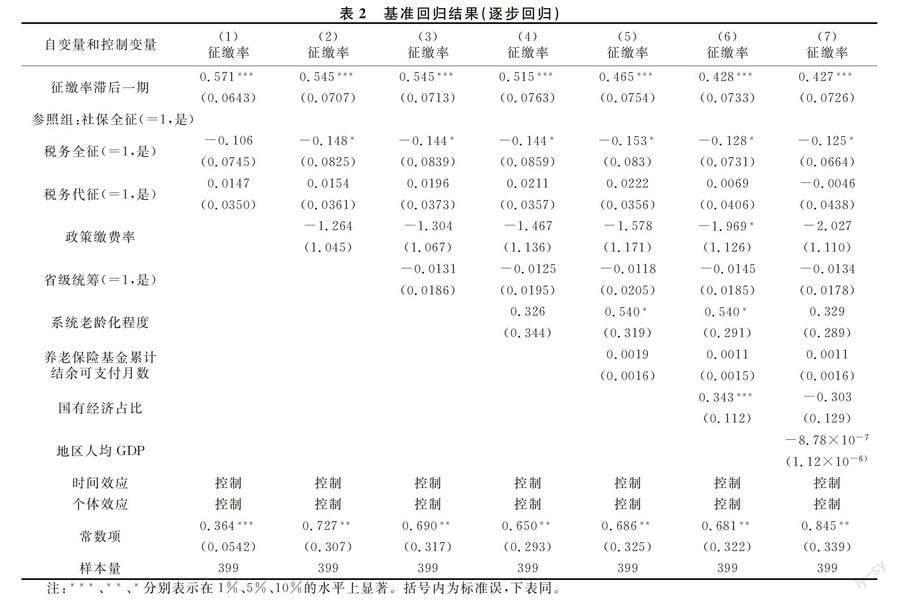

考慮到當前還鮮有研究關注社保征收體制改革的內生性問題,因此,首先采用動態面板與工具變量法相結合的方式進行回歸。由于系統GMM納入的樣本量比差分GMM多一期,遂選用動態面板的系統GMM方法加工具變量的回歸方法。人口遷移率為稅務全征的工具變量,企業職工基本養老保險參保率為稅務代征的工具變量,兩者均通過了Sargan檢驗。此外,以下所有回歸結果均控制了時間和個體效應,詳見表2。

表2中列(1)未加入其他控制變量,稅務全征的回歸系數為負,也就是說稅務全征的征繳率比社保全征低10.6個百分點,但結果在統計上不顯著。列(2)~列(7)逐步加入其他控制變量,稅務全征的回歸系數均為負,且一直顯著。從列(7)的結果看,在同時控制了政策繳費率、省級統籌、系統老齡化程度、基金累計結余可支付月數、國有經濟占比和地區人均GDP后,稅務全征的征繳率比社保全征低12.5個百分點,結果與實際一致,即稅務全征的征繳率的確低于社保全征,具體原因會通過后文的機制檢驗進行論述。

由表2進一步可見,無論是否加入控制變量,稅務代征的征繳率在統計上均不顯著,表明稅務代征與社保全征之間的征收效果是無差異的。可能因為這兩種征收模式下的企業職工基本養老保險繳費基數均是由社保經辦機構核定,為了完成地方政府規定的預算目標,不增加地方政府財政壓力,社保經辦機構或稅務機關均會努力征收。此外還可見,征繳率滯后一期、政策繳費率和國有單位就業人數占比對征繳率有顯著影響。省級統籌、養老保險基金累計結余可支付月數、系統老齡化程度等對征繳率的影響則在統計上不顯著。

(二)機制檢驗

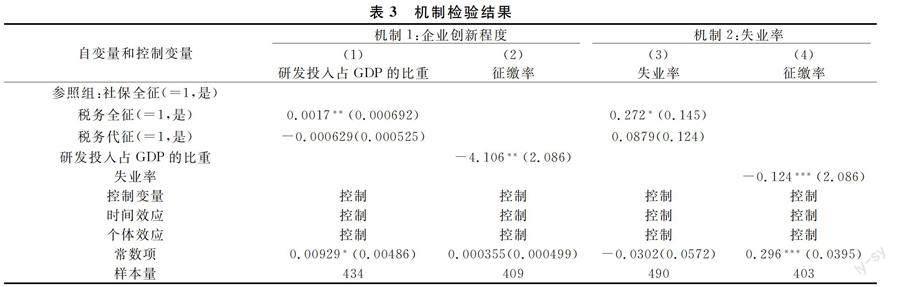

基于動態面板的系統GMM方法加工具變量的回歸方法可以發現,與社保全征相比,稅務全征反而降低了企業職工基本養老保險的征繳率,稅務代征的征繳率與社保全征之間無差異。對這一結果,本文認為社保征收體制改革通過兩個機制(渠道)對征繳率產生影響。據此,選取了2個中介變量來分析可能存在的影響機制:

一是企業創新程度。由于社保征收體制改革可能通過影響企業創新程度影響企業職工基本養老保險征繳率,于是采用研發投入占GDP的比重衡量企業創新程度[19]。根據表3列(1)的結果,稅務全征可使研發投入占GDP的比重提高0.17個百分點,稅務代征對研發投入占GDP的比重沒有影響;再看列(2)的結果,研發投入占GDP的比重每提高1個百分點,征繳率下降4.106個百分點。結合列(1)和列(2)的結果,稅務全征對征繳率的影響為負,稅務代征對征繳率沒有影響,這與基準回歸結果是一致的。可能原因是,(地方)稅務機關征收目標與地方政府目標一致[20],當地方政府面對經濟競爭壓力時,可以通過加大企業研發投入和技術創新力度方式發展經濟。由表3進一步可見,無論是否加入控制變量,稅務代征的征繳率在統計上均不顯著,表明稅務代征與社保全征之間的征收效果是無差異的。

二是失業率,即社保征收體制改革會通過影響失業率影響企業職工基本養老保險征繳率。從表3列(3)的結果可見,稅務全征使失業率上升,稅務代征對失業率沒有影響,而列(4)顯示失業率對征繳率的影響為負。結合列(3)和列(4)的結果,稅務全征對征繳率的影響為負,稅務代征對征繳率沒有影響,與基準回歸結果仍然一致。理論上講,稅務全征模式下企業逃費、漏費空間較小,會增大企業繳費負擔,因此可能減少其勞動力需求。地方政府為避免這一負面影響,對稅務機關征收目標進行干預,稅務機關因此放松了對征繳率指標的要求。同樣,由于稅務代征模式下稅務機構僅負責征收環節,因此對失業率沒有影響,從而對征繳率也沒有影響。可見,機制檢驗后仍可得出稅務全征的征繳率低于社保全征、稅務代征及與社保全征之間無差異的結論。

(三)異質性檢驗

通過整理,按照如下標準對樣本進行分組和開展異質性檢驗(分樣本回歸,見表4):

第一,從全國層面看,參保退休職工人數占參保總職工人數的比(系統老齡化程度)約為30%,即2.3位在職職工撫養1位退休職工。基于此以30%作為劃分標準,低于30%的樣本界定為系統老齡化程度較低的地區,高于30%的界定為系統老齡化程度較高的地區。

第二,依據《關于規范社會保險繳費基數有關問題的通知》(勞社險中心函〔2006〕60號),假定所有參保在職職工均按最低繳費基數繳費,征繳率應為60%。據此以征繳率是否超過60%作為劃分標準,征繳率低于60%的樣本即為征繳率低于政策規定的最低水平,征繳率高于60%的樣本即為高于政策規定的最低水平。

第三,當前企業職工基本養老保險還未實現全覆蓋,因此依據企業職工基本養老保險參保率進行分組,樣本中養老保險參保率的中位數值為69.107%,參保率低于69.107%的樣本界定為低參保率樣本,養老保險參保率高于69.107%的樣本界定為高參保率樣本。

從表4可以看出,對于系統老齡化程度低于30%、征繳率高于60%和參保率高于69.107%的樣本,稅務全征的征繳率比社保全征分別低14.2、16.2和10.8個百分點,稅務代征的征繳率與社保全征之間無差異;而對于系統老齡化程度高于30%、征繳率低于60%和參保率低于69.107%的樣本,社保征收體制改革(無論是稅務全征還是稅務代征)對征繳率無顯著影響。可能原因是,系統老齡化程度較低、或征繳率和參保率較高的樣本,企業職工基本養老保險基金支付壓力較小,因此征收壓力也較低。如果進一步嚴征繳,那么企業可能選擇轉嫁繳費負擔或采用最低繳費基數繳費等方式來減輕社保繳費負擔,從而降低了征繳率[21,22]。相反,如果實際征繳收入偏低,則無法完成基金支出任務,此時地方政府可能會給稅務機關帶來壓力,使得稅務全征的征繳率與社保全征無差異。

(四)穩健性檢驗

本文主要通過以下三種方式檢驗研究結果的穩健性:第一,篩選出企業職工基本養老保險政策繳費率小于等于28%的樣本進行估計。根據政策規定,2002-2015年國家層面的政策繳費率為28%,2016-2018年下調為27%,但較多地級市的政策繳費率仍為28%,因此剔除了政策繳費率大于28%的樣本再次進行回歸。第二,剔除西藏的數據。由于西藏的數據容易出現較多極端值情況,參照大多數文獻的做法,刪除了西藏數據再次進行回歸。第三,剔除北京、浙江和山東的數據且將年份控制在2015年及以內。主要因為這三個省(自治區、直轄市)2002-2010年征繳率數據缺失,2016-2018年只能獲取約1/3的數據,因此將分析數據從非平衡面板數據調整為平衡面板數據,刪除前述三省數據,且將年份限定在2015年及以內,再次進行回歸。

由表5可見,當加入控制變量并控制時間效應和個體效應后,稅務全征的征繳率比社保全征的征繳率低12.3~15.1個百分點,但稅務代征的征繳率與社保全征的征繳率無差異。也就是說,相對于社保全征,稅務全征仍然顯著降低了征繳率,而稅務代征與征繳率無顯著相關關系。可見,穩健性檢驗后實證結果并沒有發生改變,說明本文的結果十分穩健。

四、結論與啟示

研究基于企業職工基本養老保險2002-2018年省級面板數據,在細分稅務機關征收模式的基礎上,考慮社保征收體制改革這一內生性改革的影響,將人口遷移率和養老保險參保率作為社保征收體制改革的工具變量,利用動態面板的系統GMM方法得到如下結果:

第一,稅務代征的征繳率高于社保全征的征繳率,但無統計意義。而社保全征的征繳率比稅務全征的征繳率高12.5個百分點;第二,機制檢驗表明,稅務全征會使得企業加大研發投入或減少雇傭人數,從而對征繳率產生負面影響,而稅務代征對企業研發投入和雇傭人數沒有影響,因而不會對征繳率有影響;第三,異質性檢驗表明,對于系統老齡化程度低于30%、征繳率高于60%或參保率高于69.107%的樣本,稅務全征會使得征繳率下降10.8~16.2個百分點,而稅務代征對征繳率無顯著影響。以上結果均通過穩健性檢驗。

可見,在控制社保征收體制改革政策的內生性問題之后,稅務全征會顯著降低征繳率,而稅務代征的征繳效果與社保全征之間無差異,反而是稅務全征拖了稅務機關征收模式的“后腿”。基于此,得到如下啟示:第一,如果政府的目標是“減稅降費”或者為企業減輕稅費負擔,社會保險費征收模式應選擇稅務全征(即稅務機關全責征收);第二,如果政府的目標是實現社會保障體系的可持續發展目標,社會保險費征收模式應選擇稅務代征(即稅務機關代為征收)或重啟社保全征(即社保經辦機構征收)模式,但最好選擇前者,因為相較于社保全征模式,稅務代征的征繳率略高。

注釋:

① 國稅地稅合并以前的稅務機關專指地方稅務機關。即在2019年1月1日以前,實行稅務機關征收的統籌地區是由地方稅務機關征收社會保險費。

②征繳率=實際征繳收入/應征繳收入=(參保在職職工人數×法定繳費基數×實際繳費率)/(參保在職職工人數×法定繳費基數×政策繳費率)=實際繳費率/政策繳費率。

參考文獻:

[1] Watanabe N. The pension governance in the world: promoting compliance in social security pensions[J]. Human Well-being,2008(22):107-122.

[2] Encoff L, McKinnon R. Social security contribution collection and compliance: improving governance to extend social protection[J].International Society Review,2011,64(4):99-119.

[3] 曾益,李姝.劃轉國有股能化解養老金支付危機嗎?[J].財經理論與實踐,2021,42(3):28-34.

[4] 李波,苗丹.我國社會保險費征管機構選擇——基于省級參保率和征繳率數據[J]. 稅務研究,2017(12):20-25.

[5] 唐玨,封進.社會保險征收體制改革與社會保險基金收入——基于企業繳費行為的研究[J].經濟學(季刊), 2019,18(3):833-854.

[6] 劉輝,劉子蘭.社會保險費征繳體制改革會提高企業的社保合規程度嗎?——基于中國工業企業數據庫的分析[J].經濟社會體制比較,2020,210(4):41-51.

[7] 朱銘來,申宇鵬,高垚.社保征繳體制改革的增收效應和降費空間——基于城鎮職工基本醫療保險省際面板數據的分析[J].社會保障研究,2021,75(2):15-33.

[8] 鄭春榮,王聰.我國社會保險費的征管機構選擇——基于地稅部門行政成本的視角[J].財經研究,2014,40(7):17-26.

[9] Barrand P, Ross S, Harrison G. Integrating a unified revenue administration for tax and social contribution collections: experiences of central and eastern European countries[R].Washington DC: IMF Working Paper,2004.

[10]Peacock A, Peden G. Merging national insurance contributions and income tax: lessons of history[J]. Economic Affairs,2014,34(1):2-13.

[11]汪德華.稅務部門統一征收社會保險費:改革必要性與推進建議[J].學習與探索,2018(7):103-110.

[12]鄭秉文.社會保險繳費與競爭中性偏離——對征收體制改革過渡期政策的思考[J].中國人口科學,2019,33(4):2-16+126.

[13]何文炯.社會保險費征繳:體制改革與法制完善[J].探索,2020(3):42-51.

[14]彭雪梅,劉陽,林輝.征收機構是否會影響社會保險費的征收效果?——基于社保經辦和地方稅務征收效果的實證研究[J].管理世界,2015(6):63-71.

[15]張盈華,李清宜.社會保險費征繳管理的總體評價與個案差別——基于兩主體征收效率的比較[J].華中科技大學學報(社會科學版),2019,33(3):26-32.

[16]于新亮,上官熠文,于文廣,等.養老保險繳費率、資本技能互補與企業全要素生產率[J].中國工業經濟,2019,36(12):96-114.

[17]劉軍強.資源、激勵與部門利益:中國社會保險征繳體制的縱貫研究(1999-2008)[J].中國社會科學,2011 (3):139-156.

[18]封進. 中國城鎮職工社會保險制度的參與激勵[J].經濟研究,2013,48(7):104-117.

[19]孔淑紅.稅收優惠對科技創新促進作用的實證分析——基于省際面板數據的經驗分析[J].科技進步與對策,2010,27(24):32-36.

[20]趙仁杰,范子英.養老金統籌改革、征管激勵與企業繳費率[J].中國工業經濟,2020,37(9):61-79.

[21]金剛,劉鈺彤,李永濤.制度撫養比與養老保險基金地區征繳率的“倒U型”曲線關系——基于地方政府養老保險基金主體責任軟預算約束的視角[J].保險研究,2019(11):72-87.

[22]張心潔,曾益,石晨曦,等.可持續視角下城鎮職工基本養老保險的財政兜底責任評估——對“全面二孩”和延遲退休政策效應的再考察[J].財政研究,2018,44(12):97-113.

(責任編輯:厲 亞)

Research on the Impact of the Collection of Pension Insurance Premiums by Tax Authority on the Collection Rate

ZHANG Xinjie1,2, XU Chenxi1, YU Xia1, LUO Ying1

(1. School of Administration, Jiangsu University, Zhenjiang, Jiangsu 212013, China;

2. School of Government, Nanjing University, Nanjing, Jiangsu 212000, China)

Abstract:Based on the provincial panel data of pension insurance from 2002 to 2018, this paper uses the system GMM estimation method to study the impact of collection pattern of social insurance premium on the collection rate. The study found that when the social security agencies are fully responsible for the collection of social security premiums, the collection rate is higher than the tax authorities, but is lower than that of the tax authorities on behalf of social security agencies, the latter has no statistical significance. Further mechanism test and heterogeneity test show that the mode of FRCTA makes enterprises increase R&D investment or reduce the number of employees, which has a negative impact on the actual collection income of social security funds, and the samples whose systematic aging degree is less than 30%, or the collection rate is higher than 60%, or the pension insurance participation rate is higher than 69.107%, the mode of FRCTA will reduce the collection rate by 10.8~16.2 percentage points. In view of this, the mode of CTASS will help to improve the sustainability of social security system.

Key words:full responsibility collection by tax authorities (FRCTA); collection by tax authorities on behalf of social security agencies (CTASS); full responsible collection by social security agencies; pension insurance; collection rate

收稿日期: 2022-07-26; 修回日期: 2022-10-24

基金項目: 國家自然科學基金面上項目(72174078);國家社會科學基金后期資助項目(19FRKB002);江蘇高校“青藍工程”資助(2022)

作者簡介: 張心潔(1986—),女,吉林四平人,管理學博士,江蘇大學管理學院副教授,南京大學公共管理博士后,研究方向:社會保障、保險精算。