中心化結構國際貨幣體系問題

2023-05-30 18:19:55鄧碧川

管理學家 2023年8期

鄧碧川

[摘 要]隨著全球經濟的發展,在美國經濟體量在全球經濟占比逐步下降的大背景下,中心結構的國際貨幣體系已難以滿足全球經濟的發展需要。維系一個中心化結構的國際貨幣體系,不僅對國際貨幣發行國來說成本高昂,對其他國家來說也有失公平。構建一個去中心化結構的國際貨幣體系勢在必行。文章將以美元為例,探討中心化結構的國際貨幣體系存在的問題,并嘗試提出構建去中心化結構國際貨幣體系的方案。

[關鍵詞]國際貨幣;國際貿易;美元;外匯儲備

中圖分類號:F113;F821 文獻標識碼:A 文章編號:1674-1722(2023)08-0034-03

一、國際貨幣體系現狀

當前,國際貨幣體系是牙買加體系,美元不再與黃金掛鉤,各國多采用浮動匯率制度,表面上看國際貨幣體系實現了去中心化。

但實際上,各國出于對外匯儲備流動性、保值率和安全性的考慮,依舊將美元作為主要的儲備貨幣。也就是說,美元實際上仍然是國際貨幣的中心。

二、中心化結構國際貨幣體系存在的問題

(一)中心化結構國際貨幣體系的特征

其基本特征是各個國家將出口換取的他國外匯兌換為指定國家的貨幣作為儲備貨幣,并將儲備貨幣投資于該主權國家的資本市場,這會降低該主權國家的融資成本。由于該主權國家國內的市場容量是有限的,因而又會形成該主權國家的對外投資;如果對外投資不足,則可能引起該國國內通貨膨脹[1]。作為發行國際貨幣的主權國家,其同時充當了債務人和投資人的角色。

在中心化結構國際貨幣體系下,國際貨幣發行國的國內資本市場較發達,流動性好,融資成本低。非國際貨幣發行國的國內資本市場相對封閉,融資成本較高,進而形成了國際貨幣發行國資本要素豐裕度高、非國際貨幣發行國資本要素豐裕度低的特征。在這種情況下,國際勞動分工容易固化為國際貨幣發行國主要生產并出口資本密集型產品,而非國際貨幣發行國主要生產并出口勞動密集型產品。這種被固化的產品生產結構,將不利于非國際貨幣發行國實現高質量發展,同樣也會造成國際貨幣發行國產品市場扭曲。

(二)難以抑制的美國國內通脹

在一個封閉經濟體中,抑制通貨膨脹最主要的手段是采取收縮的貨幣政策。然而作為國際貨幣發行國,其采取收縮的貨幣政策又會進一步導致主權貨幣回流,盡管央行回籠了流通中的貨幣,但海外流通貨幣的回流又會增加其國內貨幣流通量,這會削弱為抑制國內通貨膨脹而采取的宏觀經濟調控手段達到的實際效果[2]。

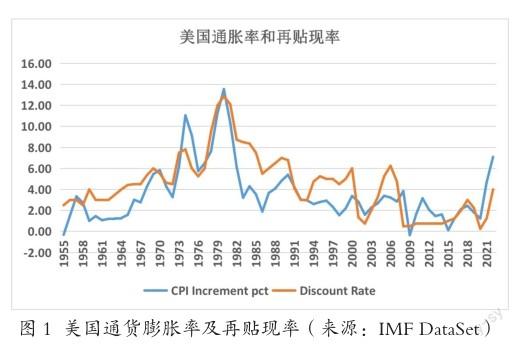

從圖1可以看到,自1955年以來,美國國內通脹在大多數時間位于其目標通脹水平2%以上,并且在1978年和2021年前后趨向于失控。在2000年以前,美聯儲每次采取加息措施,都對抑制通貨膨脹率起到了立竿見影的效果;然而自2000年以后,通貨膨脹率開始呈現失控的狀態,其回落的主要原因是金融泡沫破裂及危機事件的發生,而非美聯儲的努力[3]。

美聯儲為抑制美國國內通貨膨脹做出的努力已經和美元的核心儲備貨幣地位形成相互制約。

(三)國際貨幣超發的歷史淵源

國際貨幣超發是為了滿足國際貨幣發行國自身的支付需求和其他國家對該國貨幣的清償需求。

在金本位制下,當黃金產量無法與經濟增速相匹配時,便會出現通貨緊縮,而通貨緊縮不利于經濟增長。在隨后的布雷頓森林體系下,美元本位又出現了“特里芬”兩難:美元供給太少則國際清償力不足,美元供給太多則很難保證它與黃金按官價的兌換性[4];在之后的牙買加體系下,由于全球各個經濟體依舊將美元作為其主要儲備貨幣,而此時美元已經和黃金脫鉤,擺脫了“特里芬”兩難,這使得美聯儲超發美元的理由變得更加充分,其超發行為也變得更加肆無忌憚。

因此,國際貨幣的發行要想實現對全球經濟增長的促進,則需要與全球經濟增速相匹配。此時如果全球經濟增速大于國際貨幣發行國的經濟增速,則會出現國際貨幣發行國向其他國家征收鑄幣稅的情況,進而形成國際貨幣的相對超發。

除上述情況外,還存在國際貨幣發行國央行利用其國際貨幣地位故意超發貨幣,促使經濟利益從全球向該國集中,出現中飽私囊的情況。

綜上所述,不論國際貨幣發行國央行是否遵守相關道德標準,其貨幣超發也不過是在絕對超發和相對超發之間搖擺。

(四)美國的通脹輸出問題

在全球經濟增速處于較高水平時,美國通過貨幣超發,并將超發貨幣輸出到經濟增速較高的國家進行投資,實現其既輸出通貨膨脹,維持國內物價穩定,又獲取了被投資國的實際資本,攫取被投資國實際利益的目的。

由于經濟的高增速能夠掩蓋較高水平的通貨膨脹率,因而這樣的通貨膨脹輸出行為時隔多年才會引起被投資國的注意。1998年亞洲金融危機就是典型的案例。

當世界經濟增速開始減緩,美元將回流美國,進而推高其國內通貨膨脹率,此時美聯儲將有充分的理由采取收縮性貨幣政策抑制其國內通貨膨脹,而這會推高其貨幣幣值,同時導致其國內流通債券大幅貶值。由于其他持有美元并將其作為外匯儲備的國家主要用美元投資于美國債券市場,這會進一步損害其他國家的利益[5]。

美國的通脹輸出構成了對其他相對國,尤其是發展中國家實際資源的掠奪。

(五)美國產品市場結構問題

美元的國際貨幣地位帶來資本向美國的集中,一方面推動了美國經濟的高速發展,另一方面也推高了美國的薪酬水平和物價水平。而即便在美國經濟增速回落后,由于“由儉入奢易,由奢入儉難”的行為慣性及工會的作用,美國的高薪酬高消費依舊被保留了下來。

為了支撐高薪酬高消費及較高的投資回報預期,美國的產品市場結構開始由以低附加值的傳統制造業為主轉型到以高附加值的科技創新行業及金融業為主,并有脫實向虛的傾向,許多產業鏈轉移到國外,其國內產業鏈對進口的依賴度越來越高。

在全球市場處于正常運轉狀態時,美國產品市場結構的問題并不會造成太大的不良影響;但一旦碰到導致全球供應鏈中斷的事件發生,其產品市場結構的問題便暴露無遺。

2021年,美國的第一次搶購潮及由此推升的物價水平便是由全球供應鏈中斷造成的,但問題的本質依舊在于美國產品市場的需求和供給不匹配,不僅無法滿足自給自足,而且存在巨大的缺口。因此美聯儲為抑制美國國內通脹,僅在貨幣政策上做出努力注定收效甚微,唯有結合其國內產品市場的結構調整,方可真正擺脫通脹。

要解決美國國內通脹問題,最根本的做法是改變美元的核心儲備貨幣地位。

(六)經濟規模全球占比和主權貨幣全球占比的關系

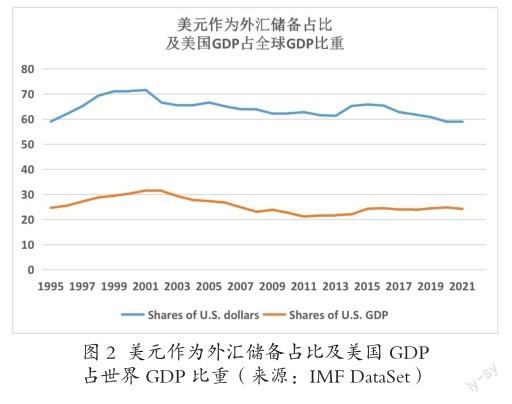

從圖2可以看到,美元作為外匯儲備占全球外匯儲備比率和美國GDP占全球GDP比重總是同向變動,為了進一步分析二者間的關系,嘗試通過線性回歸,將美元作為外匯儲備占全球外匯儲備比率作為被解釋變量,將美國GDP占全球GDP比重作為解釋變量,得到式(1)。

Y=41.97+0.87X (1)

注:擬合系數為0.74,Y為美元占全球儲備比率,X為美國GDP占全球比重。

從上式中可以看到,美元作為外匯儲備占全球外匯儲備比率和美國GDP占全球GDP比重在時間序列上呈正相關,美國GDP占全球GDP比重每增加1%,美元作為外匯儲備占全球外匯儲備比率將增加0.87%,并且用美國GDP占全球GDP比重解釋美元作為外匯儲備占全球外匯儲備比率的解釋力較強。

按照上述同樣方式,對歐元進行回歸分析,得到式(2)。

Y=10.12+0.58X (2)

注:擬合系數為0.59,Y為歐元占全球儲備比率,X為歐洲GDP占全球GDP比重。

對比式(1)和式(2),發現二者在截距項上存在差異,在斜率上也存在差別。截距項的差異是存量的差異,可以用各國采用儲備貨幣的習慣加以解釋。從截距項的差異可以看到,盡管所謂去中心化的牙買加體系已經運行多年,各國依舊習慣將美元作為主要的儲備貨幣。斜率上的差異是流量的差異,顯示美國GDP增長對其作為儲備貨幣占全球儲備貨幣比率的影響要大于歐洲地區GDP增長對其作為儲備貨幣占全球儲備貨幣比率的影響,這意味著美國經濟增長將會進一步導致國際資本向美國集中。

(七)中心化結構國際貨幣體系終將走向崩潰

綜上所述,在中心化結構國際貨幣體系下,處于中心地位的國際貨幣發行國將很難通過常規的宏觀調控手段抑制其國內的通貨膨脹,基于其緊縮貨幣政策的預期,外匯市場的一致性交易行為將導致資本回流,推高其貨幣幣值,導致其國內產品的國際競爭力下降[6]。在全球經濟增速下滑的大背景下,其通過對外投資輸出通脹的能力被削弱,其國內通貨膨脹如果無法得到緩解,將形成滯脹,最終導致其主權信用下滑,主權貨幣大幅貶值。隨著全球經濟增長,美國GDP在全球經濟中的占比逐步下降,美國憑一己之力支撐規模如此龐大的美元儲備量將變得日益困難。

三、中心化結構國際貨幣體系問題的解決方案

(一)國際信用體系的完善

當今貨幣體系是信用本位制,而在儲備貨幣的選擇問題上,大多數國家卻是參考慣例或者意識形態和政治因素,而非基于對一個國家主權信用的判定。

從IMF公布的數據可以看到,美元和歐元作為儲備貨幣,二者共同占據了全球儲備貨幣量的80%以上,作為經濟體量同樣龐大的中國和日本,人民幣和日元往往不被作為儲備貨幣,其背后的原因在于國際信用體系的不完善。

因此,要使儲備貨幣過度集中的問題得以解決,重點在于建立一個衡量各個主權國家信用水平的標準,并讓各個國家對儲備貨幣過度集中問題的風險有充分的認識。只有給予投資者和各國政府以信心,他們才會有動力分散持有外匯儲備。有了統一的信用衡量標準,構建多元化的國際貨幣體系才會成為可能。

(二)大數據在多邊結算中的應用

此前,各國外匯儲備集中于美元,一方面是考慮到匯兌的便利性,另一方面是由于信息不對稱。各國無法根據貿易數據提前規劃外匯儲備,或是由于貿易數據透明度不足,或是由于處理數據的成本高昂。

隨著計算機技術的發展及各類大數據處理框架的成熟,數據處理的成本大大降低,利用大數據提前規劃并分散持有外匯儲備成為可能。

在國際匯兌中,匯兌的終極目的是外匯結算,而利用大數據的預測功能,預先判斷未來對各個國家潛在的貨幣需求,采用雙邊結算的方式,將需求范圍內的外匯以對方主權貨幣的方式進行儲備,而將余下部分基于大數據的預測結果進行額外調度,將有利于實行更為靈活的外匯儲備體系。

(三)構建去中心化結構國際貨幣體系

中心化結構的國際貨幣體系不僅為全球經濟帶來了不穩定因素,也給位于核心儲備貨幣地位的國家帶來了高昂的維系成本。

隨著國際信用體系的完善,更加公開透明的數據和日益成熟的大數據技術,將使得分散持有外匯儲備的成本更加低廉;各國在風險成本的權衡之下,主動構建去中心化結構的國際貨幣體系將是大勢所趨[7]。

參考文獻:

[1]彭剛,廖澤芳.美元本位制下的全球經濟失衡與調整——對當前全球金融危機的思考[J].中國人民大學學報,2010(05):52-61.

[2]尹繼志.美聯儲應對金融危機的貨幣政策操作與效果[J].財經科學,2009(09):1-10.

[3]丁曉琴.國際貨幣體系:缺陷、危機與多極化[N].第一財經日報,2013-09-09(A05).

[4]陳建奇.破解“特里芬”難題——主權信用貨幣充當國際儲備的穩定性[J].經濟研究,2012(04):113-123.

[5]李思.人民銀行金融研究所所長孫國峰:國際貨幣體系多元化有助于解決兩大難題[N].上海金融報,2017-06-06(A07).

[6]蕭松華,王春月.現行國際貨幣體系非均衡:基于博弈理論的解釋[J].南方金融,2005(09):50-52.

[7]李佳芯.區塊鏈技術發展背景下的國際貨幣結算體系新構建[J].現代營銷(上旬刊),2022(04):45-47.