“多元化需求+毛銷差”改善支持長期成長乳制品行業復蘇有望實現

2023-04-22 03:24:29葉文輝

證券市場紅周刊 2023年51期

關鍵詞:乳制品

葉文輝

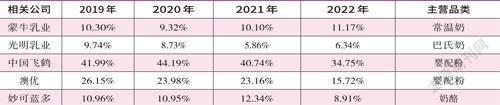

根據2022年年報,蒙牛乳業實現營收925.9億元,同比增長5.10%,實現歸母凈利潤53.03億元,同比增長5.52%。從蒙牛經營數據推斷,另一乳業龍頭伊利股份維持正增長問題不大。考慮到去年疫情反復對動銷的嚴峻考驗,乳業雙雄若能雙雙逆市飄紅實屬不易,兩者的經營韌性顯著強于區域性的光明乳業以及單一賽道的澳優、妙可藍多等。

競爭格局最優的基礎白奶(“雙雄”市場份額超過八成),盡管2022年受疫情影響動銷遇阻,即便原奶端成本在持續下降,但并未因此出現格局的惡化。蒙牛乳業2022年毛銷差達11.17%,是近五年來最好水平,伊利股份截至2022年三季度毛銷差亦達14.06%,近五年內僅次于2017年14.31%。

不過在其他格局一般的乳制品領域,去年的表現還是要差不少。典型像低溫巴氏奶、嬰配粉、奶酪(CR3分別達37%、38%、56%),競爭加劇下紛紛出現毛銷差的回落。

其中尤其是嬰配粉,在新生兒數量塌方(2022年首次跌破千萬)以及新國標導致庫存清理的壓力下承壓明顯。所以2022年三、四季度時,公募基金對國內第一大嬰配粉企業進行了減持,持股總數從去年中報的1.46億股降至去年末的2613萬股;而另一家奶粉上市企業澳優,去年年中至今股價回調幅度高達52%,居乳制品板塊跌幅之首。

不過隨著疫情成為過去時,禮贈場景恢復有望逐季拉動乳制品的動銷。目前板塊內上市公司的估值幾乎都處于歷史低位,其中深蹲后的嬰配粉企業可能彈性更大。參照海外經驗,疫后生育率有筑底回升的可能,如該邏輯得到驗證,將給奶粉板塊反彈提供強勁動能。

乳制品行業依然是條“長坡厚雪”的賽道。一方面,多元化乳制品需求不斷涌現。目前國內人均乳制品年需求為22KG,不僅低于歐美的100KG,相較于日韓的40KG也尚有空間。近年來包括低溫巴氏奶、冰淇淋以及奶酪等新品不斷涌現,給國內人均乳制品需求量的提升創造了空間。

比如國內奶酪第一品牌妙可藍多,繼2019年~2021年即食奶酪棒的發力后,2022年包括家庭用馬蘇里拉、黃油、芝士片,以及餐飲用馬蘇里拉、稀奶油等都取得了突破,營業收入同比分別實現54.73%、75.60%的增長。

另一方面,由于存量競爭時代格局穩固,提價及毛銷差持續改善向好。提價方面來自于產品的結構性升級,不僅有基礎白奶的持續高端化,也有低溫巴氏奶對常溫奶的替代。可以看到,伊利股份的液體乳業務2017年實現均價為7671元/噸,到2021年提升至8833元/噸(2022年數據尚未公布),四年時間單價提升15%。

參照疫情前的毛利率表現,以常溫奶龍頭液體乳業務平均毛利率為35%,低于低溫巴氏奶占比近半的光明乳業,后者液體乳業務平均毛利率達43%,中間的差距將成為乳業雙雄毛銷差改善的潛力。

除了提價拉動外,銷售費用的壓縮也還有空間。內地上市乳業龍頭的銷售費用率,從2018年25.04%開始回落,2019年、2020年、2021年、2022年前三季度分別為23.41%、22.31%、17.54%、18.54%。在動銷逐季恢復的2023年,這一指標仍值得關注。

雖然市場總會階段性地追逐乳制品細分成長賽道,比如2019~2021年的妙可藍多,2017~2019年的澳優;但不可否認,大單品公司的成長確定性難與乳業雙雄媲美。因為大單品的爆發更多來自市場風口,在產品矩陣以及渠道深耕細作上遠不及乳業雙雄。

比如踩對了羊奶粉風口的澳優(佳貝艾特,羊奶粉第一品牌),該公司營收從2016年27.4億元激增至2019年67.36億元,期間股價漲幅高達6倍,市值一度突破270億港幣。不過從2020年開始增長乏力,目前市值也跌回70億港幣,側面反映了爆款的復制并非易事。

不過隨著2022年3月伊利股份完成對澳優收購,后續該公司的經營反而頗有看點:一方面,可以關注該公司如何利用控股股東的經銷商資源;另一方面,該公司的產品矩陣會做何調整,畢竟控股股東在嬰配粉領域已經有了金領冠。

數據來源:Wind。注:除伊利股份外,其余均為2022年年報數據

再如低溫奶,盡管目前呈現“諸侯割據”,華東有光明,華北有三元,西南有新希望,但區域龍頭搶占的先機仍可被乳業“雙雄”反超。包括ESL超巴奶的推廣以及冷鏈措施的完善,受益的都是乳業雙雄,當前雙雄的“克制”更可能是該品類盈利能力暫時性的羸弱。以低溫奶占主導的區域乳企,盡管單價更高,但毛銷差表現并不如常溫奶乳業雙雄。筆者判斷一旦時機成熟,乳業雙雄將通過并購完成對低溫巴氏奶的全國性布局。另外至于乳業雙雄之間的較量,目前來看伊利更勝一籌。

蒙牛常年毛銷差比競爭對手低3%~4%,拆分看差異主要來自于液態奶以外的創新業務。比如在奶粉方面,在完成對澳優的收購后,競爭對手奶粉業務的市場分額僅次于中國飛鶴,居國內第二,且整體毛利率維持在40%+的高水平。盡管公司接連收購雅士利國際、君樂寶等,但過去幾年奶粉業務仍連年虧損,甚至此前高溢價收購的“貝拉米”還有商譽爆雷風險;由此而來,該公司的奶粉業務仍未擠進行業前五。

類似的還有冰淇淋業務,規模僅為競爭對手的一半,利潤同樣虧損。蒙牛新業務布局的失利,或許與其近年來幾經換帥有關,這也反襯出競爭對手優秀的治理水平。

猜你喜歡

今日畜牧獸醫(2021年9期)2021-03-28 16:15:36

中國乳業(2018年3期)2018-04-13 01:05:08

食品與機械(2017年4期)2017-07-05 14:46:17

農產品市場周刊(2017年16期)2017-05-27 12:04:19

中國乳業(2017年2期)2017-01-18 14:37:36

中國乳業(2016年4期)2016-11-07 09:50:28

現代食品(2016年24期)2016-04-28 08:12:06

工業設計(2016年12期)2016-04-16 02:51:53

食品科學(2013年14期)2013-03-11 18:25:10

食品安全導刊(2011年6期)2011-04-12 00:00:00