企業社會責任、融資約束與現金持有水平

2023-01-03 13:46:02顏剩勇周娟娟

財會研究 2022年11期

■/ 顏剩勇 周娟娟

一、引言

企業社會責任(Corporate social responsibility,簡稱CSR)要求企業在獲取利益的同時還要對員工、社區、消費者、環境等做出貢獻。2020 年習近平總書記在企業家座談會上強調,企業不僅有經濟責任,還有社會責任。企業承擔社會責任可以獲取社會資本,促進可持續發展。2021年,全國人大常委會在審議公司法修訂方案時規定,國家出資公司應積極參與社會公益活動、履行社會責任,定期披露社會責任報告。所以,評價一家企業的好壞,我們不能只注重它的經濟效益,企業社會責任的履行也應該成為一個不可或缺的非財務評價指標。

現金是企業維持經營和生存的“血液”,其持有水平直接關系著企業的風險應對能力和盈利能力,對企業的發展有著不可估量的作用。特別是在2020 年初新冠肺炎疫情爆發后,世界經濟陷入低迷期,經濟全球化遭遇逆流,“現金為王”體現的更為淋漓盡致。2021 年,恒大因資金流動性危機進入財務困境,給其他企業敲響了警鐘。但是,企業持有現金并非越多越好。現金流動性極強、收益率極低,會弱化公司的資產配置效率,故維持適當水平的現金是企業需要進行的一項重要財務決策。

在目前的文獻研究中,企業社會責任影響現金持有水平的研究結論還不明確。那么,企業積極承擔社會責任是否影響持有現金水平呢?如果確有影響,又是通過什么路徑來影響呢?企業社會責任包含多個方面,在資源有限的情況下,企業履行不同維度社會責任對現金持有水平的影響是否存在差異?企業作為微觀經濟主體,戰略決策隨宏觀經濟政策的變動而改變。那么,在不同程度的經濟政策不確定性下,企業社會責任與現金持有水平的關系是否會發生變化呢?產權性質不同,則企業履行社會責任的出發點不同,那么產權性質會對二者關系產生怎樣影響呢?針對以上問題,本文采用2010-2020 年滬深A 股上市公司數據,研究CSR 與現金持有水平是否相關,并探究其潛在的影響路徑。進一步探討產權性質、經濟政策不確定性的差異對CSR與現金持有水平的影響。

二、理論分析與研究假設

(一)企業社會責任與現金持有水平

企業基于交易動機、預防動機和代理動機持有現金,其中預防動機是多數公司持有現金的主要原因。預防動機即公司為避免未來資金短缺陷入財務困境以及及時把握未來投資機會而持有現金。履行企業社會責任能夠降低財務風險、經營風險和企業風險(吳文洋等,2022;馮麗艷等,2016),降低企業因資金流斷裂、違規處罰等問題導致公司陷入財務困境的可能性。不僅如此,履行社會責任較好的企業還可以更好地抵御風險。新冠疫情前,積極承擔社會責任的企業可以顯著抑制股票價格的下跌、降低股票收益率的波動風險,抵御危機的能力得到顯著提升(凌愛凡等,2022)。

利益相關者理論和資源依賴理論表明,企業積極承擔社會責任并披露相關信息可以調動利益相關者的積極性、提高關注度、增加滿意度,與之建立密切關系(Choi J,et al.,2009)。良好的企業社會責任表現可以提高企業組織吸引力,吸引潛在求職者(張麟等,2017),獲取人力資本、企業聲譽(沈洪濤等,2011)等不可替代的優質無形資源,這些資源將緩解企業融資約束,降低現金持有水平;提高消費者忠誠度和購買意愿(陶蕾等,2015),獲取消費者的良好品牌評價(李江等,2020);獲得債權人、投資者的低成本資金(肖紅軍等,2015),提高融資能力,減持低收益率現金資產。履行企業社會責任能夠增強企業的經營能力(馮麗艷等,2016),提升企業績效(張雪等,2021),保持現金流的穩定性,提高風險承擔水平(王建玲等,2019),減少預防性動機下現金持有水平;提高投資效率,顯著減少過度投資(曹亞勇等,2012),進而降低為投資而持有的現金。此外,致力于承擔社會責任會促進企業發放現金股利(石璋銘等,2020),進而減少自由現金流。綜上所述,本文提出以下假設:

H1:企業承擔社會責任可以顯著降低現金持有水平。

良好的財務績效促進現金回流,企業現金持有水平顯著增加。企業進行現金分紅導致現金流出,降低現金持有水平,但對股東來說,公司保持持續盈利能力、提高競爭力、實現可持續發展更重要。創新是企業盈利的關鍵推動力,研發活動對企業保持競爭力必不可少。持有現金可以提高公司研發投入,增強技術創新,進而提高企業競爭力(鄒穎等,2020)、推動企業高質量發展(常媛等,2022),提高財務績效,形成良性循環。

企業建立公平的員工選拔——晉升機制、關愛員工、提供安全的工作環境和有競爭力的薪酬等可以同員工形成互信互惠的關系。在此情況下,員工提高了對組織的認同感,通過持續投入、知識分享與創造創新氛圍來提高企業的創新績效(吳芳等,2021),增強企業競爭力,提高公司應對風險能力;企業提高產品質量可以獲得消費者的良好品牌評價和較高品牌信任度,增強其購買意愿(田敏等,2014),提高產品市場競爭力。企業完善售后服務體系、加強供應商審核等行為利于提升客戶滿意度,進而增強企業的盈利能力(張川等,2006),保持現金流穩定。2020年,“碳達峰、碳中和”戰略目標的提出增加了公眾對企業履行環境責任的關注度。在如今強調綠色金融的背景下,企業增強環保意識、加大環保投入、建設綠色無污染生產流程等舉措有利于打造綠色聲譽,符合銀行授信要求獲取貸款(李哲等,2021),進而降低內部現金水平。環境信息披露質量越高,企業的現金股利分紅比例越高(徐瑋等,2022),留存的自由現金流越少;企業進行公益捐贈會產生資金的“擠占效應”,降低現金持有水平。上市公司的股價穩定性影響著企業價值和外源融資能力。當公司面臨股價崩盤風險時,企業通過股票市場獲取融資的可能性大大降低、外部融資成本顯著提高,現金流動性風險隨之提高(白旻等,2018),企業傾向于提高現金持有水平。企業進行公益性捐贈可以顯著降低股價崩盤風險(吳良海等,2017)、優化外部融資環境(沈弋等,2020),降低對內源融資的依賴,減少現金持有水平。綜上所述,本文提出以下5個子假設:

H1a:企業積極履行股東責任可以顯著提高現金持有水平。

H1b:企業積極履行員工責任可以顯降低著現金持有水平。

H1c:企業積極履行供應商、客戶和消費者權益責任可以顯著降低現金持有水平。

H1d:企業積極履行環境責任可以顯著降低現金持有水平。

H1e:企業積極履行慈善責任可以顯著降低現金持有水平。

(二)企業社會責任、融資約束、現金持有水平

企業社會責任影響融資約束,影響機理大致可以從三個層面進行解釋:基于聲譽理論,企業積極履行社會責任可以樹立良好形象,向公眾傳達聲譽良好信號,進而緩解信息不對稱,降低融資成本(蘇武俊等,2020)和融資約束程度(盧佳友等,2021)。基于尋租理論,民營企業、積極參與精準扶貧的企業承擔社會責任可以增進同政府間交流,獲取信貸便利、政策優惠,緩解融資約束程度(李增幅等,2016;鄧博夫等,2020)。基于利益相關者理論和信息不對稱理論,企業承擔社會責任作為一種社會性活動,可以調動利益相關者的積極性,提高其滿意度,獲取市場參與者稀缺的資本資源(Cheng B,et al.,2014)。同時,企業履行社會責任會降低銀企之間、投資者與企業之間的信息不對稱,獲取關鍵性金融資源,緩解企業融資約束程度(顧雷雷等,2020)。

融資約束影響企業現金持有水平。MM 理論表明在完美市場,企業外部融資無限制,無需額外持有現金。然而在現實市場中,各種摩擦的存在導致企業融資受限,必須持有現金。融資約束企業持有現金傾向偏大,現金——現金流敏感性顯著為正,而無約束企業現金——現金流敏感性不相關,現金持有水平偏低(Almeida H,et al.,2004)。相比于無融資約束公司,融資約束公司外部融資成本高,出于預防性動機持有現金水平高,同時對現金流管理也更為謹慎,調整速度更快(連玉君等,2010)。可以看出,企業現金持有水平的高低伴隨融資約束程度不同發生變化。因此,本文提出以下假設:

H2:企業履行社會責任可以通過緩解融資約束程度來降低現金持有水平。

(三)產權異質性、企業社會責任與現金持有水平

根據我國國情,國有企業享有天然的政府資源,同國有銀行的特殊關系、政府的隱性擔保、存在的預算軟約束都決定其貸款成本較低,融資更易,資源獲取更多,企業承擔社會責任多出于非經濟動機。而民營企業并無此優勢,受金融機構信貸歧視多,融資約束大,企業承擔社會責任多出于經濟動機。在此情況下,民營企業自愿披露高質量社會責任報告,向外界傳遞更強烈的積極信號(Wang K T,et al.,2016),可以增強利益相關者信任度,獲取資源。同時,CSR信息披露對融資約束的抑制作用僅在民營企業中顯著,國有企業不顯著(錢明等,2016)。慈善捐贈這一企業社會責任表現形式也得出相同結論,即民營企業實施戰略性慈善行為可以匯集更多銀行貸款、外部投資等社會資源(孫紅莉,2019),進而避免過多占用現金等內部資源。根據之前分析可知,企業履行社會責任通過緩解融資約束來影響現金持有水平。由此可知,民營企業承擔社會責任的融資效應更加明顯,減持現金動機更強。因此,在假設1的基礎上,本文提出以下假設:

H3:CSR 對現金持有水平的抑制作用在非國有企業中更顯著。

(四)經濟政策不確定性異質性、企業社會責任與現金持有水平

為穩定市場經濟、預防金融危機,我國政府出臺了一系列宏觀政策。然而,微觀經濟主體并不知道政府是否、何時以及如何變更現有政策,在此不確定性下,企業增持現金以預防突然的經營風險(李鳳羽等,2016)。當經濟政策不確定性程度較高時,市場系統性風險水平顯著增加(李洋,2021)、金融中介的貸款意愿顯著減弱(王朝陽,2018)、企業面臨的融資約束程度明顯加劇(花擁軍等,2020)。此時,企業會降低對外捐贈意愿及規模(鄭曉宇,2021),轉而增持現金。相反,當經濟政策不確定性程度較低時,企業對現金的依賴程度下降,同時銀行等金融機構放貸數額增大、放貸意愿增強,使得企業外源融資的可獲得性加大。此時,市場融資約束較小,企業履行社會責任降低現金持有水平的動機增強。因此,在假設1的基礎上,本文提出以下假設:

H4:CSR 對現金持有水平的抑制作用在經濟政策不確定性程度較低時更顯著。

三、研究設計

(一)樣本選擇與數據來源

本文以2010-2020 年全部滬深A 股上市公司為樣本,考慮到指標存在明顯偏差的樣本(現金持有水平<0、資產負債率>1、資產收益率<0 等)對實證結果的影響,進行以下篩選和處理:(1)剔除證監會2012版行業分類中金融業樣本;(2)剔除企業社會責任數據或財務數據缺失的樣本;(3)剔除ST、PT 類樣本;(4)為消除極端值對實證結果的影響,對所有連續變量進行1%和99%的縮尾處理,最終獲得27610 個樣本。樣本中企業社會責任數據來源于和訊網上市公司企業社會責任報告,其他財務數據均來源于CSMAR 數據庫,數據處理主要采用Excel和Stata15.0。

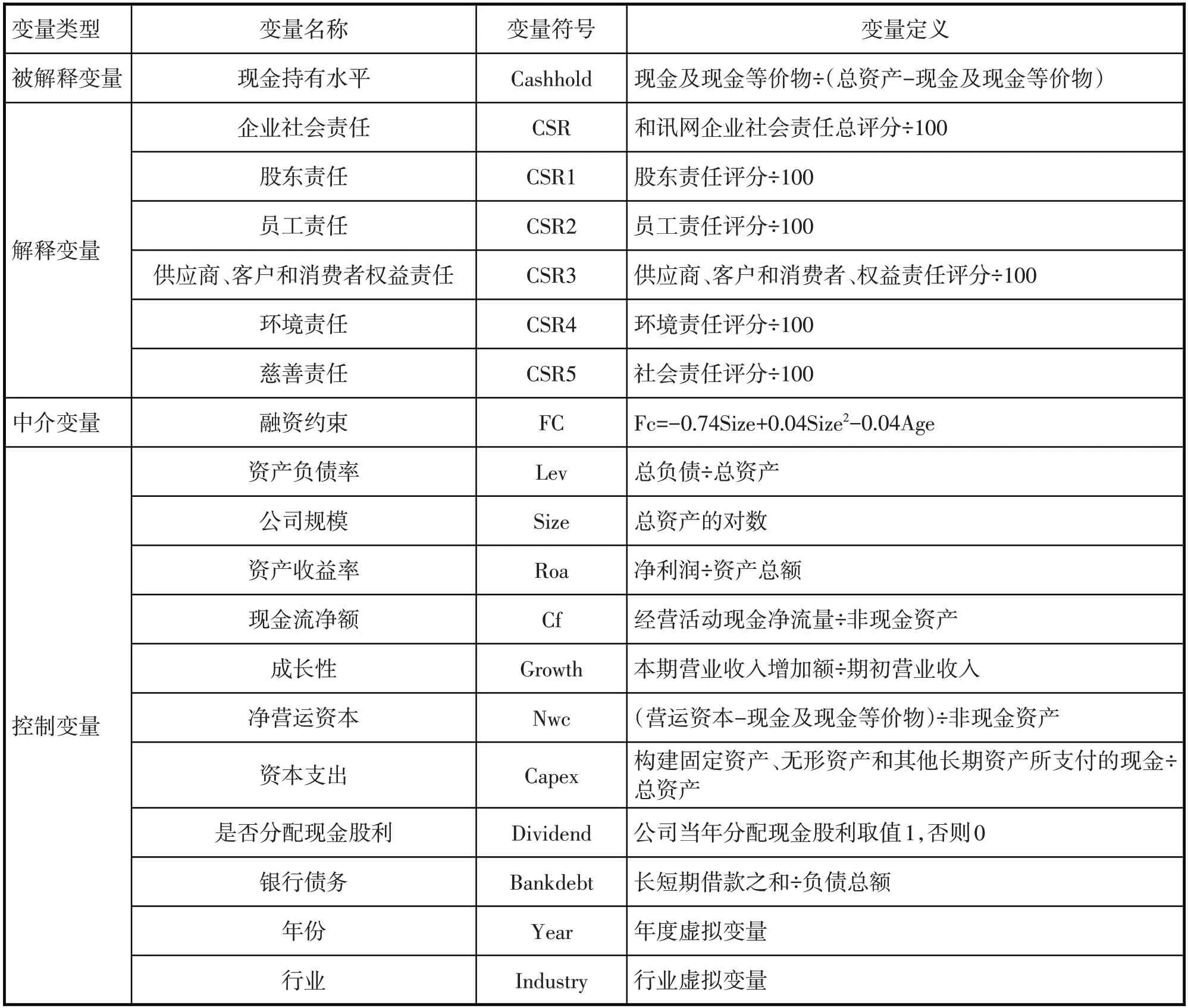

(二)變量定義

1.被解釋變量:現金持有水平。本文采用現金及現金等價物÷(總資產-現金及現金等價物)來衡量現金持有水平。

2.解釋變量:企業社會責任。考慮到和訊網采用百分數衡量企業社會責任可能會導致變量系數過小,本文采用和訊網企業社會責任總評分÷100來衡量,值越大,表明上市公司承擔企業社會責任越好。

股東責任。本文采用和訊網股東責任評分÷100來衡量。

員工責任。本文采用和訊網員工責任評分÷100來衡量。

供應商、客戶和消費者權益責任。本文采用和訊網供應商、客戶和消費者權益責任評分÷100 來衡量。

環境責任。本文采用和訊網環境責任評分÷100來衡量。

慈善責任。本文采用和訊網社會責任評分÷100來衡量。

3.中介變量:融資約束。考慮到內生性問題,本文借鑒張多蕾和胡公謹(2020)的研究來衡量融資約束。具體計算公式如下:

其中Size 為總資產的對數,Age 為公司成立年數的對數。FC數值越大,說明公司融資越易,融資約束越低。

4.控制變量:借鑒曾春華等(2021)、黎文靖等(2021)的研究,本文選取資產負債率、公司規模、資產收益率、現金流凈額、成長性、凈營運資本、資本支出、是否分配現金股利、銀行債務作為控制變量,并控制年度和行業影響。

具體變量定義見表1。

表1 變量定義表

(三)模型設定

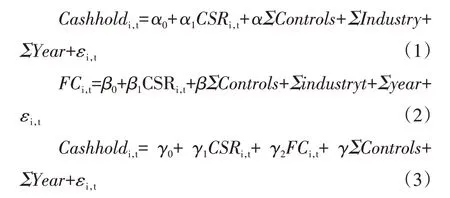

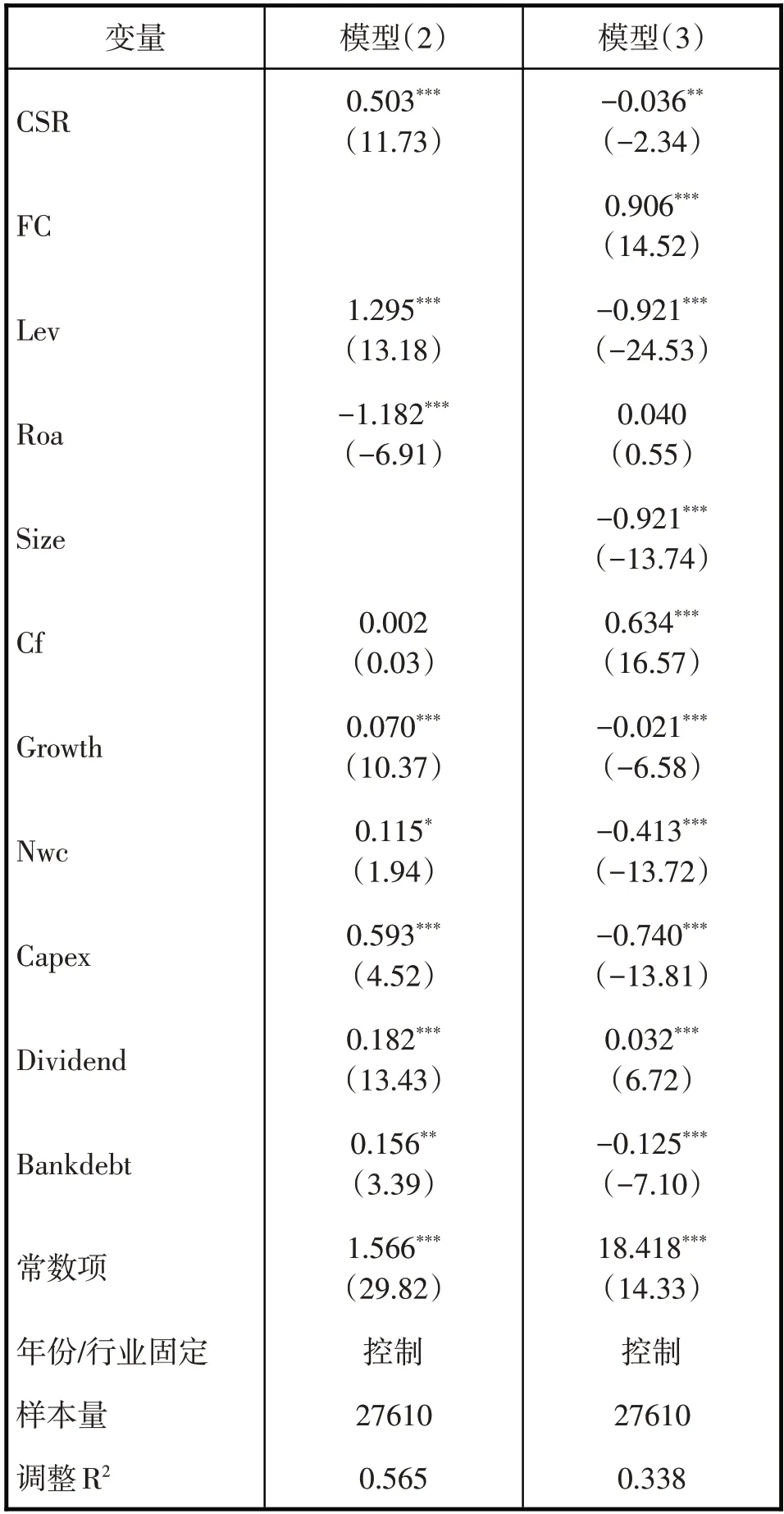

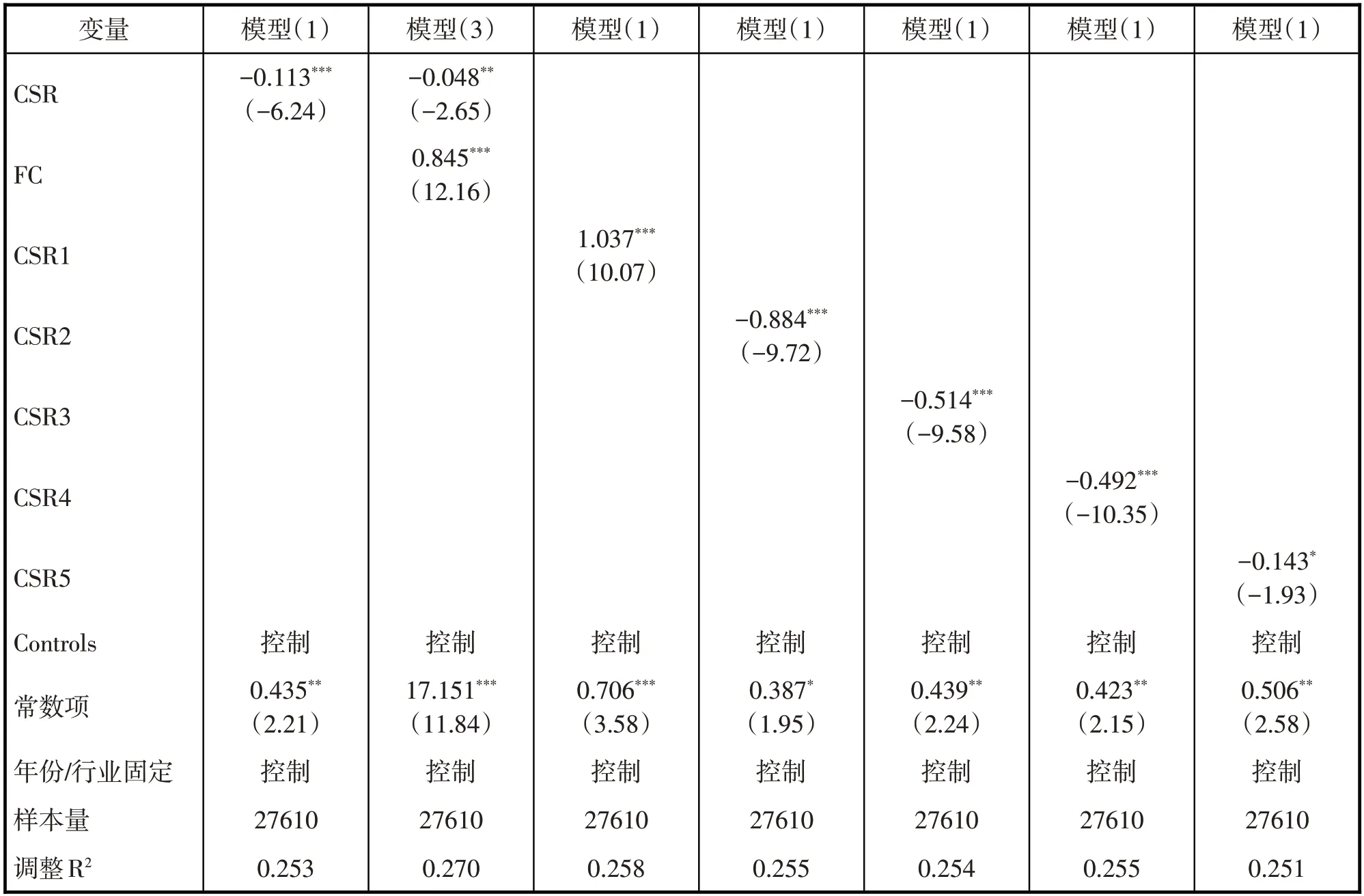

本文借鑒溫忠麟的中介效應檢驗模型,來檢驗融資約束在企業社會責任與現金持有水平之間的中介作用。模型(1)用來檢驗企業社會責任對現金持有水平的直接影響,α1顯著則主效應存在。其中模型(1)中,CSR 代表企業社會責任以及5 個不同維度的細分責任,Controls代表控制變量。模型(2)用來檢驗企業社會責任對融資約束的影響,β1顯著則說明企業履行社會責任會影響融資約束。模型(3)用來檢驗融資約束的中介效應,γ1和γ2都顯著的話,說明融資約束在企業社會責任與現金持有水平之間扮演部分中介作用。

四、實證分析

(一)描述性統計分析

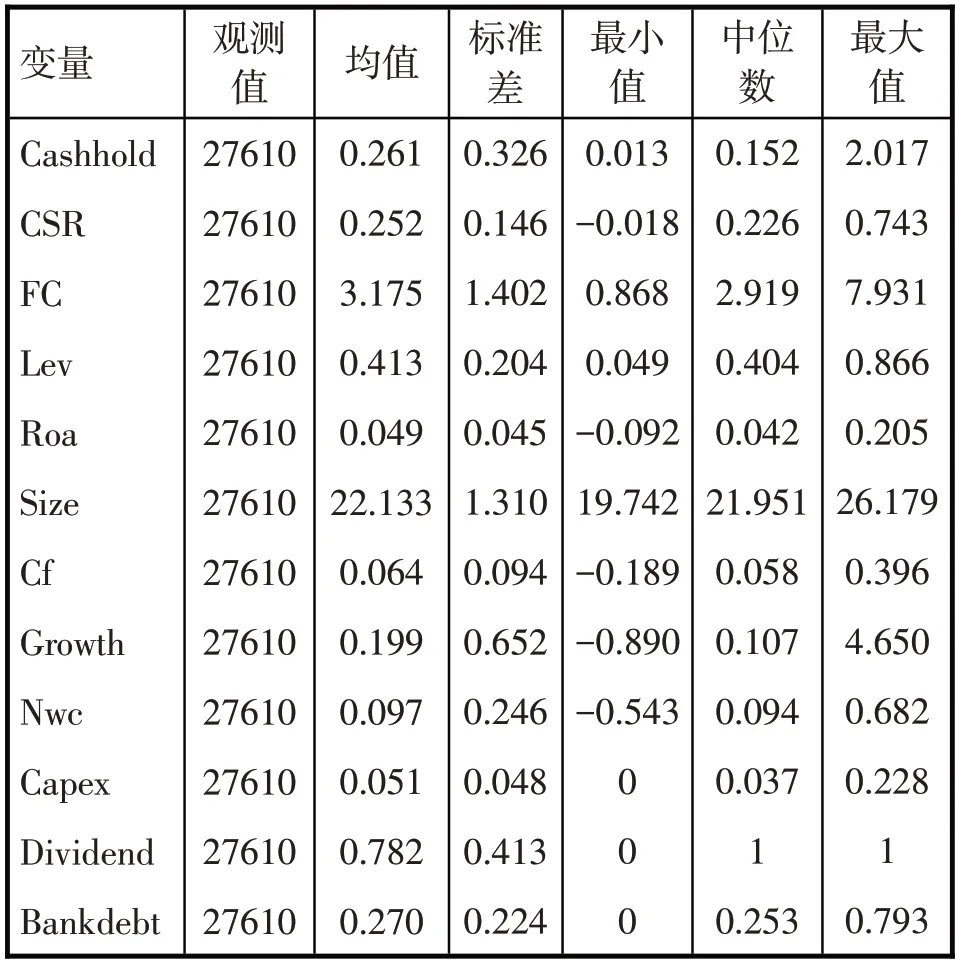

表2列出了變量的描述性統計結果。由表2可知,企業現金持有水平(Cashhold)的最小值為0.013,最大值為2.017,且平均值0.261大于中位數15.2%,表明企業之間現金持有水平存在較大差異且整體偏高。CSR均值為0.252,遠低于及格水平,且其最小值為-0.018,最大值為0.743,表明我國上市企業社會責任履行情況存在明顯差異且總體不佳。融資約束(FC)的最小值為0.868,最大值為7.931,說明我國不同上市企業之間面臨的融資約束程度大相徑庭。其余控制變量同已有文獻類似,本文不再贅述。

表2 描述性統計表

(二)回歸分析

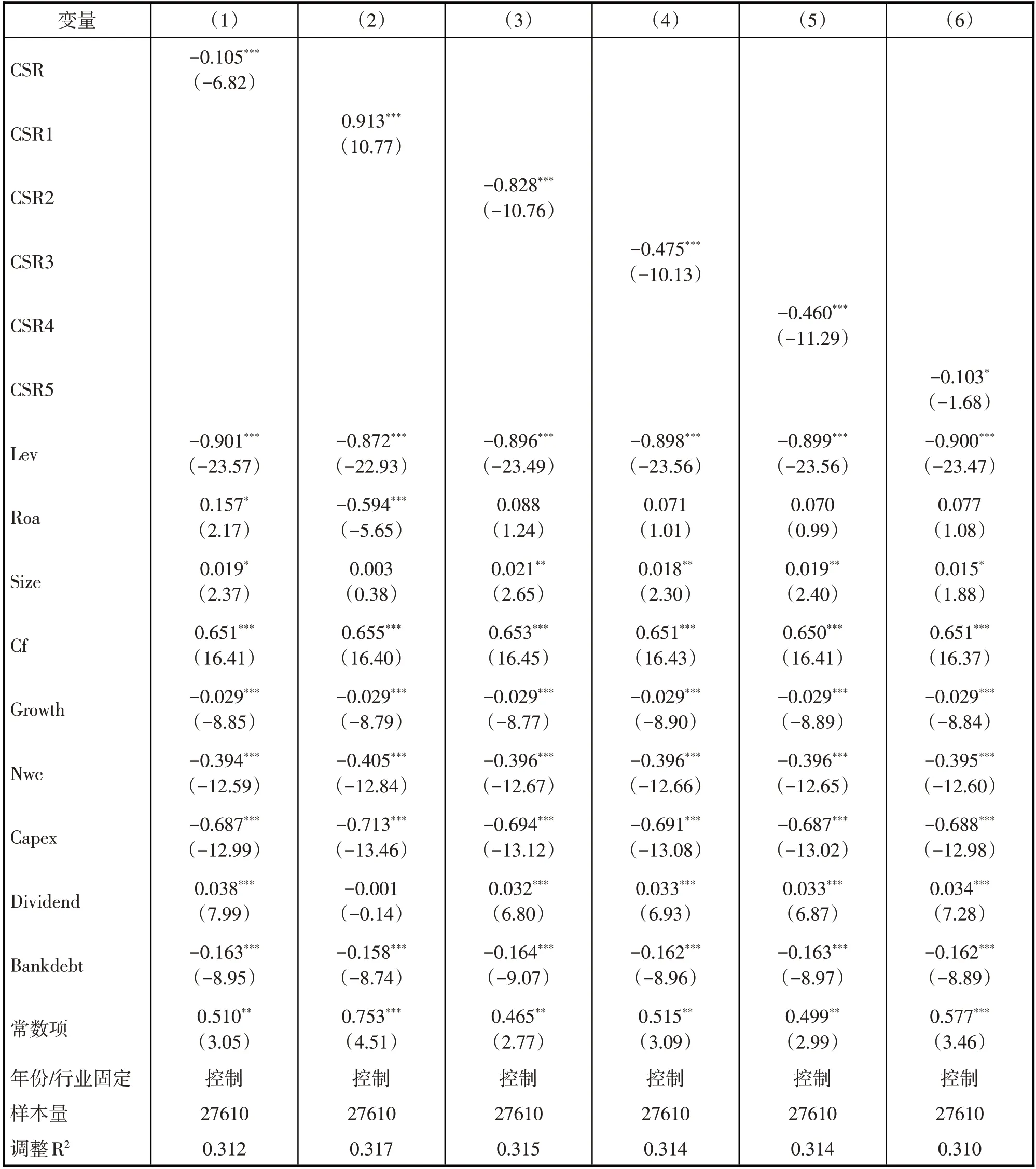

1.主回歸分析。表3 運用模型(1)列示了主回歸分析結果,(1)—(6)列分別為企業履行社會責任;股東責任;員工責任;供應商、客戶和消費者權益責任;環境責任和慈善責任對現金持有水平的影響。其中CSR 的回歸系數為-0.105,在1%水平上顯著為負,表明企業履行社會責任會導致現金持有水平顯著下降,假設H1得以驗證。CSR1的回歸系數為0.913,在1%水平上顯著為正,表明企業積極承擔股東責任會促使企業增持現金,假設H1a得以驗證。CSR2、CSR3、CSR4的回歸系數分別為-0.828、-0.475、-0.460,均在1%水平上顯著為負,表明企業積極履行員工責任;供應商、客戶和消費者權益責任;環境責任可以避免高額持現,降低現金持有水平,假設H1b、假設H1c、假設H1d 得以驗證。CSR5 的回歸系數分別為-0.103,在10%水平上顯著為負,表明企業積極參與公益捐贈活動會導致企業現金持有水平降低,并且效果弱于履行員工責任;供應商、客戶和消費者權益責任以及環境責任,假設H1e得以驗證。

表3 主回歸分析結果表

2.中介效應檢驗。表4中第1列列示了企業履行社會責任對融資約束的回歸結果,第2列對融資約束是否在企業社會責任對現金持有水平的關系中扮演中介作用進行驗證。由于融資約束由Size和Age 直接衡量,可能同Size 存在多重共線性,故在衡量企業社會責任對融資約束的關系時舍去控制變量Size。第1列中企業社會責任與融資約束的系數顯著為正,說明企業積極承擔社會責任可以明顯緩解融資約束程度。第2列中融資約束、企業社會責任的系數均顯著,故融資約束在企業社會責任與現金持有水平的關系中扮演著明顯的中介作用,假設H2得以驗證。

表4 中介效應檢驗結果

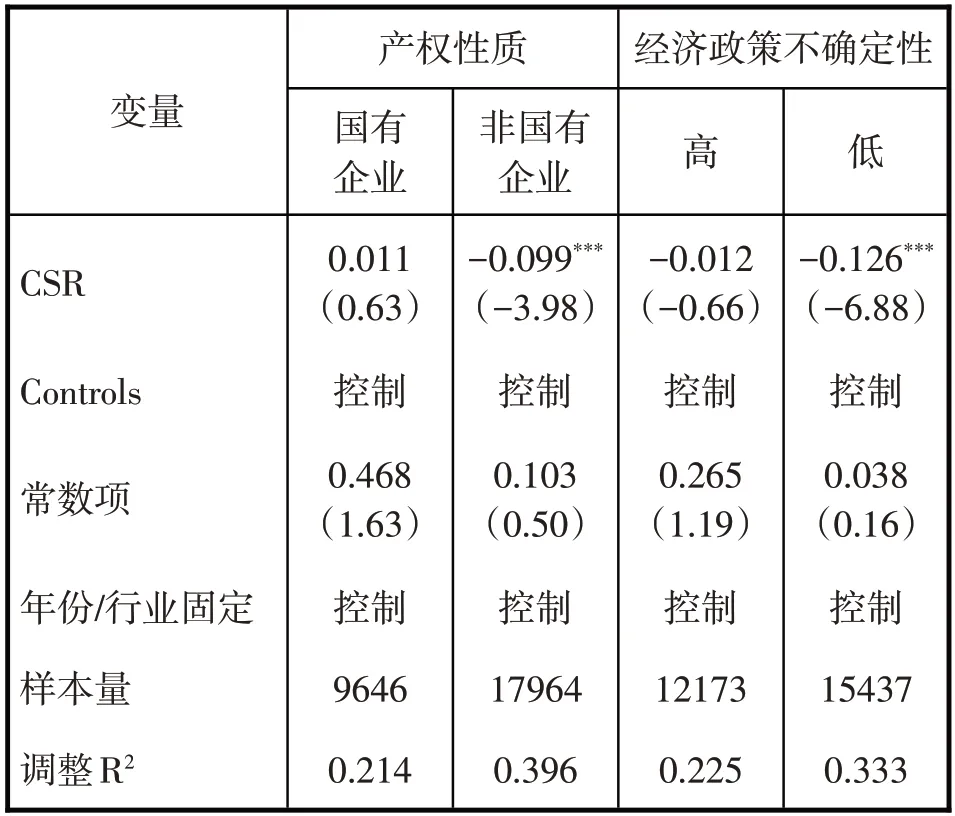

(三)異質性分析

1.產權異質性分析。根據產權性質對模型(1)進行分組回歸,結果如表5所示。由表5可知,國有企業履行社會責任不影響其現金持有水平,而非國有企業積極承擔社會責任可以顯著降低現金持有水平,假設H3得以驗證。相比國有企業來說,非國有企業面臨的融資約束更高、資源的獲取難度更大,更有動力通過履行社會責任來緩解融資約束進而降低現金持有水平。

2.經濟政策不確定性異質性分析。本文衡量經濟政策不確定性的指標采用Baker et al(2016)利用《南華早報》等構建的Baker 指數。由于得到的數據為月度經濟政策不確定性指數,本文通過取平均值的方法得到年度指數Epu。采用和中位數對比的方法確定經濟政策不確定性程度高低,高于中位數取值1,相反為0。對模型(1)進行分組回歸,結果如表5所示。由表5可知,當企業處于高經濟政策不確定性時,企業社會責任系數不顯著。當企業處于低經濟政策不確定性時,企業社會責任的系數為-0.126,在1%的水平上顯著。故企業承擔社會責任對現金持有水平的負向作用在低經濟政策不確定性時更顯著,假設H4 得以驗證。究其原因可能是在經濟政策不確定性較高的情況下,企業市場風險、融資約束等加大,企業出于預防動機增持現金;相反,市場穩定、融資變易,企業減持現金動機增強。

表5 異質性分析結果

(四)穩健性檢驗

本文采用更換被解釋變量的方法來進行穩健性檢驗。采用(貨幣資金+交易性金融資產)÷(總資產-貨幣資金-交易性金融資產)來衡量現金持有水平,回歸結果如表6所示。由表6可知,企業承擔社會責任可以通過緩解融資約束來降低現金持有水平,企業積極履行股東責任促使企業增加現金持有水平。履行員工責任;供應商、客戶和消費者權益責任;環境責任和慈善責任會降低現金持有水平。結論同原假設保持一致。

表6 穩健性檢驗結果

五、結論與啟示

本文實證研究發現:(1)企業履行社會責任可以顯著降低企業持現水平。(2)拆分企業社會責任發現,企業履行股東責任促進企業增持現金,履行其他責任維度誘發企業降低現金持有水平。(3)CSR 可通過緩解融資約束來影響企業持現水平。(4)對企業社會責任與現金持有水平的研究根據產權性質和經濟政策不確定性高低進行分組,研究發現企業社會責任對現金持有水平的負向作用在非國有企業和經濟政策不確定性低時更顯著。

本文依據利益相關者理論、資源依賴理論等證實了企業社會責任的戰略效應,得出以下啟示:(1)公司履行社會責任,既要承擔股東責任,更要履行好員工責任;供應商、客戶和消費者權益責任;環境責任以及慈善責任;只有平衡好各項責任,才能實施低現金持有的積極財務戰略。(2)上市公司要充分認識到CSR的積極作用,通過主動承擔社會責任獲取外源融資,進而優化現金配置;社會責任表現良好的企業,政府可以出臺降低貸款利率、稅收減免等金融政策緩解其融資問題,激勵更多企業承擔社會責任。(3)非國有企業可以充分發揮企業社會責任的戰略作用,積極承擔社會責任,向利益相關者釋放良好信號,同政府建立合作,獲取競爭性資源進而緩解融資約束程度,減少低收益的現金持有水平,提高企業內部資金配置效率。(4)經濟政策不確定性程度較低時,CSR對現金持有水平的抑制效應更加顯著。因此,政府層面要盡量保持經濟政策的相對穩定性,降低企業對政策的不確定性預期,促進企業持續穩定發展。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國外匯(2019年18期)2019-11-25 01:41:50

人大建設(2019年12期)2019-05-21 02:55:32

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

科學啟蒙(2011年9期)2011-09-22 07:15:14