人效分析入手,對標行業“薪情”

2022-10-13 08:42:08何嘉偉

人力資源 2022年9期

關鍵詞:人事

文/何嘉偉

在人效診斷分析過程中,企業遇到的主要問題,一方面是不清楚選取哪些效能指標進行診斷分析,另一方面是沒有準確可參考的同行水平或指標數據。本文追蹤近五年時間A 股上市公司發布的年報信息并精選企業關注的經營業績、人工成本水平和投產效率指標進行分析,以期為企業管理者提供最新的外部對標數據參考。

經營業績

●營業總收入

整體來看,2017-2021 年的五年間,A 股上市公司營業總收入穩步增長,總營收平均值由2017 年的91.9 億元增長至2021 年的143.5 億元,復合增長率為11.8%,其中2021 年增幅較大,同比增長19.9%。

從總量來看,2021 年五個典型行業中汽車行業的營業總收入最高(133.1 億元),是機械設備行業(37.9 億元)的3.5 倍,醫藥生物和基礎化工行業的總營收較為接近,分別為53.9億元和52.5 億元。從增量來看,2021 年基礎化工行業營業總收入同比增幅最高(35%),汽車行業增幅最低(10.1%)。

然而,年增長率只是一個短期的概念,從行業發展上說,可能由于行業處在成長期或爆發期而導致年度結果波動很大,若以復合增長率來衡量,更能說明行業的變化趨勢。近五年來,機械設備、醫藥生物、電子和基礎化工四個行業的復合增長率相近,基本在13%上下浮動,而汽車行業的復合增長率明顯較低(4%),說明在總營收指標上,雖然汽車行業的總量最大但是增速有所放緩。

●利潤總額

整體來看,近五年A 股上市公司利潤總額穩步增長,由2017 年的10.8 億元提升至2021年的15.1 億元,復合增長率為8.7%,其中2021 年增幅較大,同比增長16%。

從總量來看,2021 年五個典型行業的利潤總額差距不大,其中基礎化工行業的利潤總額最高(7.7 億元),是機械設備行業(3.1 億元)的2.5 倍。從增量來看,2021 年基礎化工行業營業總收入同比增長117.5%,2017-2021 年五年間復合增長率為28.5%,而汽車行業同比增長僅1.2%,復合增長率為-6.2%,呈負增長狀態。

勞動二重性理論是理解馬克思政治經濟學的樞紐,具體勞動和抽象勞動作為同一勞動的不同方面處在不斷的矛盾運動中。具體勞動生產商品的使用價值,它是“不以一切社會形式為轉移的人類生存條件,是人和自然之間的物質變換即人類生活得以實現的永恒的自然條件。”[3]56-57如果把生產活動的特定性撇開,勞動就只剩下一個特點:人類勞動力的耗費。勞動既是人類生存的永恒條件,又具有特殊的社會形式。在原始共同體中,“勞動者把自己勞動的客觀條件當做自己的財產;這是勞動同勞動的物質前提的天然的統一。”[4]122此時勞動的抽象特點不明顯,稱作特殊勞動。

2021 年A 股上市公司營業收入平均值—典型行業

人工成本水平

●人均人工成本

近五年間,A 股上市公司人均人工成本呈增長趨勢,平均值由2017 年的13.2 萬元提升至2021 年的18.1 萬元并創下新高,復合增長率為8.2%,其中2021 年增幅較大,同比增長14.4%。需要說明的是,受2020 年疫情影響疊加當年出臺的減稅降費如社保減免等優惠政策,該年度人均人工成本增長停滯,相比2019 年幾乎持平,在此低基數上2021 年人均人工成本同比漲幅較高。

2021 年,五個典型行業中電子行業的人均人工成本最高(18.2 萬元),并且電子行業內的分化程度較高,90 分位值和10 分位值之差為24.9 萬元,與此相對的是基礎化工行業的人均人工成本最低(14 萬元)。從增量來看,2021 年五個典型行業的人均人工成本增幅差距不大,電子行業的增幅較高(16.8%),而基礎化工行業的增幅較低(12.3%)。

●人均薪資

人工成本中的“職工薪酬”,約占成本總額的七至八成,反映了企業所有職工“年總現金收入”的總和。從員工端看,職工薪酬代表員工實際收入情況;從企業端看,該指標更反映企業直接薪酬資源投入量。

與人工成本相似,企業人均薪資同樣呈逐年上漲趨勢,平均值由2017 年的10.4 萬元提升至2021 年的14.2 萬元,復合增長率為8.3%。區分五個典型行業來看,2021 年電子行業的人均薪資最高(14.9 萬元),基礎化工行業最低(11萬元)。從增量來看,2021 年五個典型行業的增幅均在10%-11%之間,復合增長率最高的行業是電子(10.8%)。

電子行業人工成本和人均薪資水平及漲幅相對較高,和近年來科技創新驅動下的行業快速發展有關,例如電子行業中的細分領域半導體行業發展迅猛,企業對于人才的搶奪更為激烈,需要付出更高的薪酬成本來吸引和保留人才,導致人力成本逐年升高。

人工成本投入產出效率

●人事費用率

近五年,A 股上市公司的人事費用率呈波動式上升趨勢,2021 年人事費用率為16.9%,同比增長0.5 個百分點,并超過2019 年的水平,創下五年來新高。受2020 年疫情影響,該年度人事費用率下降,隨著疫情得到控制和整體經濟環境逐漸復蘇,企業人工成本投入恢復增長態勢,帶動人事費用率在2021 年恢復了上漲態勢。值得關注的是,人事費用率是反映人工成本效率的反向指標,人事費用率的上漲反映了人工成本投產效率的下滑。

2021 年A 股上市公司人均薪資平均值—典型行業

五個典型行業中,醫藥生物行業的人事費用率是唯一超過20%的(20.1%),而基礎化工行業則不足10%(9.6%)。值得關注的是,醫藥生物行業人事費用率的分化程度最高,90 分位值和10 分位值相差23.4 個百分點,反映了不同領域和業態的醫藥企業人工成本投產效率相差較大,例如該行業醫藥研發企業的研發技術人員比重較高,相應的薪資水平也較高,導致人事費用率高于其他細分行業。

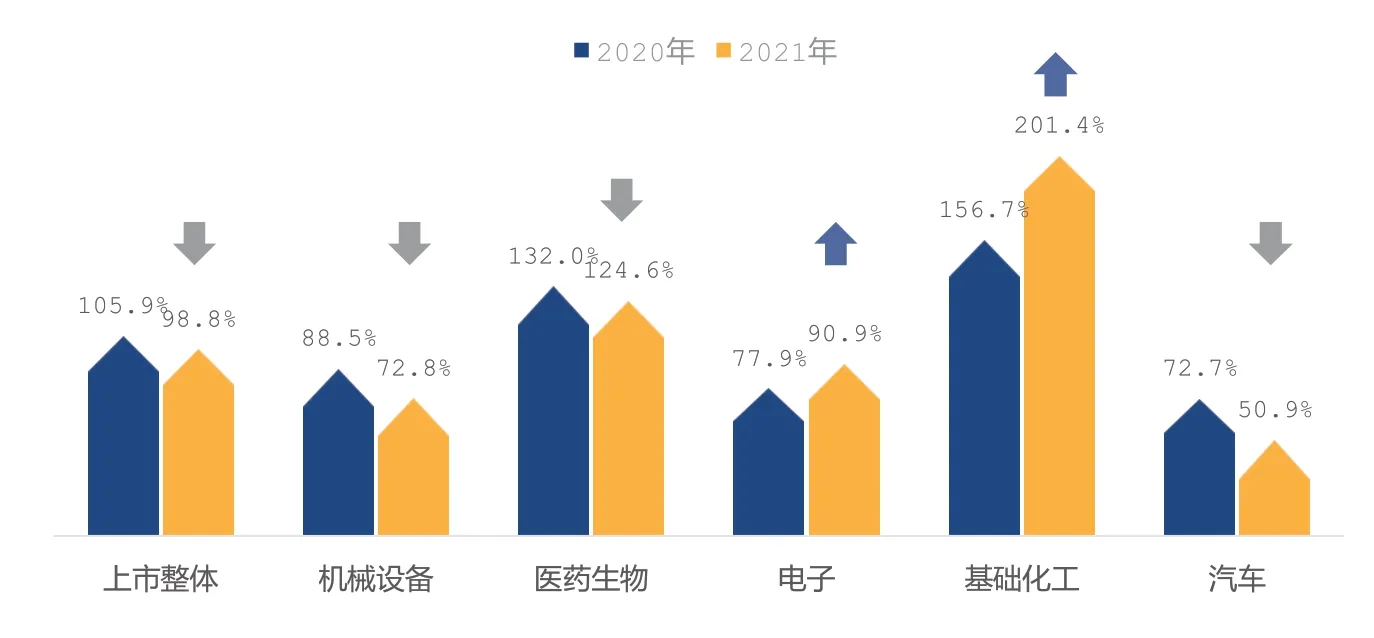

2021 年A 股上市公司人工成本利潤率平均值—典型行業

●人工成本利潤率

近五年,A 股上市公司的人工成本利潤率呈波動式下降態勢,2021 年人工成本利潤率為98.8%,同比下降7.1 個百分點,對比2017年人工成本利潤率(129.2%),五年間下降了30.4 個百分點。

在人工成本利潤率上,五個典型行業之間的差異較為明顯,2021 年基礎化工行業的人工成本利潤率突破200%,同比大幅增長45 個百分點。2021 年基礎化工行業在人均人工成本水平和增速雙低的條件下,利潤總額大幅增加,促使人工成本利潤率創下新高。部分原因是全球大宗商品價格暴漲導致產出商品價格上升、企業利潤在短時間內抬升較快,這使得在人工成本投入相對穩定的條件下人工成本利潤率快速提升。

汽車行業人工成本利潤率2021 年為50.9%,同比下降22 個百分點,汽車行業人工成本效率下滑,和近年來盈利下降但人工成本上漲有關。

近年來,企業人工成本投入持續上漲,2021 年A 股上市公司人均人工成本平均為18.1萬元,近五年復合增長率為8.2%;但人工成本投產效率有所下滑,2021 年人工成本利潤率平均為98.8%,五年下降30 個百分點,且不同行業和企業人工成本效率分化擴大,企業提質增效勢在必行。企業一方面可建立人力資本效能常態化的分析診斷機制,一方面可通過組織變革、業務流程優化、數字化轉型,以及人員配置優化、人才能力提升、差異化薪酬和精準激勵等多元舉措進行組織人效的優化提升。

猜你喜歡

西寧市人民政府公報(2022年6期)2022-09-22 03:47:00

西寧市人民政府公報(2022年7期)2022-09-22 03:41:48

四川勞動保障(2021年10期)2021-12-02 01:41:42

四川勞動保障(2021年7期)2021-12-02 01:10:50

四川勞動保障(2021年4期)2021-07-22 08:08:56

四川勞動保障(2021年5期)2021-07-19 06:09:56

四川勞動保障(2021年8期)2021-01-28 06:55:22

四川勞動保障(2021年9期)2021-01-27 20:24:59

河南水利年鑒(2017年0期)2017-05-19 02:29:30

中國衛生(2016年12期)2016-11-23 01:09:56