智能化管理背景下企業稅務優化策略研究

2022-09-23 02:09:06尹慶華

科技創新導報 2022年13期

尹慶華

(重慶單軌交通工程有限責任公司 重慶 400000)

隨著互聯網的飛速發展,各行各業逐漸開始推行數字化轉型以應對大環境的發展。我國稅務信息化建設的持續推進使企業的稅務管理面臨著巨大挑戰,企業亟需采取更高效、智能的稅務管理模式來加以應對。利用大數據技術,加強稅務管理的智能化操作、風險防控及數據深度分析,改變傳統稅務管理存在的涉稅業務雜亂、工作效率低下、管理風險偏高等問題[1]。在當前“互聯網+稅務”的數字化轉型大背景下,企業稅務管理形勢將更為嚴峻,亟需構建智能化稅務管理模式,實現企業稅務從職能管理轉向戰略管理。

1 完善數據管控分析系統

1.1 實現“涉稅信息池”稅種全覆蓋

通過信息系統集成,完成個人所得稅、土地增值稅、車輛購置稅等其他稅種的信息歸集,構建全稅種“涉稅信息池”,對涉及的所有稅種進行信息多維展示和應用,為公司稅務管理向集中化、智能化辦稅提供數據支撐[2]。

具體包括為稅費計提、申報、繳納、自動清分、稅負指標測算等提供數據支撐。抽取調用ERP系統財務模塊、經法系統、MDM 系統數據、財務管控系統、電子報賬系統(含影像系統)、商旅系統,進行結構化處理及篩選,設置計算模型和稅率匹配模型,實現數據多維信息查詢、多維度應用,滿足各稅種計提、申報、各項稅務監管指標預測、智能生成業務發起單據等,為智能化管稅、辦稅提供系統功能支撐。

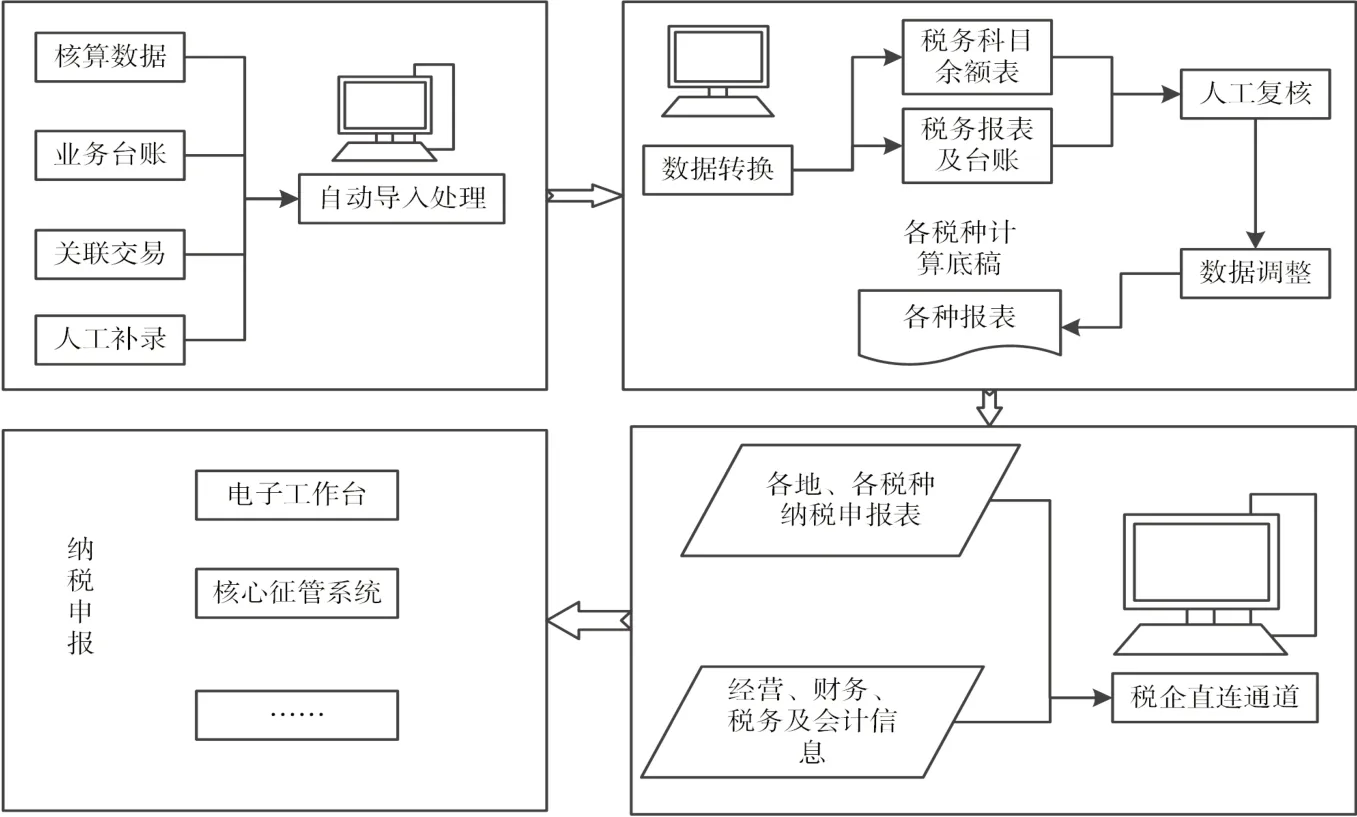

通過鏈接信息化系統、“涉稅信息池”,并設計相關取數工作底稿,作為稅費計提和申報繳納的源頭數據,為計提、申報、繳納提供數據支持;實現自動獲取計提數據和涉稅工作底稿數據,線上自動生成企業所得稅納稅申報表(如圖1所示);實現線上推單計提稅費,并自動生成計提核算憑證;申報數據通過稅企專線直接傳遞至稅務機關“電子申報系統”;稅務局自動扣款,并自動完成繳稅憑證;設置自動鏈接或者建立所得稅備案備查電子信息檔案庫,隨時獲取備查資料。除此之外,通過數據的收集調用,為建設風險防控系統、智能籌劃系統、輔助決策分析系統提供數據支撐,并且完成多維報表展示、實現稅務檔案存儲、在線辦稅。

圖1 納稅申報業務流程

1.2 構建納稅情況統計分析系統

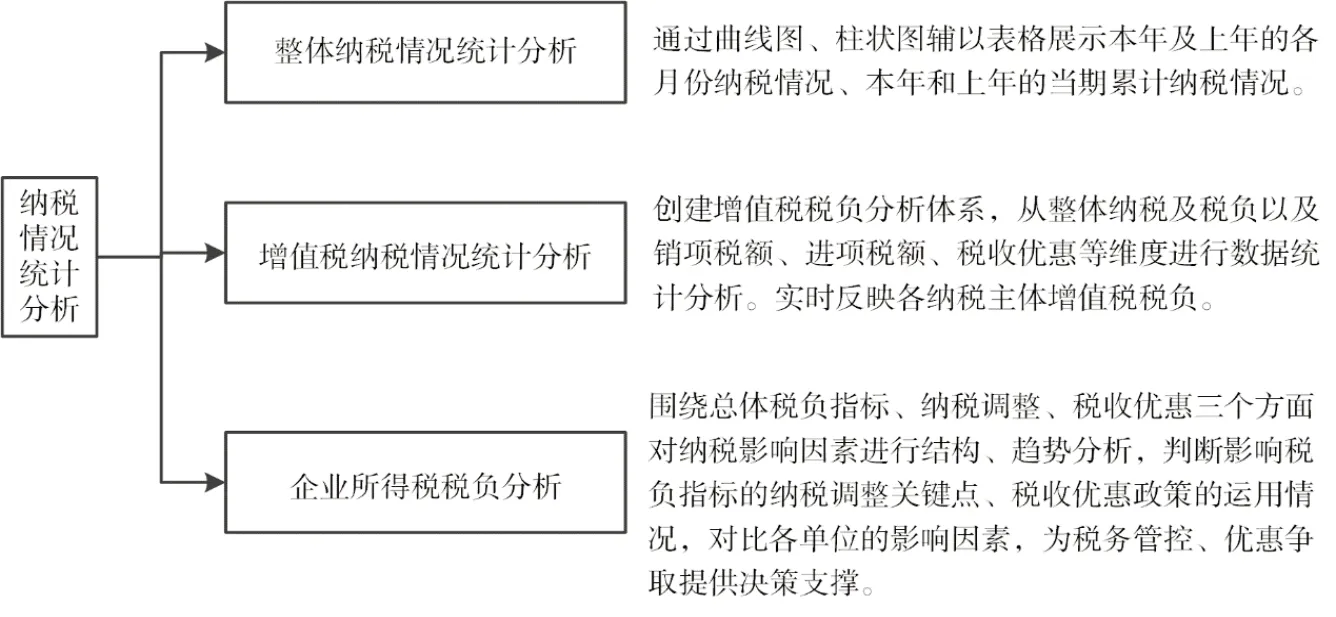

應用大數據云計算技術,依據“涉稅信息池”全稅種業務數據,以稅種、業務、納稅層級等不同維度,對各納稅主體全稅種的納稅及稅負情況(如年、半年、季、月、旬、周、日等)進行統計,包括整體納稅情況及各稅種稅負情況,并進行橫縱向、同比、環比等多維度對比分析,展示變動額、變動幅度及變動趨勢,為決策提供依據。納稅情況統計分析方法如圖2所示。

圖2 納稅情況統計分析方法

1.3 完善納稅籌劃系統功能應用

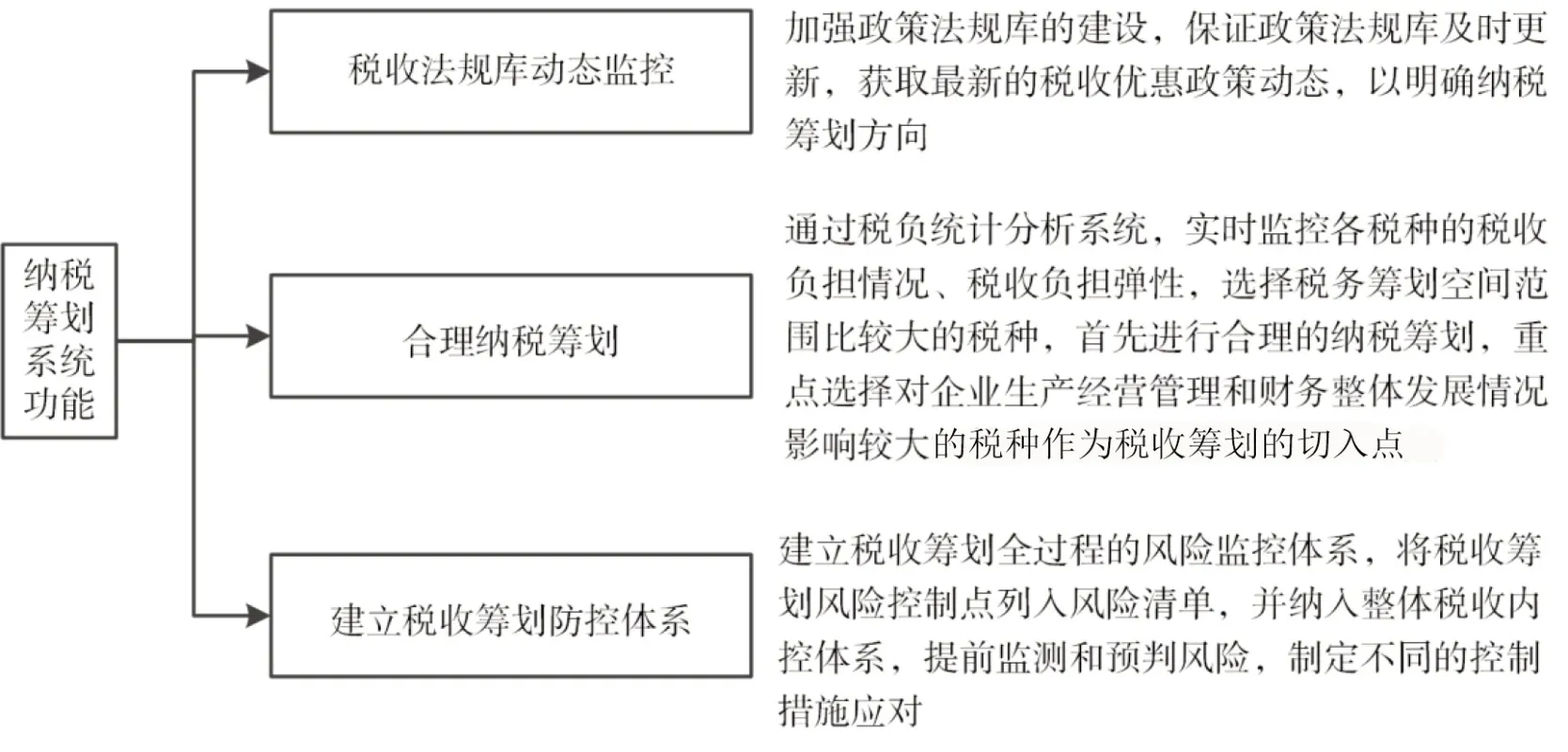

結合納稅籌劃方案,并借鑒其他公司做法,完善納稅籌劃的功能應用[3],具體從充分掌握稅收政策、采取正確的籌劃切入點和建立納稅風險管理體系3個角度完善納稅籌劃體系(如圖3 所示)。與此同時,還需要注重稅務專業人才的素質培養,并對于納稅籌劃系統進行持續的完善。

圖3 納稅籌劃系統功能應用

2 建設稅務風險監控預警

在統計分析的基礎上,評估各納稅主體整體納稅情況,設置監控預警指標,對重要的指標進行監控并及時預警,分層級推送預警消息,在外部監管機構稽查前提前預知稅務管理的潛在問題,供管理層決策應對[4]。

2.1 構建稅務監控預警指標體系

對外部指標包括金稅三期指標、其他指標等進行梳理分析,結合行業實際情況,構建并持續優化調整稅務監控預警指標體系,進行稅務監控預警指標體系的建立。指標體系需持續優化調整,隨著經營業務的增減變動、管理維度的不斷提升、管理要求的變更而更換和調整風險指標[5]。設置預警崗職統一管理,統一配置預警指標的發送的指標級別和對應的崗級。

2.2 設置稅務監控預警指標

針對不同的監管指標,設置不同的適用單位范圍和評估周期、取數規則、預警閾值和預警級別。此外,還可以建設稅務監控預警指標視圖,用于多維度地實現預警指標的穿透查詢。展示指標預警結果,可依據單位、具體指標、時間等維度來展示,并且提供切換維度的功能,對于按月評估的,實現每月自動預警結果,自動更新當月結果。

3 實現稅企信息共享

3.1 建設稅務法規庫

在稅務管理中,實現集團的政策統一。建立政策法規庫,實現稅收政策及時更新、支持多維度查詢,系統自動解析政策法規,實現政策統一解讀,規范政策適用范圍和對應流程崗位[6]。

建立全稅種、全政策法規庫。通過稅企直聯通道,從稅務局端可以及時獲取最新的政策法規信息,實現企業動態監測法律法規,減少由于稅務政策不全、更新不及時帶來的信息不對稱問題。并支持各級納稅主體資源、實時查詢,各單位還可自行補充完善地方性、行業性特有稅收政策,以應對自身企業的個性化需求。實現政策法規統一解讀,規范政策適用范圍及時效、作廢條款提醒,并嵌入到對應的稅務流程和崗位職責中。統一梳理政策法規所涉及的內控風險點和稅收籌劃點,建立風險和籌劃的邊際條件,供風險防控和納稅籌劃體系隨時調用。

實現法規庫智能檢索、下載,支持多維度、組合式查詢,如按稅種、政策類別、發文單位、文號、發文時間、關鍵字等;實現點擊政策內容,智能展示風險點、籌劃點和政策適用范圍等,并支持痕跡查詢管理;實現各個相關性、相似性政策法規間智能關聯,支持可穿透、可查詢、可展示、可下載,如作廢法規與新法規有效鏈接、作廢條款與新條款有效鏈接。

3.2 建設涉稅風險報告

為了完善智能化稅務的內控風險管理,利用稅企互聯建設信息溝通渠道,提升稅企聯動性,提高風控質量。可以利用將稅務局稽核規則前置到企業側,實時對涉稅業務辦理進行監督,稅務局將多頻次進行風險掃描,并出具風險提示報告。為企業稅務風險管理部署第三道事后稽核監督線。

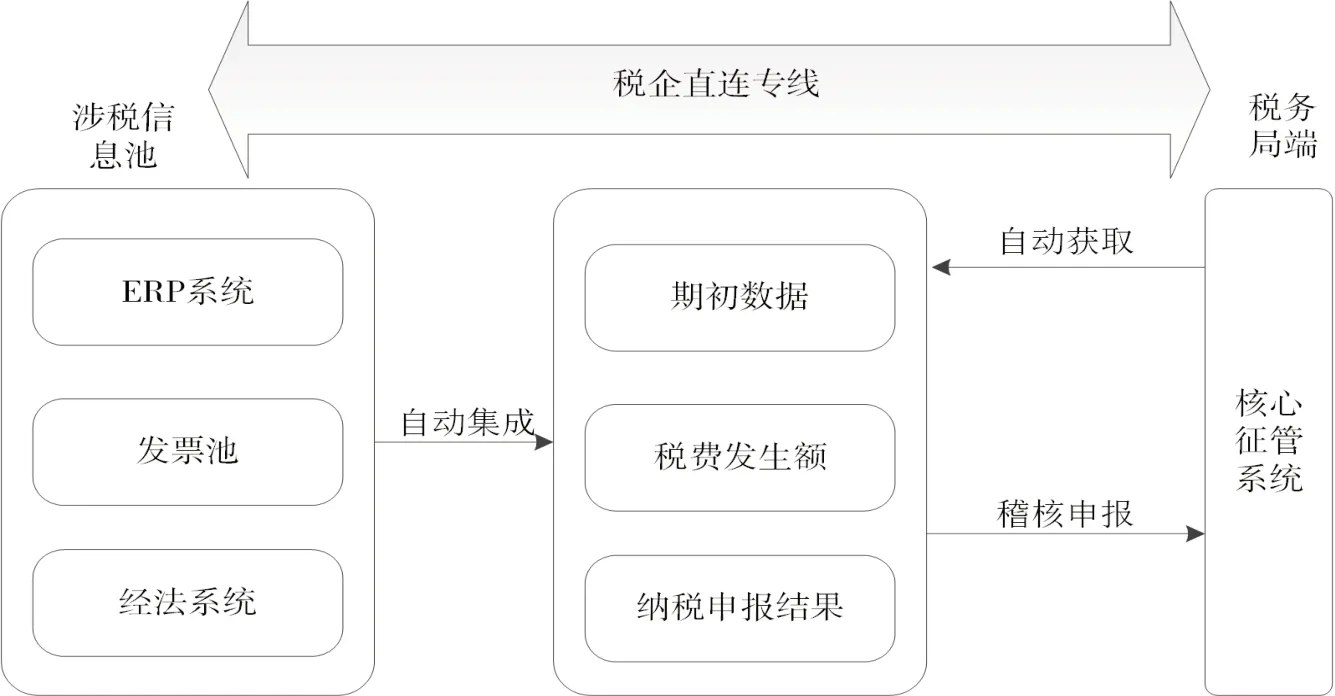

將稅局端稽核規則前置到企業稅務管理系統,稅務機關可以對企業辦稅進行實時監督管理,通過稅企直連通道,構建稅務局大數據監控云管理,稅務機關可開展多頻次風險掃描,及時獲取企業賬務信息、采集涉稅數據、監控涉稅風險、獲取風險識別報告,實現稅源全方位管控。利用稅企直連專線(如圖4 所示),在平臺系統內可以在線推送申報表數據,與稅務機關的期初數據進行比對校驗,實時監控納稅主體申報表的反饋狀態。實現自身稅務在線稽核,所有納稅主體均可以查看利用稅務局端稽核規則檢查的結果。

圖4 稅企直連專線

企業可以在涉稅風險防控體系的稅收風險報告中及時查看稅務局端反饋的風險識別報告,以便及時有效應對稅務稽查風險。針對報告中反映的具體風險識別詳細情況,如風險識別等級、風險模型、風險指向、數值明細等,及時判斷識別各納稅主體存在的風險點。

4 結語

智能化稅務管理是在稅務管理的基礎上,利用大數據和人工智能技術,針對企業所涉及的稅務業務,從企業的基本稅務流程管理到稅務風控和納稅籌劃的全環節,在各個業務環節進行優化重塑,采用內部數據信息系統集成和與稅務機關搭建信息溝通渠道兩種基本方式,以應對互聯網大數據背景下的稅務轉型需求及企業內部的精益化管理需求。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

工業設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

裝備制造技術(2019年12期)2019-12-25 03:06:46

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國洗滌用品工業(2019年4期)2019-05-11 09:27:34

家庭影院技術(2017年9期)2017-09-26 03:41:45

雜文月刊(2016年1期)2016-02-11 10:35:51