出貨量增速放緩 中報業績短期波動 智能手機A股港股龍頭雙星閃耀

2022-09-14 18:37:06莊宏東

證券市場紅周刊 2022年35期

關鍵詞:智能手機

莊宏東

本周,華為和蘋果的兩場新品發布會引發關注,在智能手機整體遭遇寒潮的今年,手機制造商通過大量發布新機來刺激銷量,力圖通過新品創新破局行業周期下行。而結合到股票來說,智能手機直接相關的標的實則不多,大致包括了A股的傳音控股和港股的小米集團。

2021年,智能手機在中國的滲透率已經超過97%,甚至略高于美國。即使是過往偏低的歐洲,2021年已經達到接近90%的滲透率。比較而言,新興市場滲透率依然處于較低水平,以非洲為例,2021年智能手機滲透率僅為44%。

隨著智能機普及,行業已經進入存量發展階段。2016年以后,全球智能機的出貨量開始逐年下滑,2021年13.6億部的出貨量有所增長,但依舊低于2019年的水平。反觀新興市場,如果將非洲、印孟巴、中東以及印尼、泰國、菲律賓三個東南亞國家視為整體,其出貨量的五年復合增速達到3.7%,幾乎是惟一一個顯著實現正增長的規模化市場。

從全球競爭格局看,按照出貨量口徑,根據IDC提供的數據,三星在2021年繼續蟬聯王座,市占率達到20.1%;國產品牌中,小米的市占率最高,2021年達到14.1%的水平,位列全球第三。值得注意的是,小米的市占率相較前一年提升2.6%,在前五名廠商中提升最多。

但如果將目光轉向上述新興市場,格局有所不同——具有“非洲之王”稱號的傳音控股,其在當地的市占率近年來持續提升,2021年達到46.7%。而三星原有的市場份額被不斷壓縮,近6年下降近9%,目前處于20.8%的水平。在上述新興市場其他地區,三星也受到了小米、OPPO、vivo、realme等品牌擾動,近兩年份額下降近5%,但仍處于第一位。值得注意的是,傳音的市場份額從2015年的0.01%提升到2021年5.91%的水平,已經從零追趕至國內友商水平。其中,在巴基斯坦地區位列第一,市占率超過40%。

根據預測,非洲智能機滲透率有望提升至2025年的67%。潛在用戶方面,仍然以非洲市場為例:與中國平均33歲的紡錘體人口結構不同,非洲年輕化人口結構呈金字塔形狀,平均年齡18歲,且2020年人口規模達到13.41億,在具備與中國相當的人口基數的同時,未來還存在較高的智能手機潛在增量用戶,因此傳音控股值得看高一線。

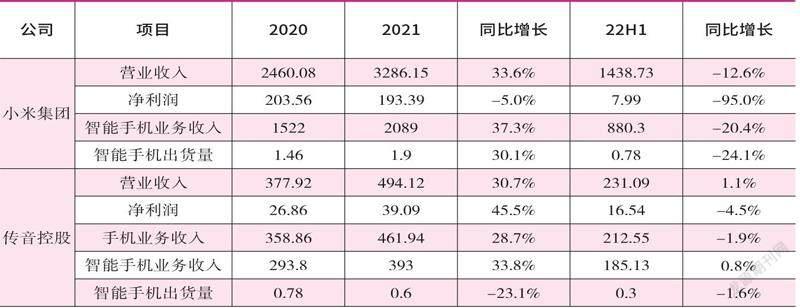

從智能手機收入規模來看,在A股以及港股市場中,小米集團和傳音控股的智能手機業務規模躋身國內同行前列。2022上半年,受宏觀經濟以及下游需求影響,小米集團收入規模達到1435.2億元,同比下降12.8%,其中智能手機業務收入880.3億元,同比下降20%左右,占公司營收61.3%。

傳音控股在上半年的營業收入為231.1億元,同比增長1.1%,近年來手機業務占比超過九成。上半年,受匯率波動、需求走弱等因素影響,非洲智能手機市場整體銷量下滑,公司在非洲的出貨量也受到一定負面影響。此外,上半年公司在印度、東南亞的市場份額分別達到6.9%和10.3%,市占率有所提升,整體看公司在新興市場依舊具備競爭力。

出貨量方面,2022上半年,全球智能機出貨量同比下滑約10%,其中,小米智能機出貨7760萬部,同比下降24.1%;同期,傳音智能機出貨約3000萬臺,情況略優于行業。此外,一季度傳音智能機出貨約1650萬臺,同比下降超10%。回看2021年,小米智能機出貨量1.91億臺,同比增長29.1%,在全球智能機出貨量前五名中增速最高。而傳音智能手機2021年的出貨量為5800萬臺,同比增長47%,作為功能機的全球龍頭,公司智能機出貨量基數較低,因此彼時增速表現亮眼。

和多數曾經具備成長性的行業一樣,智能手機市場也吸引無數行業玩家進入,競爭激烈。對此,龍頭公司通過新市場、新產品、新思維破局。對于新市場,傳音在進入孟加拉國、巴基斯坦市場之前,三星、OPPO、小米等廠商在幾個地區已經具備一定的市場份額,但傳音通過其成熟的經營體系,復制了非洲的成功策略,短短幾年迅速追趕上甚至超越競爭對手,達到前兩名的市占率水平。此外,傳音對于市場需求的把握十分敏銳,例如針對當地用戶的使用習慣推出美黑相機、多卡多待以及完善的語言庫等功能,深受消費者認可。

對于新產品,2022上半年,小米的IoT與生活消費產品的收入占比為27%,憑借其完善的米家生態系統以及品牌、售后等優勢,近5年這一品類的占比幾乎翻倍。而傳音也做出嘗試,近年來除了推出藍牙耳機、音響、智能手表等消費電子產品,還通過其品牌Syinix推出空冰洗以及電視機等家用電器,希望實現新的成長曲線。

對于新思路,不僅小米具備成熟的軟硬件生態鏈,目前傳音也在借助自己龐大的出貨量,憑借APP預裝優勢,與騰訊、網易等國內互聯網巨頭合作開發出音樂、新聞、短視頻等APP在非洲推廣,目前多個平臺已經月活過千萬。除了在非洲擁有流量和資源優勢外,非洲移動互聯生態處于初期階段,眾多移動互聯賽道格局沒有固化,而且2025年之前,隨著移動資費的下降,網絡體驗的提升,移動互聯生態有望加速建立,因此這一業務具備想象空間。

不過長期來看,對于各廠商基礎業務,能否將基本盤守住至關重要。以硬件性價比路線進行競爭的小米集團上半年手機業務占營收規模6成左右,卻僅貢獻3成左右毛利,因此手機業務的波動會帶來該業務較大利潤波動;營收規模占比不足1成的互聯網業務貢獻了4成以上的毛利,在獲客成本持續提升的今天,公司能夠在引流的同時高效實現利潤增長,但也要面對互聯網行業的持續競爭。

(作者系奶酪投資基金經理。本文提及個股僅做分析,不做投資建議。)

注:1.公司財務數據來自Wind,營業收入、凈利潤單位為億元人民幣;智能手機出貨量單位為億臺。2.小米集團凈利潤數據為本公司擁有人應占期間利潤,傳音控股凈利潤數據為歸母凈利潤。3.由于公司未完全披露,部分智能手機業務數據為估計值,與真實數據或存在誤差。

猜你喜歡

紅領巾·萌芽(2022年9期)2022-11-24 05:55:58

英語文摘(2020年5期)2020-09-21 09:26:30

湖北農機化(2020年4期)2020-07-24 09:07:46

瘋狂英語·新悅讀(2019年10期)2019-12-13 09:02:30

軍事文摘(2019年18期)2019-09-25 08:09:08

趣味(語文)(2018年8期)2018-11-15 08:53:00

信息安全研究(2016年4期)2016-12-01 06:06:47

海外星云(2016年7期)2016-12-01 04:18:00

新聞傳播(2016年11期)2016-07-10 12:04:01

現代工業經濟和信息化(2016年4期)2016-05-17 05:35:45