動力煤期貨交易賬務處理探究

——以Z公司為例

2022-08-17 00:26:08鄭路路浙江浙能富興燃料有限公司浙江杭州311100

商業會計 2022年14期

關鍵詞:現金流量

鄭路路 (浙江浙能富興燃料有限公司 浙江杭州 311100)

一、引言

我國是當今世界上第一產煤大國,也是世界煤炭消費量最大的國家,煤炭一直是我國的主要能源和重要原料,在一次能源生產和消費構成中煤炭始終占一半以上。動力煤,作為煤炭資源的基石,在煤炭結構中占據著主體地位。2020年,我國動力煤消費總量為34.4億噸,占煤炭消費總量的69%。

縱觀近年來的煤炭市場, 2001—2011年被視為煤炭行業的黃金十年,煤價從200元/噸漲至最高1 000多元/噸。然而,進入2012年,煤炭市場急轉直下,價格一路下跌,一直到2016年國家出臺“276”政策,煤價才開始止跌起漲。2016年后,煤價進入了一個相對平穩的區間段,上下浮動。2020年入冬以來,煤炭價格節節攀升,2021年8月底突破千元大關,9月市場繼續亢奮,煤價一飛沖天,一個月時間漲了700多元一噸,屢破前期高點。

變幻莫測的煤炭市場給煤電企業的經營帶來了較大的不確定性,而隨著近幾年動力煤期貨合約的不斷發展和完善,越來越多的煤電企業利用期貨這一工具規避因價格劇烈波動帶來的經營風險。這必然會對相應的會計處理提出更多的要求,尤其是在期貨交易可以采用不同的會計處理方法,而不同的會計處理方法對報表不同項目產生的影響截然不同的情況下。本文以Z公司的期貨交易為例,對期貨交易的會計處理方法進行研究,并在此基礎上,提出相應的建議 。

二、研究現狀及案例背景

(一)準則背景

目前,國內動力煤期貨交易業務適用的會計準則分別是《企業會計準則第24號——套期會計》《企業會計準則第22號——金融工具確認和計量》。按照期貨業務是否滿足套期會計使用條件,企業可以選擇不同的處理方法。

根據企業套期會計準則,如果企業期貨業務滿足套期會計使用條件,即:套期關系僅由符合條件的套期工具和被套期項目組成,在套期開始時,企業正式指定了套期工具和被套期項目,并準備了風險管理策略和目標的書面文件(至少載明套期工具、被套期項目、風險性質、評估方法等),套期有效性等條件,企業可以運用套期會計方法進行處理;如果不滿足套期會計使用條件,企業只能依照金融工具確認和計量準則進行賬務處理。

(二)案例背景

Z公司是一家集煤炭貿易、煤炭供應鏈管理、配煤技術研發及金融期貨等業務為一體的大型現代化煤炭商貿企業,為上市公司,公司注冊資本8億元,煤炭供應量占該省煤炭消費總量近一半。為規避煤價頻繁波動帶來的經營風險,Z公司近年來充分利用動力煤期貨金融工具,開展期現結合的煤炭采購業務,獲批交易所“產業基地”,該集團也成長為動力煤期貨交易量最大的終端電力企業。假設某年1月,該公司累計在期貨市場中買入5 000手(50萬噸)動力煤,并計劃在9月份交割。各時點期貨、現貨價格如表1所示。

表1 各時點期、現貨價格 單位:元/噸

三、動力煤期貨交易會計處理方法

(一)不滿足套期保值會計要求的會計處理方法

在不滿足套期保值會計要求的情況下,由于動力煤期貨屬于金融衍生工具,根據企業會計準則的相關規定,動力煤期貨應該劃分為以公允價值計量且其變動計入當期損益的金融資產,按照交易性金融資產進行會計核算。

1.一季度末,確認期貨賬面價格變動。

借:公允價值變動損益 30 000 000

貸:交易性金融資產——公允價值變動 30 000 000

2.二季度末,確認期貨賬面價格變動。

借:交易性金融資產——公允價值變動35 000 000

貸:公允價值變動損益 35 000 000

3.交割時。

(1)期貨賬面平倉。

借:其他貨幣資金 45 000 000

公允價值變動損益 5 000 000

貸:交易性金融資產——公允價值變動 5 000 000

投資收益 45 000 000

值得一提的是,動力煤期貨屬于貨物期貨。根據國家稅務總局《增值稅若干具體問題的規定》,貨物期貨交易增值稅的納稅環節為期貨的實物交割環節,交割時采取由期貨交易所開具發票的,以期貨交易所為納稅人,交割時采取由供貨的會員單位直接將發票開給購貨會員單位的,以供貨會員單位為納稅人。由以上規定可以看出,期貨賬面平倉產生的平倉收益不需要繳納增值稅。

(2)現貨實物交割。

借:庫存商品 309 734 513.27

應交稅費——應交增值稅(進項稅額)40 265 486.73

貸:應付賬款 350 000 000.00

(二)滿足套期保值會計要求的會計處理方法

如果企業動力煤期貨交易滿足套期會計的條件,則根據業務的具體性質又可分為公允價值套期、現金流量套期和境外經營凈投資套期。公允價值套期是對已確認資產或負債、尚未確認的確定承諾,或上述項目組成部分的公允價值變動風險敞口進行的套期。現金流量套期是對現金流量風險敞口進行的套期,該風險與已確認的資產或負債、極可能發生的預期交易或上述組成部分有關。境外經營凈投資套期,是對境外經營凈投資風險敞口進行的套期。對于動力煤期貨來說,主要涉及的是公允價值套期和現金流量套期。兩者的區別在于:公允價值套期主要想鎖定的是公允價值變動的風險,此時未來現金流量基本上鎖定,而現金流量套期主要想鎖定的就是未來現金流量變動的風險。

仍以Z公司的操作為列,分別就公允價值套期和現金流量套期下的期貨交易的會計處理進行探討。

1.公允價值套期下的期貨賬務處理。

(1) 一季度末,確認期貨賬面價格變動:

借:套期損益 30 000 000

貸:套期工具 30 000 000

(2) 一季度末,確認現貨價格變動:

借:被套期項目 35 000 000

貸:套期損益 35 000 000

(3) 二季度末,確認期貨賬面價格變動:

借:套期工具 35 000 000

貸:套期損益 35 000 000

(4) 二季度末,確認現貨價格變動:

借:套期損益 50 000 000

貸:被套期項目 50 000 000

(5) 交割時。

①期貨賬面平倉:

借:套期工具 40 000 000

貸:套期損益 40 000 000

借:其他貨幣資金 45 000 000

貸:套期工具 45 000 000

②現貨實務交割:

借:套期損益 50 000 000

貸:被套期項目 50 000 000

借:庫存商品 309 734 513.27

應交稅費——應交增值稅(進項稅額)40 265 486.73

貸:應付賬款 35 000 000.00

借:被套期項目 65 000 000

貸:庫存商品 65 000 000

2.現金流量套期下的期貨賬務處理。

(1) 一季度末 :

借:其他綜合收益 30 000 000

貸:套期工具 30 000 000

(2) 二季度末 :

借:套期工具 35 000 000

貸:其他綜合收益 35 000 000

(3) 交割時。

① 期貨賬面平倉:

借:套期工具 40 000 000

貸:其他綜合收益 40 000 000

借:其他貨幣資金 45 000 000

貸:套期工具 45 000 000

② 現貨實務交割:

借:庫存商品 309 734 513.27

應交稅費——應交增值稅(進項稅額)40 265 486.73

貸:應付賬款 35 000 000.00

借:其他綜合收益 45 000 000

貸:庫存商品 45 000 000

四、動力煤期貨交易會計處理的會計差異

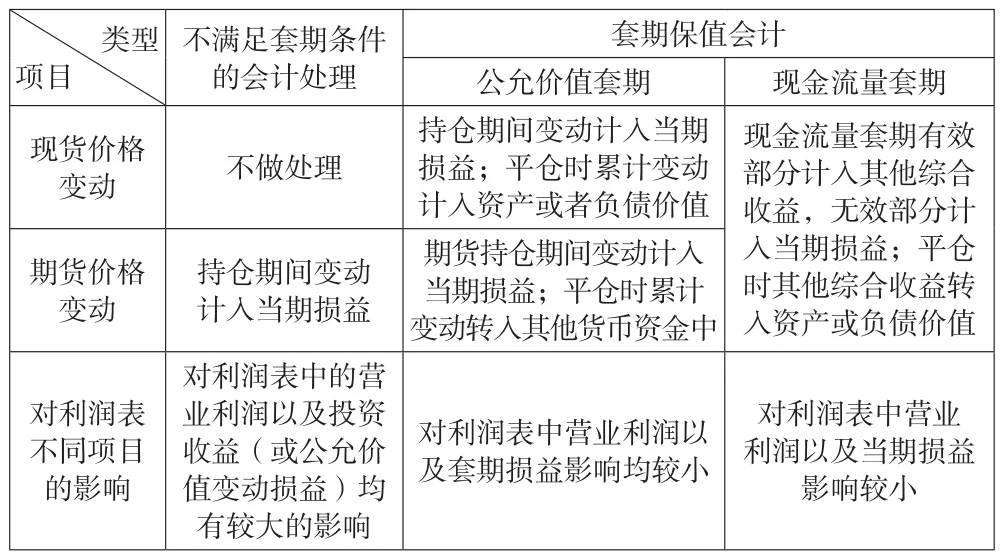

通過以上的賬務處理可以看出,在期貨交易按照金融資產進行會計處理時,財務賬面不確認現貨價格變動,期貨盤面價格變動相關損益計入當期損益。在按照套期會計準則進行處理時,公允價值套期期貨價格變動的相關損益計入當期損益,現貨價格的變動也計入當期損益,由于現貨和期貨價格變動是相反的,因而計入當期損益的金額僅僅是期現價格變動相抵后的凈額;現金流量套期有效部分計入其他綜合收益,無效部分計入當期損益,即如果期貨變動大于現貨變動,現貨變動計入其他綜合收益,差額計入當期損益,如果期貨變動小于現貨變動,期貨變動計入其他綜合收益,差額不處理。具體處理差異見表2。

表2 不同模式下的賬務處理差異

由表2可見,在不按照套期會計進行賬務處理的情況下,期貨價格的變動全額計入當期損益,因而,在期貨價格頻繁波動的情況下,各期的損益會隨著期貨價格的波動而波動。在公允價值套期下,由于現貨的價格變動也會被計入當期損益,會沖抵期貨價格的變動,因而,即使期貨價格頻繁波動,各期損益也不會隨之發生大幅度的變動。在現金流量套期下,期貨價格的變動不反映在當期損益中,因而,當期貨價格頻繁波動時,當期損益不會隨著期貨價格的變動而變動。

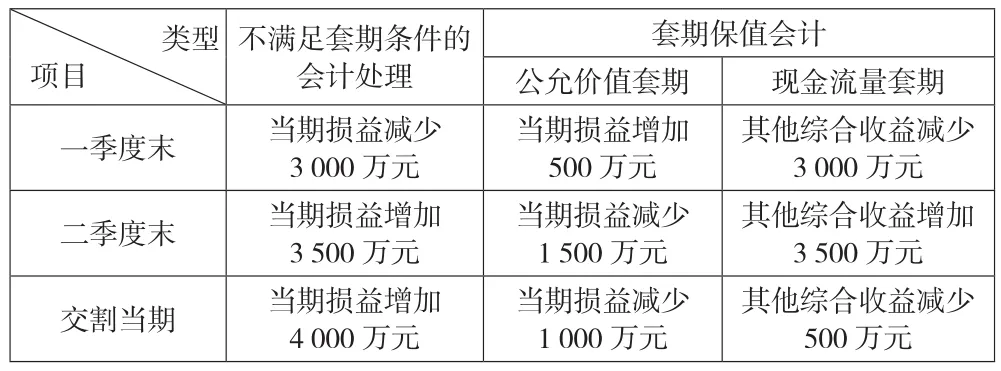

以上述案例為例,分別列示不同模式下,期貨價格變動對利潤表的影響。詳見表3。

由表3可以看出,當期貨價格頻繁波動時,比如,買入時是610元/噸,一季度末跌60元/噸,二季度末漲70元/噸,交割時漲80元/噸,如不使用套期會計核算,一季度浮虧3 000萬元,二季度浮盈3 500萬元,而交割當期,即三季度盈利4 000萬元,期貨價格變動對每季利潤影響以及各季度利潤波動都影響較大;在公允價值模式下,一季度損益增加500萬元,二季度損益減少1 500萬元,交割當期損益減少1 000萬元,每季度利潤受影響程度以及其波動幅度均明顯小于不使用套期會計進行核算時的波動;而在現金流量模式下,各期損益無變動,每季利潤受影響程度以及波動程度均小于不使用套期會計進行核算時的波動。

表3 各時點賬務處理對利潤表的影響

五、結論和建議

從上述會計處理差異以及對利潤表的影響可以看出,如果企業使用期貨工具進行套期保值,在期貨價格不發生大幅波動,或者持倉量較少的情況下,是否使用套期會計核算對利潤表的影響不大,而在期貨價格上下波動或持倉量較大的情況下,用套期會計準則進行賬務處理時,其利潤受影響程度以及每期利潤波動程度均明顯小于不使用套期會計進行核算時的波動。而各季度利潤的巨大波動,尤其是公允價值損益以及投資收益等科目的巨大波動會給公司尤其是上市公司的信息披露帶來諸多難題,同時,不使用套期會計進行賬務處理,還可能會引起國資委、證監會等監管機構對于公司實際業務模式的質疑。

盡管不使用套期會計進行賬務處理會帶來諸多影響,但由于對準則理解不夠精準、對具體業務了解不透徹、難以滿足準則適用條件等原因,實務中套期會計準則在企業并未得到廣泛運用。因而,首先,建議加強部門間協同,財務人員主動學習期貨相關知識,提高專業素養以及對期貨的認識,從而能更好地理解準則的相關要求,業務人員也要學習套期會計準則的知識,了解差異化業務模式對企業利潤的影響,同時,在平時的期貨操作中準備好準則要求的相關配套材料。其次,建議開展套期業務的企業,尤其是持倉量大的企業或者上市公司選擇套期會計進行賬務處理,如果企業同時存在多種業務模式,建議滿足相關條件的業務采用套期保值會計處理,部分未滿足套期保值會計適用條件的業務按照金融資產進行處理,以避免利潤的頻繁波動。

猜你喜歡

活力(2019年15期)2019-09-25 07:21:38

財會研究(2017年9期)2017-10-19 02:04:37

綠色財會(2017年10期)2017-03-11 18:44:42

消費導刊(2016年5期)2016-06-30 00:32:36

山西農經(2016年3期)2016-02-28 14:24:03

濰坊學院學報(2015年6期)2015-12-31 09:09:48

商業會計(2015年15期)2015-09-21 08:26:28

中國鄉鎮企業會計(2014年3期)2014-03-22 07:13:53

河南科技(2014年23期)2014-02-27 14:19:12

現代經濟信息(2009年8期)2009-02-03 07:51:44