高管年齡特征、員工責任與企業成長性

2022-07-29 11:23:52張靈沙吉新萍宋昭雨

商業會計 2022年13期

張靈沙 吉新萍 宋昭雨

(西南石油大學經濟管理學院 四川 成都 610500)

一、引言

經過幾十年的發展,我國上市公司的治理水平顯著提升,并在我國各項結構化調整與轉型中發揮了重要作用。一些上市公司還積極開拓國際市場,走向國際參與競爭。盡管如此,上市公司的發展仍面臨著一些挑戰,信息披露失真、內幕交易、市場操縱等違法違紀行為仍有發生,業務主次不清、組織結構混亂、資源利用效率低下等問題屢見不鮮。由此可見,當前,全面改善上市公司治理現狀、提升上市公司發展質量具有現實意義。高管團隊作為公司治理的重要構成要素,其特征與偏好將影響企業的各項決策從而決定著公司的績效與發展。因此,合理構建高管團隊將成為上市公司整體治理能力提升的關鍵。

國內外學者針對高管團隊相關理論的探究,源于Hambrick(1984)提出的“高層梯隊理論”,即高層管理成員的特征會影響其戰略選擇與經營決策,進而作用于企業,影響企業的成長與發展。從現有文獻來看,國內外關于高管團隊與企業成長性之間的作用機制研究主要集中在三個方面:一是從直接效應層面考慮,探究性別、任職時間、專業背景、職能異質性與社會異質性(蔣凱明、劉萍,2020)等高管團隊人口結構特征對企業績效和組織行為的直接影響;二是從中介效應層面考慮,探究高管團隊對企業成長性的影響路徑,研究成果包括高管團隊可以通過公司戰略、投資效率、社會責任、商業創新(舒業弘,2019)等間接對企業績效產生影響;三是從調節效應層面考慮,已有學者探究了薪酬差異、企業國際化程度、股權集中度等在高管團隊特征與企業績效關系中起到的調節作用。綜上所述,已有文獻多從高管任職背景及性別等基本特征的角度進行探究,但單獨研究年齡的文獻仍較少,故本文基于2016—2019年A股上市公司數據,實證研究了高管年齡特征、員工責任與企業成長性之間的關系。對于高管年齡特征層面,從年齡的同一性與異質性兩個維度入手,構建了如圖1所示的理論研究模型:

圖1 理論模型

二、理論分析與研究假設

(一)高管團隊年齡與企業成長性

高層梯隊理論認為高管團隊成員的年齡、教育、資歷以及職權結構特征會直接影響團隊決策,進而影響到組織績效與戰略選擇。就高管年齡特征而言,研究普遍認為高管年齡對企業的成長發展具有顯著影響。蒂豪尼等(2000)發現越年長的高管團隊,態度就越保守,他們更傾向于規避風險,因此有時會導致企業錯失一些良好的投資機會。孫凱等(2019)認為高管團隊平均年齡越大,越不利于提升企業的績效。年齡較大的高層管理者盡管具有豐富的閱歷和管理經驗,但其年齡特征導致對風險的厭惡可能促使其做出更加保守的選擇,使企業錯失一些發展機會,從而影響企業發展。年長的高管因年齡增長帶來的生理和心理變化而傾向于選擇風險較低的決策,而年輕的高管則會偏好風險,傾向于在財務決策中采取風險性策略,如進行更多的研發投資等,由此推測出具有創新冒險精神的年輕團隊更有利于企業成長。基于以上分析,本文提出假設1:

H1:高管團隊年齡會負向影響企業成長性,即高管年齡越大越不利于企業成長。

(二)員工責任的中介作用

美國學者Sheldon(1924)最早提出了“社會責任”概念。根據利益相關者理論,員工責任也屬于社會責任的范疇,企業應當對內部員工承擔相應的責任并給予應有的關照。高管團隊作為企業重大事項的決策者,有權決定有利于員工政策的是否實施。而高管團隊因其內部特征的差異,會導致最終決策的不同。已有研究表明,高管年齡這一特征會影響員工責任的履行。張林剛等(2020)研究認為,年齡較大的高管因其學習和接受新事物的能力有限,往往更傾向于維持現狀,短視行為明顯,可能導致其不愿意在企業內外部社會責任上投入過多。另外,員工責任會正向影響企業成長性。再者,根據信號傳遞理論,外界會根據管理當局傳遞出來的信息來評價企業價值。高層管理人員作為企業決策的制定者和實施者,直接關系到員工責任的履行情況。基于以上分析,本文提出假設2:

H2:員工責任在高管年齡與企業成長性之間起中介作用。

(三)高管團隊年齡異質性的調節作用

從廣義上講,高管團隊異質性指高管團隊成員在性別、年齡、教育背景等方面存在的差異。基于群體決策理論和有限理性假設,團隊異質性有助于高管團隊進行內部認知互補,從而提高決策能力。Naranjo(2009)研究表明高管團隊的年齡異質性這一特征會促使企業注重高管的年齡構成,高管團隊內部既要有穩重、謹慎且閱歷豐富的年長高管,又要有善于靈活變通、勇于變革與創新的年輕高管,可以實現取長補短,優勢互補。從高管年齡和員工責任的關系來看,高管年齡異質性可以增強高管團隊特征的多樣化,避免因年齡較大高管人數過多而導致的決策失誤、對于員工責任承擔少的問題。而高管的年齡差異性越小,高管的經歷、閱歷、資源互補性越差,高層管理者成員在進行相關決策、承擔相應責任等過程中的成員之間的溝通交流、意見反饋就會越差。換句話說,高管年齡差異性較小的企業在進行決策時可能會存在決策建議、實施反饋的單一化,而忽略一些重要層面,如對于員工責任的全面落實。具體表現在高管團隊對于員工的績效獎勵、培訓、關愛等方面的缺失。基于此,本文提出假設3:

H3:高管團隊年齡異質性能調節高管團隊年齡和員工責任之間的關系。

基于前述假設,本文進一步提出一個“有調節的中介效應模型”。具體而言,高管團隊年齡水平會通過影響員工責任進而影響企業成長性,而這一影響路徑又受到高管年齡異質性的調節。如果高管年齡異質性較低,那么高管年齡對員工責任的負作用增量變大,即高管年齡對企業成長性的負影響效應會更多地通過員工責任來傳導,越不利于企業的成長性;反之,如果高管年齡異質性水平較高,則高管年齡對員工責任的負作用增量變小,即高管年齡對企業成長性的影響較少通過員工責任傳導,越有利于企業的成長性。基于此,本文提出假設4:

H4:高管年齡通過員工責任對企業成長性產生影響。

三、研究設計

(一)數據來源

本文以2016-2019年A股上市公司為樣本,從國泰安數據庫(CSMAR)獲取高管信息及相關財務數據,上市公司員工責任評分來自于和訊網社會責任專業評測報告。本文對數據進行了預處理:(1)剔除了ST、ST等非正常交易狀態的上市公司;(2)剔除了金融、保險類公司;(3)剔除了高管團隊信息缺失或不全的公司;(4)剔除了相關財務數據缺失的公司;(5)對主要連續變量在1%和99%分位進行Winsorize處理以降低異常值的影響。最終得到樣本量為5 180個。

(二)變量定義

1.解釋變量和被解釋變量。解釋變量為高管年齡,通過高管團隊成員年齡平均值來衡量。被解釋變量為企業成長性。關于被解釋變量企業成長性,選用營業收入增長率來衡量。

2.中介變量和調節變量。中介變量為員工責任,運用和訊網企業社會責任評級數據中的員工責任評分對該變量進行衡量。調節變量為高管團隊年齡異質性,借鑒吳成頌(2017)研究高管年齡異質性的方法,用高管團隊年齡的標準差除以團隊年齡的平均值來衡量,計算得到的指標越大說明異質性越大。

3.控制變量。參考已有研究,本文選取企業規模、實際控制人性質、企業資產負債率、高管團隊規模和高管學歷作為控制變量。具體變量定義詳見表1。

表1 變量定義表

(三)模型構建

根據上述分析,構建如下多元回歸模型:

模型(1)檢驗自變量高管年齡對企業成長性的直接效應,在此基礎上,模型(2)和模型(3)是對員工的中介效應檢驗;模型(4)是對高管年齡異質性調節效應的檢驗。

四、實證檢驗

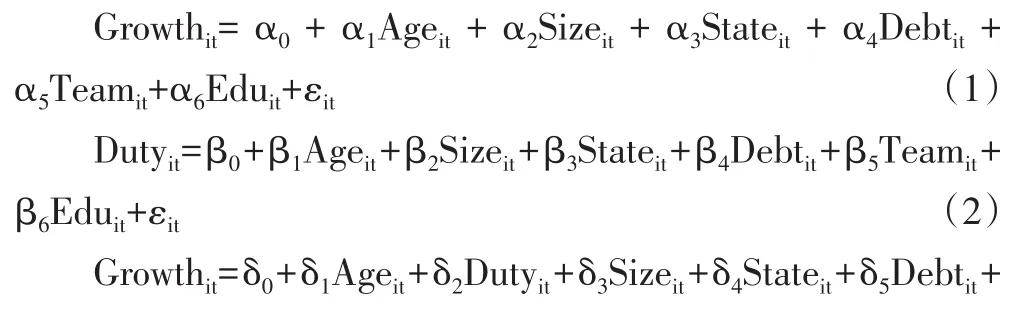

(一)描述性統計分析

描述性統計結果見表2。高管團隊年齡水平差距較大,最小值為38.500,最大值為61.857,平均值為49.878,由此看出高管團隊年齡水平集中在50歲左右,年齡普遍偏高。企業之間高管團隊年齡異質性水平差距較小,最小值為0.044,最大值為0.487,平均值為0.154,標準差為0.041。員工責任最小值為0,最大值為15,平均值僅為2.149,說明各企業員工責任的履行情況較差。成長性相關指標最小值為-0.940,最大值為67.951,平均值為0.241,說明各企業成長狀況存在明顯差異。

表2 描述性統計結果

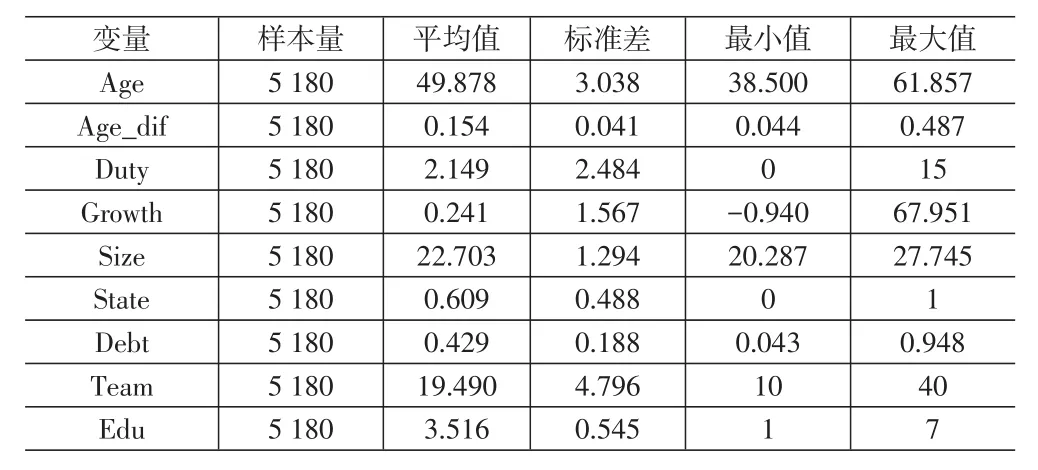

(二)相關性檢驗

下頁表3給出了所有變量的相關系數結果,在主要研究變量方面,高管年齡與員工責任(r=-0.030,p<0.05)顯著負相關,與企業成長性(r=-0.041,p<0.01)顯著負相關;員工責任與企業成長性(r=0.049,p<0.01)顯著正相關;調節變量高管年齡異質性與企業成長性相關性不顯著。可以看出控制變量基本得到較好控制。通過共線性檢驗發現,方差膨脹因子VIF值小于5,表明研究模型不存在嚴重的多重共線性。

表3 相關性分析

(三)實證檢驗結果

采用SPSS 26并借鑒溫忠麟(2006)中介效應檢驗方法,運用層次回歸來檢驗假設是否成立。回歸結果如表4所列示。從模型2回歸結果可知,高管年齡對企業成長性(β=-0.024,p<0.01)有顯著負向影響,H1得到驗證。模型6結果顯示,高管年齡對員工責任(β=-0.030,p<0.01)同樣具有顯著負向影響。在模型1的基礎上加入員工責任作為中介變量得到模型4,結果發現,加入員工責任這一中介變量后,高管年齡顯著負向影響企業成長性(β=-0.023,p<0.01),員工責任顯著正向影響企業成長性(β=0.024,p<0.01),中介效應顯著,且員工責任部分中介高管年齡水平與企業成長性之間的關系,H2得到驗證。

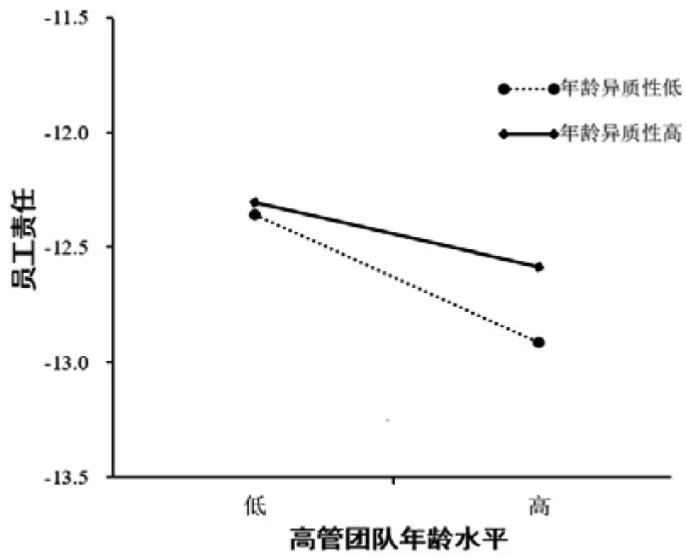

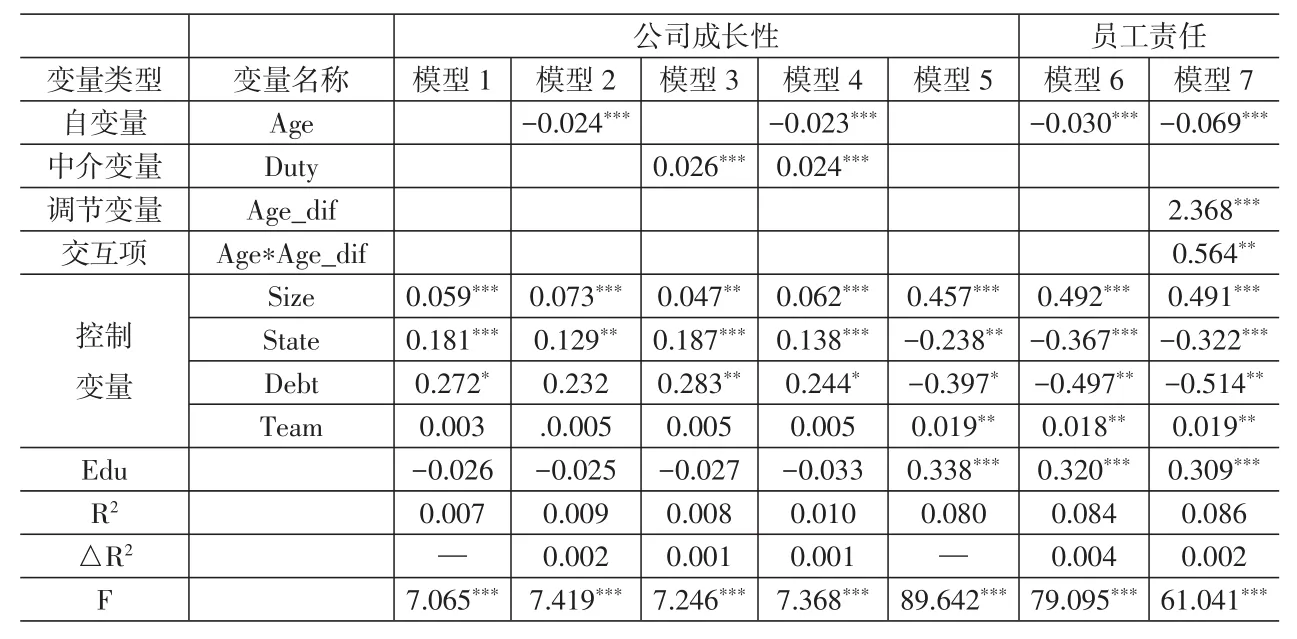

首先檢驗高管年齡異質性對高管年齡與員工責任關系的調節作用。本研究對高管團隊年齡和高管團隊年齡異質性中心化后構建交互項,將控制變量、高管團隊年齡、年齡異質性和交互項逐步帶入回歸方程,結果見表4中模型7。高管年齡和高管年齡異質性的交互項對員工責任的回歸系數顯著且大于0(β=0.564,p<0.05),由此判定高管團隊年齡和員工責任之間關系受到高管團隊年齡異質性的正向調節,H3得到驗證。在不考慮年齡異質性調節作用的條件下,高管團隊年齡越大對員工責任的負向影響程度越大,進而對企業成長性負向影響越大。從調節效應圖(圖2)可以看出,在考慮年齡異質性的情況下,高管年齡較小時年齡異質性所起的調節作用不明顯。而高管年齡較大時,年齡異質性高會有效減弱高管團隊年齡對員工責任的負向影響,從而有利于企業成長。

圖2

表4 層次回歸結果

再采用Bootstrap進一步檢驗有調節的中介效應模型,在95%置信區間下重復抽樣5 000次。按照均值、均值加減一個標準差,區分了低、中、高三種年齡異質性,分析了在不同年齡異質性水平高管年齡通過員工責任影響企業成長性的中介效應,Bootstrap檢驗的置信區間分別為[-0.0262,-0.0001],[-0.0293,-0.0002]和[-0.0334,-0.0002],均不包含0。

表5 有調節的中介效應模型檢驗

數據結果表明對于低、中、高三種年齡異質性水平,員工責任的中介效應均顯著,H4得到檢驗。高年齡異質性下的間接效應值為-0.006,中年齡異質性間接效應值為-0.008,低年齡異質性的間接效應值為-0.010。說明隨著高管團隊年齡異質性的提高,高管團隊年齡通過員工責任抑制企業成長性的中介效應值不斷減弱。因此,有調節的中介效應模型得到驗證。

(五)穩健性檢驗

本文對被解釋變量進行替換,采用托賓Q值作為企業成長性的衡量指標,同時保持其他變量不變,進行穩健性檢驗。最終發現高管團隊年齡依然顯著負向影響企業成長性,檢驗結果再次驗證了H1;同時發現,替換被解釋變量后,員工責任在高管團隊年齡與企業成長性中仍然起到了中介作用,且受到高管團隊年齡異質性的調節,研究結果再一次驗證了H2、H3和H4。通過以上檢驗說明本文研究結論穩健。

五、結論與建議

(一)結論

本文從高管年齡特征出發,以2016—2019年A股上市公司為研究樣本,主要利用層次回歸分析方法檢驗高管團隊年齡特征、員工責任以及企業成長性之間的作用機理。研究結果發現:一是高管團隊年齡負向影響企業成長性;二是員工責任在高管團隊年齡與企業成長性的關系中起中介作用;三是高管團隊年齡異質性負向調節了員工責任在高管團隊年齡與企業成長性之間的中介效應,具體而言,在高管團隊平均年齡整體偏小時,高管團隊年齡異質性高低對中介效應影響不大。在高管團隊平均年齡整體較大時,高管年齡異質性越低,員工責任在高管團隊年齡水平與企業成長性之間的中介效應越強。

本研究的理論價值在于豐富了高層梯隊理論中高管團隊年齡層面對企業績效的作用,國內外文獻多是針對高管性別、學歷、任職經歷等基本特征進行研究,但鮮有針對某一特質進行深入研究,而本文基于高管年齡,從年齡的同一性與差異性兩個角度,系統地分析了高管年齡水平對企業績效的直接效應與通過員工責任的中介效應,并引入年齡異質性探究在中介路徑中的調節效應,從而使研究更加全面、具體。

(二)建議

本研究具有一定的實踐意義,為企業改革中管理層組織結構提供了新的視角:一方面,構建最優配置的高管團隊,提升企業治理水平。首先,建立起及時適應市場變化的管理組織結構,特別是針對高管年齡普遍偏大的企業,應加大年輕高管比例。其次,基于信息決策論視角以及研究結果,高管團隊年齡異質性能帶來互補效應,有更多元化的視角和資源進行決策分析。因而在選聘高管時可設定一定的年齡梯度,從而避免年齡的單一集中化。另一方面,健全企業社會責任監督考核機制。就社會層面的監督而言,相關政府機構、部門應設立合理的社會責任考評機制,對企業進行定期的責任履行情況考核,針對不同企業設立最低履行標準,保證員工合法權益。就企業自身的監督而言,企業內各部門應當制定相應規章,改善治理環境,提升管理水平,以保證員工責任的及時履行。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

云南畫報(2020年9期)2020-10-27 02:03:26

中學物理·高中(2016年12期)2017-04-22 11:53:03