定向可轉債特有條款設計的動因及實施研究

2022-07-29 11:23:48吳鳳菊副教授南京審計大學金審學院江蘇南京210023

商業會計 2022年13期

關鍵詞:設計

吳鳳菊(副教授)(南京審計大學金審學院 江蘇 南京 210023)

一、引言

2018年11月,證監會發布《證監會試點定向可轉債并購支持上市公司發展》,鼓勵上市公司把定向可轉債作為并購重組中的支付工具,推動上市公司做優做強。這一文件的發布標志著我國正式推出定向可轉債。可轉債,即可轉換債券,通常是指上市公司依法發行,債券持有人在一定期間內可按照約定的價格轉換成公司股票的債券。按照發行對象的不同,可轉債分為面向社會公眾發行的公開可轉債和面向特定對象發行的定向可轉債。我國可轉債市場自1992年興起,初期發行數量較少,自2020年開始公開可轉債數量激增,目前市場上的公開可轉債已近400只。定向可轉債自2019年才開始起步,目前僅有40余只,但其作為證監會試點的并購重組創新工具,未來發展空間較大。

現有關于可轉債的文獻大多研究的是公開可轉債。關于發行公開可轉債的動機與條款設置方面,Stein(1992)認為可轉債是一種間接的股票融資方式,公開發行可轉債可以向市場傳遞公司高質量發展的信號。Isagawa(2000)認為發行可轉債能夠減輕股東與債券持有人之間的代理沖突,在一定程度上解決資產替代問題。張永力和盛偉華(2010)認為,我國公開可轉債一般同時有轉股價格向下修正條款和贖回條款,這使得上市公司可通過一定手段強迫投資者提前轉股。馮建芬等(2018)認為,為了降低投資者提前回售可轉債的可能性,上市公司有必要設置轉股價向下修正條款。而關于定向可轉債的發行動因及條款設計方面,國內外文獻相對較少。與公開可轉債不同,定向可轉債作為證監會試點的上市公司并購重組的新型支付方式,深入研究其特有的條款設計及其背后的動因十分必要。2019年我國僅有賽騰股份、新勁剛、繼峰股份、華銘智能四家上市公司完成定向可轉債發行登記,其條款設計具有較強的代表性。本文以最早發行的這四家上市公司定向可轉債為例,從條款設計方面與同期發行的公開可轉債進行對比分析,探討定向可轉債特有的條款設計及其背后的動因,并以賽騰定轉為例分析定向可轉債特有條款的實施效果,研究結論對上市公司未來設計定向可轉債條款具有一定的參考性。

二、定向可轉債與公開可轉債的主要條款對比

一般而言,可轉債的條款包括純債條款、轉股條款和觸發條款三類,具體如圖1所示。純債條款體現了可轉債的債性,通常較為固定,不同可轉債之間基本類似。轉股條款和觸發條款體現了可轉債的股性和期權性,是債券利益各方博弈的結果,具有較大的靈活性。

圖1 可轉債包含的主要條款

定向可轉債與公開可轉債的純債條款內容基本相同,兩種可轉債在條款設計上最大的差異主要體現在轉股條款和觸發條款方面。本文通過分析2019年底最早發行的四家定向可轉債和同期發行的公開可轉債的發行公告,對兩類不同可轉債的轉股條款和觸發條款進行對比。

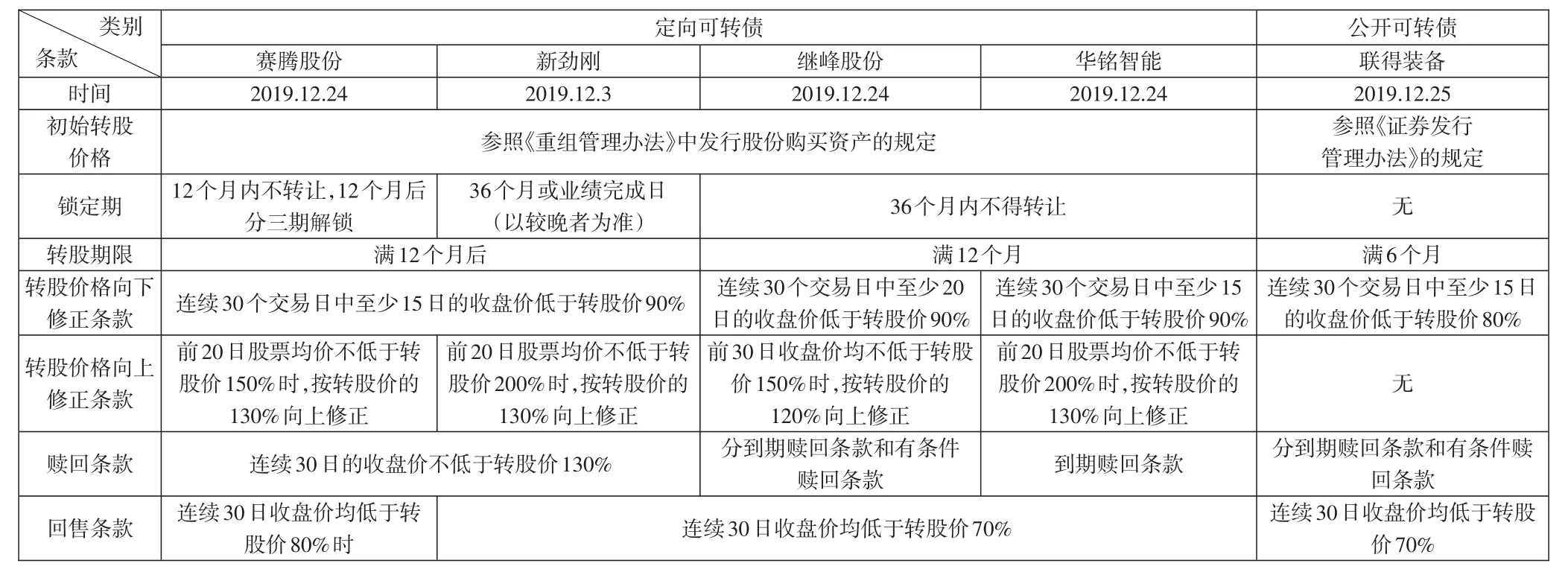

由下頁表1可知,定向可轉債和公開可轉債初始轉股價格的確定方式不同。四家定向可轉債初始轉股價格的確定是參照《上市公司重大資產重組管理辦法》中發行股份購買資產的規定,即“上市公司發行股份的價格不得低于市場參考價的90%。市場參考價為發行股份購買資產的董事會決議公告日前20個交易日、60個交易日或120個交易日的公司股票交易均價之一”。而公開可轉債初始轉股價格的確定則是參照《上市公司證券發行管理辦法》的規定,即“轉股價格不得低于募集說明書公告日前20個交易日該公司股票交易均價和前一個交易日的均價”。鎖定期方面,公開可轉債均沒有規定鎖定期,而四家定向可轉債都有鎖定期。轉股期限方面,定向可轉債與公開可轉債有一定差異,定向可轉債均為滿12個月后至可轉債到期日前可轉股,而公開可轉債的轉股期限一般為滿6個月后即可轉股。轉股價格向下修正條款方面,定向可轉債與公開可轉債差別不大,通常為“當連續30個交易日中至少20個(或15個)交易日的收盤價低于當期轉股價格的90%(或80%)時”,轉股價格應向下修正。轉股價格向上修正條款方面,四家定向可轉債的條款大致相同,但公開可轉債都沒有這類條款。可轉債的贖回條款一般分為到期贖回條款和有條件贖回條款,到期贖回條款是指到期后5個交易日內,公司贖回到期未轉股的可轉債;有條件贖回條款中的條件有兩個,一是未轉股余額不足3 000萬元時,二是連續30個交易日的收盤價格不低于當期轉股價格的130%時。公開可轉債的贖回條款通常同時包含到期贖回和有條件贖回條款,而定向可轉債的贖回條款多包含其中的到期贖回條款(如華銘智能)或有條件贖回條款中的一條(如賽騰股份和新勁剛),也有的兩種都包括(如繼峰股份),內容上總體差異不大。回售條款方面,定向可轉債和公開可轉債基本相同,都是連續30個交易日的收盤價均低于當期轉股價格的70%時,債券持有人行使回售權。

表1 兩類不同可轉債的轉股條款和觸發條款對比

三、定向可轉債特有條款設計的動因分析

通過對比定向可轉債與公開可轉債的主要條款,可以發現定向可轉債的轉股期限、轉股價格向下修正條款、贖回條款、回售條款與公開可轉債基本相同。初始轉股價格確定的參照方式略有不同,這取決于不同可轉債的發行目的:定向可轉債是上市公司并購重組的支付工具,公開可轉債通常是公司融資的混合型證券。而鎖定期和轉股價格向上修正條款屬于定向可轉債特有的條款設計,公開可轉債通常沒有相關條款。那么,上市公司發行定向可轉債時設計這兩類條款的主要動因是什么呢?

(一)鎖定期條款設計的動因

四家定向可轉債對鎖定期都有明確的規定。賽騰股份規定12個月內不得轉讓,12個月后分30%、30%和40%三批解鎖。繼峰股份和華銘智能規定36個月內不得轉讓。新勁剛的鎖定期為36個月或履行完業績承諾補償義務之日,以較晚者為準。可見,上市公司發行定向可轉債普遍設置了12個月或36個月的鎖定期。對并購(發行)方而言,定向可轉債設置鎖定期的主要動因有兩個,一是為了降低并購中的風險。在并購中,交易雙方之間存在信息不對稱,并購方為了促進并購交易的達成,對標的公司的估價經常出現估值溢價。鎖定期的設定可以督促被收購方更好地履行業績承諾補償義務,降低并購后續的經營風險。二是為了穩定股權結構。設置鎖定期或分批轉股,可有效延緩可轉債大批轉股或轉讓對股權的稀釋作用,降低對并購方股權結構的影響。

(二)轉股價格向上修正條款的設計動因

四家定向可轉債的轉股價格向上修正條款基本相同。以賽騰股份為例,其轉股價格為19.3元,當連續20個交易日的股票均價不低于轉股價150%(即28.95元)時,賽騰股份有權將轉股價向上修正為原轉股價的130%(即25.09元)。從動因上看,轉股價格向上修正條款的設置可降低轉換比例,保護發行上市公司原有股東的利益,避免原股東股權過度稀釋。該條款經常和強制轉股條款相結合,如賽騰股份將轉股價格向上修正至初始轉股價的130%時,要求可轉債持有人強制轉股,這樣就使轉股數量下降至原有數量的77%,減輕了股份過度稀釋問題。同時,在上市公司股票價格持續上漲的情況下,設置轉股價格向上修正條款可促使可轉債持有人在股價未達到修正價格之前就積極轉股,從而大大降低上市公司未來償付債券的財務壓力。

四、定向可轉債特有條款的實施效果分析

鎖定期和轉股價向上修正條款屬于定向可轉債的特有條款。這兩種條款的具體實施效果如何?本文以賽騰股份發行的定向可轉債“賽騰定轉”為例,具體分析定向可轉債特有條款的實施情況。

(一)鎖定期條款的實施情況

2018年11月,賽騰股份首次發布公告,擬通過支付現金、發行股份及定向可轉換債券相結合的方式收購菱歐科技100%股權,定向可轉換債券發行登記完成日為2019年12月24日。根據協議,標的公司控制人張璽、陳雪興、邵聰直接獲得賽騰股份發行的定向可轉換債券,約定鎖定期為12個月,期間不得轉讓及轉股,鎖定期屆滿且達到解鎖條件后,三人所持的定向可轉債按30%、30%、40%的比例分期解鎖。解鎖條件是標的公司在2018—2020年度承諾凈利潤分別不低于1 500萬元、1 700萬元、2 100萬元。

根據賽騰股份后續發布的公告可知,被收購方菱歐科技三年均完成業績承諾,按照約定比例分期解鎖,如表2所示。按照協議約定,賽騰定轉的轉股期為2020年12月24日至2022年12月23日,實際上到2021年5月24日,賽騰定轉已全部提前轉股。由賽騰定轉的實踐可知,鎖定期及解鎖條件的設定,使被收購方不能隨意轉讓可轉債或轉股,督促其踏實履行未來經營業績的承諾,一方面降低了并購方的經營風險,另一方面延緩了提前大批轉股帶來的股權稀釋。而定向可轉債在到期日前已實現全部轉股,這大大減輕了收購方未來現金支出的財務壓力。

表2 2018—2020年菱歐科技業績實現及定向可轉債解鎖情況 單位:萬元

(二)轉股價格向上修正條款的實施情況

賽騰定轉的轉股價格向上修正條款規定:當交易對方提交轉股申請日前20日賽騰股份股票交易均價不低于當期轉股價格150%時,應按當期轉股價的130%向上修正轉股價格,但最高不超過初始轉股價格的130%。同時與轉股價格向上修正條款相配合的是強制轉股條款:當并購方股價連續30個交易日高于或等于約定轉股價格130%時,經股東大會2/3股東同意,并購方可要求債券持有者強制轉股。比較兩種方案的內容可知,當賽騰股份的股價滿足轉股價格向上修正條件時,則必然已滿足強制轉股條款的觸發條件,公司大股東可以按照向上修正后的轉股價格強制要求可轉債持有人轉股。實際中,賽騰股份在2020年12月17日前20日股票交易均價為41.97元/股,超出當期轉股價150%,已經觸發轉股價格向上修正條款,賽騰定轉的轉股價格由18.25元向上修正為23.73元。同時觸發了強制轉股條款,每100張定向可轉債強制轉換為的股票數為421股(100/23.73×100),少于原來每100張可轉債轉換的股票數548股(100/18.25×100),轉換的股票數量減少,從而實現了收購方減緩股份稀釋的動機和目的。

五、結論

作為我國上市公司并購重組中的新型支付工具,定向可轉債有自己特有的條款設計,主要體現在鎖定期和轉股價格向上修正條款方面。從動因層面分析,設置鎖定期的主要動因有兩個,一是使被并購方履行未來業績承諾,降低并購后的經營風險;二是延緩大批轉股帶來的股權稀釋,穩定股權結構。設置轉股價格向上修正條款的動因主要是通過提高轉股價格來降低轉換的股票數量,從而避免原股東股權被過度稀釋。從定向可轉債“賽騰定轉”的條款設計及實施情況來看,鎖定期及解鎖條件的設定,較好地保障了被收購方實現未來三年的業績承諾,降低并購后的經營風險和財務風險,實現了并購方設計該條款的第一個動因。轉股價格向上修正條款和強制條款的結合,使得賽騰股份在股價大幅上揚時向上修正轉股價格,并按照較高的轉股價格強制被收購方將可轉債轉股,減少了轉換的股票數量,實現了減緩控制權稀釋的動機。可見,相比于傳統的現金支付和股份支付,定向可轉債支付能利用靈活的條款設計有效地規避上市公司并購中普遍存在的并購風險及控制權稀釋問題,進而更好地推動上市公司之間的并購重組,有利于上市公司做大做強。

猜你喜歡

河北畫報(2020年8期)2020-10-27 02:54:06

現代裝飾(2020年7期)2020-07-27 01:27:42

流行色(2020年1期)2020-04-28 11:16:38

電子制作(2019年19期)2019-11-23 08:41:36

電子制作(2019年15期)2019-08-27 01:11:50

電子制作(2019年7期)2019-04-25 13:18:16

藝術啟蒙(2018年7期)2018-08-23 09:14:18

海峽姐妹(2017年7期)2017-07-31 19:08:17

Coco薇(2017年5期)2017-06-05 08:53:16

商周刊(2017年26期)2017-04-25 08:13:04