新租賃準則下融資性售后租回出租人之會計處理

2022-07-29 11:23:46吳風奇教授高級會計師劉帥湖南工業大學經貿學院湖南株洲412007

商業會計 2022年13期

關鍵詞:融資

吳風奇(教授/高級會計師)劉帥(湖南工業大學經貿學院 湖南 株洲 412007)

一、問題的提出

售后租回是指賣方(兼承租人)將資產出售,然后從買方(兼出租人)手中將該資產重新租回使用,采用這種方式可加快承租人的資金周轉,與此同時,出租人也可通過按期回收租金的形式實現投資和收益的目的。為了與新修訂的收入準則、金融工具準則等有效銜接,同時彌補CAS 21(2006)存在的不足,我國財政部發布了CAS 21(2018)。新準則明確規定要區分資產轉讓是否滿足銷售條件,并取消了承租人對融資租賃和經營租賃的分類標準,采用單一的會計處理模式,而出租人可繼續沿用原會計處理方法,仍需在租賃開始日繼續將租賃分類為融資租賃和經營租賃。但是,對于融資性售后租回交易,新租賃準則及應用指南并未詳細說明出租人的會計處理。基于此,本文擬通過融資性售后租回交易案例,對出租人在新租賃準則下的會計處理進行分析,有助于統一融資性售后租回交易的會計處理方式,為會計信息使用者提供決策參考。

二、融資性售后租回出租人會計處理的規定

對于售后租回交易形成融資租賃的業務,相關準則并未明確說明出租人的會計處理方法。經查閱2019年注冊會計師教材,敘述了出租人在購買階段的會計處理,并提及其他相關會計處理與一般融資租賃業務的會計處理相同。因此,本文以出租人對一般融資租賃業務的會計處理為基礎,對融資性售后租回出租人的會計處理進行深入分析。

(一)售后租回交易中的資產轉讓屬于銷售

1.銷售對價高于市場價格。新準則規定銷售對價高于市場價格的款項作為買方兼出租人向賣方兼承租人提供的額外融資,因此,在該種情形下,銷售對價要體現出租賃部分和額外融資部分;同時,出租人每年收到的租金要拆分為租賃部分的年付款額和額外融資部分的年付款額。

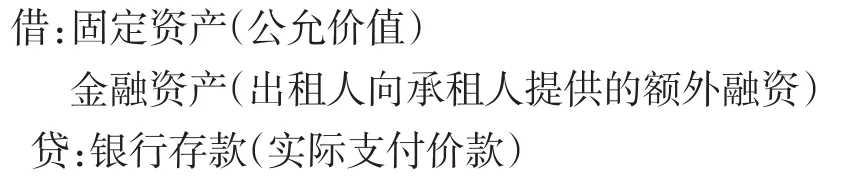

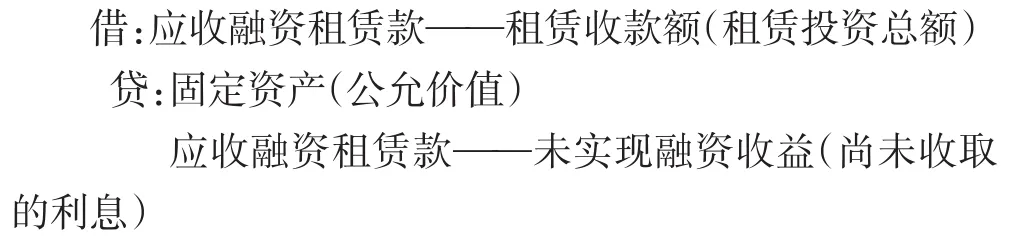

在購入資產時,出租人應以資產的公允價值借記“固定資產”等科目,以支付的市價貸記“銀行存款”科目,二者差額作為出租人向承租人提供的額外融資,借記“金融資產”科目;在出租資產時,以尚未收到承租人的租賃投資總額借記“應收融資租賃款——租賃收款額”科目,以租出資產的公允價值貸記“固定資產”科目,差額倒擠尚未收到的租賃利息并記入“應收融資租賃款——未實現融資收益”科目,其中,租賃投資總額與未實現融資收益之間的差額為租賃投資凈額。

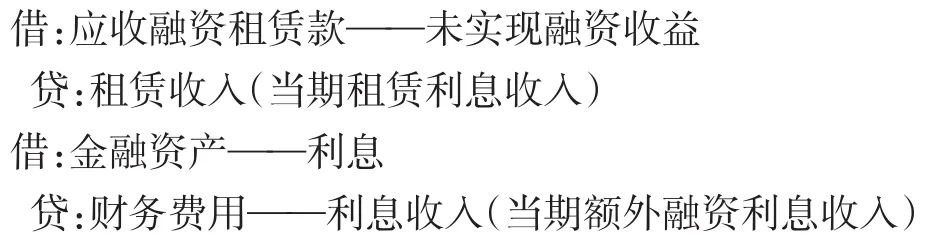

在后續計量時,出租人要分別確定與租賃部分有關的應收融資租賃款和租賃利息收入、與額外融資部分有關的金融資產攤余成本和利息收入。第一,租賃部分的后續計量。出租人應采用租賃內含利率確認租賃期內各個期間的利息收入,利息收入為租賃投資凈額與租賃內含利率之積,本金收入則為年租賃收款額與利息收入之差。第二,額外融資部分的后續計量。出租人應按攤余成本法分別確認金融資產的攤余成本和利息收入,利息收入為攤余成本與實際利率之積,本金收入則為額外融資部分的年收款額與利息收入之差。具體的會計處理如下:

(1)購買資產。

(2)出租資產。

(3)進行后續計量。

出租人收到年租金時:

出租人確認各期間利息收入時:

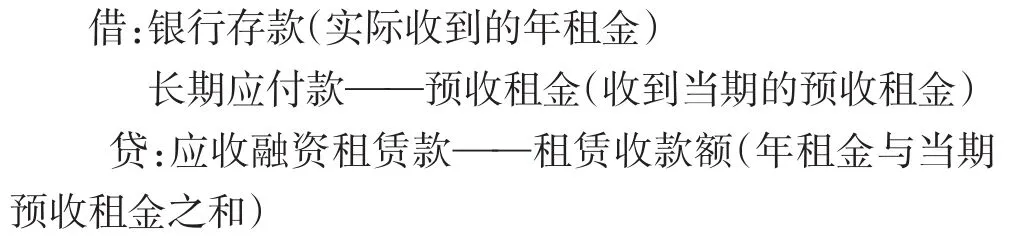

2.銷售對價低于市場價格。出租人應將銷售對價低于市場價格的款項作為預收租金進行會計處理。在購買資產時,出租人應以資產的公允價值借記“固定資產”等科目,以支付的實際價款貸記“銀行存款”科目,差額倒擠出租人預收的租金,貸記“長期應付款——預收租金”科目;在出租資產時,以租賃投資總額借記“應收融資租賃款——租賃收款額”科目(包括預收的租金),以租出資產的公允價值貸記“固定資產”科目,差額倒擠尚未收到的租賃利息并計入“應收融資租賃款——未實現融資收益”科目;在進行后續計量時,出租人應將每期分攤的應收融資租賃款與實際收到的對價之差作為預收租金的轉回,并分別確認租賃期內各個期間的應收融資租賃款本金及利息、預收租金攤余成本及利息費用。具體會計處理如下:

(1)購入資產。

(2)出租資產。

(3)進行后續計量。

出租人收到年租賃收款額時:

出租人確認各期間利息收入時:

3.銷售對價等于市場價格。銷售對價等于市場價格既不涉及融資部分也不涉及預收租金部分,可以按照對出租人融資租賃的準則規定進行相應的會計處理。在初始計量時,出租人應確認融資租賃款,記入“應收融資租賃款——租賃收款額”科目,終止確認融資租賃資產,發生的初始直接費用記入“銀行存款”科目,其差額作為尚未收取的利息記入“應收融資租賃款——未實現融資收益”科目,且將租賃投資凈額作為應收融資租賃款的入賬價值;在進行后續計量時,出租人應按照固定的周期性利率確認租賃期內各期間的利息收入。具體的會計處理如下:

(1)購入資產。

(2)出租資產。

(3)進行后續計量。

出租人收到年租賃收款額時:

出租人確認各期間利息收入時:

(二)售后租回交易中的資產轉讓不屬于銷售

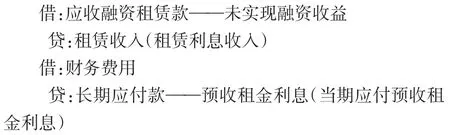

在售后租回交易中資產轉讓不屬于銷售的情形下,由于承租人未能取得標的資產的控制權,因此,承租人不應終止確認所轉讓的資產,出租人也不應確認被轉讓的資產,而應將支付的對價作為金融資產處理。在進行初始計量時,出租人應以收取的租金總額確認“長期應收款”科目,以支付的價款記入“銀行存款”科目,二者差額確認應收取的利息并記入“未實現融資收益”科目;在進行后續計量時,出租人以每年收取的租金記入“銀行存款”科目,并相應地分攤“長期應收款”科目。同時,根據金融工具準則的規定,對金融資產采用實際利率法對未實現融資收益在各個期間進行分攤。具體的會計處理如下:

1.進行初始計量。

2.進行后續計量。

出租人收到年租金時:

出租人確認各期間利息收入時:

三、案例分析

(一)售后租回交易中的資產轉讓屬于銷售

1.銷售對價高于市場價格。2020年12月31日,甲公司(賣方兼承租人)以4 800萬元的價格向乙公司(買方兼出租人)出售一批設備,乙公司于2020年12月31日付清了設備的價款。交易前該項設備的賬面價值為3 500萬元,在出售日的公允價值為4 000萬元。與此同時,甲公司與乙公司簽訂了一項使用該設備5年、每年年末支付1 100萬元的租賃合同。假設該設備性質特殊,如果不做較大改造,只有甲公司才能使用,乙公司將其歸類為融資租賃。租賃合同從2021年1月1日開始計算,根據交易的價款和條件,甲公司轉讓設備符合收入準則中關于銷售成立的條件。假設不考慮增值稅及其他相關費用。

出租人乙公司對該售后租回交易的會計處理如下:

(1)資產的購入階段。按照新租賃準則規定,應將該資產的出售對價超過公允價值部分800萬元(4 800-4 000)作為乙公司向甲公司提供的額外融資,確認為一項金融資產,相關會計處理如下:

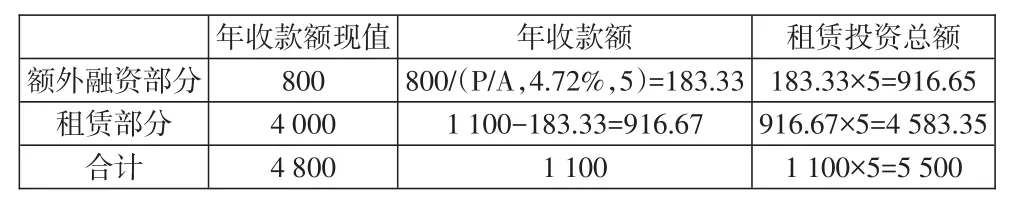

(2)資產的出租階段。在租賃開始日,出租人應當以租賃投資凈額(租賃投資總額扣除未實現融資收益)確認應收融資租賃款,并終止確認融資租賃資產。在本案例中,根據1 100×(P/A,r,5)=4 000(出租資產的公允價值)+800(額外融資部分),采用插值法確定的租賃內含利率為4.72%。已知(P/A,4.72%,5)=4.3636。且乙公司每年年末收款1 100萬元中有916.67萬元屬于租賃部分的年收款額,尚未收到的租賃投資總額為4 583.35萬元;同時,1 100萬元中有183.33萬元屬于額外融資部分的年收款額,尚未收到的額外融資總額為916.65萬元,具體計算過程如表1所示。

表1 租賃部分及額外融資部分年付款額等核算表 單位:萬元

因此,乙公司出租資產的相關會計處理如下:

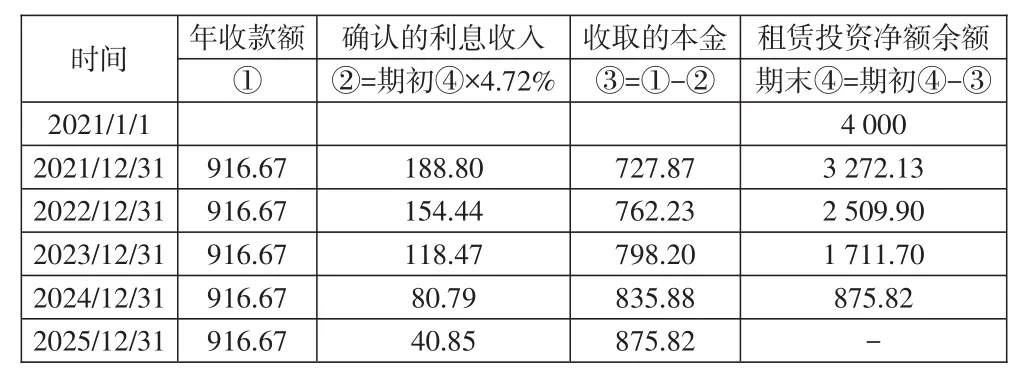

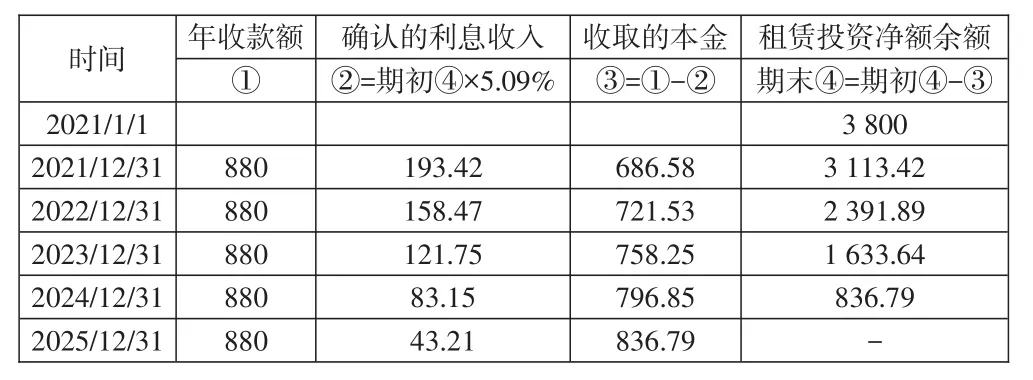

(3)資產的后續計量階段。出租人乙公司應當按照固定的周期性利率計算并確認與租賃有關部分各個期間的租賃投資凈額和利息收入,具體數據如表2所示。

表2 租賃部分應收融資租賃款攤銷核算表 單位:萬元

與此同時,出租人乙公司還應當按照攤余成本法計算并確認與額外融資有關部分的攤余成本和利息收入,具體數據如表3所示。

表3 額外融資部分金融資產攤余成本核算表 單位:萬元

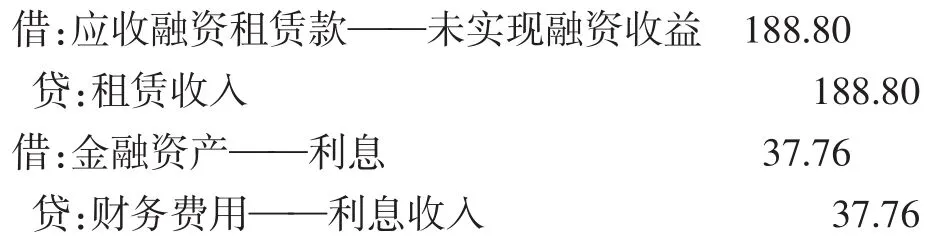

基于此,本文以第一期應收融資租賃款利息收入和金融資產攤余成本調整為例分析相關會計處理。乙公司第一期期末應確認的租賃利息收入為4 000×4.72%=188.80(萬元),調整應收本金減少額為916.67-188.80=727.87(萬元);同時,應確認的額外融資利息收入為800×4.72%=37.76(萬元),調整應收本金減少額為183.33-37.76=145.57(萬元),相關會計處理如下:

收取租金時:

收取利息時:

2.銷售對價低于市場價格。沿用案例1的資料,假定甲公司(賣方兼承租人)以3 800萬元的價格向乙公司(買方兼出租人)出售該批設備,且與乙公司簽訂了一項使用該設備5年、每年年末支付880萬元的租賃合同,其余資料不變。則按照新租賃準則規定,應將該資產的出售對價低于公允價值部分200萬元(4 000-3 800)作為甲公司的預付租金核算,乙公司將其確認為“長期應付款——預收租金”科目。相關會計處理如下:

(1)資產的購入階段。

(2)資產的出租階段。出租人應當將租賃投資總額記入“應收融資租賃款——租賃收款額”科目,該金額包括兩部分,一是租賃部分的投資總額4 400萬元(880×5);二是預收租金部分的投資總額。重新根據公式880×(P/A,r,5)+200(預收租金現值)=4 000(出租資產的公允價值),采用插值法計算的租賃內含利率為5.09%,已知(P/A,5.09%,5)=4.318。則每年應收的與預收租金相關的金額為46.32萬元[200/(P/A,5.09%,5)],得出應確認的預收租金總額為231.60萬元(46.32×5)。綜合來看,在該案例中,租賃投資總額為4 631.60萬元(4 400+231.60)。同時還應終止確認融資租賃資產,差額倒擠尚未收取的利息費用(包括預收租金的利息)記入“應收融資租賃款——未實現融資收益”科目。相關會計處理如下:

(3)資產的后續計量階段。在本案例中,由于存在預收租金,乙公司除了應當按照租賃內含利率計算并確認與租賃有關部分的利息收入外,還要計算與預收租金有關部分的利息費用。具體數據如表4所示。

表4 租賃部分應收融資租賃款攤銷核算表 單位:萬元

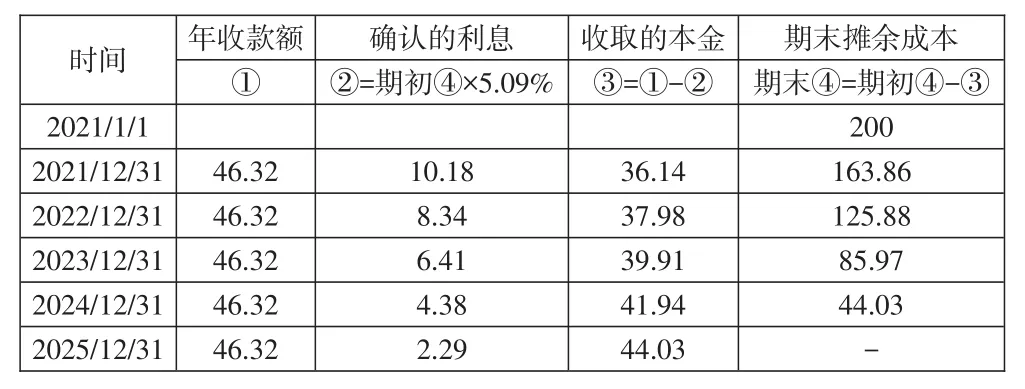

同時,乙公司還應確認預收租金年收款額,并運用租賃內含利率計算各期攤余成本及利息費用,具體數據如表5所示。

表5 預收租金部分攤余成本及各期利息核算表 單位:萬元

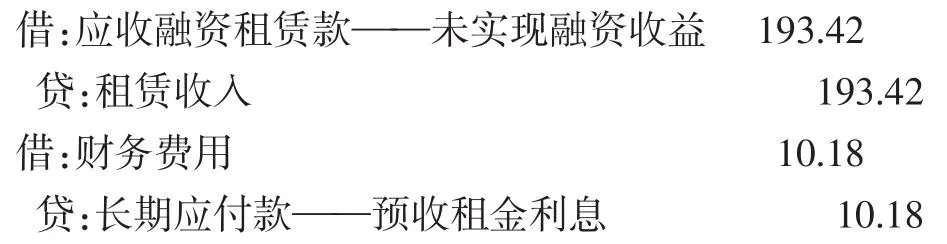

基于此,本文以第一期應收融資租賃款利息收入和預收租金攤余成本調整為例分析相關會計處理。乙公司第一期期末應確認的租賃利息收入為3 800×5.09%=193.42(萬元),調整應收本金減少額為880-193.42=686.58(萬元);同時,應確認的預收租金利息為200×5.09%=10.18(萬元),調整應收本金減少額為46.32-10.18=36.14(萬元),相關會計處理如下:

收取租金時:

收取利息時:

3.銷售對價等于市場價格。繼續沿用上例資料,假定甲公司(賣方兼承租人)以4 000萬元的價格向乙公司(買方兼出租人)出售該設備,且與乙公司簽訂了一項使用該設備5年、每年年末支付920萬元的租賃合同,其余資料不變。出租人乙公司對售后租回交易的會計處理如下:

(1)資產的購入階段。

(2)資產的出租階段。出租人應將尚未收到的租金總額4 600萬元(920×5)確認為租賃投資總額,并終止確認融資租賃資產,其差額作為尚未收到的利息費用。具體會計處理如下:

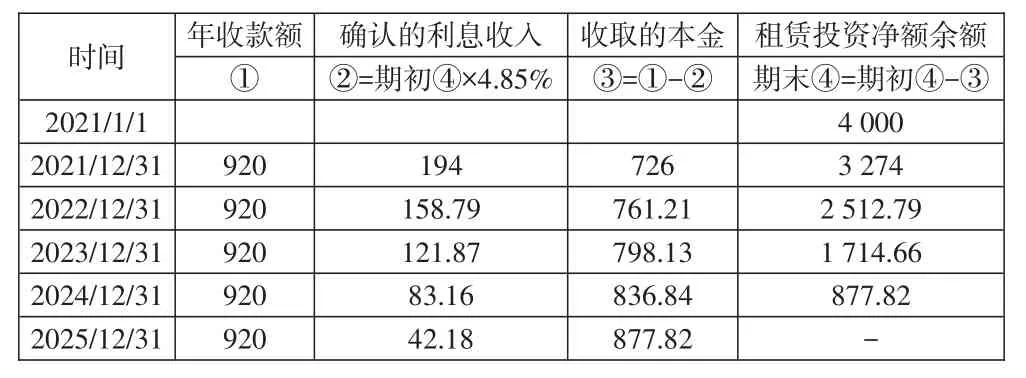

(3)資產的后續計量階段。在本案例中,重新根據920×(P/A,r,5)=4 000(出租資產的公允價值),采用插值法確定的租賃內含利率為4.85%,且已知(P/A,4.85%,5)=4.348。出租人應按照租賃內含利率計算并確認租賃期內各個期間的利息費用,相關數據如表6所示。

表6 應收融資租賃款攤銷核算表 單位:萬元

基于此,本文以第一期租金收入和利息收入為例分析相關會計處理。乙公司第一期期末應確認的租賃利息收入為4 000×4.85%=194(萬元),調整應收本金減少額為920-194=726(萬元)。相關會計處理如下:

收取租金時:

收取利息時:

(二)售后租回交易中的資產轉讓不屬于銷售

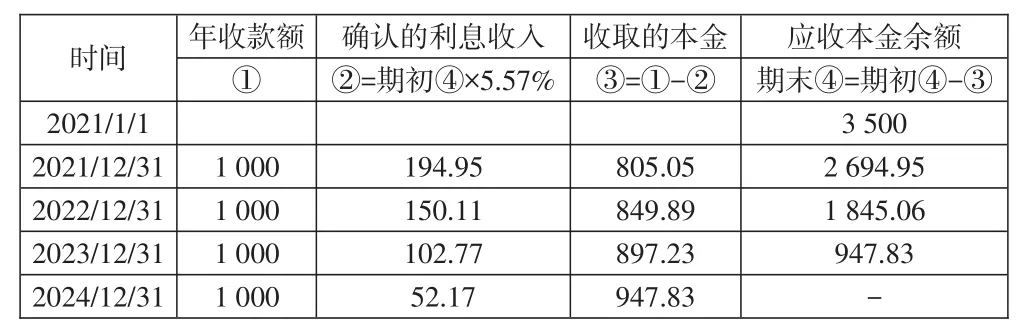

2021年1月1日,甲公司向乙公司出售一臺使用中的設備,并收取3 500萬元價款,出售日該設備賬面價值和公允價值分別為2 800萬元、3 500萬元。與此同時,甲公司需向乙公司每年年末支付1 000萬元的租金(共計4年)作為租賃該資產的費用。租賃資產所有權在租賃期4年內歸乙公司,租賃期屆滿,租賃資產所有權歸甲公司;乙公司并沒有取得設備的控制權,甲公司不滿足收入的確認條件,該售后回租業務的資產轉讓不屬于銷售,且乙公司將其分類為融資租賃。假設不考慮增值稅及其他相關費用。

按照新租賃準則的規定,由于該資產轉讓沒有構成銷售行為,因此,出租人乙公司不應確認被轉讓資產,應當確認一項與轉讓收入等額的金融資產進行確認和后續計量。整個交易可作為抵押借款,相當于乙公司對外的債權投資。根據公式1 000×(P/A,r,4)=3 500,采用插值法計算的租賃內含利率為5.57%。在租賃開始日,乙公司對該交易的會計處理如下:

1.乙公司對金融資產的初始計量。

2.乙公司對金融資產的后續計量。由于乙公司確認的金融資產與實際應付對價之間有差額,即“未確認融資收益”科目,所以按照金融工具準則的規定,長期應收款需每年年末分攤未實現融資收益,具體數據如表7所示。

表7 金融資產攤余成本核算表 單位:萬元

基于此,本文以第一期租金收入和分攤的利息收入為例分析相關會計處理,乙公司第一期期末應確認的利息收入為3 500×5.57%=194.95(萬元),調整應收本金減少額為1 000-194.95=805.05(萬元),相關的會計處理如下:

收取租金時:

收取利息時:

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00