公共基礎設施會計核算研究

2022-07-29 11:23:46謝佳欣霍茵羅偉峰高級會計師

商業會計 2022年13期

謝佳欣 霍茵 羅偉峰(高級會計師)

(廣東工業大學財務處 廣東 廣州 510006)

一、引言

當前我國政府公共基礎設施規模龐大,作為滿足全社會需要、為全社會使用和為公眾提供服務的載體,為國家經濟社會發展提供了支持,對于保障民生有著重要意義。2017年財政部印發《政府會計準則第5號——公共基礎設施》(以下簡稱《公共基礎設施準則》)。而采用政府和社會資本合作模式(即PPP模式)形成的特殊公共基礎設施(以下簡稱“PPP項目”)則適用財政部于2019年12月印發的《政府會計準則第10號——政府和社會資本合作項目合同》(以下簡稱《PPP項目準則》)。本文以PPP項目為例,對公共基礎設施會計核算提出了具體思路與建議,為編制權責發生制政府財務報告提供了理論支持。此外,由于本研究主要聚焦于公共基礎設施會計核算方面,為便于闡述研究觀點,主要分析了財務會計分錄的編制,與財務會計分錄對應的預算會計分錄不另行敘述。

二、現階段公共基礎設施會計核算的難點

(一)存量公共基礎設施會計制度適用問題

我國各行政事業單位已于2019年1月起按財政部統一要求施行了政府會計制度,但在公共基礎設施會計核算中還存在會計制度轉換難、會計核算缺乏政策指引等問題亟待解決。雖然財政部早在2016年起就在全國范圍內開展了政府存量資產的清查工作,但在《公共基礎設施準則》出臺之前,我國已有大規模的存量公共基礎設施,大多未經準確計量;而存量特殊公共基礎設施——PPP項目的會計核算與制度銜接問題也現實存在,尤其是存量PPP項目在實務中可能存在多個投資企業,實務中存在應如何進行轉換、轉換后如何確認公共基礎設施會計主體、如何根據會計主體判斷相關會計準則的適用與否等問題。此外,如存量PPP項目其會計主體為行政事業單位,但PPP項目運營過程中發生的改建、擴建等工程費用支出由投資企業負責,那么在會計制度轉換銜接后究竟由誰負責確認與計量相關公共基礎設施的資產變動情況,這一系列問題在實務中都需要進一步的政策明確與指引。

(二)新增公共基礎設施會計核算問題

針對一般公共基礎設施,《公共基礎設施準則》規定“誰管理,誰維護,誰入賬”,但在實務中應如何確認公共基礎設施會計主體存在一定的難度:如多個政府會計主體共同管理維護的公共基礎設施,按準則要求應由對該資產負有主要管理維護職責或者承擔后續主要支出責任的政府會計主體予以確認,但在實務中,客觀存在著政府職能交叉的現實問題,容易導致部門間的推諉。而除了常見的公共基礎設施外,隨著智慧城市的興起與發展,新型的公共基礎設施也層出不窮,實務中要如何按準則要求對其進行會計核算也是亟待解決的問題。現階段相關的行政事業單位大多還未對其所管理維護的新增公共基礎設施進行會計入賬處理。

(三)財政報告編制問題

政府會計制度對于公共基礎設施初始入賬情況、累計折舊分類與方法、后續計量方法進行了相關規定,也對公共基礎設施在財政報告財務報表附注中應披露的信息進行了明確。但公共基礎設施總量大、涉及金額大,在實務中如何結合相關國有資產管理報告制度要求對公共基礎設施在政府財政報告中進行公開披露與報告仍有待厘清與細化。

三、公共基礎設施會計核算思路及案例分析

(一)適用的會計準則制度的判斷

本文認為在實務中應首先進行公共基礎設施的會計主體認定,從而確定適用的會計準則制度,尤其是對于特殊的公共基礎設施(PPP項目),應按簽訂的PPP合同的實質進行會計主體的認定,根據不同會計主體選擇適用政府會計準則制度或其他相關的會計準則制度。

(二)區分公共基礎設施一般會計事項及特殊會計事項

本文將公共基礎設施常規會計事項定義為公共基礎設施一般會計事項,具體包括行政事業單位公共基礎設施的取得、維護、計提折舊(攤銷)、后續處置以及定期盤查等情況。將公共基礎設施非常規會計事項定義為公共基礎設施特殊會計事項,具體包括公共基礎設施政府會計準則制度新舊銜接以及公共基礎設施重分類等會計事項。區分公共基礎設施一般會計事項與特殊會計事項是構建一般公共基礎設施會計核算模式的前提條件,這是因為在實務中公共基礎設施會計核算適用不同的政府會計準則制度,因此只有正確區分公共基礎設施一般會計事項及特殊會計事項,其后續的會計核算及財務列報及披露才能符合相關政府會計準則制度的要求,才能進一步提高政府會計信息質量。

(三)完善公共基礎設施會計核算與信息披露

本文認為完善公共基礎設施會計核算是構建一般公共基礎設施會計核算模式的重要手段,具體包括公共基礎設施資產分類、明細科目設置、計提折舊(攤銷)、期末結轉等內容。此外,規范公共基礎設施列報與信息披露是構建一般公共基礎設施會計核算模式的重要保證。由于公共基礎設施會計核算的結果最終是通過其財務報告進行列示與信息披露的,因此需要按國有資產報告制度要求進一步規范公共基礎設施財務報告的項目列示,豐富其信息披露內容。

(四)PPP項目會計核算應用案例

本文將通過具體的應用案例研究公共基礎設施會計核算思路是否適用于PPP項目。推動PPP項目信息公開是規范PPP項目運作、轉變政府職能、實現信息對稱管理、提高公眾參與度管理的重要手段。為貫徹落實PPP項目信息公開,財政部建立了國家PPP綜合信息平臺(網址:www.cpppc.org),國家級重要的PPP項目均在該平臺上發布。由于該平臺公布的PPP項目具有規模大、項目典型等特點,本文通過綜合分析與比較,以PPP項目規模效應大、實施周期長為導向,選定GP水利樞紐工程作為本文具體的案例研究對象。

1.會計核算背景資料。GP水利樞紐工程是國家發改委、財政部、水利部確定的首批引進社會資本參與重大水利工程建設運營的PPP試點項目。該工程于2015年10月開始動工,總投資59.19億元,施工總工期為66個月,經過5年多的艱苦建設,在2020年12月順利通過由省水利廳組織的下閘蓄水階段驗收,具備下閘蓄水條件。GP水利樞紐工程的特許經營期為35年(特許經營期從該工程最后一臺發電機投入商業運營之日的次日起計)。該PPP項目合作期間獲得的回報方式主要是在特許經營期內獲得省財政安排的項目運營年度可行性缺口財政補貼。經資料收集發現:該工程投資批復總投資為591 866萬元,其中中央定額補助301 450萬元,省級投資94 816萬元,其余195 600萬元為社會資本資金。特許經營期內獲得由省財政安排的每年不超過人民幣5 478萬元的項目運營年度可行性缺口財政補貼金額。

為便于研究,本文假設GP水利樞紐工程竣工驗收報告中,項目實際投資總額600 000萬元。其中,財政資金支付場地土地使用權120000萬元,社會資金支付設備投資200000萬元,財政資金支付水利主體建筑物180 000萬元,財政資金支付待攤投資支出40 000萬元與其他投資支出60 000萬元。其中,待攤投資支出和其他投資支出在交付使用時按規定轉入水利主體建筑物相關資產中。同時,基于大型公共水利樞紐工程的戰略意義與實際作用,本文假設其功能可得到永久維護,不需要計提折舊(攤銷)。假設運營期每年日常維護性支出1 000萬元,運營年度可行性缺口補貼為5 000萬元。假設不考慮相關稅費因素。

2.GP水利樞紐工程主要會計核算思路。經查詢公開資料得知,SD二局股份有限公司(以下簡稱SD公司)于2015年與GP水利樞紐工程建設管理處(以下簡稱GP管理處)簽署PPP項目特許經營框架協議;2016年1月SD公司董事會同意與國開發展基金有限公司共同出資設立SL開發有限公司(以下簡稱SL公司),負責PPP項目的投融資、建設和運營管理。本文根據其簽訂的PPP合同判斷,該PPP項目的會計主體應為行政事業單位,應按政府會計準則制度進行后續的會計核算。而由于該項目屬于典型的BOT項目,因此,該工程項目后續應按《PPP項目準則》進行后續會計核算。

3.GP水利樞紐工程會計核算示例。

(1)該工程財政投資部分按公共基礎設施要求入賬。在該PPP項目中,如項目資產由政府財政投資,其資產權屬歸屬于政府,建成后將該資產委托給特許經營公司進行運營的屬于租賃合同。租賃合同不適用《PPP項目準則》,因此政府方應按《公共基礎設施準則》要求進行會計處理。對于GP水利樞紐工程政府投資部分,GP管理處的財務會計處理為(單位:萬元;下同):

(2)社會投資部分按《PPP項目準則》要求入賬。GP水利樞紐工程屬于以BOT方式運作的PPP項目,其社會投資部分按以下情況分別進行會計處理:

如社會投資部分在《PPP項目準則》實施前已按公共基礎設施入賬的需進行重分類,GP管理處財務會計處理為:

如社會投資部分在《PPP項目準則》實施前未按公共基礎設施入賬,GP管理處財務會計處理為:

(3)運營期每年日常維護費用1 000萬元,GP管理處無需對其進行會計處理。根據《PPP項目準則》規定,對于為維護PPP項目資產正常使用而發生的日常性支出不計入PPP項目資產成本。

(4)每年運營期財政補缺5 000萬元進行績效考核,計提時應按《PPP項目準則》及其應用指南先作負債處理。GP管理處財務會計處理為:

(5)每年運營期財政補缺5 000萬元,實際支付時應按《PPP項目準則》及其應用指南作為收入確認處理。GP管理處財務會計處理為:

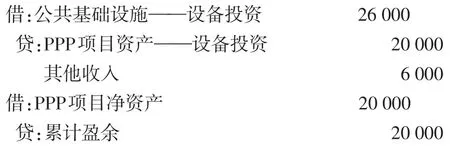

(6)運營期結束,社會資本投資部分按《PPP項目準則》要求處理。當PPP項目合同終止時,PPP項目資產社會投資部分按規定移交至政府方的,政府方應當根據PPP項目資產的性質和用途,按評估價將其重分類為公共基礎設施等資產,評估價與PPP項目資產賬面價的差額部分作為當期收入或費用,同時將PPP項目凈資產賬面余額轉入累計盈余。假設在運營期結束時GP水利樞紐工程社會投資部分評估價值為260 000萬元,GP管理處財務會計處理為:

4.GP水利樞紐工程財務報告示例。

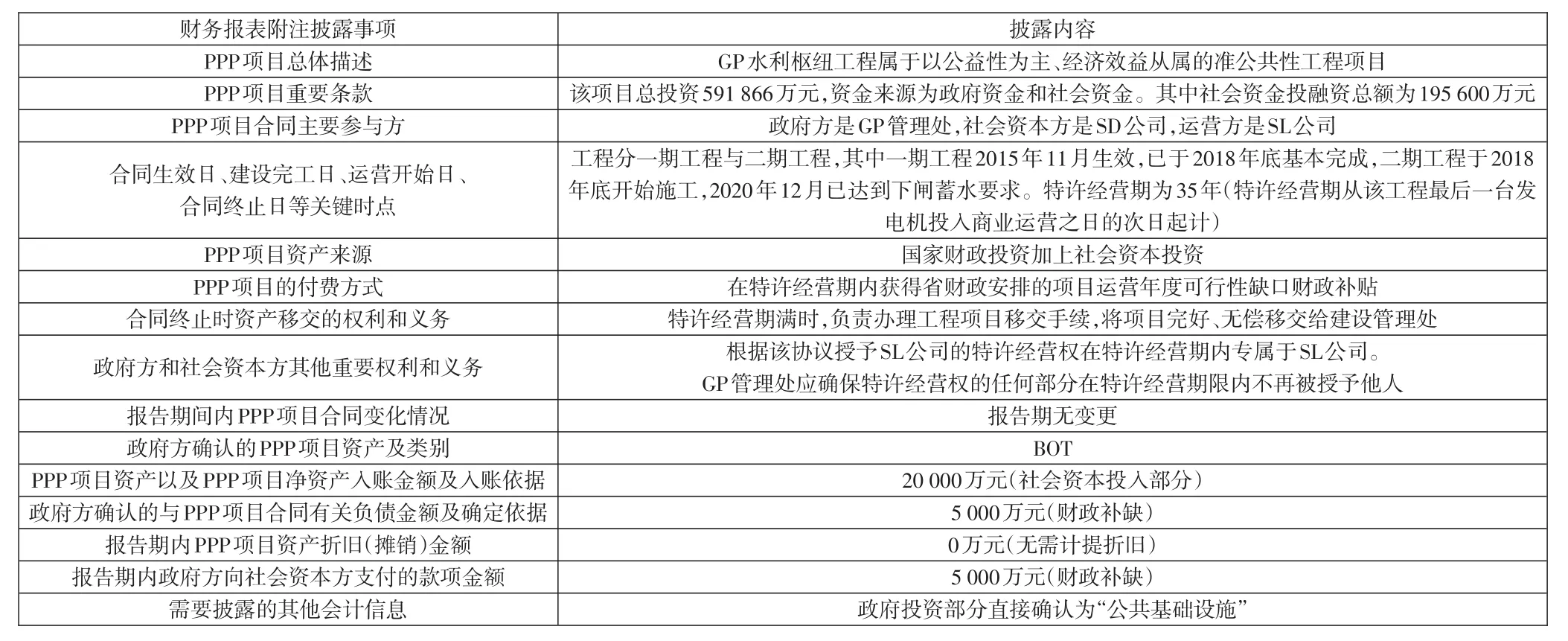

(1)竣工日及運營期間財務報告及信息披露。GP管理處應在GP水利樞紐工程竣工日后期末財務報告資產負債表的“公共基礎設施”項目確認40 000萬元,“PPP項目資產”項目確認20 000萬元,“PPP凈資產”項目確認20 000萬元;收入支出表“財政撥款收入”確認40 000萬元。此外,GP管理處在其報表附注中應披露的PPP項目信息如表1所示。

(2)運營期滿財務報告及信息披露。運營期滿合同終止時,GP管理處應在GP水利樞紐工程當期期末財務報告資產負債表的“公共基礎設施”項目增加25 000萬元,“PPP項目資產”項目減少20 000萬元,在“累計盈余”項目增加20 000萬元,“PPP項目凈資產”減少20 000萬元。其報表附注中應披露的PPP項目信息格式及內容同表1。

表1 GP水利樞紐工程PPP項目信息披露表

5.GP水利樞紐工程政府會計核算注意事項。GP管理處在GP水利樞紐工程每年運營期末時,應及時報告該PPP項目當期有無重大變更事項的發生,如運營期內存在重大事項變更(如發生運營模式改變等情況)的,應判斷該PPP項目是否仍適用《PPP項目準則》要求,如不再適用,應及時按《公共基礎設施準則》或其他政府會計準則對其進行會計事項的確認與調整。即GP管理處要在每個運營期期末對PPP項目適用的會計準則進行判斷及作出相應的會計調整,也要及時在報表附注中作出說明及披露。

6.GP水利樞紐工程政府會計核算案例總結。GP水利樞紐工程屬于國家財政投資加社會資本BOT混合的PPP項目,GP管理處作為政府會計主體在對該PPP項目進行會計核算時,首先要明確不同投資主體投入形成的資產要適用不同的會計準則,其次是要注意PPP項目在運營期內有無發生重要事項變更,如果該PPP項目已不適用《PPP項目準則》要求的,應及時對PPP項目進行重分類,將PPP項目資產重分類為公共基礎設施,后續再按《公共基礎設施準則》進行后續會計核算。然后在運營期滿、合同終止時要及時將PPP項目重分類為公共基礎設施并按規定將PPP項目凈資產余額轉入累計盈余。最后要注意PPP項目的財務報告資產負債表項目的填寫與報表附注信息的及時披露。

四、完善公共基礎設施會計核算的建議

(一)要進一步拓展公共基礎設施會計準則制度理論研究

結合上文的研究,公共基礎設施會計核算涉及的政府會計準則制度較多,相關的會計核算相對復雜。例如在存量公共基礎設施認定中要對公共基礎設施與固定資產、無形資產進行區分;在PPP項目運營期滿要重分類為公共基礎設施等。不同情況適用對應的政府會計準則制度,如在政府會計準則制度及相關的應用指南中已就一般公共基礎設施會計科目提出了設置“公共基礎設施”及“公共基礎設施累計折舊(攤銷)”等一級會計科目要求;就特殊的公共基礎設施(PPP項目)提出了設置“PPP項目資產”“PPP項目累計折舊(攤銷)”與PPP項目凈資產等一級會計科目的要求。本文認為,財政部門應會同各公共基礎設施行業主管部門,按財政部相關的政策要求并根據各行業的業務特點及性質,盡快出臺公共基礎設施會計明細科目設置指導意見或具體要求,以保障公共基礎設施會計核算的規范及有序進行。因此,現階段只有進一步加深公共基礎設施會計準則制度理論研究,才能從準則制度層面總結出公共基礎設施會計核算的總體思路與一般路徑,為公共基礎設施會計核算提供制度支持。

(二)要進一步加深公共基礎設施的業務模式研究

隨著PPP項目的持續推進與發展,公共基礎設施的表現形式更加多樣與復雜,建議財政部門應會同行業主管部門,對公共基礎設施業務模式尤其是PPP項目的業務模式進行更深入的研究,盡快形成一批典型案例,為進一步做好公共基礎設施會計核算提供案例支持。以存量公共基礎設施為例,由于存量的公共基礎設施數量多、規模大,涉及行業多,再加上政府機構職能的交叉導致在實際中難以直接確定公共基礎設施的會計主體,因此本文建議:對于存量公共基礎設施的會計主體確認,首先是對公共基礎設施的權屬關系進行界定。如果該公共基礎設施權屬清晰的,則可直接進行會計主體的確認。如果該公共基礎設施權屬不明的,應先對其進行資產確權,然后再進行會計主體的確認。其次是由于公共基礎設施會計核算相對復雜,本文建議公共基礎設施確權后應將有獨立法人資格的基層預算單位作為會計核算主體,以確保會計核算力量。最后是對于有委托他方管理的公共基礎設施,要注意區分其委托合同的內容與實質來確認其會計主體。

(三)要不斷增強公共基礎設施會計核算模式的兼容性

本文提出了公共基礎設施會計核算的思路,該思路在具體行業中的應用還需進一步調整、修正及細化,以增強其兼容性與適應性。尤其是在會計科目設置中,建議財政部門應盡快會同行業主管部門,根據本行業公共基礎設施實際,出臺規范的明細科目設置要求,為公共基礎設施會計核算的正確落地提供會計支持。

五、總結

隨著《公共基礎設施準則》《PPP項目準則》及其應用指南的先后出臺,為公共基礎設施會計核算提供了政策指引。但由于公共基礎設施構成復雜,尤其是大量的PPP項目該如何進行會計核算,在實務中還存在難點。本文通過對相關政府會計準則制度進行全面的政策解讀與總結,分析了公共基礎設施會計核算的現狀及存在問題,并以PPP項目GP水利樞紐工程為具體研究案例,提出了公共基礎設施會計核算的一般模式,為進一步完善公共基礎設施會計核算工作提供了具體思路與對策建議。

猜你喜歡

中國市場(2021年34期)2021-08-29 03:26:54

南大法學(2021年3期)2021-08-13 09:22:32

大眾投資指南(2021年35期)2021-02-16 01:06:12

中國商論(2016年34期)2017-01-15 14:24:05

太空探索(2016年6期)2016-07-10 12:09:06

自然與文化遺產研究(2016年2期)2016-05-17 05:53:59

商業會計(2015年15期)2015-09-21 08:26:36

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

山西大同大學學報(社會科學版)(2015年6期)2015-01-22 07:22:22

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54